Жигер ЖШС негізінде өндірістік тәжірибе есебі: кәсіпорын қызметі мен технико-экономикалық талдау

АЛМАТЫ ЭКОНОМИКА ЖӘНЕ СТАТИСТИКА АКАДЕМИЯСЫ

«Экономика және менеджмент» кафедрасы

Өндірістік тәжірибені өткендігі туралы

ЕСЕБІ

(«Жартас» ЖШС материалдары негізінде)

«050506-Экономика» мамандығы

(студенттің қолы)

4 курс, 06-05 тобы,

Баубекұлы М.

(жетекшінің қолы)

(жетекшінің қолы)

Алматы, 2010

Мазмұны

Бет.

Кіріспе

Қазақстан экономикасының біржақты шикізаттық бағытта дамуы жаһандану тұсында тұрақтылыққа тұтқа бола алмайтыны айқын. Осы қауіптің алдын алу бағытында «Индустриялық - инновациялық дамудың 2006-2015 жылдарға арналған стратегиясы» бойынша 2015 жылға дейін экономика салаларында әртараптандыру, сервистік-технологиялық экономикаға өту көзделген. Биылғы жылы болашаққа жасалған осы болжам аясында жоғары технологиялық және ғылыми өндірістер құру жобаларын дамыту, оларға сырттан инвестиция тартуға негізделген Инвестициялық, Инновациялық қорлар, Экспорттық несиелер мен инвестицияларды сақтандыру корпорациясы сияқты даму институттары құрылды.

Осы қорларды нығайту және ғылыми зерттеулерді жүргізу мақсатында республикалық бюджеттен 46, 7 млрд. теңге бөлінгенді, ал алдағы жылға 21, 8 млрд. теңге қарастырылып отыр.

Шаруашылық ортаның динамикалық өзгеру жағдайында жаңа құрал-жабдықтар мен прогрессивті технологияларды жүйелі түрде ендіру, инновация мен ғылыми-техникалық погресс нәтижелерін қолдану арқылы кәсіпорынды басқару мен еңбектің жаңа әдістерін қолдану негізінде кәсіпорын қызметінің тиімділігін жоғарылатуға қол жеткізуге болады.

Өндірістік қорлар экономикалық категорияда еліміздің ұлттық байлығының аса маңызды бөлігін құрайды. Себебі экономикалық категорияда кәсіпорындарда өндіріс құралдары және еңбек заттары болып қызмет істеп, оның құнын ақшалай формада көрсетіп кәсіпорындардың өндірісгік қорларын құрайды. Қазіргі таңда халықтың әлеуметтік-экономикалық жағдайының тұрақталуы себебінен, тамақ өнеркәсібі өнімдерінінің сапасына қойылатын талаптары жоғарылауда. Кәсіпорын жоғарғы сапалы өнім өндіру үшін өндірісті жаңа технологиямен, және де соған сәйкес негізгі өндірістік қорлармен қамтамасыз етулуі қажет.

Берілген өндірістік тәжірибе есебінің мақсаты болып кәсіпорын қызметін және ондағы шаруашылық-экономикалық қатынастар жүйесінің ерекшеліктерін анықтау болып табылады. Аталған мақсатқа жету үшін келесі міндеттер шешілуі тиіс:

- кәсіпорынның қызметін талдау;

- кәсіпорынның технико-экономикалық көрсеткіштерін талдау;

- кәсіпорындағы еңбек ресурстарын талдау.

- Кәсіпорынның негізгі қорларын талдау.

Берілген жұмыс кіріспеден, негізгі төрт бөлімнен және қорытындыдан тұрады. Зерттеу объектісі «Жигер» ЖШС болып табылады.

1 «Жигер» ЖШС-ның қызметінің жалпы сипаттамасы

«Жигер» ЖШС қазіргі заманда бірнеше факторлар бойынша жетістіктерге қол жеткізген алдыңғы қатарлы дамыған кәсіпорындардың қатарына жатады. Біріншіден, жоғарғы сапалы өндірістік құрал жабдықтармен, сондай ақ оңтүстік Корей және Жапония елдерінің жоғары сапалы техника, технологияарымен жабдықталған және жоғары білікті персоналдары бар.

Кәсіпорынның жұмысшыларының барлығының дерлік жұмыс тәжірибелері бар. Өндіріс тек жоғары сапалы шикізаттарды пайдаланып, Алматы қаласында және аумағында сұранысты қанағаттандыра алатын жоғары сапалы сүт өнімдерін өндіреді. Шикізаттан дайын өнімге айналу процесіне дейінгі әрбір технологиялық цикл кезеңдерінде жоғары сапалы өнімдерін өндіруді қамтамасыз ететін операциялардың орындалу сапасына қатаң бақылау қойылады. Өнім көлемінің көп бөлігі ҚР ірі кәсіпорындарына тікелей келісім шарт бойынша жеткізіледі. Қазір «Жигер» ЖШС-нің жеке иесі бар. Оның жұмысшылары құрылтайшылары болып табылмайды, сондай ақ олар акция иесі болып саналмайды. «Жигер» ЖШС мемлекеттік тіркеуден өткен уақыттан бастап заңды тұлға болып табылады. ҚР банктерінде есеп шоттары, жеке мүліктері, құрал жабдықтары, жеке мөрі бар. ҚР да шет ел мемлекеттерінде өз атыет келісім шартқа отыра алады. Сотта және азаматтық процестерде өз жауапкершілігін, міндеттерін қорғай алады.

«Жигер» ЖШС Алматы қаласында орналасқан, жер көлемі 2. 3 га. Ауданды алып жатыр.

- компанияның толық аты - «Жигер» жауапершілігі шектеулі серіктестік.

- компанияның заңды статусы - жеке меншік.

«Жигер» ЖШС-нің негізгі қызмет түрі болып сүт өнімдерін сату және өңдеу, өндіру табылады. Өндірістік корпустар және административті-тұрмыстық корпустар интенсивті қозғалысы бар, көше төртбұрышында компактті орналасқан. Шикізаттың, материалдардың жеткізілуі және дайын өнімнің шығарылуы тек қана автомобильді көлікпен тасымалданады. Өндірістік корпустардан 2 км шақырымда орналасқан темір жолдың тұйықтылған басы бар.

Қазіргі уақытта кәсіпорын күніне 7-8 тонна сүт өнімдерін шығарады. Болашақта өндіріс көлемін 20% жоғарлату жоспарланып отыр.

Өнім өндірісі құрылымының құндық түрдегі оның шығарылым көлеміне және басқа да экономикалық көрсеткіштерге ықпал ету механизмі. Өндіріс құрылымының әртүрлі тәсілдермен шығарылған өнім құнының өзгеруіне ықпал етуін есептеу әдістемесі [15] . Өнімнің жеке түрлері бойынша жоспар орындалуының біртекті болмауы оның құрылымының, яғни жалпы шығарылымдағы жеке бұйымдар қатынастарының өзгеруіне әкеп соғады. Құрылым бойынша жоспарды орындау - яғни өнімнің нақты шығарылымында оның жеке түрлерінің жоспарланып қойылған қатынастарын сақтау.

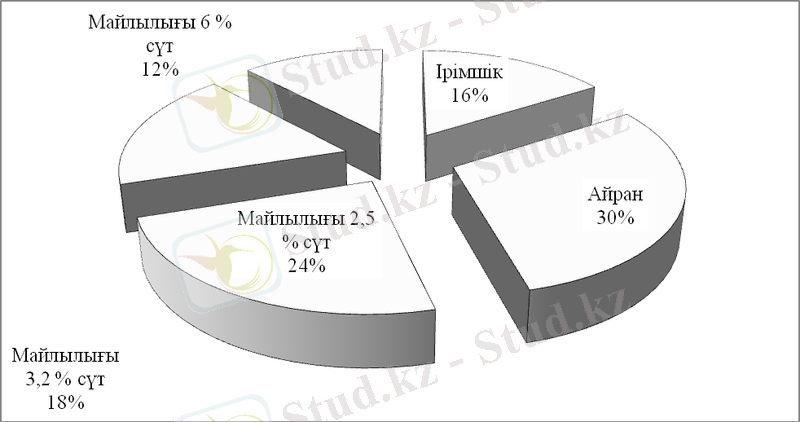

Қазіргі кезде кәсіпорын түрлі сүт өнімдерін шығарумен айналысады. Бұл өнімдердің ассортименті кең және әртүрлі. Оны 1-суреттен көруге болады.

Сурет 1 - Кәсіпорын өнімінің ассортиментінің құрылымы.

Суретте көрініп тұрғандай, сүт өнімдерінің ішінде айран өндірісі ең көп орын алады екен. Оның үлесі жалпы өнім өндірісінің 30 %-ын құрайды.

1-кесте мәліметтері көрсеткендей, кәсіпорын есепті жылы майлылығы 2, 5 % cүт өнімінен басқа өнім түрлері бойынша өнім өндіру көлемін арттырған. Бұл өнім түрі бойынша жоспар 3, 4 %-ға орындалмаған. кеміген, ал қалған сүт өнімдерінің көлемдерін арттырған.

Кесте 1 - «Жигер» сүт комбинатының өнім ассортиментін талдау

Ірімшік

(Сметана)

Сату көлемдеріне қарғанда Алматы қаласының нарығы ең жақсы игерілген. 2009 жылда Алматыда барлығы 1326 тонна сүт өнімдері сатылды. Ол 2008 жылмен салыстырғанда сатылым 1, 4 есе көбейді.

«Жигер» ЖШС толайым және бөлшекті дүкендері өнімді сатуда аз емес үлес қосады - ол 14, 8 % немесе 2450 тоннаға тең. Өнімді Қазақстан облыстары бойынша сату 2009 жылда 4606 тонеты немесе 27, 8% құрады. 2009 жылы былтырғы жылмен салыстырғанда «Жигер» ЖШС және коммерциялық центрлерінде сату көлемдері жоғарлады. Ол бүкіл сату көлемдерінің 15% (2485 тонна), филиалдар бойынша 11% (1149 тонна) және коммерциялық центрлерде 636 тонеты құрады. «Жигер» ЖШС-і мыңдаған жеке сауда орталықтарымен бірігіп жұмыс жасайды. «Жигер» ЖШС-інің нарықтағы үлесі 35%, негізгі бәсекелесі «Фудмастер» компаниясы 45%, екінші бәсекелесі ЖШС «Алматы қалалық сүт зауыты» 10%, және басқа да бәсекелес компаниялар дың, атап айтқанда ЖШС «Агропродукт-ЮГ», ЖШС «Смак», ЖШС «Адал», «Талгар сүт зауыты», «Талдықорған қалалық сүт зауыты», ЖШС «Жигер» сияқты кәсіпорындардың үлесі 8% құрайды.

2 Кәсіпорынның өндірістік-шаруашылық қызметін және технико-экономикалық көрсеткіштерін талдау

«Жигер» ЖШС сүт комбинатының ұйымдастырушылық құрылымы келесідей: кәсіпорынның көшбасшысы болып директор саналады, қалған қызметкерлер оған бағынады. Кәсіпорынның өндірістік және басқару құрылымы 2-суретте көрсетілген.

Тоңазтқыш

цехы

Сурет 2 - «Жигер» ЖШС өндірістік және басқару құрылымы.

Кәсіпорын 4 бөлімшеге бөлінеді, бұл бас директорының орынбасары, өткізу бөлімі, кадр бөлімі, хатшы-көмекші, бас инженер, бас бухгалтер, жоспарлы-экономикалық бөлім, жоғарыда аталған бөлімдер өз қатынасында белгілі бір қызметші бөлімшелері бар. «Жигер» ЖШС-де маркетингтік қызмет жоқ, сондықтан бұл қызметтің функцияларын өткізу бөлімі атқарады. Өткізу бөлімінің басшысының қарамағына 2 менеджер, 2 тапсырысты қабылдаушы диспетчерлер, 5 тасымалдау жүргізушілер, сонымен қатар қойма меңгерушісі және гараж меңгерушісі тікелей қатысты жұмыс атқарады. Бас директор орынбасарының қол астында келесі қызмет бөлімшелері бар:

- жабдықтау бөлімі - орталық қойма;

- шаруашылық меңгерушісі - еден жуушы, әр түрлі жұмыс атқарушылар;

- өндіріс меңгерушісі - тоңазатқыш цехі, сүт өнддіру цехы, пастерлеу цехі, орамдау цехі;

- өндірістік зертхана - медицина бөлімі.

- өткізу бөлімінің қол астындағы бөлімшелер:

- өткізу бөлімі;

- диспетчер қызметі;

- дайын өнім қоймасы;

- көлік бөлімі.

Бас инженерге бағыныштылар:

- бас энергетик, техникалық қауіпсіздендіру инженері, электриктер бригадасы;

- бас механик - механикалық қызмет көрсету.

Негізгі шикізат және қосалқы материалдармен, запасталған бөлшектермен, құралдармен және басқа заттармен жабдықтаушыларды іріктеу келесі көрсеткіштер бойынша жүргізіледі:

- Баға саясаты;

- Сапа көрсеткіштері, ГОСТ-қа және халықаралық стандарттарға сәйкес келетін;

- Тауардың бағасын төмендету мақсатымен шикізатты алыс және жақын шетелден ең төмен шекаралық салықпен, және егер мүмкін болса преференцияны қолданумен, алу нұсқаларын табу;

- Транспорттық шығындарды төмендету мақсатымен тауарды ең жақын орналасқан елдерден алу;

- Ұзақ орнатылған шаруашылық байланыстары бар жабдықтаушыларға артық көңіл бөлінеді;

- Бірдей ұсыныс кезінде ықылас мемлекеттік тауарөндірушіге беріледі;

- Қажетті қаражаттың жеткіліксіздіктен шикізат пен қосалқы материалдарды жеткізу үшін, төлемнің мерзімін ұзартуға немесе ішінара төлемдер мүмкіндіктерін пайдалану.

Кәсіпорынды шикізатпен, тауар қаптайтын және қосалқы материалдермен қамтамасыз ететін материалды-техникалық бөлімінің жұмысы 2009 жылдың бойында бюджетке сай жүргізілді.

Шикізатты жабдықтаушылардан ең төмен бағамен алу үшін қамтамассыз ету отделінде жыл бойы жұмыстар өткізілді. Сапа көрсеткіші ГОСТ-қа сай келетін, келісімді бекіткен кезде ықылас ең біріншіден төлемнің мерзімін ұзартуға мүмкіндік беретін және отандық тауар өндіруші жабдықтаушыға, және шикізатты салық төлемінсіз алуға мүмкіндік беретін шекаралық одақтас мемлекеттер жабдықтаушыларына беріледі. Оған қоса шикізаттың бөлек түрлерінің маусымдылығы және олардың жаз айларында жеткізілуі қарастырылады.

Маркетинг қызметіне біріншіден қызметкерлер құрамын және зерттеу мәлімет базасы дайындау, және белгіленген маркетинг стратегиясы мен оның жүзеге асырылуының дамуы кіреді. Мысалы: қоғам қатысумен пайда болған делдал фирмада сату салыстырмалы салмағы екі есе көбейіп, бүкіл сату көлемінің 10% құраса, ал өзіндік бөлшек торда тауардың іске асырылуы 4 %-дан 25% көбейсе. Белгіленген жобаны орындау үшін қазіргі уақытта маркетинг қызмет бөлімдерін сатып алушыларға ыңғайлы ғимараттарға көшіру жұмыстары жүргізілуде, және жаңа компьютерлік техниканы алу үшін қаражат бөлінген. Қоғам ай сайын арендалатын тауар алаңдарында немесе киосктерде 1-2 тауар бөлімшілерін ашады, оған қоса фирмалық дүкен үшін ғимаратты іздеуде.

Өнеркәсіп өзінің өніміне деген сұраныстың қажетті деңгейін алады. Кез-келген уақытта сұраныстың нақты деңгейі қажетті деңгейден төмен, соған сәйкес немесе жоғары болуы мүмкін. Осы жағдайлардың барлығын маркетингті басқару қарастырады. Кәсіпорын өзінің маркетингтік іскерлігін жүргізетін бес негізгі тәсілі бар: өндірісті жетілдіру концепциясы, тауарды жетілдіру концепциясы, коммерциялық күштерді интенсификациялау концепциясы, маркетинг концепциясы және әлеуметтік-этикалық маркетинг концепциясы.

Өндірісті жетілдіру концепциясы бойынша тұтынушылар кең таралған және бағасы да қол жетерлік тауарды тұтынады, сәйкесінше басшылық өздерінің күшін осы тауарды жетілдіруге және оны үлестіру жүйесінің тиімділігін арттыруға жұмсау керек.

Өндірісті жетілдіру концепциясын екі жағдайда қолдануға болады. Біріншісі - тауарға деген сұраныс ұсыныстан артық болса. Бұл жағдайда басшыға өндірісті арттыру әдістерін іздестіру қажет. Екіншісі - тауардың өзіндік құны өте жоғары болса және оны төмендету қажет болған жағдайда, яғни ол үшін өнімділікті арттыру қажет [16] .

Тауарды жетілдіру концепциясы мақұлдайды, тұтынушылар сапасы жоғары, эксплуатациялық қасиеті жоғары тауарды қажет етеді, осыған сәйкес ұйым өзінің энергиясын тауарды үнемі жетілдіріп отыруға жұмсауы керек.

Коммерциялық күшті интенсификациялау концепциясы мақұлдайды, тұтынушылар тауарды қажетті мөлшерде сатып алмайда, егер де кәсіпорын өтімділік және стимулирлеу сферасында шаралар қолданбаса Қаржы - экономикалық жұмысты жетілдіру обылыснда қоғамда келесі шаралар көзделіп отыр. Қаржылық бақылауды бухгалтериядан бөлек, шығындарды есептейтін жеке бөлім құрылды және жабдықтады. Әр бір жеке структурлық бөлімге бюджетті бекіту жоспарлануда. Және әлеуметтік инфраструктура обьектілерін жеке баланс бөліп оларды өзіндік қаржылауға шығару жоспарланды. Кейін сатуға арналған көмекші ауыл шаруашылығындағы шығынды өндіріс тоқтатылып жатыр. Жаңа есептеуіш техниканы іске асыру арқылы, тек қана бухгалтерлік операцияларын емес, барлық өндірістік процесті қамтитын автоматтырылған жүйе жасалып жүзеге асырылуда.

Негізгі өндіріс деп кәсіпорынның жоспарымен қарастырылған өнім өндіру көлемін айтамыз. Негізгі өндірісті ұйымдастырудың басты мақсаты еңбектің өндірістік қызметінде, өнім шығынын төмендетуде сондай ақ еңбек жағдайын жақсарту процестерінде еңбек құралдары мен заттарын тиімді пайдаланатындай жағдайды қамтамасыз ету. Өндіріс процесінің бірқалыпты жұмыс істеуі үшін ең тиімді еңбек процесінің үйлесуін және өндірістің матиралдық элементтерін белгілі бір жүйеге келтіруін қамтамасыз ету қажет: Технология сәйкес тиімді жабдықтарды қатыстыру, олардың үздіксіз, жоғары өнімді жұмыс істеуін қамтамасыз ету және өндірістің тапсырысын қорғау.

Өндірістік процестерді ұтымды ұйымдастыру мыналарды қамтуы қажет:

- Өнімдерді дайындау немесе шығарудағы үздіксіздігі;

- Өндіріс учаскілерінің қуаттылығының үйлесімділігі және олардың өзара үйлесуі.

- Өңделетін матиралдармен бұйымдар қозғалысының түзу дәлдігі, яғни өндіріс процесінің барлық сатысыет өткен ең қысқа жол.

- Өндірістің ырғақтылығы, яғни тең аралық уақытта тең өнім мөлшерін шығару немесе тең аралық уақытта тең жұмыс көлемін орындау.

Шығарылатын өнімнің түріне, өндіріс көлеміне, жабдықтардың түріне, операцияларға жұмсалған еңбек, өндіріс кезеңінің ұзақтылығына және т. б. факторларға байланысты өндіріс жеке дара, сериялы және жалпы болып бөлінеді.

Кәсіпорынның өндірістік құрылымының негізгі бөлігі болып цех саналады.

Цех - әкімшілік жағыет оқшауланған жай өндіріс процесінде белгілі бір жұмысты атқаратын буын. Цехтың үш түрі болады: негізгі, көмекші және қосалқы. Негізгі цехта сатуға әзірленетін дайын өнімдер шығарылады. Көмекші цехтарға құрал-жабдықтарды жөндеу жұмыстары, энергетикалық, көлік цехтары жатады. Қосалқы цехтарға қайта өңдеу цехтары, шығарылған өнімді безендіретін қораптар және басқада жұмыстар жатады, яғни орау, тасымалдау, түсіру жұмыстары. Әр өндірістік кәсіпорын өздерінің өнімділік жүйесін жүргізеді.

Өндірістік жүйені басқару - бұл бар өндіріс процесін саналы реттеу және ол келесідей жүргізіледі:

- Ортақ стратегияны зерттеу мен ақиқаттау және кәсіпорынның өндірістік қызметті бағдарлау;

- Өндірістік жүйені ендіру мен зерттеу орналасуы жөнінде шешім қабылдау, өндірістік қуат, кәсіпорынды жобалау және өнімді жобалау, жұмысты орындауда стандарт және норма енгізу;

- Ағымды функционалды жүйені жоспарлау және бақылау, оның тапсырыс бағдарын дұрыс және тиімді орындау, шикізаттың келіп түсуінен өнім шығуға дейінгі календарлық мерзімін анықтау.

Кәсіпорынның өндірістік құрылымының мінездемесі:

- кәсіпорын құрамы, олардың өндірістік қуаты және формалары.

Өндірілген өнім мінездемесі кәсіпорынның салалық құрамында өз мағынасын тапты. Негізгі өндірістік аумақтар технологиялық және пәндік ұстаным бойынша пайда болады. Соңында мұндай аумақтарда дайын өнімді шығару іске асады.

Кәсіпорынның өндірістік құрылымына жататындар:

- шығарылған өнім номенклатурасы;

- өндіріс түрі;

- өндірістік процес мінездемесі;

- құрал-жабдық құрамы және технологиялық қамтамасыз ету;

- құрал-жабдықты қолдану жүйесі;

- тауар сапасына қойылатын талаптардың деңгейі.

Өндірістік құрылымға әсер ететін факторлардың бірі көлемі мен кәсіпорынның өндірісінің бағдары.

Өндірістік құрылымды жетілдіру жолдары:

- кәсіпорынды және цехтарды нығайту;

- негізгі, көмекші және қызмет көрсету цехтар мен аумақтардың арақатынасын қалыптастыру;

- технологиялық процесті ескере отырып кәсіпорынды жоспарлау;

- өндірісті кооперациялау деңгейі;

- технологиялық процестің жүргізілуіне сәйкес өндірістік бөлімшелердің орналасуы;

- кәсіпорынның нақты орналасуы;

- көліктік қатынасты іштей, сондай-ақ сырттай қысқарту.

Өндірістік құрылым түрі өндірістің мінездемесінің процесіне байланысты. Өндірістік құрылымның 3 түрін анықтауға болады:

- технологиялық, пәндік, пәнді-технологиялық.

Технологиялық құрылым кәсіпорынның негізгі цехының арнаулысы өндірістің бөлек түрлерін қарастырады.

Пәндік құрылым кәсіпорынның негізгі цехтарының мамандануын және олардың әрқайсысына бекітілген өнімдерінің дайындалуын ұйғарады. Пәндік құрылым конвейерлік өндірісті, технологиялық процесс кезінде құралдарды орналастыру, жоғары өндірістік құралдарды қолдану, бөлшектердің қозғалысының жолын қысқартатын компьютерлік технологияны қолдануға мүмкіндік береді.

Пәнді-технологиялық(аралас) құрылым бір кәсіпорында пәндік және технологиялық негіздер бойынша ұйымдастырылған негізгі цехтың бар болуымен түсіндіріледі.

«Жигер» ЖШС-де негізгі өндіріс төрт цехтан құралады:

- сүт өндірісі цехы;

- пастерлеу цехы;

- мұздатқыш цехы;

- орамдау цехы.

«Жигер» ЖШС-де сүт өндіру циклінің ұзақтығы орташа 50 -70 минутты құрайды. Кәсіпорында өндірістік процестің тиімділігі жалпы оның инфрақұрылымына байланысты. Оның құрамына көмекші және қызмет етуші шаруашылықтар кіреді. Ол кәсіпорынды қажетті шикізаттармен, материалдармен, электр энергиясымен, жанар жағар маймен, құрал жабдықтармен қамтамасыз етеді. Басқа сөзбен айтқанда, кәсіпорынның инфрақұрылымы сапалы және қажетті өнім шығаруға барлық жағдайды қамтамасыз етеді.

Көмекші шаруашылық деп негізгі өндірісті техникалық қамтамасыз ету бөлімдерін айтады. Осы салады жұмыс істейтін жұмысшыларды көмекші жұмысшылар деп айтады, яғни олар негізгі өнімді дайындауға тікелей қатыспайды.

«Жигер» ЖШС-де көмекші және қызмет көрсетуші шаруашылықтар жақсы дамыған. Оларға келесі бөлімдер жатады:

- механикалық жөндеу цехтары;

- энергиямен қамтамасыз ету қызметі;

- құрылыс цехы;

- жабдықтау қызметі;

- өткізу қызметі.

Кәсіпорынды шикізат пен материалдармен қамтамасыз ету процесі келесі сатыларды қамтиды:

- шикізатты қолдану талдауы, өндірістің алдын ала жоспарлауында әр шикізат түрінің маңыздылығы;

- шикізатты қолдануына байланысты шикізатқа ай сайын тапсырыс беру;

- осы шикізат пен материалдар тапсырысын ай сайын қаржы бөлімімен салыстыру;

- шикізат пен материалдарға кеткен шығындардың сметасын қолдау;

- баждық келісім жасау үшін қажетті құжаттарды дайындау.

Шикізат пен материалдарды сақтаудың уақытша қоймалары жақсы жабдықталған вентиляциялық жүйемен жасалған және ол дайын өнімдерді және оның сапалылығын ұстап тұру үшін өте тиімді.

ЖШС «Жигер» өндірісінде сүт өнімдерінің негізгі шикізаты - сүт болып табылады. Жоғары сапалы сүт өнімдерін өндіру үшін сапалы шикізат болу керек. Бастапқы өндірудің мақсаты - жеткізу және сақтау барысында сүттің қалыптығын сақтау [17] .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz