Қазақстан сақтандыру нарығының дамуы мен проблемалары: нормативтік-құқықтық реттеу және экономикалық көрсеткіштер (1998-2010)

Қазақстан сақтандыру нарығының рөлі

Кеңес үкіметінің құлдырауымен қоғамда орын алған баға либерализациясы, гиперинфляция сияқты құбылыстар айтарлықтай дәрежеде халықтың ақша бірліктеріне деген сенімін жоғалтуына, елдің қалыптасып қалған шаруашылықтық өмірінің бұзылуына, оның ішінде мемлекеттік құрылымның монополиясында болған сақтандыру саласы да деморализация мен қайта құруылуға ұшырады.

Енді ғана тәуелсіздік алған жас мемлекет өз тарапынан қазіргі заман талаптарына сай келетін және нарықтық экономика инфрақұрылымында аса маңызды орындардың бірін алатын ұлттық сақтандыру жүйесін қалыптастыру жолында бірқатар іс шаралар жасады.

Мемле кетіміздің экономикалық дамуының қазіргі кезеңі нарықтық түрлендірілулердің жауапты кезеңіне өтумен сипатталады. Аталған түрлендірулер өндіріс құлдырауын тоқтатып, экономикаға әсер етудің қаржылық әдістерін пайдалану арқылы оның тұрақты дамуына жағдай жасауға бағытталған. Ал бұл, өз кезегінде, Қазақстан дамуының ұзақ мерзімді мақсаттары мен стратегиясында көрініс табады. Тұрақты әрі үнемі өсіп отыратын экономикалық дамуға дұрыс қызмет атқаратын ақша-кредиттік жүйе мен қаржылық сфераның сәйкес механизмінсіз қолжеткізу мүмкін емес. Ал аталған ақша-кредиттік жүйе және қаржылық сфера сақтандыру ісінде маңызды орынға ие.

Ұлттық Банк 1998-жылдың 30- маусымындағы Қазақстан Республикасының нұсқауына сәйкес сақтандыру нарығын реттеуші және сақтандыру іс қызметін бақылаушы өкілетті органның қызметтері мен құзіреттерін жүзеге асырып келеді. Бағдарлама 1999-жылы Қазақстан қаржыгерлерінің екінші конгрессіндегі сөз сөйлеу кезінде берген ел басының тапсырмасымен Ұлттық Банк тарапынан жасалған болатын.

Қазақстанда сақтандыру іс қызметінің заңнамалық базасы қалыптасқан. Сақтандыру мәселесіне Қазақстан Республикасының Азаматтық кодексінің 40- бөлімі толығымен арналған. 2000- жылдың желтоқсан айында мемлекет басшысы сақтандырудың халықаралық тәжірибесінде қалыптасып үлгерген стандарттарды ескере отырып жасалған Қазақстан Республикасының жаңа «Сақтандыру қызметі туралы» Заңына қол қойды. [8. 54]

Қазақстан Республикасының 2000-2002 -ж. ж. арналған сақтандыруды дамытудың Мемлекеттік бағдарламасы бекітілгеніне бірнеші жыл болды, ол негізінен азаматтар мен шаруашылық сақтандыру қорғанысын қамтамасыз ететін мемлекеттік әлеуметтік саясаттың концептуалды мақсатына жетуге; ішкі резервтердің, атап айтқанда ел экономикасына ұзақ мерзімді негізде тұрақты ұлттық сақтандыру нарығын құру есебінен нарықтық қайта құруларды тездетуге бағытталған болатын. Заң сақтандыру нарығын мемлекеттік реттеудің міндеттерін, сақтандыру іс қызметін бақылау принциптерін, сақтандыру (қайта сақтандыру) компания- ларын лицензиялау, реттеу, олардың іс қызметін тоқтату ерекшеліктерін және сақтандыру нарығының өзге де қатысушыларының қызмет ету шарттарын айқындайды.

Сақтандырудың түбегейлі жаңа түрі - аннауитеттік сақтандыру енгізілді. Бұл Қазақстан Республикасының Азаматтық Кодексінде анықталғанындай, және кейіннен зейнет жасының, жұмыссыздықтың немесе келісімшартта көрсетілген басқадай да жағдайларың туындауына байланысты алдын ала келісілген мөлшерде жүйелі түрде сақтандырушыдан алып тұру мақсатында анықталған соммаға дейін төленетін бірыңғай уақыттық жарна немесе белгілі бір уақыт аралығында төленіп тұрылатын төлем.

Мемлекеттік өкілетті органның сақтандыру іс қызметі саласындағы нормативтік құқықтық базаны қалыптастыру және дамыту бағытындағы өз жұмыстарын жалғастыруда.

Отандық сақтандыру қызметтері нарығына тән жағдай мемлекеттің жекеленген аймақтарына тән сипат болып табылады. Алматы қаласы мен Алматы облысы бойынша сақтандыру қызметін жүзеге асыруға мемлекеттік лицензиясы бар 27 сақтандыру ұйымы бар немесе басқаша айтқанда бүкіл ел аумағындағы осы кәсіпкерлік саласында қызмет көрсетуші ұйымдардың 67, 5% -і. Ағымдағы жылдың 29-науырызында 14сақтандыру компаниясы Ұлттық банктен жаңа нысандағы лицензиялар алды.

Өткен жылдың бас кезімен салыстырғанда сақтандыру ұйымдарыныі санының қысқаруы байқалып отыр. Аймақтағы тіркеуден өткен сақтандыру ұйымдар саны ағымдағы жылдың басында 30 %-ті құраған. Ал дәл осы көрсеткіш 2006-жылдың бас кезеңінде 45%-ті құраған. [19. 154]

Кәсіпкерлік қызметті жүзеге асырушы сақтандыру ұйымдарының басым көпшілігі акционерлік негізде қызмет жасайды, жалпы санының ішінде 16 ұйым жабық акционерлік қоғам нысанында, 10- ашық акционерлік қоғам ретінде және біреуі республикалық мемлекеттік кәсіпорын ретіде жұмыс істейді.

Алдыңғы жылмен салыстырғанда, сақтандыру ұйымдарының іс қызметі көлемі айтарлықтай өскен. Активтер көлемі 3%-ке, бағалы қағаздармен жұмыс операцияларының көлемі 6, 5 есеге өскен. Аймақ бойынша жиналған сақтандыру сыйақылары екі есеге өсіп, ал төленген сақтандыру төлемдеріне 15% жұмсалған. Мемлекеттік өкілетті органның сақтандыру қызметін жүзеге асырушы сақтандыру ұйымдарының жарғылық және өзіндік капиталының минималды мөлшеріне қатысты талаптарын қаталдатуы нәтижесінде аймақтағы сақтандыру компанияларының алдыңғы жылмен салыстырғанда өзіндік капиталы 85%-ке және жарғылық капиталы 81%-ке өсуі байқалды.

Сақтандыру компанияларының жағымды өсу қарқынына қарамастан, кейбір статистикалық мәліметтер сақтандырушылардың қаржылық тұрақтылығын, сақтандыру түрлерін кеңеейту мен аталмыш саладағы қызмет көрсетудің сапасын арттыру жолында жасалынып жатқан іс шаралардың әлі де болса жеткіліксіз екенін көрсетіп отыр.

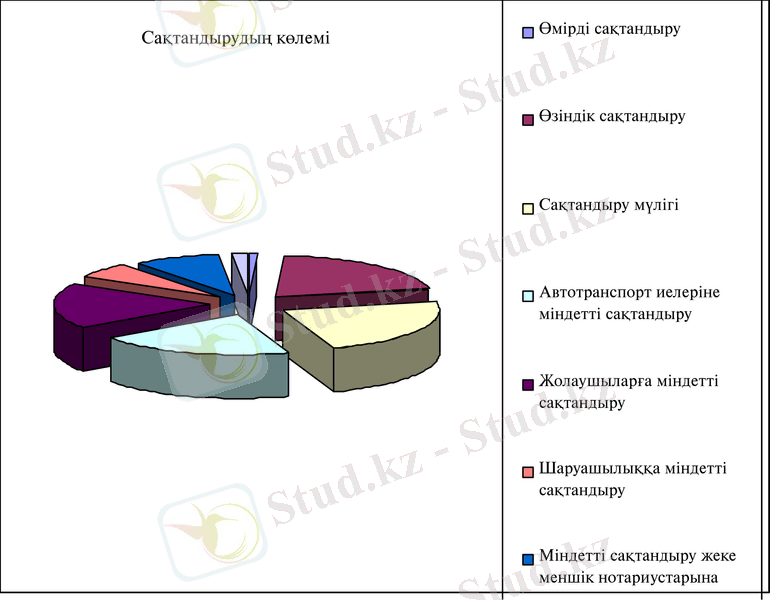

Сақтандыру қызметін көрсету нарығының жеткілікті дәрежеде дамымағандығы жайлы сақтандыру түрлері мен сақтандырудың сәйкес түрімен айналысатын ұйымдардың саны туралы мәліметтер куәландырады (ағымдағы жылдың 25- науырызындағы мәліметтер бойынша)

Сурет-2. Сақтандырудың түрлері

Өмірді сақтандыру сияқты сала жеткіліксіз дамуда, тіпті әлсіз деуге боларлық жағдайда. Бұл кәсіпкерлік түрімен тек бір ғана компания айналысады. Осыған ұқсас жағдай соттар мен олардың мүліктерінің міндетті сақтандырылуы саласында да орын алып отыр, мұндай қызметті тек екі ғана сақтандыру компаниясы жүзеге асырады.

Сақтандырудың міндетті түрлерінде автокөлік иелерінің азаматтық-құқықтық жаупкершілігіндегі міндетті сақтандыру түрі басым болып келеді, атап айтар болсақ 90%-ті құрайды. Бұрынғысынша сақтандыру сыйақыларының көп бөлігі шет ел сақтандыру ұйымдарына қайта сақтандыру мақсатында бағытталуда.

Сақтандыру қызметін көрсетудің ұлттық нарығының жеткілікті дәрежеде дамымауы жалпы қоғамдағы жағымды өзгерістердің әлсіденуіне өз салдарын тигізіп отыр. Бұған әсер етіп отырған фкаторлар қатарына отандық экономиканың дамуының қазіргі кезеңінімен байланыстылығын, мемлекетттік қайта сақтандыру ұйымдарының жоқтығын атай отырып, алдыңғы орында теңгеге деген және жалпы сақтандыру институтына деген сенімнің жоқтығын айтуға болады деп санаймыз. Мысалы Еуропада сақтандырудың 500-ден аса түрі бар, ал АҚШ-та 3000. Көршілес Ресей Федерациясының өзінде сақтандырудың 100-ге жуық түрі бар. [9. 54] .

Бұқаралық сананы қалыптастыру әрі ұзаұ, әрі қиын үрдіс жіне бұл тек қана мемлекеттік өкілетті органның міндеті болып табылмайды. Көп жағдайда бұл сақтандыру ұйымдарының өз іс қызметіне байланысты. Бүгінгі таңда сақтандыру қызметтерін тұтынушылардың сақтандыру және қайта сақтандыру ұйымдарының сақтандырушылық қызметі жайлы анықтамалық, сараптамалық, сатистикалық және өзге де мәліметтерге қол жеткізу мүмкіндігі бұрынғысынша шектеулі, жеткіліксіз күйінде қалып отыр.

Қазақстан Республикасының «Сақтандыру қызметі жайлы» жаңа Заңына сәйкес енді сақтандыру ұйымдары әр жылы жалпы акционерлік қоғам жиыны бекіткен және аудитпен расталған жылдық есепті баспада жариялауы қажет.

Халықтың сақтандыру саласындағы төмен белсенділігін сақтандыру компанияларының өз іс қызметінің нәтижелері туралы халықтың ақпараттануы, оларды бұрыннан бар және жаңа сақтандыру түрлері жайлы қажетті ақпаратпен қамтамасыз ету, сапалы және мазмұнды жарнама жасау мәселелеріне мән бермеуі деп айтуға болады. Сақтандыру қызметтеріне деген тұтынушылық сұранысты қалыптастыру, сақтандыру қызметін тұтынушылардың негізгі құқықтарын бұқаралық ақпарат құралдары арқылы кең түсіндіру де жеткіліксіз дәрежеде зерттеледі және жасалынатын жұмыстар да сондай жағдайда.

Кез келген өркениетті қоғамда тәуекелділіктерді бөлудің маңызды тәсілі бола отырып, сақтандыру күнделікті өмірдің ажырамас бөлігіе айналған, ал дамыған сақтандыру қызметін көрсету нарығы нарықтық экономиканың сәттілігінің құрамдас бөлігі болып табылады.

Мысалы, жылдап қалыптасқан бұқаралық сақтандыру санасының қалыптасуы нәтижесінде, қатардағы еуропалық азамат үшін бірқатар стереотиптер қалыптасқан, ол бойынша мүлік (үй, көлік), денсаулық, өмір сақтандырылмауы мүмкін емес.

Әлемдік тәжірибеде сақтандырк ұйымдары бірлесе отырып аз немесе көп мөлшерде төлемдер жинау арқылы арнайы резервтік сақтандыру қорларын құрады. Ол әртүрлі қолайсыз, бақытсыз жағдайларда болған шығындар мен жоғалтулардың орнын толтыруға, экономикадағы өздеріне тиімсіз ортаны болдырмау мақсатына жұмсалады. Сақтандыру ұйымдарының қызмет көрсетуі инвестициялық климатты, қаржылық ресурстар орын басуын жақсартады, ұзақмерізімдік құнды қағаздар, бірлескен акциялар мен облигациялар нарығының дамуына қолдау болады.

Біздің елімізде де сақтандыру күделікті өмірдің ажырамас бөлігіне айналып, ал қазіргі заманға сай сақтандыру индустриясын және сақтандырушылық қызмет көрсетудің толық құнды, бәсекеге қабілетті ұлттық нарығын құру бағытындағы бағдарламалық іс шаралар күтіліп отырған нәтижелерді береді деп үміттеніп қаламыз.

Осылайша, отандық сақтандыру нарығындағы іс-жағдайды қанағаттанрлық деп атауға болмайды. Ел экономикасының жылдам дамуы жағдайындағы сақтандыру нарығының негізгі көрсеткіштерінің қарқыны жеткілікті дәрежеде емес екені анық. Қазақстанның сақтандыру нарығы өз дамуында бұрынғысынша, қаржылық нарықтың басқа секторларынан артта қалып келеді. Ал сол секторлардың көпшілігі, тіпті, экономикалық өсімнің қарқынынан да алда келеді. Өкілетті органның бағалауынша, сақтандыру қызметі нарығының жеткілікті дәрежеде дамымауы бірқатар субъективті және объективті сипаттағы мәселелерге байланысты және олардың шешілуі үшін өте көп уақыт қажет.

Ұлттық Банк негізгі себептердің қатарына халықтың төлемқабілетті-лігінің жеткіліксізділігінен сақтандыруға қызығушылықтың төмендігін, мемлекет тарапынан міндетті сақтандыру түрлерінің орындалуын қадағалаудың болмауын, өмір мен денсаулықты ұзақ мерзімді сақтандырудың, зейнетақылық аннуитеттің, сонымен қатар өзге де жинақтау-шы сақтандыру түрлерінің дамымағандығын атайды. Өзге себептердің қатарында, отандық сақтандыру компанияларының жеткіліксіз дәрежеде капитализациясын (қаржыландырылуы) және қайта сақтандыру арналары бойынша шет елдік сақтандыру ұйымдарына берілетін сақтандыру сыйақы көлемінің үлкендігі. Ал бұған себеп болған ішкі сақтандыру және қайта сақтандыру нарығының мүмкіндіктерінің шектеулілігі.

Әрине, бұл аталғандардың барлығы да сақтандыру нарығының негізгі көрсеткіштердің даму қарқынына әсер етпей қоймайды. Міндетті сақтандырудың жаңа түрлерінің енгізілуі сақтандыру ұйымдарының іс қызметіне жағымды әсер етеді деп күтілуде. Бірақ, сонымен қоса міндетті сақтандырудың жаңа түрлерінің енгізілуімен отандық сақтандыру нарығының соншалықты бір аса үлкен қарқынмен дамып кетеді деп санауға да болмайды. Ондай үлкен өзгерістер тек қана өмірді сақтандыру көлемі өскен кезде ғана болады деуге болады, бірақ қазірше біздің елде бұған объективті алғышарттар жоқ. Билік өкілдері бағалауынша, өмір сүру минимумы күніне 1. 5 доллардан сәл ғана асатын және күндік кірісі кедейлік сызығы деңгейінде, яғни 2 долларды ғана құрайтын халық үшін сақтандырудан бұрын, өзге одан күрделі мәселелер маңыздырақ екені анық.

Қазақс тан Республикасында қазіргі таңда сақтандырудың екі саласы бар: жеке және мүліктік. Әрбір сала өз ережелері, шарттары және сақтандыру тарифтері бар жеке сақтандыру нарығы болып табылады.

Сақтандыру нарығы қарқынды даму үстінде әрі қызметтердің кең көлемін ұсына алады. Сақтандырушылар саны және жаңа қажеттілікиердің пайда болуы мен бәсекелестіктің күшеюіне байланысты операциялар көлемінің өсуі қазіргі сақтандыру нарығына тән ерекшелік болып отыр.

2002 жылы сақтандыру ісін реттеу қажеттілігі туралы шешім қабылданған кезде сақтандыру қызметін жүргізуге 22 компаняның лицензиясы бар болатын, ал 2006 жылы аталған қызмет түрін жүргізуге 2213 млн. теңге жарғылық капиталы бар 71 сақтадыру ұйымы лицензияға ие болды. 2006 жылы сақтандырудың барлық түрлерінен түскен төлем көлемі 4195, 2 млн. теңгеге жетті. Бұл 2005 жылмен салыстырғанда 853, 5 млн. теңгеге өскен. 1220, 2 млн. теңге көлемінде сома қайтарылып төленген, бұл көрсеткіш 2005 жылмен салыстырғанда 707, 7 млн. теңгеге азайған. [9. 54] .

Сонымен қатар, ата кететін жай, сақтандыру қызметтері нарығындағы негізгі үлес міндетті сақтандыруға тиісті және осы сақтандыру түрі көптеген сақтандыру ұйымдары кірісінің негізгі көзі болып табылады. Дегенмен, баяу түрде мідетті және ерікті сақтандыру түрлернің арасындағы қатынас өзгеріп келеді, яғни ерікті сақтандыру үлесінің өсіп келе жатқанын байқаймыз (1-кесте) .

Кесте-1

2006-2010 жылдар аралығындағы сақтандыру түрлері

(мың. тг)

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz