Сыртқы әсерлер, меншік, Коузаның теоремасы және жекешелендіру: мемлекеттің рөлі мен қоршаған ортаны реттеу

МАЗМҰНЫ

КІРІСПЕ

1. СЫРТҚЫ ӘСЕРЛЕР. СЫРТҚЫ ӘСЕРЛЕРДІ РЕТТЕУДЕГІ

МЕМЛЕКЕТТІҢ РӨЛІ

1. 1 Сыртқы әсерлер

1. 2 Түзету енгізілетін салықтар мен жәрдем ақшалар

1. 3 Экономикалық санат ретіндегі меншік

2 КОУЗА ТЕОРИЯСЫ

3 Коузаның Қоршаған ортаның ластануымен күрес теоремасы практикалық қолдану

- Коуза теоремасының теоретикалық мағынасы

3 МЕМЛЕКЕТ ИЕЛІГІНЕ АЛУ ЖӘНЕ ЖЕКЕШЕЛЕНДІРУ

3. 1 Жекешелендру процесінің себептері

3. 2 Жекешелендру және шаруашылық жүргізуші субьект

ҚОРЫТЫНДЫ

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ

КІРІСПЕ

Басқа әлеуметтік идеяларға және саяси бағдарлауға қарағанда құқықтық заң жоғарлығындағы және адамдар мен азаматтық құқықтарының басымдылығындағы демократиялық құқықтық мемлекет Қазақстанның болашақтағы мемлекеттік қатар ретінде қоғаммен нақты түрде қабылданған. Осы міндетті шешу қазіргі замандағы заңнаманы құрумен, мемлекеттің және оның органдарының қызметінің муниципальды жүйелер мен қоғамдық қалыптасулардың мемлекеттік және қоғамдық өмірдің барлық салаларында және ең бастысы қоғам мен әр адамның құқықтық мәдениетінің жоғары деңгейін құру шексіздігінің шекарасында тұрған құқықтық ингилизімнің қол жеткізілген қауіпті шектерін жеңе отырып, тәуелсіз сот төрелігінің сенімді, жылдам және, әділ әділеттерінің заңдылығын қамтамасыз етумен ғана байланысты болады.

Осы процестерді дамытудың қажетті шарттары олардың құқықтық сүйемелдеуі мен егемендікті жүзеге асырушы, көзі - Қазақстан халқы, ел аумағындағы жалғыз саяси ұйым-мемлекетпен қамтамасыз ету болып табылады. Бірақ мемлекет пен құқықта «аспаптық мағына» ғана емес, сонымен бірге «дербес құндылық» та бар. Бір уақытта бұл өркениетті өмір сүру құқығы және адамға тиісті еркіндікті қамтамасыз ету құралы. Осы мақсатқа қоғам «мемлекеттік биліктің институтына » жүктелген жауапкершілікті арттыру арқылы ғана келеді. Экономикалық, саяси және әлеуметтік қайта құру, осындай іс-қимылдарға сапалы құқықтық база құру жөніндегі батыл іс-қимылдар арқылы ғана жетеді.

Ол заңгерлердің жоғары кәсіби билікті құрамын және мемлекеттік қызметшіліер мен құқықтық қызметпен айналысатын басқа тұлғалардың жеткілікті құқықтық сауаттылығын қажет етеді. Осы қызметің қоғамда пайдалылығы және беделділігі революциялық қайта құрылулар, қоғамның әлеуметтік құрлысы, оның жаңа экономикалық және саяси бағдарлары кезеңінде едәуір өседі.

Заңгердің кәсіби шеберлігі оның білімінде және әртүрлі құқықтық салаларында бағдарлай білуінде жатыр. Азаматтық құқық құқықтың басқа салалары арасында жетекші орын алады, өйткені күнделікті өмірде азаматтар арасында үнемі азаматтық-құқықтық қатынастар пайда болып отырады және заңгердің қайсысы болсын осындай қатынастарда пайда болған дауларды қалай заң бойынша шешу керектігін білуге міндетті.

1 СЫРТҚЫ ӘСЕРЛЕР. СЫРТҚЫ ӘСЕРЛЕРДІ РЕТТЕУДЕГІ МЕМЛЕКЕТТІҢ РӨЛІ

1. 1Сыртқы әсерлер

Нарықтық жүйе бірқатар жағдайларда сыртқы әсерлер деп аталатындармен қақтағысып отырады.

Сыртқы әсерлер, экстерналиялар-бұл бағаларда бейнесін алмаған нарықтық мәмілелерден шығындар немесе пайдалар. Олар "сыртқы" деп аталады, өйткені экономикалық агенттердің сол операцияларына қатысушылар ғана емес, сонымен бірге үшінші тұлғаларға да қатысы бар. Олар өндіріс ретінде де, солай тауарлар мен қызметтерді тұтыну ретінде де пайда болады.

Сыртқы әсерлер теріс пен оңға бөлінеді. Теріс әсерлер шығындармен, оң-үшінші тұлғалар үшін пайдамен байланысқан. осылайша сыртқы әсерлер әлеуметтік шығындар мен жекеше шығындар арасындағы айырымды көрсетеді:MSC=MPC+MEC, MSC- шекті қоғамдық шығындар ; MPC- шекті жекеше шығындар ; MEC- шекті сыртқы шығындар.

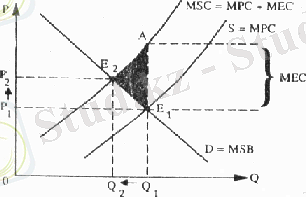

Теріс сыртқы әсер бір экономикалық агенттің қызметі басқалар үшін шығындар келтірген жағдайда пайда болады. Бұны мысалмен көрсетейін. Целлюлозды- қағаз комбинаты жеткіліксіз жақсы тазартылмаған суды өзенге төгуді жүзеге асырады. Ақаба судың төгіндісі өндірістің көлеміне пропорцианалды деп айталық. Бұл өндірістің өсуіне қарай қоршаған ортаны ластау көлемі өсетіндігін білдіреді. Целлюлозды- қағаз комбинаты судың толық тазалауын жүзеге асырмайтындықтан оның шекті жекеше шығындары шекті қоғамдық шығындардан төмен болып шығады, өйткені тазалығыш имараттардыңқосымша жүйесін құруға шығыстарды қоспайды. бұл шығарылатын өнімдер саны шығарудың тиімді көлемінен асып кетеді. (1-сурет) Тазалағыш имараттарсыз шығарылатын өнімдердің саны Р1 бағасында Q1 тонна қағазды құрайды. Нарықтық тепе-теңдік Е1 нүктесінде қойылады, онда MPC шекті жекеше шығындарына тең ұсыныс MSВ шекті қоғамдық пайдасына тең келетін қисық сұраныспен қиылысады, дәлірек айтқанда MPC= MSВ

Сонымен бірге шекті әлеуметтік шығындар шекті жекеше шығындардың плюс шекті сыртқы шығындардың сомасына тең. Демек, егер сыртқы шығындарды ішкіге айналдыра алсақ, онда шығарудың тиімді көлемі Р2 дейінгі баға өсімінде Q2 дейін қысқартылушы еді. Е2 нүктесіндегі шекті қоғамдық пайдалар шекті қоғамдық шығындармен теңестіруші еді MSВ=MSС

Сурет 2 -Теріс сыртқы әсерлер

Е2 нүктесінде қоршаған ортаны ластанудың зардаптары толығымен жойылмайтындығына көңіл аударайық (біздің жағдайда ақаба суды шығару өндіріс көлеміне пропорцианалды, ал целлюлозды қағаз комбинатының өндіріс көлемі Q2 нүктесінде нөлге тең емес) . АЕ1Е2 ұшбұрышының алаңы ішекті жекеше шығындардың ішекті әлеуметтік шығындардан төмен болып шыққандығына байланысты тиімділікті жоғалтқандығын көрсетеді. Осылайша, теріс сыртқы әсер болған кезде экономикалық игілік сатылады және тиімді көлеммен салыстырғанда көп сатып алынады, дәлірек айтқанда теріс әсерін тигізетін сыртқы әсерлермен тауарлар мен қызметтерді қайта өндіру орны бар.

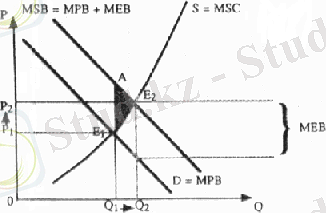

Оң сыртқы әсер егер бір экономикалық агентбасқаларға пайда әкелген жағдайда пайда болады: MSB = МРВ + МЕВ, мұнда MSB- шекті қоғамдық пайдалар; МРВ- шекті жекеше пайдалар; МЕВ- шекті сыртқы пайдалар;

Білім беруді дамыту оң сыртқы әсерге қол жеткізуге жақсы мысал береді. Қоғамда оның әр мүшесі азаматтардың жақсы білім алуынан жеңіп шығады. Әйтсе де біздің әрқайсысымыз білім алу туралы шешім қабылдай отырып, қоғамның тұтастай алатын пайдалары туралы ойланады. Шешім қабылдай отырып ұтымды тұтынушы жақсы білім алумен байланысты шығындарды және нәтижесінде алыну мүмкін пайдаларды арақатыстырады. Азаматтың капиталына қорлар қоғам үшін оңтайлыдан төмен болу мүмкін екендігі таң қаларлық емес(2-сурет) Е1 нарық тепе-теңдігі шекті жекеше пайдалардың және шекті әлеуметтік шығындардың: МРВ=MSC қиылысу нүктесінде белгіленеді.

Сурет-2. Оң сыртқы әсер

Сонымен бірге шекті әлеуметтік пайдалардан шекті сыртқы пайдалардың көлеміне көп. Сондықтан қоғам үшін тиімді тепе-теңдік шекті әлеуметтік пайдалар мен шығындардың қиылысу нүктесінде, дәлірек айтқанда Е2 нүктесіне жетуші еді. Тиімділік АЕ1Е2 ұшбұрыщының алаңына көбейеді. Осылайша, оң сыртқы әсері болғанда экономикалық игілік сатылады және тиімді көлемде салыстырғанда аз сатып алынады.

1. 2 Түзету енгізуші салықтар мен жәрдем ақшалар

Теріс сыртқы әсерлермен тауарлар мен қызметтерді қайта өндіруді қысқарту және сыртқы оң әсерлермен тауарлар мен қызметтерді қайта өндіруге дейінгі емесін толықтыру үшін сыртқы әсерлерді ішкілерге түрлендіру шекті жекеше шығындарды шекті әлеуметтік шығындарға жақындату жолымен қол жеткізілуі мүмкін. А. С. Пигу осы проблеманың шешімі ретінде түзету енгізуші салықтар мен жәрдем ақшаларды пайдалануды ұсынды.

Тезету енгізуші салық- бұл шекті жекеше шығындарды шекті қоғамдықтың деңгейіне дейін жоғарылататын сыртқы теріс әсерлермен сипатталатын экономикалық игіліктерді шығаруға арналған салық. Біздің мысалда целлюлозды- қағаз комбинатымен салық шекті сыртқы шығындарға тең Т=MEC нарық тепе-теңдігі тиімдіге: MSB=MSC жақындауы мүмкін болышы еді.

Түзету енгізуші жәрдем ақшалар-бұл шекті жекеше пайданы шекті қоғамдыққа жақындатуға мүмкіндік беретін сыртқы оң әсермен сипатталатын экономикалық игілікті өндірушілер мен тұтынушылардың жәрдем ақшалары.

Оқыған жағдайда түзету енгізуші жәрдем ақшалар сыртқы шекті пайдаларға тең(S=MEB) студенттерге берілетін еді, бұл көрсетулерге, MSB=MSC деңгейіне дейін сұраныс арттырады.

Түзету енгізуші салықтар мен жәрдем ақшалар сыртқы әсерлердің болуы арқасында туындайтын мәселелерді толығымен шеше аомайды. Біріншіден, нақты практикада шекті шығындар мен пайдаларды дәл шығару өте қиын. Екіншіден, залал мөлшері өте жақын құқықтық және саяси дискуссиялар барысында анықталады. Ақыры, түзету енгізуші салықтарды сыртқы теріс әсерлермен сипатталатын игіліктерді өндірішілер төлейтін жағдайда соңғы рөлде ойнайды, алға қойған мақсатқа ылғи да жете бермейді. Осының бәрі түзету енгізуші салықтар мен жәрдем ақшалар сынын анықтап берді және проблемаларды шешудің жаңа жолдарын табуға талпынысты.

1. 3 Экономикалық санат ретіндегі меншік

Меншік көптеген ғасырлар бойы адамзаттың ең жақсы санасы тоғысатын аралықтың шеңберіндегі ұғымдардың санына жатады. Бірақ та теоретикалық жоспардағы іс күреспен шектелмейді. Әлеуметтікшайқалулар меншіктің қалыптасып отырған қатынастарын өзгертуге, осы қатынастардың жаңа қатарын бекітуге әрекет жасау өздерінің негізгі себептернің бірі болады. Бір жағдайларға осы әрекет жасаулар жетістіктерін әкелсе, екінші бір жағдайларда күйреуге ұшырады. Қоғам шынында да өзінің дамуының жаңа, аса жоғарырақ дәрежеге көшуі де болды. Меншіктің қатынастарының бөлінуі нәтижесінде қоғам алыстағы артқа лақтырылып тасталған және қалай шығарып білмейтін тесікке түсіп қалған болып шықты.

Біздің елімізде жиырмасыншы ғасыр бойы екі мәрте меншік қатынасының үзілуі блды. Біріншісі 1917 жылдың қазанында басталып, көзделмеген апатпен аяқталды, оның зардабын бір ғана ұрпақ тартпайды. Екіншіден біздің кезде өтеді. Оның негізгі мақсаты-меншік қатынастарына олардың дұрыс мағынасын қайтару, қазіргі кездегі режімнің әлеуметтік сүйеніші болатын жеке меншіктердің жеткілікті кең қабатын ұйымдастыру. Сонымен меншік дегеніміз не?

Меншікке ең бірінші жақыны индивитің немесе ұжымның оған тиесілі затқа өзінікі ретінде қатынасын анықтауға болады. Меншік менікіні және сенікіні айыруда тоқталады. Меншіктің қай үлгісі және қай нысаны болсын нақты бір басқадай жағдайда жоғары сияқты.

Меншіктің қарапайым анықтауынан, меншік-бұл адамның затқа қатынасы деп айтуға болады. Осыған, бірақ та меншік мағынасы келмейді. Өйткені сол заттың меншік иелері болып табылмайтын басқа тұлғалар оған бөтенге сияқты қарайтындықтан меншік ойға сымайды, меншік адамдар арасындағы заттарға қатысты қатынасын білдіреді. Осы қатынастың бір полюсінде затқа өзіндікі сияқты қарайтын меншік иесі, ал екіншісінде-меншік иесі емес, дәлірек айтқанда бөтенге сияқты қарауға міндетті барлық үшінші тұлғалар шығады. Бұл үшінші тұлғаның бөтен затқа қол сұғушылықтан тартынуына міндетті екенін білдіреді. Меншіктілікті анықтау оның материалдық субстратты түрде болатындығын білу керек.

Меншік - бұл қоғамдық қарым-қатынас. Басқа тұлғалардың меншік иесіне тиесімі затқа бөтенге сияқты қарым- қатынасынсыз оған меншік иесінің өзінікіне сияқты қатынасы да блмайды. Меншіктің қоғамдық қатынасқа сияқты мазмұны меншік иесі материалдық игіліктерді өндіру, үлестіру айырбастау және тұтыну процесінде басқа адамдармен міндетті түрде шығатын байланыстар мен қарым- қатынастар арқылы ашылады.

Сонымен, меншік- бұл қоғамдық қарым-қатынас, оған материалдық субстрат және жігерлі мазмұна тән. Меншік- бұл мүліктік қатынас, еске сала кететіні мүліктік қатынастар қатарында ол жолбасшылық орынды алады. Бұл бірақ та меншікті сипаттау үшін жеткіліксіз. Міндетті түрде меншік иесінің оған тиесілі затқа қарым- қатынасында ерікті актілермен қандай нақты нысандарда көріне алатындығын көрсету керек. Әлбетте, осындай актілердің тізбесін қатарға тұрғызу туралы сөз болып тұрған жоқ. Бұл және мүмкін де емес, немесе иесі өзінің затына қатысты заңмен тыйым салынбағанның бәрін жасай алады немесе меншіктің әлеуметтік табиғатына қайшы келтірмейді. Меншік иесінің оған тиесімі затқа қатынасындағы еркі оны игергенде, пайдаланғанда және оған иелік еткенде көрінеді. Оған ақырғы кезекте меншік иесінің затқа қарым- қатынасындағы заттарда нақты актілер келтіріледі.

Иелену меншік иесінің затқа шаруашылық қожалығын білдіреді. Иеленуде меншіктілік қарым- қатынасының статистикасы, жеке адамдар мен ұжымдарға заттарды бекітіп қойылуы кескінделеді.

Пайдалану заттардан пайдалы сипатын оның өндірушілік және жеке пайдалану жолымен шығарып алуды білдіреді. Билеу затты жоюға дейінгі оның тағдырын анықтайтын актілер затына қатынасындағы жасауларды білдіреді. Бұл заттарды айыру да, оны жолға беру де, затты кепілге салу да және көптеген басқалары. Пайдалануда және билеуде меншіктілік қарым- қатынастардың динамикасы кескінделеді.

Айтылмағанды ескере отырып, меншіліктіліктің берілген бұрынғы анықтамасын нақтылаймыз. Меншік- бұл тұлғаның оған тиесілі затқа өзінініне сияқты қатынасы, ол оны пайдалағанда, иеленгенде және билік жасағанда, сондай-ақ барлық үшінші тұлғалардың меншік иесінің билігі өшірілетін шаруашылық. Қожайлық ету саласына араласуын жоюда көрінеді.

Әлеуметтік- экономикалық, соның ішінде құқықтық әдебиетте, өндірістің құралдары мен өнімдерін жеке адамға немесе ұғыммен иелену ретінде меншіктің анықтамасы кеңінен таралған.

Меншікті иелену санатының көмегімен меншікті анықтау К. Маркстың жұмысына шығады, онда меншік пен иелік санаттары шынында да бір-бірімен бүйлеседі. Әсіресе осы байланыс рельфті түрде «саяси экономиканың сынына» енгізуде көрінеді. Меншікті анықтаудың осындай көзқарасы мүмкін де. Дегенмен иелену ұғымы нақтылауды қажет ететінін ескеру керек, сондықтан оның өзін анықтамай-ақ меншіктің мазмұнын ашу үшін пайдалануы мүмкін болады. Сонымен бірге иелік ұғымына зерттеушілер, соның ішінде К. Маркс та әртүрлі мазмұнды қосты. Осындай көзқараспен иелену, пайдалану және иелік ету аса нақты экономикалық санат ретінде иелік етудің шектелген абстракты санатымен салыстырғанда күмәнсіз артықшылықтарға ие. Көрсетілген санаттардың жарамды іс-әрекетінің коэффициенті иелі санатына қарағанда өлшеусіз жоғары. Меншік адамзат қоғамына экономикалық санат ретінде оның бүкіл тариғы бойында, оның бастапқы кезеңдерін шығарып тастаумен, адам табиғаттан әлі бөлініп шыққан жоқ және өзінің қажеттіліктерін иелену және пайдалау ретінде иелік етудің қарапайым әдістерінің көмегімен қанағаттандырды. Әлбетте адамзаттың көп ғасырлық тарихы бойында меншік едәуір өзгерістерді басынан кешірді, мысалы өндірістік төңкеріс кезеңінде ол орын алды және ғылыми-техникалық төңкеріс дәуірінде қазір орын алып отыр.

Меншіктің алғашқы қауымдық, құл иеленушілік, феодалдық-крепостнистік және капиталистік түрлерін айыру қабылданған. Осы уақытқа дейін меншіктің әлеуметтік тигін де айрықша ретінде бөліп отырды, оған көрінетіндей жеткілікті негіздер болмады. Социалистік ынтымақтастыққа кіретін әлемдегі елдердің бірде бірінде социализм құрылғандығы болған жоқ. Осы елдердің тікелей өндірушілері бұрынғысынша пайдалануға тартылды, өндірісті өндіріс жұмысшыларымен қосу құралы шын мәнінде болған жоқ. Тоталитарлық режімнің жағдайларындағы меншіктің сол түрі осы елдерде бекітілді, өзіне сипатты жақтарын елестете деп тану және сонымен бірге тарихи өзгермелі экономикалық санаты көзқарастардағы барлық айырмашылықтарында оған саяси-экономикалық сияқты, құқықтық ғылымда да қожалық етуші болып табылады. Бұған басқа пікір де бар, ол экономист В. П. Шкредовтың жұмысында көрсетілген. Ол туралы сөз тек құқықтық санат туралы ретінде ғана айтылуы мүмкін деп ойлайды. Автордың осындай үзілді- кесілді тұжырымды жасауы үшін меншік өндірістік қатынастардың барлық жүйелерінде көрінетіндігі негіз болды, сондықтан оны дербес экономикалық санат ретінде мүшелеп бөліп тастау мүмкін емес. Меншіктің өндірістік қатынастардың барлық жүйелерде көрінуі күмән келтірмейді. Әйтседе дәл сондықтан осы жүйеден меншікті мүшелеп бөліп алу ақталды. Тек осындай жлмен жүре отырып, меншіктің мағынасын ашуға болады. Әйтпесе біз меншіктің мәнін оның көрінуінің сыртқы нысандарымен ауыстыру алуымыз мүмкін, бұдан В. П. Шкредовте қашқан жоқ.

2 КОУЗА ТЕОРЕМАСЫ

Р. Коуза қарастырылып отырған мәселе өткір немесе ол айтқандай «өзара міндетті жүктейтін» сипатта болды деп қорытындылады. В-ға зиян келтіруден қашу үшін біз А-ға зиянды келтіреміз. Шешуді керек ететін нақты сұрақ, бұл -А-ға В-ға залал келтіруге мүмкіндік беру керек пе немесе В-ға А-ға залал келтіруге рұқсат беру керек пе?

Біз осының нәтижесінде алғанымыздың бағасын анықтауға қол жеткізгенге дейін жауап анық емес, ол үшін құрбан етуге мәжбір болу бағасын алдық. Осылайша А. С. Пигудің ұсынған шешімі баламалы шығындардың тұжырымдамасын қолданбайды және құқұқтық құбылыстарға емес, заттан сияқты факторларға жатады.

Әлеуметтік шығындардың проблемасын талдау Коузды Дж. Стиглер атаған «Коузаның теоремасы» тұжырымына әкелді. Оның мәні егер барлық жақтардың меншік құқығы мұқият анықталса, ал трансакциялық шығындар нөлге тең болса, соңғы нәтиже меншік құқығы үлестірудегі өзгерістерден байланысты болмайды. Осы ойды Дж. Стиглер былайша білдірді: «Жасалынатын бәсекелестік жағдайларында жекеше мен әлеуметтік шығындар тең. »

Сыртқы теріс әсерлерден залалдарға жауапкершілікті қосатын баға құру жүйесін осындай құру жүйесін осындай жауапкершілігі жоқ баға құрушылық жүйемен салыстыру Ф. Коуздың алғашқы көзқарасына парадоксальды тұжырым жасауына әкеліп соқтырды, егер қатысушылар өздері келесі алса, және осындай келіссөздердің шығындары өте аз болса, онда екі жағдайда да жасалған бәсекелестің шарттарында өндірістің құндылығының барынша мүмкіндігіне қол жеткізіледі.

Р. Коуз келесі мысалды келтіреді. Көршілес бойынша егіншілік ферма мен мал шаруашылығы ранчосы орналастарылған : диканшы бидай егеді, ал малшы мал ұстайды, ол көршінің жерінде егінді жейді, міне экстерналды әсер көз алдында. Бірақ та Р. Коуз көрсеткендей, бұл мәселе мемлекеттің қатысуысыз ойдағыдай шешуші мүмкін. Егер малшы залалға жауапкершілік атқарса, екі нұықа мүмкін:немесе малшы фермерге жерде өнделгені үшін төлейді, немесе ол фермерге жерді өңделмегені үшін фермердің төлегеніне кішкене көбірек төлей отырып жерді жлдауды өзі шешеді, бірақ түпкі нәтижесі сол болады және өндірістің құндылық максимилизациясын білдіретін болады.

Егер залал үшін жауапкершілік жоқ болса, ресурстарды орналастыру бұрын қалай болды, солай болып шығады. Айырмашылығы енді төлемдерді фермер жүзеге асыратындығында жатыр. Дегенмен «ақырғы нәтиже(өндіріс құндылығын максимилизациялайтын) құқықтық қөзқарасқа байланысты болмайды, егер бағалар жүйесі шығындарсыз жұмыс істейтіні көзделсе». Фермерде де, малшыда да трансакциялық шығындар нөл болғанда өндіріс құндылығын көбейтудің экономикалық ынтасы болады, өйткені олардың әрқайсысы кіріс өсімінде өзінің үлесі алады. Сөйтсе де трансакциялық шығындарды есептеген екзде күтілетін нәтижеге қол жеткізілмеуі мүмкін. Қажетті ақпаратты алудың, келіссөздер мен сот істерін жүргізудің жоғарғы құны жасақан мәмілелерден түсетін пайдалардан асып кетуі мүмкін. Соған қоса залалды бағалаған кезде тұтынушылық артықшылықтардың едәуір айырмашылығы да болады ( мысалы, біреуі сол залалды басқасына қарағанда соншама көп бағалайды) . Осы айырмашылықатарды ескеру ұшін кейінірек Коузаның теоремасының тұжырымына кіріс тиімділігіне қатыстысөз енгізілді.

Тәжірбелік зерттеулер Коузаның теоремасы мәмілеге қатысушылырдың (екі-үш) шекті санына дұрыс деп көрсетті. Қатысушылар санының өсуіне қарай трансакциялық шығындар күрт өседі.

Коуза теоремасы трансакциялық шығындардың « қарсыласынан» мағынасы бар бар екендігін дәлелдеп береді. Нақты шындығында олар үлкен рөл ойнайды және классикалық экономикалық теория осы уақытқа дейін оларды мүлдем елеген жоқ.

2. 1 Коузаның Қоршаған ортаның ластауымен күрес теоремасы практикалық қолдану

Коуза теоремасы қоршаған ортаның ластануымен күресте дұрыс стратегияны өндіруге көмектеседі. Қоршаған ортануның ластанушы бақылау саласындағы тиімді саясат-бұл бақылаудың шекті қоғамдық шығындармен теңдестіруге мүмкіндік беретін осындай саясат. Шекті қисық қоғамдық пайдалардың МSВ қисық шекті қоғамдық шығындармен MSC қиылысуы осы қоғамның зиянды төгінділерінің тиімді деңгейін анықтауға мүмкіндік береді (сурет-3) Қоршаған ортаны ластайтын төгінділердің пайызы төмендегеніне қарай шекті әлеуметтік шығындар күрт өседі, сондықтан әр қосымша төмендеу пайызы қымбаттаған үстіне қымбатқа түседі.

Қоршаған ортаға зиянды төгінділерді қысқартудың үш негізгі түрі болады:

- зиянды төгінділер бойынша нормаларды немесе стандарттарды белгілеу;

- төгінділер үшін төлемдерді енгізу;

- төгіділерге уақөытша рұқсаттарды сату.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz