2005-2008 жылдардағы Қазақстан бағалы қағаздар нарығы: құрылым, реттеу және даму қағидалары

Қаржылық қадағалау және АӨҚО қызметін реттеу Агенттіктері жоғарыдағы мемлекеттік органдарға қарағанда кеш құрылуына қарамастан, қаржы нарығындағы, соның ішінде бағалы қағаздар нарығындағы беделі төмен емес. Олардың ҚР-да бағалы қағаздар нарығындағы негізгі қызметтері - бұл қатысушылардың қызметтерін лицензиялау мен олардың қызметтерін тәртіпке келтіру, қаржылық құралдардың шығаруын ынталандыру мен олардың талаптарға сай келуін сақтау және бағалы қағаздар нарығындағы қаржылық механизмнің арасындағы қатысушылардың қызметтерін үйлестіру.

Бағалы қағаздардың даму үдерісі, қатысушылар саны бірқалыпты жағдайда дамыды. Осыған байланысты, бағалы қағаздар нарығының қалыптасу мен даму кезеңдерін негізінен нарықта реттеу жүргізетін органдарға байланыстыруын ұсынамыз.

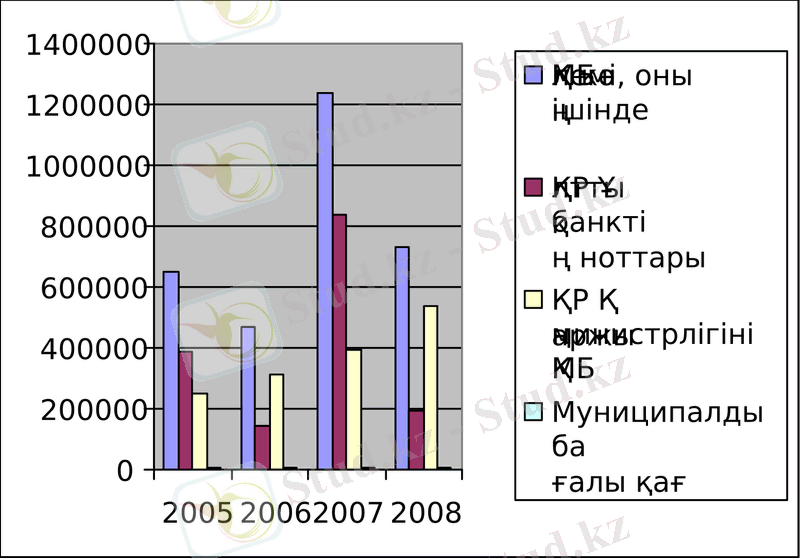

Мемлекеттік бағалы қағаздардың өсім қарқыны 71, 76%-ын 2006 жылы, 165%-ға 2007 жылы жоғарлануын және 2008 жылы 41, 02% төмендеуін байқаймыз. МБҚ төмендеу немесе жоғарлау жағдайы мемлекеттің қаржы саясатының мазмұнына, республикалық бюджеттің ағымдық жағдайы және институттардың өтімділігін сақтау үшін жүргізілген саясатқа тәуелді.

МБҚ құрылымында ең үлкен бөлігін ҚР Қаржы министрлігі шығарған бағалы қағаздар алады. 2005 жылы және 2007 жылы олардың үлесі 38, 73% және 31, 8%-ы құраса, қалған екі жылда МБҚ құрылымында қомақты бөлігін, яғни 2006 және есепті кезеңде 67, 33%-ы және 73, 37%-ы сипат алды.

ҚР Ұлттық банктің ноттары мемлекеттің ақша-несие саясатының құралы бола отырып, ЕДБ-дің өтімді активтеріне жатқызылады. Сонымен қатар, қор биржа мәмілесінде пайда табудың ең қолайлы құралына жатқызады. Олардың үлесі 2005 жылы және 2007 жылы өскенін байқаймыз. Сәйкесінше, олардың үлесі 59, 83%-ды және 67, 82%-ды құрайды.

Сурет 2 - 2005-2008 жылдар аралығындағы МБҚ құрылымы

Ескерту - ҚҚА-нің есебі негізінде жасалған

Мемлекеттік бағалы қағаздардың құрылымы жағынан талдау жүргізсек, ҚР Қаржы министрлігі және Ұлттық банк шығарған бағалы қағаздардың арасындағы құрылымдық өзгерісті байқауға болады. 2005 жылдың 1-ші қаңтарына және 2007 жылдың 1-ші қаңтарына көрсетілген мәліметтерге сүйенсек, осы мерзімді ҚР Қаржы министрлігінің бағалы қағаздарына қарағанда ҚР Ұлттық банктің ноттарының шығару көлемі жоғары. Яғни, ҚР Ұлттық банкі мемлекетте қымбат-ақша несие саясатын жүргізу мақсатында, өзінің ноттарын шығару белсенді жүргізгенін куәландырады. Алайда, 2005 және 2007 жылдың қорытындысы бойынша, республикалық бюджет ресурстардың жеткіліксіздігі және жинақтаушы зейнетақы қорлардың өтімділігін қамтамасыз ету мақсатында ҚР Қаржы министрлігінің бағалы қағаздар көлемін жоғарлатқаны байқалады.

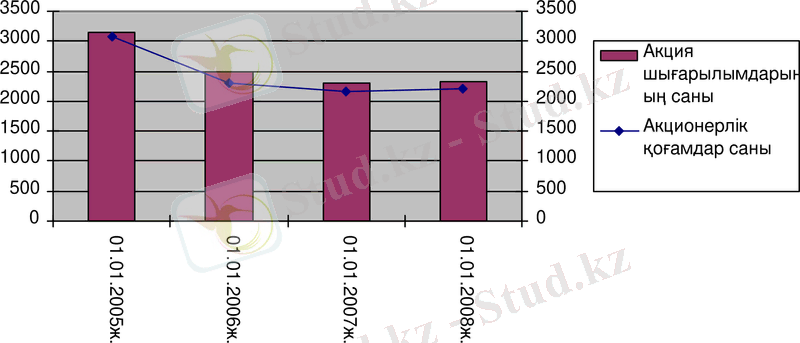

ҚР бағалы қағаздар нарығында мемлекеттік бағалы қағаздар нарығы ғана емес, сонымен қатар корпоративтік бағалы қағаздар нарығы қалыптасты. Оның көлемі мемлекеттік бағалы қағаздар нарығы сияқты болмаса да, жыл сайын біртіндеп дамуы байқалады. Ең алдымен, бағалы қағаздар нарығының акция нарығына тоқталайық.

Сурет 3 - Акция нарығының негізгі көрсеткіштері

Ескерту - ҚҚА-нің есебі негізінде жасалған

Суретте акционерлік қоғамдар санының және олардың акция шығарылымының санының серпіні қарастырылған. Мұнда, жыл сайын акционерлік қоғамдардың жабылуы және олардың санының қысқарылуы байқалады. Тек, соңғы жылда акционерлік қоғамдар санының біршама өскенін байқаймыз.

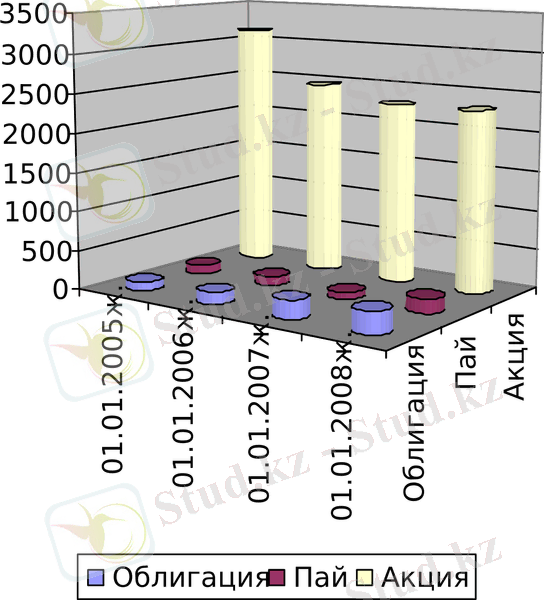

Акция нарығынан басқа, корпоративтік бағалы қағаздарға облигациялар да жатады. ҚР-да акция нарығына қарағанда облигация шығарылымы аз көлемде шығарылады.

Сурет 4 - Акция және облигация шығарылымдарын салыстыру

Ескерту - ҚҚА-нің есебі негізінде жасалған

Акцияға қарағанда облигация шығарылымы 5 есе төмен. Облигацияны шығару эмитентке акцияны шығаруға қарағанда тиімсіз. Оның себептеріне - облигацияның өтелуін, міндетті түрде сыйақыны төлеуін жатқызамыз.

Сурет 5 - Эмиссиялық бағалы қағаздар шығарылымын салыстыру

Ескерту - ҚҚА-нің есебі негізінде жасалған

Бекітілген мерзімде эмиссиялық бағалы қағаздардың ішінен тек акция нарығы салыстырмалы түрде дамыған деп айтуға болады. Олардың даму үрдісі 7 есе сипат алады. Акцияларды шығару негізінен акционерлік қоғамдар тіркеу кезіндегі негізгі шарт екенін атап өтуге болады. Сонымен қатар, акция инвестицияның бір түрі - оның өтеуін қайтару немесе сыйақыны төлеу бойынша акционерлік қоғамда міндет туындамайды.

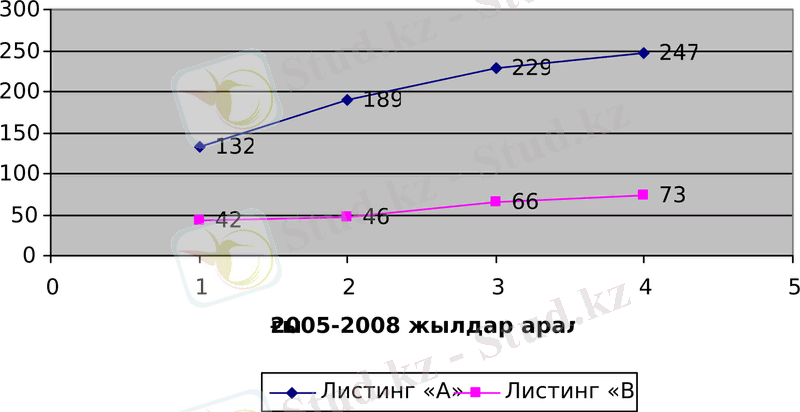

Сурет 6 - Қор биржаның ресми листингісіндегі шығарылымдар серпіні

Ескерту - ҚҚА-нің есебі негізінде жасалған

Қор биржаның листинг «В» тобына қарағанда листинг «А» тобындағы шығарылымдар жоғары екінін байқауға болады. Ең алдымен, бұл эмитенттердің қаржылық тұрақтылығының жоғарлығын куәландырады. Сонымен қатар, эмитент қор биржаға айналысына бағалы қағаздарды енгізу кезінде листинг «А» секторына енгізуіне атсалысады. Себебі, бұл эмитенттің беделіне әсер етеді. Сонымен қатар, бағалы қағаздардың сенімділігінің, бағалы қағаздардың нарықтық бағасының өсуіне әкеледі.

6-шы суреттен байқағанымыздай, листинг «А» тобындағы шығарылымдар саны листинг «В» қарағанда 3 есе артық. Сондай-ақ, листинг «А» тобында бағалы қағаздардың шығарылымы қарқынды өсуі байқалса, листинг «В» тобында бағалы қағаздардың шығарылымының өсуі онша байқалмайды.

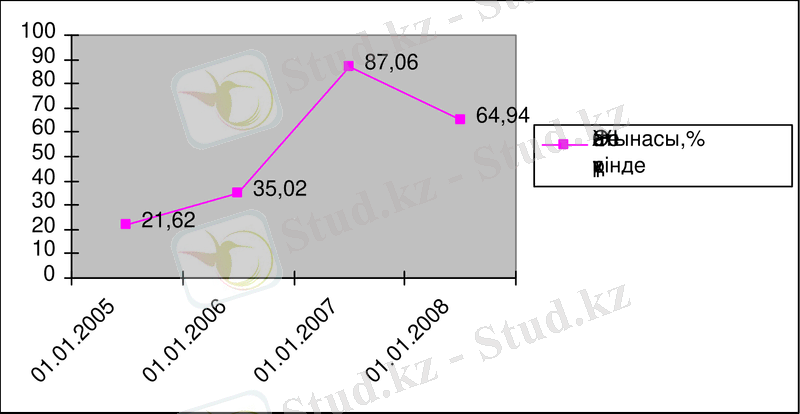

KASE жалпы капиталдануы ЖІӨ-нің қатынасы негізінде көрсеткішке талдау жүргізу кезінде, осы көрсеткіштің ең жоғарғы деңгеңі 2006 жылы байқалады. Алдыңғы жылдары 21, 62% (01. 01. 2005) және 35, 02% (01. 01. 2006) деңгейінде көрініс тапты. 2007 жылдың 1 қаңтар айында аталған көрсеткіш 87, 06%-ын құраса, есепті жылы 64, 94%-ы деңгейіне төмендеді. 2007 жылғы 1 қаңтардағы жағдай бойынша «А» және «В» санаты бойынша ресми тізіміне енгізілген мемлекеттік емес бағалы қағаздар бойынша нарықта жалпы капиталдандыру тиісінше 8451466 млн. теңге және 375554 млн. теңге болды. Бұл ретте облигациялар бойынша капиталдандыру 36, 12%-ға өсті, акциялар бойынша 5, 11 есе өсті. KASE жалпы капиталдандыру 2007 жылдың 1 қаңтар жағдайы бойынша 8827020 млн. теңгені құрады, ол ЖІӨ-нің 101, 17%-ын құрады. 2006 жылғы 1 қаңтардағы жағдай бойынша осындай көрсеткіш 35, 02% болды. Қор нарығының капиталдануының ұлғаюымен қатар, ЖІӨ-ге қор нарығын капиталдану көрсеткішінің өсуі де байқалды.

Сурет 7 - KASE жалпы капиталдануында ЖІӨ-нің қатынасы

Ескерту - ҚҚА-нің есебі негізінде жасалған

Есепті жылдың мәліметіне сәйкес, «А» және «В» санаты бойынша ресми тізімге енгізілген мемлекеттік емес бағалы қағаздар бойынша нарықты капиталдандыру 8005664 млн. теңге және тиісінше 258732 млн. теңге болды. Сонымен қатар, облигациялар бойынша нарығын капиталдандыру 9, 23 %-ға өсті, акциялар бойынша 9, 93 %-ға кеміді.

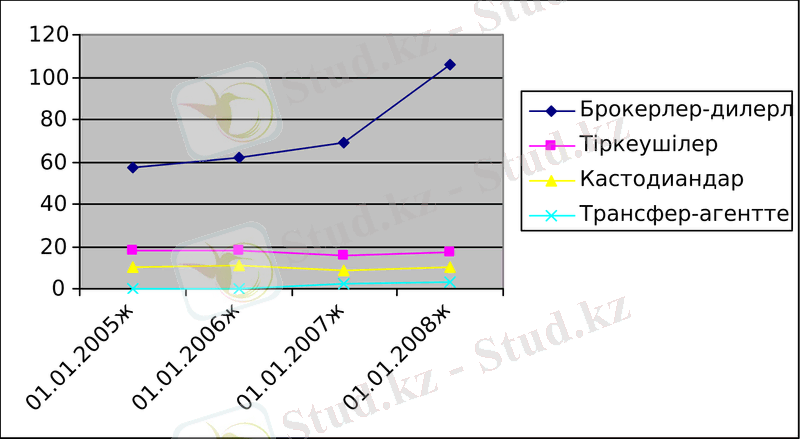

Сурет 8 - Бағалы қағаздар нарығының инфрақұрылымын құрайтын қатысушылардың даму серпіні

Ескерту - ҚҚА-нің есебі негізінде жасалған

2005-2008 жылдар аралығындағы кәсіби қатысушылар санының серпінін 8-ші суреттен көруге болады. Кәсіби қатысушылардың ішінен брокер-дилерлік лицензияны алу сұранысы жоғары екенін атап өтуге болады. Оның даму серпіні жыл сайын өсуде. Бұған себеп ретінде - ҚР бағалы қағаздар нарығындағы институционалды инвесторлар қаражаттарының көбеюі қарастырылады.

Қарастырылған кезеңдерде бағалы қағаздарды ұстаушылар тізімінің жүйесін жүргізу ұйымдар санының біршама төмендегенін көреміз. 2005-2006 жылдар аралығында тіркеушілердің саны - 18 болса, келесі жылдары серпіні төмендеп отыр - 2007 жылы 11%-ға, 2008 жылы (базистік жылмен салыстырғанда) 5% төмендеп отыр. Аталған қатысушылар санының төмендеуі уәкілетті органның талаптарына сай болмауы себеп болып отыр.

Листингтік компания, яғни өз бағалы қағаздарын ұйымдастырылған нарыққа енгізетін ұйым, ұйымдастырылған бағалы қағаздар нарығындағы бірнеше қатысушылармен өзара байланысы болады. Мұнда, листингтік компанияның ерікті шешімі емес, ал мемлекет бекіткен міндетті талаптарға сай болуы негізге алынады.

9-шы суреттен көріп отырғанымыздай, листингтік компания кем дегенде төрт қатысушымен өзара байланыста болуы шарт. Ал, әр қатысушыға қызмет көрсеткіні үшін сыйақы, алым төлеуі керек. Қорыта айтқанда, бағалы қағаздар нарығының листингтік компаниялар ұйымдастырылған нарықта төмен белсенділігінің негізгі факторы ретінде - біз қатысушылар санына байланысты қаржылық ресурстардың қымбаттығы, яғни бағалы қағаздар бойынша шығындардың жоғарлығын тұжырымдаймыз.

Сурет 9 - Листингтік компанияның ұйымдастырылған бағалы қағаздар нарығында қызмет етуде қатысушылармен өзара байланысы

Ескерту - Автормен құрастырылған

Осыған сәйкес, бағалы қағаздар эмитенттері, әсіресе листингтік компаниялардың өз бағалы қағаздарын ұйымдастырылған нарықтың айналысында тіркеу мәселесі бойынша ұсыныс қарастырамыз. Бастапқы кезеңде бағалы қағаздар ұстаушылар тізімін жүргізетін ұйымдардың пайда болуына мемлекет септігін тигізді. Себебі, 1997 жылдың заңнамасына сәйкес, акционерлер саны 500 ден жоғары акционерлік қоғамдардың бағалы қағаздар ұстаушылар тізімін жүргізу тек тәуелсіз тіркеушімен жүргізілуі бекітілді. Кейіннен, 2001 жылы «Акционерлік қоғамдар туралы» ҚР заңына сәйкес, барлық акционерлік қоғамдардың бағалы қағаздар ұстаушылар тізімін жүргізу уәкілетті органнан лицензиясы бар ұйым ғана қызмет атқаруға құқығын анықтады. Сөйтіп, акционерлік қоғамдарды эмиссиялық бағалы қағаздарын шығару кезінде тіркеушімен өзара келісім-шарт жасасуға міндеттеді.

Осы бағытты жүзеге асыру мақсатында, листингтік компания үшін жеңілдік ретінде - бағалы қағаздар ұстау тізімін жүргізуді өздеріне беру құқығын анықтаймыз. Бұл фактор бағалы қағаздары ұйымдасқан нарықта айналысы жоқ эмитенттерге қарағанда бәсекелестік артықшылық береді. Аталған шартты жүзеге асыру үшін келесідей қадамдарды қарастырамыз.

Сурет 10 - Бағалы қағаздар ұстау тізімін жүргізу жүйесін жетілдірудің қадамдары

Ескерту - автормен құрастырылған

ҚР қаржылық саясат бір-біріне байланысты 2 элементтен тұрады - бұл стратегия мен тактика. Осыған сәйкес, бағалы қағаздардың заңнамасында өзгертулер мен толықтырулар енгізген кезде, олардың бір-бірінен шығуы сипат алуы қажет.

Сондықтан да, бағалы қағаздар нарығында мемлекеттік реттеуді жүргізу кезінде келесідей қағидаларға сүйенуін ұсынамыз.

- заңнаманы шығару мен оған толықтыру жүргізу кезінде құқықтық негіздің басыңқы дәрежесіне сүйенуі;

- заңнаманы шығару мен оған толықтыру жүргізу кезінде құқықтық негіздің бір-біріне үйлестіруі және бірігей бағыттарды ұстануы;

- бағалы қағаздар нарығындағы стратегия мен тактиканы анықтау кезінде нақты қажеттіліктерді және мүмкіндіктерді ескеруі;

- бағалы қағаздар нарығының қатысушылар тізімін бекітуде, тек техникалық талаптарды ғана емес, сондай-ақ тиімділік факторын ескеруі.

Бірінші қағидаға сәйкес, бағалы қағаздар нарығы дербес сектор ғана емес, сонымен қатар қаржы нарығының және экономикалық жүйенің элементі екені есте сақтау қажет. Яғни, экономика немесе экономикалық жүйенің басқа секторларына бағытталған заңнамалардың өзгерісі міндетті түрде бағалы қағаздар нарығына әсер етеді. Сондықтан да, ҚР заңдарына толықтырулар мен өзгертулер енгізу барысында одан жоғары мәртебесі бар құжаттардың мазмұнын ескеру керек. Бұл жағдайда, бағалы қағаздар нарығы және бағалы қағаздар нарығының қатынастарын реттейтін заңнамаларды, стратегияларды дайындайтын мемлекеттік органдардың өзара байланысын жетілдіру керек деп тұжырымдаймыз.

Екінші қағида бірінші қағидаға сүйенеді. Бағалы қағаздар туралы, олардың қатысушылары туралы жағдайлар әр түрлі заңнамада сипат алады. Ал, ҚР Президентінің Жолдауында халықтың инвестициялық біліктілігін жоғарлату негізгі міндеттердің бірі ретінде бекітілген. Бірақ, реттеуші заңнамалар мазмұнының әр түрлі сипат алуы, бағалы қағаздар түсінігін ашуға кері әсерін тигізеді. Осыған сәйкес, ҚР Азаматтық кодексіне, «ҚР бағалы қағаздар нарығы туралы», «Акционерлік қоғамдар туралы» ҚР Заңдарына толықтырулар мен өзгертулер енгізу керек.

Азаматтық кодекске депозиттік серификатты бағалы қағаз мәртебесі бар құралдардың ішінен шығара отырып, бағалы қағаздар нарығы бойынша заңнамадағы сияқты бағалы қағаздар тізімін енгізу қажет. Сонымен қатар, «Бағалы қағаздар нарығы туралы» ҚР заңына пайды бағалы қағаз мәртебесіндегі құрал ретінде жағдайды енгізе отырып, «Инвестициялық қорлар туралы» ҚР заңына қарама-қайшылық жағдайды жоюға болады. Сондай-ақ, елде инвестициялық қорлардың акционерлік түрлері қалыптасты. Олардың негізгі жағдайлары мен акционерлік қоғамдардан айырмашылығы «Акционерлік қоғамдар туралы» ҚР заңында көрініс табу қажеттілігі бар. Сонда, акцияны тек акционерлік қоғамдар ғана емес, сондай-ақ инвестициялық қорлар шығаруға құқығы бар екенін және бұл жағдай тек «Инвестициялық қорлар туралы» заңда ғана қарастырылмай, бағалы қағаздар нарығын реттейтін басқа заңнамаларды сипат алады.

Келесі қағида - бұл нақты қажеттіліктерді және мүмкіндіктерді ескеру. Бағалы қағаздардың сан алуан түрлері бар. Акция, облигациядан басқа опциондар, фьючерстер, своптар, депозитарлық қолхаттар, варранттар бар. ҚР-да тек акция, облигация және пайлар даму серпіні бар. Облигацияның ішінде мемлекеттік бағалы қағаздардың үлес салмағы жоғары. Дамыған мемлекеттерде негізгі бағалы қағаздармен қатар, туынды бағалы қағаздар даму үстінде. Алайда, олардың дамуын келесідей факторлармен түсіндіреміз:

- туынды бағалы қағаздардың дамуы ең алдымен тауар нарығының дамуынан шығады. Көптеген мемлекеттерде фьючерстік немесе опциондық биржаға дейін, сол орында тауар биржасы қалыптасқан болатын, кейіннен тауар нарығы өсе келе, бағаның жағымсыз жағдайынан сақтану жолы ретінде туынды бағалы қағаздардың шығаруына әкелді. Тек 20 ғасырда, туынды бағалы қағаздар нарығы тауар нарығының негізгі қызметін (тауарды сату мен сатып алу орнын анықтау және дамыту) ығыстыра отырып, тауар нарығының келеңсіз оқиғаларды алдын-алуға көмектесетін құрал ретінде дамыды. Туынды бағалы қағаздар биржалар дамуының, мемлекеттегі тауар айналымының негізгі индикаторы ретінде қарастырылады.

- туынды бағалы қағаздардың дамуы тек негізгі бағалы қағаздардың дамуынан шығады. Себебі, бір жағынан елдегі бағалы қағаздар нарығы өндіріс жағдайын білдірсе, екінші жағынан қаржылық ресурстарға деген сұраныс пен ұсыныстың деңгейін көрсетеді. Туынды бағалы қағаздардың базистік активтері ретінде негізгі бағалы қағаздарға да тиесілі. Әсіресе, депозитарлық қолхат тек акцияға негізделеді. Сондықтан да, туынды бағалы қағаздардың дамуы тек негізгі бағалы қағаздар нарығын дамыту кезеңінен кейін жүргізу қажеттілігін қарастырамыз.

Келесі қағида - бұл экономикалық тиімділікті ескере отырып, бағалы қағаздар нарығын дамыту. Мемлекет инвесторлардың және қатысушылардың құқықтарын қорғау мақсатында көптеген шаралар жиынтығын атқарады. Бірақ, олардың құқықтарын қорғау кезінде бірнеше балама нұсқаларды дайындау керек. Агенттіктер міндетті өзара қатынастарды бекіткен кезде, олардың бағалы қағаздар нарығына әсер ету мүмкіндігін жан-жақты қарастыруы керек. Бағалы қағаздар нарығында негізгі қатысушы - бұл эмитент пен инвестор екенін ұмытпау қажет. Ал, олардың арасындағы институттар мен ұйымдар бағалы қағаздар нарығының тиімділігін арттыру мақсатында енгізіледі.

Эмитенттер немесе инвесторлардың міндетті өзара байланысы бар қатысушылардың санының көп болуы, осы негізгі қатысушылардың бағалы қағаздарды шығару немесе сатып алу ынтасын түсіреді. Осы орайда, бағалы қағаздар ұстаушылар тізімін жүргізу бойынша ұйыммен міндетті шартқа отырудан бас тартуды ұсынамыз. Бағалы қағаздар ұстаушылар тізімін жүргізуге эмитенттің өз құқығында болуы керек. Ал, бағалы қағаздар ұстаушының тіркелімі екі жақта, яғни эмитент пен Орталық депозитарийде жүргізілуін анықтаймыз. Сонымен қатар, брокер-дилерлердің 2 санаты сипат алады. Оның арасындағы негізгі айырмашылығы - 1-ші санатты ұйым номиналды ұстаушы ретінде қызмет атқарып, бағалы қағаздармен мәмілені тіркеу құқығы бар. Ал, 2-ші санатты брокер-дилер тек бағалы қағаздардың сатып алу мен сату мәмілесін жүргізуге ғана құқығы бар. Осыған орай, 2-ші санатты брокер-дилерлер санының жыл сайын қысқарылуы байқалады. Мемлекет тарапынан санаттарға бөлмей, бірдей талаптарды бекіту арқылы бағалы қағаздар нарығының тиімді механизмге әкелуіне мүмкіндігі болады.

Қаржылық тәжірибеде тәуекел мен белгісіздік түсініктерін айырмайды. Көбінесе, тәуекелді кездейсоқ жағымсыз оқиғалардың болуы салдарынан жоғалту ретінде анықтайды. Жоғалту объективтік, яғни сыртқы факторлардың әсерінен болуы мүмкін. Мысалға, ақшаның сатып алу қабілеттілігінің жоғалуы иеленушінің іс-әрекетіне байланыссыз. Бірақ, шығындар шешімді таңдау кезінде болады, сондықтан да тиімді шешімді қабылдау қажет. Қаржылық қызметтің бірқатар аяларында тәуекел белгілі бір келеңсіз жағдайдың болу ықтималдылығы деп түсінеді. Ықтималдылық жоғары болған сайын, тәуекел де жоғары болады.

Тәуекел деңгейі мен көлеміне қаржылық механизм арқылы әсер етуге болады. Мұндай әсер қаржылық менеджмент әдістері және ерекше стратегия арқылы жүргізіледі.

Тәуекел тосуға сәйкессіздік ретінде қарастырылады. Әр түрлі баламалар бола отырып, инвестор оларды бағалайды және салыстырады. Мұнда, болжамдалатын нәтижелер бақылай алмайтын факторлар әсерінен сай болмайтынын ескеру керек. Күтілетін шамадан әр түрлі мәндердің ауытқуы кездейсоқ шамаларға және амплитудалық сипаттамаларға тәуелді. Сондықтан да әрбір балама екі критерий бойынша өлшенеді. Біріншісі - нұсқаның болжамдалатын бағасын (мысалға, мүмкін болатын нұсқаның орта шамасы), ал екіншісі - мүмкін ауытқу шамасын, яғни тәуекел деңгейін. Нұсқа тәуекелділігінің өсуі күтілетін нәтижелікпен бірге өседі. Инвестор қандай баламаны таңдайтыны оның тәуекелге баруына, сондай-ақ тәуекел мен табыс қатынасының қандай пропорциясын алатынына тәуелді.

Қаржылық математика қаржы нарығына, соның ішінде бағалы қағаздар нарығына талдау мен болжау жүргізеді.

Жиынтық табыстылық екі компоненттің қосындысы ретінде анықталады.

төленген акцияның акцияның

дивидендтер соңғы бағасы - бастапқы бағасы

r = + (1)

бастапқы баға бастапқы баға

r = табыстылықтың дивидендтік компоненті + табыстылықтың бағалық компоненті

Акция активінің тәуекелділігін өлшеудің бірлігі ретінде өзгерістілік, волатильдік (volatility) кеңінен қолданылады. Өзгерістілік, волатильділік акция табыстылығының мүмкін мөлшерлеме диапазонымен және оларды алу ықтималдылығымен байланысты. Акция табыстылығының мүмкін мөлшерлеме диапазоны кең болған сайын, сонымен қатар экстремалдық мәндерді алу ықтималдылығы жоғары болған сайын, соғұрлым акцияның өзгеріс көрсеткіші жоғары болады. Нақты табыстылық болжамдалған көрсеткішінен не жоғары, не төмен болуы анық. Өзгерістілік мәнін түсіну үшін, акцияның әр түрлі табыстылық деңгейінде алу ықтималдылығын бөлуін қарастырайық. Барлық мүмкін болар табыстылықтың дейгейлері нөлден (яғни табысты ала алмау) бірге (анықталған табыстылық міндетті түрде алынады) дейін сай болады.

Табыстылықтың күтілетін мөлшерлемесі (табыстылықтың орта шамасы) табыстылықты алу бойынша сәйкес ықтималдылыққа көбейту арқылы табыстылықтың барлық мүмкін болар мөлшерлемелерінің жиынтығы ретінде анықталады:

n

E (r) = P1r1 + P2r2 + …+ Pnrn = Σ Piri (2)

i=1

Жоғарыдағы формуланы акция табыстылығын бағалауға қолдансақ, онда АҚ «Астана-Финанс» компания акциясының күтілетін табыстылық деңгейі 10 %-ға тең.

E (r) = 0, 2*30% + 0, 6*10% + 0, 2* (-10%) = 10% (3)

АҚ «NOMAD» компания акцияларының табыстылық деңгейінің ықтималдылық көрсеткішінің диапазоны АҚ «Астана-Финанс» акцияға қарағанда кең. Екі компаниялардың акция табыстылығының ықтималдылығы келесі кестеден көре аламыз.

Кесте 1 - АҚ «Астана-Финанс» және АҚ «NOMAD» акцияларының табыстылық ықтималдылығын бөлу

АҚ «NOMAD» акциясының табыстылығы,

% түрінде

АҚ «Астана-Финанс» акциясының табыстылығы,

% түрінде

Кестеден байқағанымыздай, ықтималдылық көрсеткіші екі компанияда бірдей, бірақ табыстылықтың ауытқу деңгейі АҚ «NOMAD» компаниясында жоғары. Егер экономика өсу кезеңінде болса, онда АҚ «NOMAD» компаниясының акция ұстаушылары 50 %-дық табыстылықты, ал АҚ «Астана-Финанс» компаниясының акция ұстаушылары 30 %-дық табыстылықты алады. Сонымен қатар, экономикалық жағдай төмендесе, онда АҚ «NOMAD» компаниясының акция табыстылығы - 30%-ға, ал АҚ «Астана-Финанс» компаниясының акциялары тек қана -10%-ға төмендейді. Қорытындылай келе, АҚ «NOMAD» компаниясының акцияларына инвестиция табыстылығы өзгеру мүмкіндігі жоғары, яғни олардың тәуекелі де жоғары болып келеді.

Р

0, 6

0, 4

0, 2

-30 -20 -10 0 10 20 30 40 50 Табыстылық (%)

Сурет 11 - АҚ «Астана-Финанс» және АҚ «NOMAD» акциялары бойынша табыстылықтың ықтималдылығын бөлу

Ескерту - автормен құрастырылған

Акция табыстылығының өзгеруі мүмкін диапозонымен және экстремалды, төтенше жағдайдың ықтималдылығымен байланысты екенін атап көрсеттік. Табыстылықтың мүмкін көрсеткіштерін алудағы өзгерістерді есептеуде орташа квадраттық ауытқу қолданылады, оны біздің талдауымызға келесідей анықтаймыз.

n

σ 2 = Σ (r1 - E (ri) ) * Pi (4)

i=1

Мұнда математикалық тосу

n

E (ri) = Σ r1Pi (5)

i=1

Стандарттық ауытқу жоғары болған сайын акциялардың өзгеріс көрсеткіші жоғары болады.

АҚ «Астана-Финанс» және АҚ «NOMAD» акциялары бойынша E А (ri) = E В (ri) = 10%.

АҚ «Астана-Финанс» акциясы бойынша стандарттық ауытқу келесіге тең:

σ 2 А = (0, 2) *(30%-10%) 2 + (0, 6) *(10%-10%) 2 + (0, 2) *(-10%-10%) 2 ,

σ А = 12, 65%.

Ал, АҚ «NOMAD» акциясы бойынша стандарттық ауытқу келесіге тең:

σ 2 В = (0, 2) *(50%-10%) 2 + (0, 6) *(10%-10%) 2 + (0, 2) *(-30%-10%) 2 ,

σ В = 25, 30%.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz