Жарнаманың банк қызметіндегі орны мен маркетингтік функциялары

- ЖАРНАМАНЫҢ БАНК ҚЫЗМЕТІНДЕ АЛАТЫН ОРНЫБанк жүйесінде жарнамаға деген сұраныстың пайда болуы

Кез-келген мемлекеттің қаржы-несие желісі оның экономикалық жүйесінің құрамдас бөлігі болуымен қатар осы мемлекеттегі экономикалық қарым-қатыныстарға байланысты өзгеріп отырады және өндірістік қатынастардың дамып, жетілуіне орай қалыптасады. Бұл ретте орын алатын экономикалық дағдарыстар ең алдымен мемлекеттің қаржы-несие жүйесіне салқынын тигізеді.

Қаржы-несие жүйесі, атап айтқанда банк жүйесі мемлекет заңдарымен реттеліп отыратын, қолма-қол және құжатты түрдегі ақша айналымын, сондай-ақ ұлттық валютаның төлем қабілетін қамтамасыз ететін ақша айналымын ұйымдастыру формасы ретінде сипатталады.

Банктік жүйе экономикалық әр түрлі жағдайлардан өтіп, аса көңіл аударуды қажет етеді, өйткені экономикалық жүйенің катализаторы болып табылады. Банк жүйесінің жетік болуы халық жағдайын бейнелейді, себебі банк табыстарының көпшілігі халық салымдарынан тұрады.

Банктік жүйе экономика жүйесінің даму процестерінің тездетілген шарттарында мемлекеттік бәсекелік қабілеттілігін көрсететін басты факторлардың бірі. Банктер халық жағдайын жақсартуға, кәсіпкерлікті дамытуға, өз істерін бастауға несиелер беру арқылы көмектеседі. Осы арқылы халықтың да, жалпы мемлекеттің де әл-ауқатын жақсартады.

Әлемдік банк жүйесінің қалыптасуы әлемдік шаруашылықтың бір-біріне керағар әлеуметтік-экономикалық жүйелерінің тайталас дамуы жағдайында өтті. Оның қаз тұрып, қанат жаю процесі социалистік экономикалық қатыныстар тұсында жүзеге асты. Кеңестер Одағының халық шаруашылығында барлық экономикалық байланыстардың түйіні саналатын жиынтық ақша айналымы бірыңғай эмиссиялық орталық болған біртұтас буын - Мемлекеттік банкте шоғырландырылады. Ақша жүйесінің жоспарлы түрде ұйымдастырылуы өндірістің теңдестірілген процесі қамтамасыз ететін баға саясатының тұрақтылығымен айқындалып отырды /6/. Қаржы-несие саласының ахуалы, оның үзіліссіз жұмыс істеуі үздіксіз өнім өндіру циклын доғармайтын кәсіпорындар мен бірлестіктердің шаруашылық қызметіне тәуелді болатын.

Кеңестер Одағы ыдырағаннан кейінгі жаңа тәуелсіз елдердің әлеуметтік-экономикалық дамуы нарықтық қатынастарға көшумен ерекшеленеді. Олар осы кезде дағдарысты ахуалға кез болғаны мәлім. Жоспарлы экономика тұсында даму алған ақша жүйесі нарыққа өтер тұста күйреді, деуге болады. Бағаның ырықтандырылуы бұрын айналымда болған рубльді құнсыздандырса, бағаның өсуі еңбекке төленетін ақыны арттырды.

Дамыған нарықтық экономикасы бар елдердің банк жүйесіне ықпал етудің тиімді тетігі болып табылатын жанама мемлекеттік реттеу шаралары ТМД коммерциялық банктерінің жұмысына соншалықты әсерін тигізуі қажет. Біздің пікірімізше, экономикалық нормативтердің оңтайлы жиынтығын өзге реттегіштермен, ең әуелі ақылға қонымды сарабдал баға және салық саясатымен қатарласыра қолданған жағдайда ғана коммерциялық банктердің қызметін мемлекеттік реттеу өз нәтижесін бермек. Сондай-ақ банктер қызметін мемлекеттік реттеу осындай міндеттерге орай өзгертілген мемлекет және банк бақылауы органдарының жүйесін құруды талап етеді.

Нарықтық экономикадағы коммерциялық банктердің ролін ақиқат бағалау олардың қор жинау, өнім өндіру, тұтыну міндеттерін шешуге маңызын түсінуге көмектеспек. Қазіргі таңда бұл банктердің көпшілігі әмбебап жұмыс істеуге, клиенттері ақша-қаржы қызметінің кез-келген түрін пайдалана алатын қаржы “супермаркетіне” айналуға бет бұрып отыр. Нарықтық құрылымдар қалыптасуының қазіргі жағдайында коммерциялық банктердің қызметін әмбебаптандыру келешек дамудың бірден-бір даму жолы болатын түрі бар. Сонымен қатар жаңа экономикалық қатынастардың дамып, нығаюына, жекешелендіру процесінің тереңдеуіне, билік пен өкілеттікті бөлу механизімдерінің қалыптасына қарай салалық немесе аймақтық мамандану мәселесі де күн тәртібіне көтерілмек. Бұл әрине, банктердің көпшілігін өз қызметін қайта құруға мәжбүр етеді. Міне сондықтан да олардың дамуындағы ықтимал өзгерістерге әсер ете алатындай нарықтық және заңдық алғышарттарды қазірден бастап ойластыру талап етіліді.

Коммерциялық банктердің нарықтық құрғыдағы түсінігін қалыптастыру және оларды осындай ұғым ауқымында ұстай аларлық сыртқы (мемлекеттік) реттегіштерді жасау республиканың қаржы-несие жүйесін қайта құру стратегиясының негізгі міндеттерінің бірі болуға тиіс. Сондай-ақ саланың ойластырылған даму бағытына негізделетін өзін-өзі реттеу механизімдері, яғни ішкі реттегіштер де ұмыт қалмауы керек. Халықаралық банк қызметінің ажырамас бөлігіне айналған маркетинг әдістері осындай ішкі реттегіштер қатарына жатады. Банктер мен олардың клиенттері арасындағы қарым-қатынастар деңгейі, банк қызметтері рыногының қалыптасуы, прцент саясаты және осы саладағы маркетингтің өзге де қырлары жаңа банк жүйсін құру стратегиясында ескертілгені абзал деп ойлаймыз.

Банктік сферадағы маркетингтің ерекшеліктері негізінен банктік өнімнің спецификасымен белгіленеді. Қазіргі қоғамда банктер әр түрлі операцияларды жүзеге асырады /12/. Олар тек ақша айналымы мен несиелік қатынастарды ғана жүзеге асырмайды, сонымен қатар халық шаруашылығын қаржыландыруды, сақтандыру операцияларын, бағалы қағаздарды алып сатуды тағы басқаларды жүзеге асырады. Банктер айырбас сферасында қызмет етеді. Банктік қызметтердің ерекшелігі олар тек ақша көрінісінде болмайды, сонымен қатар құнның өсу көрінісінде де болады. Осы банктік өнімдердің ерекшеліктері банктік маркетнгтің спецификасын анықтайды. Басқа жағынан, банк заңды тұлғаның құқтарын иемденген дербес шаруашылық субъект, өз өнімін өндіріп, өткізіп коммерциялық төлем қағидаларының негізінде жүзеге асырылады. Кез келген шаруашылық субъект сияқты ол қоғамдық қажеттіліктерді қанағаттандыру сұрақтарымен айналысады.

Банктер осы әдістің екеуін де пайдалануға тиіс, дегенмен басым маркетингтің көбірек қолданылатынын өмір көрсетіп отыр. Оның діттеген мақсаты - ықтимал клиентке банк көрсететін қызметтер туралы толыққанды ақпарат беру және оны белсенді әрекетке итермелеу. Бұл орайда басты назар жекелей қызмет көрсетуге аударылады. Бұл тәсіл тіркелген клиентураның жаңа сұраныстарын туындатуға бағытталған, себебі буклеттер мен басқа да жарнамалық ақпарат жөнелтілетін адрестер банк картотекасы негізінде түзіледі.

Мағлұмат, дерек беру жаңа бір әдісі телемаркетинг болып табылады. Жүргізілген зерттеулер бұл әдісті қолдану арқылы банк жаңа бөлімше ашудан түсетін пайдаға барабар кіріс табатынын айқындап берді. Телемаркетинг дербес компьютерлердің кең тарауының арқасында мүмкін болған банк қызметін тікелей үйге көрсетудің жалғасы іспетті.

Банк саласындағы жарнама банктің имидж және өткізу жарнамасы, қызметтерді өткізетін және демеушілік жарнама болып төрт түрге бөлінеді. Имидждік жарнаманың міндеті ықтимал клиенттердің банкке деген жағымды, ықыласты көзқарасын, пікірін қалыптастыру. Жарнаманың бұл түрінде цифр, факт, жұмыс деректері сияқты керек ақпарат барынша сараң беріледі. Әдетте мұндай жарнаманың басты тақырыбы болып банктің виртуалдық артықшылықтары, яғни саналып, өлшенбейтін, материалдық эквиваленті болмайтын сипаттамалар - сенімділік, байыптылық пен тұрақтылық алынады. Имидждік жарнаманың негізгі құралы сөз емес, бейне (образ), ал баспасөзде - мәтін болып табылады, ол адамның сезіміне, көңіл-күйіне әсер етуге тиіс. Тұтынушының жадында жақсы сақталу үшін жиі қайталануы қажет.

Банктің өткізу жарнамасын хабарландырудың жалпы мағынасына орай “шақыру жарнамасы” деп те атайды. Мұның орындалуы оңай емес, себебі діттейтін мақсаты - ықтимал клиентке әсер етумен қатар оны офиске немесе операциялық бөлімшеге өз аяғымен келуге итермелеу. Сондықтан да тұтынушыға керекті ақпарат - қызметтердің мазмұндамасы, банк капиталы, мығым клиенттер тізімі мүмкіндігінше мол қамтылады. Мұндай жарнамаға көзі түскен тұтынушы банкке бірден келмейтіндіктен, қайталап отыру талап етіледі /52/.

Нақты қызмет жарнамасының басқаша атауы - “үн қату жарнамасы”, яғни ол тұрақты тұтынушы болуға, банк қызметтерін толық көлемінде пайдалануға шақырмайды, нақты қызметті - арнайы есеп ашуды, пластик карточканы сатып алуды болмаса тиімді бағаммен валюта айырбастауды ұсынады. Бұл үшін жарнамалық ұсыныстың қызықты болуы және қызғылықты түрде берілуі қажет. Аталған жарнама өзге жарнамалардай емес, көп қайталанбайды.

Қазіргі таңда банктердің көпшілігі қоғамдық жобаларға немесе ұйымдарға демеушілік көрсетіп отырады. Демеушілік қызмет - имиджді қалыптастырып, бекітудің тиімді әдістерінің бірі. Демеу көрсетілетін шаралардың түрі банктің имиджіне, корпоративтік философиясына және жарнама стратегиясына сәйкес таңдап алынады /10/.

Шындығына келсек, нарық қатынастары қанатжайған қазіргі кездің өзінде республикамызда бұл тақырыпқа жазылған еңбекке жоққа тән. Европаға бізден қарыс сүйем болса да жақын тұрған Ресей мен Украинада, Балтық бойы мемлекеттерінде жағдай басқаша. Бұл елдердің жоғары оқу орындары жарнама, көпшілікпен жұмыс істеу мамандықтары бойынша білім береді, ірі кәсіпорындарда, әсіресе біріккен фирмаларда жарнама орталықтары құрылған.

Міне, сондықтан да дамыған елдердің дегені жүріп тұрған компаниялары мен фирмалары, қаржы-несие мекемелері, атап айтқанда банктері жарнамадан қаржы аямайды. Мәселен, АҚШ-та бұл мақсатқа жұмсалатын қаржы бүгінде қарулануға бөлінетін қаржының тең жарымына жуығын құрайды (160 млрд. АҚШ доллары шамасында) . Ал, Дабл Ю-Пи-Пи, Интерпаблик Групп, Саатчи энд Саатчи, Денцу, Омникам Групп сияқты жарнама телекоммуникация концерндерінің әрқайсысының халықаралық көлемі он миллиард долларлық шектен әлдеқайда асып жығылған. Бұлар - Американың, Европа мен Жапонияның жарнама алпауыттары /14/. Өзге елдер, соның ішінде Шығыс Европа мен бұрынғы Кеңес республикаларында бұл сала ауыз толтырып айтарлықтай деңгейге жете алмай отыр. Яғни, “жарнама - сауданың қозғалтқышы” ғана емес, жалпы даму дәрежесінің де бірегей көрсеткіші.

Экономиканың мемлекеттік монополияға айналдырылуы КСРО-дағы жарнама ісіне де өз әсерін тигізді. Атап атқанда социалистік тұтыну рыногында көпшілік қолды тауарлардың зәрулігі жылдан-жылға ұлғайып, “сатушы рыногының” үстем болуын туғызды. Міне, осындай жағдайда жарнама өнім өткізуге еш әсерін тигізбейтін жанама құралға айналды, яғни өндірісшілер тарапынан алармандарды әрекетке итермелейтін қозғау салынбады, өйткені тауар өтпейтін емес, жетпейтін. Сол кездегі жарнамалық хабарландырулардың үлгілері: “Аэрофлот” ұшақтарымен ұшыңыздар”, “Беломорканал” темекілерін сатып алыңыздар”, “Жеміс шырыны - денсаулыққа пайдалы”, т. б. тәріздес болаты. Мұндай жарнама тауарлар мен қызметтердің сапасы жөнінде ешқандай ақпарат бермейтіндіктен, тұтынушыларға ассоциативтік әсер етпейтін. Өйткені, мемлекеттік монополизм жағдайында салаішілік және салааралық бәсеке туындамайтын да, жарнама бәсекелестік құралы ретінде пайдаланылмайтын.

Рас, Кеңестер билігі кезінде жарнаманың кәдеге асқан бір саласы болды. Ол - идеологиялық насихат пен үгіт (“КПСС ХХҮ съезінің шешімдерін жүзеге асырайық”, “Электр қуатын үнемдеңіздер”, “Халық пен партия біртұтас”, т. б. ) болатын. Сөйтіп, социалистік экономика жағдайында жарнама нарықтық шаруашылық тұсында орындайтын атқарымдарын жүзеге асырған жоқ, өндіріске, тұтынуға өз әсерін тигізе алмайды.

- Банк саласындағы жарнама қызметінің мәні және мазмұны

Жарнама, бұдан бұрын атап өткеніміздей, маркетингтік бағдарламаның құрамдас бөлігі болып табылады. Маркетинг өндіріс өміріне кіре бастаған ғасырымыздың бастапқы кезеңінде өнім өткізу мәселесімен ғана шектелді /15/. Банк маркетингі де даму барысында осындай жағдайды бастан өткерді. Тәжірибе мен теорияның елегінен өте келіп, бүгінде ол банктің бүкіл өндіріс-өткізу қызметін толығымен қамтитын басқару және білім саласына айналып отыр. Қазіргі банк маркетингі клиенттердің банк көрсететін қызметтерге қатысты талап-тілектер егжей-тегжейлі зерттеп білумен ғана айналыспайды, сондай-ақ осы қызметтерді тұтынушыларға барынша жақындастыруды, өткізу көлемін ұлғайту мақсатымен түрлі банк қызметтеріне деген сұранымды қалыптастыру мен демеп отыруды, оның тиімділігін арттырып, банктің кәсіпкерлік қызметінің жалпылама пайдасын молайтуды назардан қағыс қалдырмайды. Бұл үшін банк өз клиенттерімен қоян-қолтық жұмыс істеуге тиіс. Ал, банк жұмыс істейтін ортаның бір ерекшелігі оның клиенттермен ғана емес, сондай-ақ өзге банктермен, Ұлттық Банкпен, түрлі қаржы ұйымдарымен, т. б. тығыз араласуы болып табылады. Міне сондықтан да кез-келген банк үшін сыртқы және ішкі өзгеріп отыруына сай ұдайы жетілдірілуге тиісті өзара байланыстар мен коммуникациялардың мінсіз жүйесінің болуы маңызды /16/. Нарық базарына - рынокқа әсер етудің маркетингтік шаралары кешенінің құрамына коммуникация саясаты міне, нақ осы мақсаттар үшін енгізіледі. Жұртшылықпен қарым-қатынасты дамыту, жарнама, өнім өткізуді ынталандырудың көптеген құралдары, сервис саясаты, түрлі көрмелерге қатысуды ұйымдастыру, фирмалық стиль мен белгі, бұқаралық ақпарат құралдарымен жұмыс істеу осы коммуникация саясатына жатады.

Коммерциялық саясатта ерекше орын ала отырып, жарнама сұранымды қалыптастыру және ынталандыру сияқты күрделі міндетті жүзеге асырды. Жарнаманы сондай-ақ банк көрсететін қызметтер мен осы салада ұсынылатын идеяларды клиенттердің мұқтаждарымен талап-тілектері тіліне аударуды мақсат тұтатын коммуникация саласы деп сипаттауға да болады. Бұқаралық ақпарат құралдарында жарық көрген жарнамалар әрқилы зерттеу жұмыстарының, стратегиялық жоспарлардың, шешімдердің көрінісі болып табылады, бұл аталған шаралар жиынтық түрде жарнама процесін білдіреді. Жарнама қызметінің өрісіне мыналар кіреді:

Жарнамалануға тиісті қызметтерді тұтынатын тұрғындарды танып білу;

Игерілуге тиісті рыноктың ерекшеліктерін зерттеу;

Мақсаттарды белгілеу, рынок аймағын айқындау, қаржымен қамтамасыз ету және шығармашылық көзқарасты қалыптастыру, жарнама құралдарын пайдалану тұрғысынан алғандағы стратегиялық жоспарлау,

Жарнама құралдарын таңдау, хабарландыруды жариялау және қайталау кестелерін түзу кезінде шығын сметасы бойынша шешім қабылдау;

Жарнама хабарландыруларын түзу, атап айтқанды оның мәтінін, макетін жасау, көркемдеу және редакциялау.

Жинақталған банк тәжірибесін қорыта келіп, жарнамаға мынадай айқындама беруге болады деп санаймыз. Жарнама, біздің зерттеу тақырыбымыздың аясында алғанда банк туралы немесе банк көрсететін қызметтер жөнінде ақпарат беру, көрсетілген қызметтердің тұтыну қасиеттерін коммерциялық тұрғыдан насихаттау, сөйтіп, ықтимал клиентті банкпен арадағы іскерлік байланысқа әзірлеу дегенді білдіреді.

Жарнаманың сипаттамасы неғұрлым толық болуы үшін оның мына төмендегідей өзіндік ерекшеліктерін келтіре кеткен орынды:

Жарнама нақты адресатқа бағытталады, алдын-ала төленген орынға қойылады (баспасөз) немесе уақытта (аудиобейнеқұралдар) беріледі;

Жарнама көпфункциялы құбылыс ретінде көрінеді. Ол қаржыны шашуға немесе керісінше жинақтауға мұрындық бола алады, бұл орайда аудиторияның ерекшелігі немесе түрткі салған себептің мәнді-мәнсіздігі есепке алынбайды;

Жарнама орасан зор пайда әкеле алатын немесе орны толмас шығынға ұшырататын “құрал”, сондықтан да оның ақтық нәтижесін айқын болжау қиын.

Жарнаманың қолданылу аясы кең. Біздің мысалымызда ол банктің ұзақ мерзімге бағытталған бейнесін қалыптастыру, өзіндік ерекшелігі бар нақты банк өнімін бедерлеп көрсету, қызмет жөнінде ақпарат тарату, жекелеген акцияларды оқырман-көрермен назарына жеткізу үшін пайдаланылады.

Жарнама - бұл банк көрсететін қызметтер және банк туралы ақпаратты тарату құралы.

Банк жарнамасының негізгі қызметтері келесіге тіреледі:

- Клиенттердің банкке сенімін қалыптастыру;

- Жарнамаланатын қызметтердің ұтымдылығына сендіру;

- Банк қызметтерінің ассортименті туралы ақпарат беру;

- Жарнамаланатын қызметті сатып алуға ынталандыру.

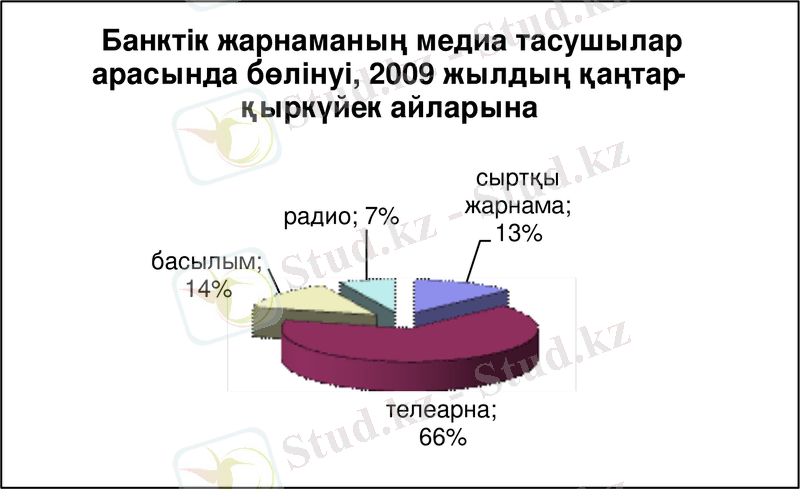

Бұқаралық ақпарат құралдарындағы банктік қызметтердің жалпы жарнама саны 2009 жылы алдыңғы жылмен салыстырғанда келесідей болды: қаңтар айынан қыркүйек айына дейін банктік қызметтер жарнамасына 9, 4млн. АҚШ доллары жұмсалды. Алдыңғы жылдың осы кезеңімен салыстырғанда бұл көрсеткіш 12%-ға өсіп отыр, 2008 жылы 8, 2млн. АҚШ доллары жұмсалды, ол 2007 жылдың осы кезеңімен салыстырғанда 50, 7%-ға өскен. Банктік жарнаманың БАҚ арасында бөлінуі келесідей болып отыр. (диаграмма 1)

- Телеарна - 6, 1млн. АҚШ доллар, барлық банктік жарнаманың 66%.

- Басылым - 1, 3млн. АҚШ доллар, барлық банктік жарнаманың 14%.

- Сыртқы жарнама - 1, 2млн. АҚШ доллар, барлық банктік жарнаманың 13%.

- Радио - 0, 7млн. АҚШ доллар, барлық банктік жарнаманың 7%.

Сурет 1 - Банктік жарнаманың медиа тасушылар арасында бөлінуі, 2009 жылдың қаңтар - қыркүйек айларына /18/.

Жоғарыдағы диаграммадан көріп отырғанымыздай банктік жарнаманың ең көп тасушысы телеарна болып табылады. Телеарнаның негізгі артықшылығы басқа БАҚ қарағанда оның мақсатты әсер етудегі үлкен мүмкіндіктері. Телеарна үлкен географиялық және демографиялық аймақты қамтиды. Төменде әр түрлі телеканалдардағы жарнаманың бір минутының құны келтірілген (АҚШ доллары) :

- «ОРТ - Казахстан» - 4399

- «Хабар» - 2115

- КТК - 1000

- «Қазақстан-1» - 800

- НТК - 500

- Рахат - 625

- «31 канал» - 195

Жарнама түрі оның мақсаттарымен байланысты, ал мақсаттары - берілген өнім түрінің әлуетті тұтынушыларының белгілі бір өнімімен байланысты /19/.

Ынталандырушы жарнама стып алушылардың банктік өнімге деген қажеттіліктерін ынталандыруды білдіреді. Бұндай жарнаманың мақсаты әлуетті клиентте берілген банктік өім туралы мәліметтерді қалыптастыру, тұтынушыларды дәл осы банкке келуіне ықпал ету. Бұл түр үшін икемді құралдар: газет пен журналдарда қайталанатын жарнама, көрмелерге қатысу, тележарнама, тікелей пошта арқылы жіберу.

Тұрақтандырушы жарнама банктің қаржылық жағдайы, алған марапаттарын тұтынушыларға жеткізу. Мақсаты банк беделін одан әрі өсіру.

Банктік жарнаманың дамуы бірнеше кезеңдерден тұрады:

- Банктік өнімнің жарнамасы, ол клиенттердің жаңа қызметтерімен танысуына бағытталған.

- Қажеттіліктер жарнамасы, ол клиенттердің жаңа қажеттіліктерін оятып, қалыптастыруға бағытталған. Бұл жағдайда қызмет емес, клиенттердің соңғы қажеттіліктері жарияланады.

- Престижді жарнама, клиенттердің берілген банкке назарларын аударуға бағытталған.

Жарнаманың эффективтілігін көтеру үшін жарнамалық кампанияның жоспарын жасау қажет. Онда банктің маркетингтік стратегиясы ескерілуі керек.

Жарнамалық кампанияның кезеңдері:

Зерттеу

(тұтынушылар, өнімдер, нарық)

Стратегиялық жоспарлау

жарнама мақсаттары, жарнама құралдарын қолдану жоспары

Жарнамалық кампанияның жоспары

шығындар сметасы, жарнама құралдарын таңдау

Құру және өндіру

Хабарламалар, листовкалар, роликтер

Жарнаманы орналастыру

Cурет 2 - Жарнамалық кампанияның кезеңдері /10/.

Тұтынушының, клиенттің нарықтық құрылымдар тауарлары мен қызметтеріне деген көзқарасы айрықша мәнге ие. Өйткені, халықтың көпшілік бөлігінің жекелеген фирмаларға, банктерге секеммен қарап, тіпті теріс қабақ танытып отырғаны жасырын емес. Көп жұрт өз қаржысын бұынғы мемлекеттік банктерде, атап айтқанда Халықтық жинақ банкісінде сақтағанды жөн көреді. Ал, екінші деңгейдегі коммерциялық банктерге келетіндер негізінен нарықтық құрылымдар өкілдері. Сөйтіп, бәсеке біртіндеп өсіп келеді. Осыған орай жарнамаға келетін шығын да артуда. Баспасөз бен теледидарда қымбат тұратын насихаттық науқандар өткізіліп жатады, дегенмен бұл газеттерді кімдердің оқитыны, телекөрерменнің кім екені көбіне белгісіз күйінде қалады. Осыдан барып қаржының елеулі бөлігі желге ұшады немесе босқа рәсуа болады. Аудиторияны мезгіл-мезгіл зерттеп отырудың қажеттігі осыдан туындайды.

Жарнама банк беделін қалыптастыратын құралдар жиынының құрамдас бөлігі. Ол тауарлық және мәртебелік жарнама болып екіге бөлінеді. Жарнаманың негізгі бағыты - банк көрсететін қызметтерге деген сұранымды қалыптастырып, ынталандыру /18/. Тауар жарнамасы қызметтердің ерекшеліктері мен жетістіктері жөнінде тұтынушыны хабардар етіп, оларға деген ықыласты арттырады. Тұтынушы келе-келе ықтимал клиенттен нақты сатып алушыға айналады. Мәртебелік немесе фирмалық жарнама банктің бәсекелестерден оқ бойы озық тұратын ерекшеліктерін көрсетеді. Мәртебелік жарнаманың мақсаты - жұртшылық алдында, ең әуелі ықтимал клиенттер алдында банктің жағымды бейнесін жасау, олардың сеніміне кіру. Мәртебелік жарнама банктің клиенттерге, айналадағы ортаға жасап отырған қамқорлығын, клиенттерге қызмет түрлерін ұсынуын атап өтеді, тұтынушылар, клиенттер арасында банктің сенімді де байсалды әріптес екендігін бейнелейтін пікір қалыптастырады, сөйтіп жаңа клиенттердің келуіне себепкер болады, банктің елеулі қоғамдық іс-әрекетін көрсетеді. Себебі нарық жағдайында сапалы қызмет түрлерін ұсынып, маркетингті қамтамасыз ету аздық етеді. Банк жүргізген жарнама саясаты жарамсыз болса немесе оны жұртшылық салқын қабылдаса, “жақсы” деген банк өнімінің өзі өтпей қалуы ықтимал. Міне сондықтан да банктің қоғамға қажет екендігін, пайда тигізіп отырғандығын көрсету қажет. Ал, мұны мәртебелік жарнама жәрдемімен жүзеге асыруға болады.

Жарнаманың өзге түрлеріне қарағанда мәртебелік жарнама күрделі де көп қырлы. Оны мынадай екі түрге бөлуге болады:

Ел шаруашылығын өркендетуге банк қосып отырған үлес жөнінде жұртшылықты хабардар етіп отыру;

Оқырмандар мен көрермендерді қызықтыратын мәселелер бойынша ақпарат бере отырып, банкті демеуші ретінде жай ғана атап өту.

Ықтимал клиентке тікелей әсер етуге бағытталған және елеулі шығын жұмсауды талап ететін жарнамадан басқа “банк беделі” бағдарламасы ауқымында елеулі роль атқаратын өзге де жарнама түрлері бар:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz