Қазақстан Республикасындағы ипотекалық несиелеудің дамуы және жетілдіру жолдары

Мазмұны

Кіріспе 3

1. Қазақстан Республикасындағы Ипотекалық несиелеудің

теориялық негізі

- Ипотекалық несиелеудің экономикалық мәні жәнетүрлері . 5

- Шетел тәжірибесіндегі ипотекалық несиенің дамуы ……… . . . 13

2. Қазақстан Республикасындағы Ипотекалық несиенің даму

жағдайын талдау

- Қазақстан Республикасының екінші деңгейлі банктердіңипотекалық несиелеу ерекшеліктері. . ……. . 27

- Қазақстан Ипотекалық Компаниясының

қызметін талдау. . . . . 36

3. Қазақстан Республикасыңдағы ипотекалық несиелеуді

дамыту жолдары

- Ипотекалық несие механизмін жетілдіру . . . 44

- Ипотекалық несиені сақтандыру . . . 50

Қорытынды . …55

Пайдаланылған әдебиеттер тізімі . . . 57

Қосымшалар

Кіріспе

Тақырыптың өзектілігі. Еліміз нарықтық қатынастарға көшкен сәттен бастап көңіл бөлген мәселенің бірі банк жүйесінің жүмысы болды. Алғашқы кезеңде банктер негізінен кәсіпорындар мен ұйымдарға қызмет көрсетіп, соларға қысқа мерзімді несиелер беріп келді. Бірте - бірте әр банктің тұрақты клиенттері іріктеліп, сондай-ақ жеке тұлғалардың салымдары көбейе түсті. Сонымен бірге көптеген несие алушы занды тұлғалардың жақсы емес несиелік тарихы да банктер үшін оңайга соққан жоқ. Сол себепті банктер соңғы жылдары жеке түлғаларға көбірек көңіл аударатын болды.

Ұлттық банк тарапынан екінші деңгейдегі банктерге талаптың күшейтілуі нәтижесінде банктердің саны азайғанымен, олардың таза активтері жылдам қарқынмен өсуде. Сөйтіп, жеке тұлғаларға дәстүрлі банк қызметтерінен бөлекше несие беруге жол кеңінен ашылды. Бұл - ипотекалық несие болып отыр.

Ипотека алғаш рет Грецияда пайда болған. Дамыған нарықты экономика елдерінде, ең алдымен Америка Құрама Штаты мен Еуропада кеңінен тараған. Ипотекалық несие - бұл қозғалмайтын мүліктерді (тұрғын үйді, өндіріс ғимараттарын, жерді және т. с. с. ) кепілге ала отырып, ұзақ мерзімге берілетін несиені білдіреді.

«Ипотекалық несие және оның Қазақстан Республикасында дамуы », осы тақырыбымның өзектілігі қазіргі кезде адал еңбекте берекет барын білетін біздің халық өз жағдайын өзі түзетуге ниеттенді. Несиенің арқасында. Адамның жақсы, жаман өмір сүруі өзіне байланысты. Материалдық жағын түзегісі келген адам, ең бірінші, баспананы ойлайтыны анық. Баспанаң болса, былайша айтқанда - тәелсізбіз.

Бітіру жұмысының мақсаты - елдің экономикалық және әлеуметтік дамуын қолдайтын маңызды фактор - ол ипотекалық несие, сонымен қатар оның ролі елдің экономикалық дағдарыстан шығуда маңызды болып келетінін ашық, тереңдей жеткізе білу. Қазіргі таңда бұл өте актуалды мәселе. Шетелдік және отандық тәжірибеге сүйене . отырып, ипотекалық нсиелеудің даму жағдайын көрсету, сондай-ақ шетелде қолданылатын ипотекалық несиенің түрлерін, оның әдістерін зерттеп, Қазақстанда оларды жетілдіру жолдарын іздеу.

Осы мақсатқа жетуде бітіру жұмысының алдында келесідей міндеттер түр:

- Ипотекалық несиенің ұғымын беру;

- Ипотекалық несинің шарттарын анықтау;

- Шетелдік тәжірибеде қолданылатын ипотекалық несиетүрлерін, оның әдістерін қарастыру;

- Қазақстан Ипотекалық Компаниясының қызметін талдау.

- ҚР екінші деңгейлі банктердің ипотекалық , сонымен қатар тәжірибе жүзінде және оныжетілдіру жолдарын қарастыру;

- Қазақстанның ЕДБ-дің ипотекалық несиелеуді жетілдірубойынша ұсыныстар жасау;

- Қазақстандағы ипотекалық несиені сақтандыру және оныңдаму жолдарын қарастыру.

Бітіру жүмысының зерттеу объектісі - КР-дағы ипотекалық несиенің дамуы және жетілдіру жолдары.

Зерттеу жұмысының құқықтық, теориялық және әдістемелік негізі. Бұл жүмысты жазу барысында шетел ғалым экономистерінің, соның ішінде О. И. Лаврушин, В. А. Кудрявцев, С. Н. Волнова, А. П. Иванова, В. И. Бусова, Ордуэй Н., Фридман Дж. т. б., сондай-ақ С. Б. Мақыш, Г. С. Сейткасимов сияқты және т. б. Қазақстанның ғалым экономистерінің еңбектері пайдаланылған.

Бітіру жүмысының кұрылымы.

Жұмыс кіріспеден, үш бөлімнен

және қорытындыдан тұрады. Бірінші бөлімде ҚР-дағы ипотекалық

несиенің теоиялық негіздері, яғни ипотеклық несие ұғымы,

түрлері, шарттары, сонымен қатар шетел тәжірибесіндегі

ипотекалық несиенің дамуы қарастырылды. Екінші бөлімде ҚР

екінші деңгейлі банктерінің ипотекалық несиелеудің тәжірибелік

ерекшеліктері, сондай-ақ «Қазақстан Ипотекалық Компаниясының» қызметі жөнінде, сонымен қатар талдамалы түрде және ҚР-дағы ипотекалық несиенің даму жағдайы қарастырылды. Ал үшінші бөлімде ипотекалық несиені жетілдіру механизмі, несиені сақтандыру, сонымен қатар Қазақстанда ипотекалық несиелеуді дамыту жолдары қарастырылды, Бітіру жұмысының көлемі 70 бет, онда 4 кесте, 3 сызба бар.

1. Қазақстан Республикасындағы Ипотекалық несиелеудің

теориялық негізі

1. 1. Ипотекалық несиелеудің мәні, түрлері.

Әрбір адам артында із қалдыру үшін бұл өмірде үй салуы, ағаш отырғызуы және ұрпақ өсіруі қажет деген ғибрат сөзде саналы ғүмырдың басты бір міндеті ретінде баспана түрғызу мәселесінің алынуы жайдан - жай болмаса керек.

ҚР Президентінің 1997 жылғы 5 сәуірдегі «Отандық және шетелдік инвестицияларды тарту үшін ҚР экономикасының басым секторларының тізбесін бекіту туралы» Жарлығы бойынша тұрғын үй еліміздің экономикасының басым секторларының бірі болып бекітілген.

- 2004 жылғы 19 наурыздағы «Бәсекеге қабілетті Қазақстан үшін, бәсекеге қабілетті экономика үшін, бәсекеге қабілетті халық үшін» деп аталғаң президенттің Қазақстан халқына Жолдауында 2005 жылдан бастап тұрғын үй қүрылысында жаңа саясатты іске асыру басталатыны жөнінде үлкен қанағат сезіммен айтып өтті. 1

Тұрғын үй жылжымайтын мүлік саласына жататындықтан қазіргі кезде халықаралық тілмен айтқанда - «ипотека» деп аталады.

Бүгінде біздің елде заңды түсінікте ипотека дегеніміз -ипотекалық ссуда алу мақсатында жылжымайтын мүлікті кепілге салу болып табылады. Яғни кәсіпорынның, құрылыстың, ғимараттың немесе жермен тікелей байланысты басқа да өзіне сай жер көлемімен немесе сол жерді қолдануға берілетін құқығымен бірге, обьектілердің кепілдігін білдіреді.

Ипотека - қарыз алу мақсатында кепілдікке - берілетін жылжымайтын мүліктің жазбаша міндеттемесі.

Жылжымайтын мүлкі бар азаматтардың ең бір пайдалы мүмкіншіліктерінің бірі - өздері жеке іс бастағысы келген кезде жылжымайтын мүлікті кепілдікке қойып банкіден қысқа және орта мерзімге ипотекалық несие алуына болады.

Жылжымайтын мүлік нарығына қатысты ипотекалық несиелеу осы саладағы ең ірі қайшылықтардың бірі -жылжымайтын мүлік обьектілерінің жоғары бағасы мен жылжымайтын мүлікті ықтамал тұтынушылардың ағымдағы табыстары деңгейі арасындағы қайшылықты шешу мақсатында қолданылатын механизм.

Тұтынушы үшін ипотекалық несие - тұрғын үйге деген қажеттілік пен табыс деңгейі арасындағы қайшылықтарды шешу әдісі.

Жылжымайтын мүлік нарығындағы кәсіпкерлер үшін ипотекалық несие - нарықтағы сұранысты кеңейту механизмі.

Қаржы нарығы үшін ипотекалық несиелеу - табыс пен тәуекелдің тұрақты қайшылығын шешу тәсілі.

Жылжымайтын мүліктің өзі аса өтімді және өтімсіз болып екіге бөлінеді. Қазіргі шақта өндірістің экономикалық ауыр жағдайға байланысты ең өтімді жылжымайтын мүлік, пәтер және жеке меншік үй болып саналады.

Еліміздің нарықты экономикаға көшкен кезеңінде жылжымайтын мүлік (пәтер, жеке меншік үй және т. б. ) ең негізгі капитал десек артық болмас.

Ипотеканын экономикалык маңызы дегеніміз ол - банктен немесе басқа да қаражат ұйымдарынан несие алу мақсатында жылжымайтын мүлікті кепілдікке қоюдың бір түрі. 2

Кез-келген азаматтың қазір өз мүлкін есептеуге мүмкіндігі бар және де мүлкін белгілі нарық құндылығы ретінде иеленуіне және қолдануға, және жылжымайтын мүлік нарығына іске асыруға құқылы.

Ал кәсіпорын мүліктерін кепілдікке қою құқығын, олардың негізгі қорын қоса алғанда, соңынан мұндай жағдайда оны өндіріп алу ниетімен жылжымайтын мүлік нарығы көлемді және перспективалы қылады.

Қазақстанда жылжымайтын мүлік нарығы 8-9 жыл бұрын құрылған, және ол пәтер нарығы ретінде пайда болған. Жылжымайтын мүлік нарығы ипотекалық несиенің болашағын да, оны кепілдікке қою арқылы анықтайды.

«Жылжымайтын мүлік ипотекасы туралы» Қазақстан Республикасының Президенті Нұрсұлтан Әбішұлы Назарбаевтың Заң күші бар Жарғысы Қазақстанда ипотека ісін заңдық тұрғыдан қамтамасыз ету мәселесін шешіп берді.

Несиеге деген сұраныс өте жоғары, осыған орай оларды өтеу кепілдігі қажет. Нарық экономикасында кеңінен қолданылатын несиені қамтамасыз етудің негізгі әдістерінің бірі кепілдік болып табылады. Ендігі экономиканы дамытудың қазіргі кездегі жағдайы бізде ұмыт болып қалған, бірақ нарық экономикасының аса маңызды құралдарының бірі - ипотеканы өмірімізге қайта ендіруге мүмкіндік берді.

«Ипотека» термині алғаш рет б. э. д. VI ғасырдың басында Грецияда пайда болған. Ипотека құқылы институт ретінде біздің жыл санауымыздағы I - II ғасырда Рим аумағында белгілі болған. Яғни, жоғарыда атап өткендей Грецияның, ежелгі Египеттің заңдылықтарында пайда болған.

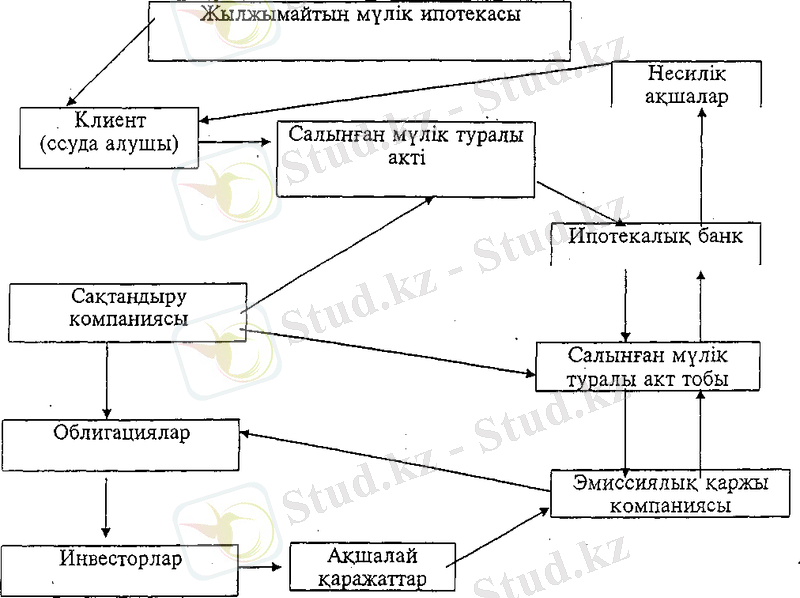

Ипотекалық несие - бұл қозғалмайтын мүліктерді (тұрғын үйді, өндіріс ғимараттарын, жерді және т. с. с. ) кепілге ала отырып, ұзақ мерзімге берілетін несиені білдіреді. Ипотекалық несиенің жалпыға ортақ сызбасы төменде көрсетілген. (№ 1 сызба. )

Ипотекалык несиенің басты мақсаты - халықтың өзінің және несие қаржысы есебінен еркін нарықта дайын тұрғын үй сатып алуына жәрдемдесу болып табылады.

Тұрғын үй ипотекалык несиені - бұл банктің клиентке тұрғын үй сатып алуға арнап беретін ақшалай қаражаты. Клиент өз кезегінде мұндай несиені пайдаланғаны үшін банкке сыйақы төлеуі, сондай - ақ ай сайын белгіленген көлемде қарыз қаржысын қайтарып отыруы тиіс.

Несие есебінен сатып алынған тұрғын үй қарыз алушының атына хатталады және клиент ипотекалық несиені толық өтегенге дейін банкке кепілдікке қойылады.

Ипотекалык несиенің ең басты артықшылыгы - сіз өзіңіздің меншікті тұрғын үйіңізге бүгіннің өзінде-ақ ие боласыз да, ал алған несиені бірнеше жылға созып, бірте-бірте өтей аласыз. Ипотекалық несиені алу үшін сатып алынатын тұрғын үйден басқа қандай да бір қосымша кепілзат талап етілмейтіні де маңызды.

Жалпы, ипотекалық несиенің кұрылуьіңдағы мақсат не? Мақсат - халықтың жағдайын жақсарту, көп отбасылықтарға көмек көрсету

Тұрғын үй құрылысын үзақ мерзімді қаржыландырудың негізгі бағыттарына ипотекалық несиелеу мен құрылыс жинақтары жүйесі жатады. Қазақстан үшін де тұрғын үй саясатының басым бағыты - ипотекалық несиелеу мен құрылыс жинақтары.

Тұрғын үй саласындағы нарықтық қатынастардың қалыптасуы Қазақстанда 1991 жылдан басталды. Содан бергі уақыттарда «Мемілекеттің иелігінен алу және жекешелендіру», «Меншік туралы», «Кепілдік туралы», «Инвестициялық қызмет туралы», «Жылжымайтын мүлік ипотекасы туралы», «Жылжымайтын мүлікке құқықтарды мемлекеттік тіркеу және олармен мәміле туралы» т. б. тұрғын үй саласында нарықтық қатынастарды қалыптастыруға арналған заңнамалық база жасалды.

Тұрғын үйге деген сұраныс пен ұсыныс деңгейі, сондай-ақ оларға баға беру мәселелері Қазақстанда өзіндік сипаттарымен ерекшеленеді. Сонымен қатар тұрғын үй құрылысы да мұнда үлкен роль атқарады. Бүл туралы, яғни Қазақстан Республикасының тұрғын үй құрылысының көрсеткіштерінің динамикасы төмендегі кестеде көрсетілген. (№1 Кесте. )

Несие берушілер арасында бәсеке туғызу мақсаты бір-бірінен өзгеше ипотекалық типтерді ерекшелейді. Ондай ерекшеліктерге мыналар жатады:

- ипотекалық несиелеу мерзімінің ұзақтығы (3-20 жылшектерінде) ;

- несиені қайтару мен пайыздарды төлеу тәртібі, негізгіқарыздың қайтарылымы мен пайыздарды төлеудің қабылданғанкестесіне байланысты ипотекалық несиелер екі базалық тапкешоғырланады.

- Пайыздарды да, несиенің негізгі сомасын да бірден жәнетолықтай төлеу.

- Несиені кезең-кезеңімен бөлшектеп төлеу.

Ипотекалық несиелеудің осы екі типі негізінде олардың бірнеше нақты түрлерін ажыратуға болады. Олар:

- бір қалыпты төлеу - қарыз алушы несие мерзімінің әрбіркезеңінде бір-біріне тең сомаларды төлеп отырады;

- несиені тізбелеп төлеу - негізгі сома бірдей бөліктерментөленеді де, оның сомасы азайған сайын пайыздықтөлемдер де кеми береді;

- төлем сомасын ұлғайта қайтару - алғашқы жылдарытөленбеген нақты, сомалар кейінгі төлемдерге қосаесептеледі;

- несие сомасының белгілі бір кезекдерде қайталануы -әрбір уақыт кезеңінде несиенің келісілген сомасы несиеалушьшың есепшотына жіберіліп отырады.

Ипотекалық несиелеудің көп түрлілігі нақты қарыз алушының мүдделерін ескереді, оның табыс динамикасы ерекшеліктерімен санасады, сөйтіп қарыз алушының табысы мен жылжымайтын мүлік бағасы арасындағы қайшылықтарды шешудің екі жаққа да қолайлы жолдары таңдалып алынады.

Ипотеканың түрлері көп болған сайын, оны пайдаланылатын қарыз алушылар шеңбері де кеңейе түсері сөзсіз. Сонымен бірге ипотека түрлерінің көбейюі кредитордың тәуекел деңгейін де көтеріп жібереді және дер кезінде қайтарылмау қаупін ұлғайтады.

Тәуекелді басқару проблемасы ипотекалық несиелеу бағдарламасын жүзеге асыру барысында пайда болатын ірі мәселелердің бірі. Егер бұл мәселе оң шешімін таппаса ипотекалық несиелеу өзіне тән артықшылықтарын жоғалтып, оның орнын капиталдар нарығын инвестициялаудың басқа жолдары басып кетуі қаупі де жоқ емес.

Ипотекалық несиелеу кезінде негізінен тәуекелдің екі түрі бой көрсетеді. Олар - несиелік және пайыздық тәуекелдер.

Несиелік тәуекел - несие алушының несиені өтеу мен пайызды төлеуге қабілетсіздігі немесе кепілдікке мүліктің несие алушының кредитор алдындағы міндеттемелерін орындауға жеткіліксіздігі. Несиелік тәуекелді басқарудың негізгі тәсілдеріне андеррайтинг процедураларын қолдану жатады.

Андеррайтинг дегеніміз - несие беру, несие беруден бас тарту мақсатында қарыз алушының қаржылық жағдайы және кепілдікке беретін жылжымайтьш мүлкі туралы мәліметтерді жинау, тексеру және өңдеу.

Андеррайтинг екі қүрамдас бөліктен тұрады:

- қарыз алушының несие мен пайызды қайтару мүмкіндігінкөрсететін табыс деңгейін бағалау;

- кепілдікке берілетін жылжымайтын мүлікті бағалау.

Карыз алушынын төлем мүмкіңдігін тексеру үшін негізінен үш көрсеткіш зерттеледі:

1. тұрғын үй үшін төлем ауыртпалығы коэффициенті - несиені өтеу мен пайыздарды төлеудің айлық сомасының бір айдағы табыс мөлшеріне қатынасы;

- ұзақ мерзімді ауыртпалық коэффициенті - ұзақ мерзімді несиелер бойынша барлық төлемдердің бір айлық табысқақатынасы;

- қарыз алу коэффициенті - несие сомасының кепілдіккеалынатын жылжымайтын мүлік құнына қатынасы.

Несиелік тәуекелден басқа кредитор пайыздық тәуекелден де қорғану мүмкіндігіне ие болуы тиіс.

Пайыздык тәуекел дегеніміз - қарыз алушыл^рдың ипотекалық несиелер үшін төлейтін пайыздар деңгейі мен ипотекалық банктер немесе ипотекалық делдалардың инвесторларға төлейтін пайыздар деңгейі арасынағы теріс мәнді айырмашылық туыңдау тәуекелі.

Теріс мәнді айырмашылық туындауының негізгі себептері -инфляция, сондықтан инфляция әсерін есептеу пайыздық тәуекелге қарсы күрестің басты бағыты болып табылады. Инфляция қарқыны жоғары және оны болжау қиындыққа түсетін жағдайларда ипотекалық несиелеудің белгіленген (бекітілген) мөлшерінен, несиелеудің басқа түріне көшкендегі жағдай тәуекелді азайтуға өз әсер - жәрдемін тигізеді. Оларға, мөлшері «қалықтайтын» ипотекалық несиелер және «табысқа ортақ» ипотекалық несие жатады.

Мөлшері қалықтайтын ипотекалық несиелеу инфляция мәселесін пайыздар деңгейін белгілі бір индекске қосу арқылы шешеді. Индекс жоғарылаған сайын мөлшері де өседі, егер ивдекс төмендесе пайыздық мөлшер де кеми бастайды.

Бекітілген мөлшері бар ипотекалар мен қалықтайтын мөлшерлі пайыздардың негізінде ықтимал комбинацияларды «гибридтік» ипотека деп атайды. Гибридтік ипотека жағдайында алғашқы үш, бес, жеті жылға бекітілген. мөлшер қолданылады да, уақыт өте келе жыл сайынғы индексациялау арқылы қалықтау мөлшері пайдаланылады.

Ипотекалық несиелеудің «табысқа ортақ» түрі инфляция есебінен жабуды қарастырады.

«Табысқа ортак» ипотеканың екі түрін ажыратуға болады:

- сату багасының сатып алу бағасынан артық мөлшерінен кредитордың өз үлесін алатын ипотека;

- кредитор өз үлесін операциялық табыстан алатын ипотека. 3

Ипотеканың бірінші түрінің шарты бойынша несие алушы несиені нарықтық мөлшерден төмен деңгейде алады, ал кредитор болса объектінің сату бағасының сатып алу бағасынан артығының бір бөлігіне ие болады. Пайыз мөлшері мен кредиторың «табысқа ортақ» үлесі арнайы келісім шартта қарастырылады. Мүндай келісімдердің ең үзақ мерзімі он жылға дейінгі уақыт аралығын қамтиды. Он жыл өткеннен кейін объект қайта қаржыландырылады, тіпті кредитордың өзі жобаны қайта қаржылавдыруға міңцеттеме алады.

Бүл схема кредитор үшін пайдалы, себебі оны кездейсоқ (күтпеген) инфляциядан қорғайды. Ал несие алушъг* үшін қызығарлығы - пайыздық мөлшердің төмендеуі.

Кредитор операциялық табыстың бір бөлігіне ие болатын жағдайдағы ипотека, әдетте табысты жылжымайтын мүлікті қаржыландыру кезінде пайдалануға бағдарланғандағы ипотека. Несие алушы үшін бұл сызбаның қызығарлық түсы несиенің пайыздық мөлшер деңгейінің кемуінде.

1-Сурет

Ипотекалық несиелеудің жалпыға ортақ сызбасы'

* Көзі - Коммерциялық банктер операциялары. С. Б. Мақыш. Алматы, 2004ж.

* Көзі - Коммерциялық банктер операциялары. С. Б. Мақыш. Алматы, 2004ж.

1-Кесте

Қазақстан Республикасының тұрғын үй құрылысының көрсеткіштерінің динамикасы*

* Көзі-ҚР Статистика Агентінің негізгі мәліметтері бойынша құрастырылған. Статистикалық бюллетень. 10. 05. 2004ж.

1. 2. Ипотекалық несие - шетел тәжірибесінде.

Бүгінгі күні ипотека Америка Құрама Штатында, Германияда, Францияда, Англияда және Швецияда кең көлемде дамьш отыр. Кейбір елдерде жылжымайтын мүлікке сауда -саттық бойынша ресми мекемелерден; ипотекалық несиелеуді жүзеге асыратын банктер және басқадай несиелік институттардан; клиенттердің несиелік қабілеттері туралы ақпараттармен жабдықтаушы несиелік ставкалардан; сондай-ақ кепілге салынған мүлікті ссуда бойынша төлемеген жағдайда алуға маманданған кәсіпорындардан құрылатын біртұтас ипотекалық несиелеу жүйесі қальштасқан. Ресей елінде революцияға дейін ипотекалық несиелеу операцияларымен қалалық несиелік қоғамдар және банктер белсенді түрде айналысқан. Олар жылжымайтын мүлікті кепілге ала отырып несиені ақшалай емес салынган жылжымайтын мүлікпен қамтамасыз етілетін бағалы қағаздар түрінде берді. Олардың қызметтері ипотекалық несиенің интенсивті дамуына жол берді. Сөйтіп, осы жүз жылдықтың басына таман Ресей экономикасының дамуына ықпал ететін фактор ретінде өзінің ипотекалық несиелеу жүйесін қалыптасуына мүмкіндік жасауда. Жалпы, барлық өркениетті әлем ипотеканың артықшылықтарын толық таныды және оның дамуын тікелей қолдауда.

Әлемдік банк шаруашылығының даму заңдылықтары тұрғысынан қарағанда ипотекалық несиелеу нарық экономикасының ажырамас элементі болып табылады. Әлемдік банктік тәжірйбеде барлық елдердің ипотекалық банктеріне Орталық банктер тарапынан қадағалау жүргізіледі.

Жоғарыда айтып өткендей қазіргі кезевдегі ипотека асқан дәрежеде АҚІП-та, Канадада, Англияда, Францияда, Швецияда, Германияда дамыған, мысалға, ипотекалық айналым мықдаған миллиард долларды есептеп шыгарады. Барлық мәдениеті тірілген әлем ертеде-ақ ипотеканың қүндығын мойывдаған және одан бас тартуды ойламайды. Тек бізде ғана, Кеңес энциклопедиялық сөздігівде жазылғандай «ипотека» сөзінің түсіндірмесінің жанында бұл - көп мерзімді қарыз алу мақсатындағы жылжымайтын мүлік кепілі, жақшаның ішіндегі анықтамасы: социалистік елдерде жоқ және болуы мүмкін емес. 4 Шындығында, социализм кезінде ипотеканың болуы мүмкін емес еді, өйткені жер, кәсіпорын, тұрғын үй сияқты жылжымайтын мүліктердің барлығы үкіметтікі болатын.

Нарық экономикасы және жеке меншіктің дамуымен қатар біздің өмірімізге «ипотека», «ипотекалық несие», «ипотекалық нарық» және сол сияқты түсініктер енді.

Жылдық бюджеті он триллион доллардан үш триллионға дейін қамтитын әлемнің он үш алпауыт еліндегі айлық табыс жан басына шаққанда 3-16 мың доллар аралығында. Олар алған несиесін 5-6 айда, қала берді бір-ақ жылда өтейді.

Мәселен, Балтық елдерінде ипотекалық несие шамамен 7-8 (банкке, несие көлеміне байланысты) пайызды құрайды. Америка, Канадада 4-5 пайыз, ал Израйльде 3, 5-4 пайыз аралығында. Ең арзан несие беретін ел Жапония, осы елдің банктерінің жылдық пайызы 0, 15 еді, былтырғы жылдан бастап оны да жойды. Бұл сөз жоқ, өз халқының әлеуметтік жағдайын бірінші орынға қойган аса ізгі шара демеске амалымыз жоқ.

Ипотекалық несиелеуді ұйымдастыру жүйесінің шетел тәжірибесінде әрекет етіп отырған негізгі үлгілері бар.

Ипотекалық несиелеудің біршама қарапайым және біршама жетілген үлгісі шартты түрде айтсақ, «қарапайым - ашық үлгі».

Бұл үлгінің бастапқы принциптік сипатына тоқталсақ, ипотекалық ссудаларға деген бастапқы клиенттердің жалпы өтіңіші банктің меншікті және сырттан тартылған қаражаттары: яғни, депозиттерде жатқан клиенттердің қаражаттары; банкаралық несиелер және т. с. с. есебінен қамтамасыз етіледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz