Қайсар-сүт ЖШС-дегі дайын өнімді есепке алу, бағалау және аудит: әдістемелік талдау

МАЗМҰНЫ

Кіріспе

Кез келген ұйымның кәсіпорын іс-әрекетінде екі мақсаты бар: максималды табыс алу және кәсіпорынның атына сенімді келтіру. Осы екі мақсат бір-бірін толықтырады, бірақта алғашқы көзқараста әр-түрлі мінезіне ие: бірінші - тек коммерциялық, ал екіншісі - моральды-этикалық. Осы максаттардын негізіне тиімді бухгалтерлік есеп жүйесін кұру және катаң тиімді бакылау жүйесін жүргізу шарттары жатады.

Сонымен қатар кәсіпорындағы бухгалтерлік есеп жүйесі тиімді болып саналады, егер шаруашылық операциялардың есептеу процесі келесі шарттарға жауап берсе;

- есепте шаруашылық операциялардын уақыттық кезеңі дұрыс келтіру; шаруашылық операциялар есепте дұрыс сомаларда тіркелу;

- шаруашылық операциялар дұрыс және нормативті жағдайларға сәйкес және есеп саясатымен бухгалтерлік есеп шотында көрсетілу;

- қаржы және салық есептеме үшін маңыздылығына ие, шаруашылық операциялар құралдары тіркеу;

- қиянат етушіліктің пайда болу мүмкіншілігін шектеу.

Жоғарыда келтірілген бухгалтерлік есеп талаптарына сәйкес, қазіргі жағдайда бухгалтерлік есептін негізгі мақсаттары келесідей:

- басқаруға қажетті және инвесторлардын, жабдықтаушылардың, сатып алушылардың, несие берушілердін, салық, қаржы және банк ұйымдардың қолдануына қажетті кәсіпорынның іс-әрекет нәтижелері мен шаруашылык процестері туралы дұрыс толық ақпаратпен қамтамасыз ету;

- нормативті сметалар мен бекітілген нормаларға сәйкес каржы, еңбек және материалды ресурстарды бақылауын қамтамасыз ету;

- шаруашылық іс-әрекетінде негативті құбылыстарды өз уақытында алдын алу, ішкі шаруашылық резервтерді мобилизациялау.

Сонымен, бүгінгі таңда кәсіпорында көлемінің көбеуімен жөне іс-әрекет мазмұнының киындаушылығымен, есептеме және есеп жүйесіне қоятын талаптар жоғарлады.

Бухгалтерлік есепті жүргізудің жаңа түрлері мен әдістері пайда болды, соның ішінде компьютерлік жүйелерді қолданумен, қаржылық есептеме белгілі бір бизнес тіліне айналды және кәсіпорын жағдайының қаржылық және мүліктік жағдайы туралы негізгі ақпарат көзі болып табылады. Ақпарат нарықтық қатынастар жағдайында ең кымбат тауар болып табылады. Ақпарат толық болу үшін, қолданушы қаржылық есептеме мәліметтерінін дәлдігінде сенімділігінің дұрыстығын білуі тиіс. Бірақта, адамның бір сөзі нақты және потенциалды партнерлар арасында жеткіліксіз, сол себептен білікті мамандары бар арнайы институттың объективті қажеттілігі пайда болды.

Кәзіргі уақытта қаржылык есептеме кәсіпорынның қаржылық жағдайы туралы, іс-әрекет нәтижесі туралы және қаржылык жағдайындағы өзгерістер туралы ақпаратты жинақтайды. Қазақстан Республикасының Қаржы министірліктін №14-7 каңтардың 2005 ж. бекітілген бұйрығына сәйкес «Қаржылық есептемені ұсыну» №30 БЕС сәйкес қаржылық есептеме ұсынудың дәлдік принципіне және бухгалтерлік есеп стандартының сәйкестік принципіне, ұйымның үзіліссіз іс әрекетіне, есептеу принципіне, бір ізділік принципіне, маңыздылык пен біріктілік принципіне сәйкес болуы тиіс.

Әлем тәжірибесінде аудиторлық бақылау көп жылдар бойы барлык іс-әрекеттер салаларында нарықтық экономика жағдайында кең қолданылады. Қазақстан Республикасында аудит кәзіргі жағдайда қолданылуын тапты.

Сонымен қатар, нарықты экономика жағдайында кәсіпорын алдында дұрыс есепті жүргізу және өз активтердін сақтандыруын қамтамасыз ету мәселелерімен қатар, олардын тиімді қолданылуын жоғарлату мақсаты түр. Сол себептен кәсіпорынның басшылары қаржылық талдау мәліметтерін колдана отырып, тез арада және көп шығындалмай табыс алу үшін дұрыс және оптималды басқарушылык және каржылық шешімдерді қабылдауы тиіс.

Аудитордың жұмысы тек қаржылық есептеме көрсеткіштерінің және элементтердің дұрыстығын аныктаумен ғана аяқталмайды, ол сонымен қатар, кемшіліктермен олардын себептерін анықтау мақсатымен, оның қаржылық жағдайын талдауы тиіс. Бұл тақырыптың актуалдығы - дайын өнім бағалауының дұрыс вариантын таңдауы, өнім сапасын жоғарылату яғни, тек қана ішкі нарықта емес, сонымен қатар сыртқы нарықта сұранысқа ие болатындай өнім шығару, оны сатуды жеделдету және сатудан түскен табысты өсіру.

Зерттеу объектісі болып «Қайсар-сүт» ЖШС болып табылады. Қойылған мәселелерді шешу үшін Қазақстан Республикасының есеп пен аудит аумағында нормативті құқылы актілер, методикалық пособиялар және бухгатерлік және салық есебі бойынша отандық және шет ел авторларының арнайы әдебиеттері, сонымен қатар «Қайсар-сүт» ЖШС тәжірибелік материалдары зерттелген.

І ТАРАУ. ДАЙЫН ӨНІМ ЕСЕБІНІҢ МАҢЫЗДЫЛЫҒЫ

1. 1. Дайын өнім туралы ұғым, олардың бағаланылуы

Дайын өнім - бұл өңдеуден толық өткен, бекітілген техникалық нормаларға немесе стандарттарға сәйкес, қоймаға өткізілген немесе тапсырыс берушімен қабылданған бұйымдар мен жартылай фабрикаттар. Ол сату үшін арналған негізгі және көмекші цехтардың өнімдері. Дайын өнім өндірісте біткен, жинақталған болуы керек, техникалық бақылау қызметімен техникалық шарттарға және стандарттарға сәйкес және жинақталғандығын куәландыратын төлқұжатпен, сертификатпен немесе басқа да құжаттармен қамтамасыз етіліп, қоймаға тапсырылған, ал қоймасынан босатылатын болса, онда алушы міндетті түрде жүкті алу кұқы үшін сенімхатты көрсетуі керек.

Қазіргі уақытта дайын өнімді бағалаудың келесідей түрлері қолданады:

Нақты өндірістік өзіндік құн бойынша - өнімді дайындауға кеткен барлық шығындар сомасының жиынтығы. Дайын өнімді бағалаудың бұл әдісі өте сирек пайдаланады. Негізінен ірі өте сирек жабдықтар мен көлік құралдарын шығаратын жеке өндірістік кәсіпорындарда пайдаланады. Бұл бағалау түрі шектелген өнім номенклатурасын өндіретін кәсіпорындарда пайдалануы мүмкін. Бұл бағалау вариантының кемшілігі - объект бойынша барлық жұмыстар аяқталғанға дейін және есепті айдың біткеніне дейін өзіндік құнды есептеудегі дәлсіздік.

Жоспарлы (нормативті) өзіндік құн бойынша - бұл кезде есепті айдағы нақты өндірістік өзіндік қүнның оның жоспарлы (нормативті) өзіндік құнынан ауытқуларын анықтайды.

Көрсетілген өзіндік құн бойынша тауардың шығарылуын есептеудің жағымды жағы, жоспарлау және есеп беруді құрастыру кезінде ағымды есептегі бағалаудың бірлігі болып табылады. Дегенмен, егер жоспарлы (нормативті) өзіндік күн жыл барысында жиі өзгеретін болса, онда дайын өнім қалдығын бағалау дәлдігін анықтау, көп еңбекті қажет етеді.

Есептік баға бойынша бағалаған кезде, нақты өзіндік құнмен есептік баға арасындағы айырмашылық есептеледі. Соңғы уақытқа дейін дайын өнімді бағалаудың бұл түрі жиі кездесетін. Оның артықшылығы, салыстырмалы түрде бағалар тұрақты болғанда жүзеге асады және ағымдағы есеп пен есеп берудегі өнімді бағалауды салыстыру мүмкіндігі пайда болады, ал бұл тауардың шығарылу көлемінің дұрыс анықталуына бақылау үшін маңызды.

Сату (нарықтық) бағасы және тариф бойынша бағалау. Бұл бағалаудың түрі қазіргі кезде өте көп колданылуда. Бұл тапсырыс берушімен алдын ала құрастырылған және келісілген өнімді калькуляциялау әдісі негізінде яғни, алдын ала айтылған жеке бағаларды немесе өнімді жеткізудің нарықтық бағаларын пайдалану арқылы жасалған өнімдер мен жұмыстардың бағасы.

Бұдан басқа В. Радостовецтің «Кәсіпорындағы бухгалтерлік есеп» кітабында бағалаудың мынадай әдістері кездеседі. Толық өзіндік құн (жоспарлы, нақты) - өндірістік өзіндік құннан және коммерциялық шығындардан тұрады.

Жеке бөлшек сауда бағасы бойынша - көбінесе жеке қажеттіліктерді өтеу үшін арналған тауарлар, олар бөлшек сауда торабы және қоғамдық тамақтану кәсіпорындары арқылы сатылады. Олар келісілген бағадан және айналым шығындары мен сауда ұйымдарының табыстарын жабу үшін арналған, сауда үстемесінен тұрады.

Дайын өнім есебінде есептік баға мен жоспарлы (нормативті) өзіндік құнды пайдалану кезінде, есептік бағасы бойынша есептеліп шығарылған тауар, оның өндірістік өзіндік кұннан ауытқуын есептеу қажеттілігі туады. Өз кезегінде, бұл ағымдағы есепте қолданылатын бағалау түріне қарамастан, тиелген, сатылған өнімнің (жұмыс, қызмет), сонымен қатар айдың соңында қоймада қалған дайын бұйымдар қалдығының нақты өзіндік құндарын анықтауға мүмкіндік береді.

Әдетте ауытқу орташа салмақталған пайыз бойынша есептеледі. Ол былай анықталады: айдың басындағы өнім қалдығының және сол айда өндірістен шығарылған өнімдердің нақты өзіндік құнының, сол өнім көлемінің есептік бағасы бойынша есептелген кұнына қатынасымен табылады.

Өнімнің нақты өндірістік өзіндік құнының оның есептік бағасына қатынасының орташа салмақталған коэффициенті Z мына формуламен есептеледі:

мұндағы,

ай бойы келіп түскен және ай басындағы өнім көлемі;

ай бойы келіп түскен және ай басындағы өнім көлемі;

- қалдықтың және келіп түскен дайын өнімнің нақты өндірістік өзіндік құны;

- қалдықтың және келіп түскен дайын өнімнің нақты өндірістік өзіндік құны;

- өнім бірлігінің есептік бағасы.

- өнім бірлігінің есептік бағасы.

1- кесте

Дайын өнімнің және тиелген тауарлардың нақты өзіндік

құнын есептен шығару

24000 х 100 = 80

3

Кәсіпорынның қаржылық есебі бойынша

Есептік баға және жоспарлы өзіндік құн бойынша бағаланған өнім құнының, оның нақты өндірістік өзіндік құнынан ауытқуын оларды салыстыру арқылы анықтайды. Ауытқудың теріс мәні қызыл сторно әдісі арқылы көрсетіледі, ал оның мәні - қарапайым жазумен жазылады.

Көрсетілген есептеулер белгілі бір дәрежеде шартты болып табылады, әсіресе өнім түрлерінің бағасы мен рентабельділіктің едәуір тұрақсыз болған жағдайда. Егер орташа салмақталған коэффициент өнім топтары бойынша есептелсе, онда дәлірек нәтижеге алуда болады. Тиелген тауарлардың және қоймадағы тауар жылжуының есебі әрбір бүйымның атауы (түрі) бойынша жүргізіледі. Осы әрбір бұйым атауы және жұмыс түрлері бойынша нақты өзіндік құнмен есептік бағаны салыстыру коэффициентін анықтау қажеттілігі тауды.

«Қайсар-сүт» жауапкершілігі шектеулі серіктестігі өнімді бағалаудың нормативтік өзіндік құн әдісі қолданылады. Бұл әдісті қолданған уақытта, жоспарлы (нормативтік) өзіндік құннан нақты өндірістік өзіндік құнының ауытқулары пайда болады. Бұл ауытқулар көп жағдайда шамалы болады. Дегенмен, бұл ауытқулар бухгалтерлік есепте қосымша немесе сторно жазулармен көрсетіледі. Оны өнімнің синтетикалық есебі бөлімінде толық көруге болады. Кәсіпорынның өндірістік спецификациясына байланысты, есеп саясатында көрсетілген, дайын өнім және оны сатудың есебі бөлімінде арнайы 8020 «Өнім шығару» шоты көзделген.

Ауытқулар көбінесе сыртқы факторлардың әсерінен болады. Бұлар: шикізат пен материалдық жабдықтаушы кәсіпорындарды өзгерткен кезде, шикізат пен материалға бағаның өсуі, кедендік баж салығын салуына байланысты және тағы басқа жағдайлар әсер етеді.

1. 2. Халықаралық есеп стандарттарына сай дайын өнімді есепке алу және тану

Шетелдік әріптестермен ынтымақтастық процесі күні бүгінге дейін жалғасып келеді. Қазіргі таңда біздің еліміздің есеп жүйесін халықаралық стандартқа көшіру, сондай - ақ мұның дәрежесімен мазмұнын халықаралық деңгейге көтері мақсатында карала, прагма, эднет атты халықаралық корпорациялар қызмет атқарып келеді.

Алайда еліміздегі бухгалтерлік есеп жүйесі халықаралық бухгалтерлік есеп принциптері мен стандарттарына сай ары қарай ұлттық тұрғыда жетілдірілуі және дамуы керек. Қазақстан экономикасына қызмет атқару мен пайда табуды мақсат тұтқан бірлескен кәсіпорындардың дамуына, инвестициялық саясатқа, сауда және саяси-әлеуметтік процестерге байланысты біздің ұлттық бухгалтерлік есеп жүйеміз төмендегі негізгі бағыттарға сай жетілдірілуі тиіс:

Біріншіден , заңдастырылған негізінде арнайы сараптаушылардың жұмыс тобы құрылып, мұның құрамына жақсы мамандар білікті ғылыми зерттеушілер тартылып, бұл топтық құзырына әлемдік бухгалтерлік есеп тәжірбиесін тұрақты түрде зерттеу мен зерделең және мұның нәтижесін отандық есеп жүйесіне енгізу шаралары жүктелуі керек.

Сараптаушылардың мұндай жұмыс тобы белгісіз жылдарға дейін тұрақты қызмет атқарғаны тән. Әлемдік бухгалтерлік есеп тәжірибесін отандық және мұның нәтижесін отандық есеп жүйесіне біртіндеп енгізу - бүгін бар, ертең жоқ мәселе түрінде қаралмауы керек.

Екіншіден , Қазақстандық есеп жүйесінде болашақта қолданылатын қазақстандық жекелеген есеп объектілеріне тән бухгалтерлік есеп стандарттарын жасау үрдісіне кәсіби мамандығы жоғары және осы саланың білімді ғалым-зерттеушілері қатыстырылып, бұлардың сараптаушылар тобы өндіріс және ұлттық экономика талабын қанағаттандырмайтын халықаралық стандарттарды енгізу мәселесі орын алған жағдайда сараптаушылар тобы басқа да альтернативтік шешім қабылдаудың жолдарын қарастырғаны жөн. Қазақстанның есеп тәжірбиесінде күні бүгінге дейін қолданылып келе жатқан ұлттық тұжырымдама /концепция/ және есеп принциптері мен стандарттарының мазмұны үйлесімділік тәртіппен қайта қаралып, барлық жағымды тәжірбиелер мен есеп жүргізудің ұйымдастырушылық шаралары белгіленіп отыруы керек.

Үшіншіден , бухгалтерлік есеп және аудит мамандығы бойынша оқу орындарыда оқитын студенттерге арналған, халықаралық бухгалтерлік есеп принциптері мен стандарттары талабына сай келетін, сондай-ақ кредиттік технология жүйесімен оқытуды қамтамасыз ететін сапалы окулықтар шығару мәселесі жылдан жылға тиісті жоғарғы деңгейде мемлекеттік басшы органдарда бекітіліп отыруы керек.

Төртіншіден , отандық бухгалтерлік және қаржылық қорытынды есеп мазмұның толық және сенімді даярлау мен тапсыру, сондай - ақ сыртқы пайдаланушылар мүддесін тиісті заңнамалар және нормативтік актілер, нұсқау - ережелер нарықтық экономикалық кезеңдік дамуына қайта қаралып, жаналанып отыруы керек.

Бесіншіден , Қазақстандық бухгалтерлік есеп жұйесін алдағы кезеңдерде халыкаралық бухгалтерлік есеп стандарттарына көшіріп, мұның өзі тұрақтану үшін елімізде күні бүгінге дейін қолданып келе жатқан бухгалтерлік есеп шоттарының типтік жоспары қайта жасалынып, бұл жоспар өтеушілік /айналымдағы активтер/ дәрежесін төменнен жоғарыға қарай сипаттап көрсетуі керек. Мұндай сабақтастық бағыт халықаралық қаржылық есеп стандарттарында және өркениеттегі елдер есебінің тәжірбиесінде қаралған. Бухгалтерлік есеп счеттарының типтік жоспарын жаңадан жасап, мұны сапалы қолдану үшін арнайы әдіснамалар, нұсқау - ережелер, салық нормативтік актілер мазмұны қайта қаралып, әр жылдары зерттеліп, тәжірбиеден өткізіліп отыруы керек. Мұндай шаралар бір күндік және бір жылдық мәселе емес.

Алтыншыдан , Қазақстанда қызмет атқарушы бухгалтерлердің білімін жетілдіру, кәсіби бухгалтерлер мектебін қалыптастыру, жекелеген бухгалтердің алдыңғы қатарлы іс-тәжірбиесін үйрену мен жариялаудың маңызы зор.

Жетіншіден , халықаралық ынтымақтық немесе жаһандану мәселесіне байланысты елімізден қоғамдық бухгалтерлік есеп ұйымдарының басқада халықаралық ұйымдарға мүше болып енуі, басқа да ұлттық ұйымдармен өзара ықпалдастық атқару нәтижесінде бухгалтерлік есеп стандарттарын жасауға қатысуының рөлі зор.

Сегізіншіден , бухгалтерлік есеп өрісінде қалыптасқан ақпараттар жүйесіне тән компьютерлендіру. «Бухгалтерлік еспке алу мен қаржылық есеп беру туралы» 26. 12. 1995ж №2732 Қазақстан Республикасының Заңының /өзгертулерімен толықтырулармен бірге/ өзінде «Қазақстан Республикасындағы халықаралық қаржы есептілігінің стандарттары» 2. 1. -бабында «Бухгалтерлік есепке алу мен қаржылық есеп беру туралы» Қазақстан республикасының заңының 24. 06. 2002 жылғы №329-11 Қазақстан Республикасының заңының негізінде енгізілген болатын. Осы заңмен ІІІ. 06. 2005 жылғы №562-11 өзгерістермен және толықтыруімен бірге 2-1 бап:

- Қазақстан Республикасының Үкіметі белгіленген тәртіппен айқындалатын жекелеген ұйымдар үшін - 2005 жылғы 1қантардан бастап;

- Акционерлік қоғамдар үшін - 2006 жылғы 1-қантардан бастап.

- Өзге ұйымдар үшін - 2006 жылғы 1 қантардан бастап күніне енгізіледі деп айқындалған.

Жаңа есеп саясатын қолдануды бастамас бұрын, қазіргі қолданылып жүрген есептік нысандарға енгізілген кейбір көрсеткіштерді түзету талап етеді. ХҚЕС бойынша кіру балансына енетін сальдоны қалыптастыру қажет болады. Компаниялар ХҚЕС - қа өту күшіне баланссын дайындауы тиіс. Бұл халықаралық стандарттар бойынша алдағы уақытта есеп жүргізу үшін пункті болады. Кіру балансын қалыптастыру тәртібі 1-ХҚЕС-нда /IFRS/ айқын белгіленген:

- ХҚЕС бойынша танылу талап етілетін барлық активтер мен міндеттемелерді тану.

- ХҚЕС бойынша таныту талап етілмейтін барлық активтер мен міндеттемелерді танымау, бұл үшін;

-16 ХҚЕС-на сәйкес негізгі құралдарды тану өлшемдеріне келмейтін объектілер;

-38 ХҚЕС-на сәйкес негізгі құралдарды тану өлшеидеріне сай келмейтін объектілер;

- ¥лттық ерекшелерге сәйкес танылған есептелік баптарын активтердің, міндеттемелердің немесе меншікті капитал элементтерінің бір түрі ретінде жіктеу, алайда қазір ХҚЕС-на сәйкес активтердің, міндеттемелердің немесе меншікті капитал элементтерінің басқа түрі көрсетіледі.

- Барлық баптары /активтер мен міндеттемелерді/ ХҚЕС-на сай келетін бағалауға енгізу.

Бағалануы өзгеруі мүмкін активтер мен міндеттемелер:

- Қаржы құралдары, оның ішінде дебиторлық берешек және несиелер /39-ХБЕС/;

- Шетелдік компанияға инвестициялар /21-ХБЕС/;

- Кейінгіге қалдырылған салықтар /12-ХБЕС/;

- Резервтер/37-ХБЕС/;

- Негізігі құралдар мен материалдық емес активтердің құнсыздануы /36-ХБЕС/

- Кіріс/18-ХБЕС/;

- Сыйақы бойынша міндеттемелер /19-ХБЕС/;

Қазақстандық бухгалтерлік есеп жүйесін жетілдіру тек қана жоғарыда айтылған мәселелерге ғана байланысты болмай, еліміздегі нарықтық қатынастардың тұрақты дамуымен тығыз байланыста болғаны жөн. Біздер бір жағынан халықаралық бухгалтерлік есеп стандарттары мазмұнын екінші жақтан Қазақстандық бухгалтерлік есеп стандарттары мазмұнын терең түсініп, отандық бухгалтерлік есеп мэселелеріне баса назар аударуымыз керек.

Халықаралық қаржылық есеп стандарттары негізінде отандық бухгалтерлік есеп жүйесін ары қарай жетілдірудің негізгі мәселелерінің бірі -ұйымдарда күні бүгінге дейін екі бағытта жүргізіліп келе жатқан қаржылық және салық есебін біріктіріп үидестіру, сондай - ақ есептің үйдестірілген жаңа моделін кұру болып табылады. Егер қаржылық есептің үйдестірілген жаңа моделі құрылған жағдайда есеп жүргізудің еңбек шығындары біршама азаяды. Сонымен қатар екі түрлі есептің орнына көп мағыналы қаржылық есеп құрылып, мұның өзі салық есебіне тән есептеулер жөніндегі ақпараттар даярлауды камтамасыз етеді.

2 ТАРАУ. «ҚАЙСАР-СҮТ» ЖШС ДАЙЫН ӨНІМ ЕСЕБІН ҰЙЫМДАСТЫРУ

2. 1. ЖШС негізгі экономикалық көрсеткіштері

«Қайсар-сүт» ЖШС 1996 жылы құрылған.

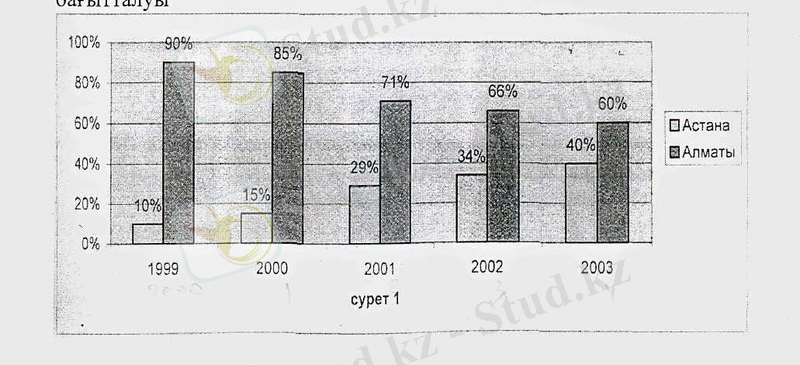

ЖШС-тің нарыққа енгеніне он жыл болды. Осы уақыт аралығында фирма бүкіл Қазақстан территориясына таралған, республиканың барлық аймақтарын қамтитын дайын өнімін өткізетін диллерлік торабын дамытты. Республиканың оңтүстік астанасынан, Алматы қаласынан шаруашылық өнімі бүкіл Оңтүстік Қазақстанға (Алматы, Жамбыл, Қызылорда және Оңтүстік Қазақстан облыстарына) таратады.

1998 жылдан бастап Астана қаласында жұмыс істейтін филиалы бүгінгі күнге үлкен жеті облыстарды камтиды.

Олар: Қарағанды, Ақмола, Петропавл, Өскемен, Павлодар, Ақтөбе, Қостанай облыстары. Қазіргі уақытта Астана каласында орналасқан филиал фирманың барлық тауар айналымының 40% қамтамасыз етеді, ол жұмыс істей бастаған уақытымен салыстырсақ 4 есе көбірек.

Кәсіпорынның негізгі іс-әрекеті баспа өнімін көтерме өткізу болғандықтан, жұмыстын бір бағыты Қазақстан бойынша үлкен дилерлік торабын құру болып табылады.

Сөйтіп, Астана қаласында аумақ бойынша клиенттердін саны 2005 ж. 36 адамнан, 2006 ж. - 21 адамға дейін қысқарылды, ол аумақтағы орта деңгейлі дилерлерді біріктіру себебінен болады.

Осындай ірілендіру процессі Алматы қаласында да байқалады, мұнда 2005ж. 18 клиенттен кәзіргі күні 8 ірі дилерлер ғана қалды. Клиенттердің табиғи қысқарылуы, дилерлік торабты құру барысында, дебиторлық қарыздан бақылауын жақсартуға көмектеседі.

ЖШС-тің 2003-2006 жж. Тауар айналымының

географиялық бағытталуы

Сурет 1

Есепті кезеңде ЖШС іс-әрекеті табысты болды. Ол туралы 2 кестеде келтірілген қаржы-шаруашылық іс-әрекеттерінің негізгі көрсеткіштердін динамикасы куәландырады.

2 кесте

2005-2006жж. » Қайсар-сүт» ЖШС-нің негізгі технико-экономикалық көрсеткіштері

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz