Қазақстан бағалы қағаздар нарығының қазіргі күйі: нормативтік база, өтімділік және институционалды құрылым

Қазақстанның бағалы қағаздары нарығының қазіргі кездегі күйі

Қазақстанда бағалы қағаздар функциялауының нормативтік құқықтық базасы

құрылды жəне қор нарығы, орталық депозитарий жəне басқа да кəсіби қатысушылардан

құралатын негізгі қатысушылары анықталды.

Қаржы инструменттерін, пруденциалды нормативтер мен институционалды

инвесторлардың инвестициялау ережелерін жасау жəне жетілдіру аймағында

заңнамаларды жетілдіру, миноритарлық инвесторлардың құқықтарын қорғау мен

корпоративтік басқару ережелерін жетілдіру, ұжымдық инвестициялау түрлерін дамыту

жəне жеке тұлғаларды бағалы қағаздар нарығында инвестор ретінде жұмыс істеуге тарту

бойынша жұмыстар жалғастырылуда, сонымен қатар заңсыз жолмен табылған

табыстарды заңдастыру мен терроризмді қаржыландыруға қарсы заңды қабылдау

жоспарланып отыр. Бағалы қағаздар нарығы инфрақұрылымының жоғарыда көрсетілген

элементтері мен нормативтік құқықтық база өңірлік қаржы орталығын əрі қарай

дамуының негізін қалаушы элементтері болады.

Отандық капитал нарығының ерекшелігі оның құрамдас бөліктерінің даму

деңгейінің тең еместігінде. Банк секторы қаржыларының есебінен экономиканың нақты

секторын несиелеу көлемдерінің қарқынды түрде өсуі себебінен шаруашылық

субъектілерінің отандық бағалы қағаздар нарығының механизмдерін аз пайдаланады

жəне соның нəтижесінде пайда болған жинақтаушы зейнетақы қорлары, сақтандыру

ұйымдары мен жарналық инвестициялық қорларынан құралатын институционалды

инвесторлардың қаржыларының мобилизациясын байқауға болады. Зейнетақы жəне

сақтандыру активтері түріндегі ішкі жинақтардың айтарлықтай бөлігі банк секторын

қаржыландыруға, жанамаланған түрде нақты экономиканы қаржыландыруға

пайдаланылады. Үлестік бағалы қағаздар нарығы инвестициялық жобаларды

қаржыландыру көзі ретінде əрекет етпейді жəне қазақстандық компаниялардың нарықтық

бағасын көрсетпейді.

Корпоративтік акциялар мен облигациялардың эмитенттері ретінде қаржы

ұйымдарының, негізінен банктердің басым болуы қазақстан қор нарығының ерекшелігі

болып отыр. 2007 жылдың 1 қаңтарында корпоративтік облигациялардың қор

нарығындағы жалпы капитализациясындағы қаржы институттарының облигацияларының

үлесі - 91. 7%, акциялары үлесі - 43. 0% құрады. Облигациялардың қор нарығының

салалық құрылымы ондағы экономиканың басқа салаларының (мұнай жəне газ, тау кен

кешендері, көлік жəне байланыс, сауда мен азық-түлік өнеркəсібі сияқты) үлесі төмен

екенін дəлелдеп тұр. Ал 2007 жылдың 1 қарашасында күйі бойынша акциялар нарығының

40%-ы қаржы институттарының үлесінде, 40%-ы мұнай жəне газ кешені

кəсіпорындарының үлесінде болды. Бұл жағдай инвесторлар үшін нақты қауіп-қатер

туғызып, инструменттер портфелін сəйкес түрде диверсификациялауға мүмкіндік бермей

отыр. Акциялар нарығын еркін айналымда жүрген акциялар көлемінің төмендігімен

сипаттауға болады. Бағалы қағаздар нарығы іс-əрекетін белсенді етуге акционерлік

капиталдың бөлшектенуінің орын алмауы кедергі болып отыр. Акционерлік капиталдың

бөлшектенуінің орын алмауы нарыққа бұқаралық сипат беруге бөгет болуда.

Берілген жағдайды келесі факторлармен түсіндіруге болады.

Трансұлттық компанияларға енетін ірі корпорациялар немесе ірі отандық

компаниялар қажетті қаржыны кредиттік тұрақтылық арқасында құрушы

компаниялардан немесе халықаралық капитал нарығынан тарта алады. Айтылған

компанияларды əдетте отандық капитал нарығы қанағаттандыра алмайды. Өткен

жылдары бұл компаниялар негізінен қарыздық қаржыландыруды тартуға мүдделі болған.

Соңғы 7 күндегі ликвидті акциялар

(Артықшылығы бар акцияларсыз)

мың. USD

мың KZT

Көлем

қағаз

Нарық

үлесі, %

Мемлекет экономикасының ағымдағы жағдайы мен даму кезеңі, меншік

құрылымы (стратегиялық жəне шетелдік акционерлері басым компаниялардың басым

болуы), қазақстандық компаниялардың қызметінің салалық спецификасы мен

жекешелендіруді өткізуде қолданған механизмдер бағалы қағаздар нарығының дамуына

тікелей əсерін тигізді, оны еркін айналымда жүрген акциялар көлеміндегі акционерлік

қоғамдардың үлесінің төмендігінен, компаниялардың акционерлік капиталына жеке

тұлғалардың қатысуының төмен деңгейінен, қарыздық бағалы қағаздар нарығы

дамуының басымдығы мен мемлекеттік бағалы қағаздар үлесінің азаюынан көруге

болады.

Нəтижесінде қазақстанның биржалық бағалы қағаздар нарығы капитализация

көлемінің шағын болуы мен қаржы инструменттерінің жетіспеушілігімен сипатталады.

Соңғы жылдарда корпоративті облигациялар нарығы дами бастады. Акциялардың

бақылау пакетінің стратегиялық инвесторлардың қолында шоғырлануы қор нарығының

өтімділігінің төмендігі мен инвесторларды қызықтыра алатын тұрақты жəне орташа

компаниялардың бағалы қағаздарының нарықтағы ұсыныста аз болуына алып келді.

2006-2007 жылдары ірі отандық компаниялар мен банктер акцияларын шетелде ашық

түрде орналастыру динамикасы байқалған болатын. Сол кезде Kazakhmys PLC.,

«Қазмұнайгаз «Өндіру-Барлау», Қазақголд, «Қазкоммерцбанк» АҚ акцияларының

бастапқы орналастырылуы жүзеге асты. Бұл орналастыру табысты болды жəне шетел

капиталының қазақстандық активтерге қызығушылығын көрсетеді.

Бағалы қағаздардың биржа нарығында бастапқы орналастырудың көлемі екінші

айналымға қарағанда артық болып отыр. Бағалы қағаздар ұсынысының жеткіліксіздігінен

корпоративтік облигациялардың өтелуі мерзіміне дейін ұстап қалуды бақылауға болады.

2007 жылдың 29 қарашасында акциялар мен облигациялардың биржалық нарығының

капитализациясы 51. 151, 5 млн. АҚШ долларын құраған кезде екінші рет айналымға

шығару көлемі 4. 214, 1 млрд. теңгені немесе 8% құрады, бұл бағалы қағаздар нарығының

өтімділігінің төмен деңгейінің көрсеткіші болып табылады (1 кесте) .

1 кесте. 2003-2008 ж. Бағалы қағаздар нарығының даму динамикасы (кезең соңын-

да, кезең боынша көлемдер, «смж» - салыстырмалы мəлімет жоқ)

2003 2004 2005 2006 2007 2008

Ресми тізімге

жіберілген бағалы

қағаздар саны (А

жəне В), соның ішінде: 39 57 88 129 174 235

- акциялар 27 33 42 61 78 90

Ресми тізімдегі

эмитенттер саны

(А жəне В) 23 32 49 68 79 94

Биржалық

акциялар

нарығының

капитализациясы

(млн. АҚШ долл. ) 1. 342, 3 1. 203, 5 1. 341, 0 2. 424, 6 3. 940, 7 10. 521, 2 38. 458, 4

- % өзгерістер смж -10, 3 +11, 4 +80, 8 +62, 5 +167, 0 +265, 5

Қорытынды

капитализация

(млн. АҚШ долл. ) 1. 519, 1 1. 778, 5 2. 558, 9 5. 026, 9 9. 216, 5 18. 768, 9 51. 151, 5

- % өзгерістер смж +17, 1 +43, 9 +96, 4 +83, 3 +103, 6 +172, 5

МЕБҚ

сатылымдарының

көлемі

(млн. АҚШ долл. ),

соның ішінде: 119, 7 315, 7 603, 6 1. 025, 2 1. 830, 0 2. 756, 3 4. 535, 8

- бастапқы

орналастыру 18, 8 46, 8 33, 3 96, 4 156, 3 124, 7

соның ішінде

акциялар 0, 004 0, 6 16, 1 7, 6 24, 1 62, 9

соның ішінде

орналастыру 100, 9 269, 0 507, 3 928, 8 1. 673, 7 2. 631, 5

соның ішінде

акциялар 67, 6 81, 1 125, 5 263, 2 942, 3 948, 9

«Қазақстан қор нарығы» АҚ ақпараттары бойынша

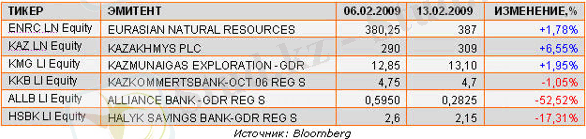

KASE индексінің графикалық өзгерістері 2009 жылдың басы- 16 ақпанға дейн

LONDON STOCK EXCHANGE (LSE)

Шетел эмитенттері тарапынан ұсынылатын бағалы қағаздар жоқ. Сонымен қатар,

ресейдің бағалы қағаздар нарығы жеткілікті түрде белсенді болып отырғанымен,

қазақстандық институционалды инвесторлар берілген нарыққа кесімді ұстау мəселесі мен

Ресейде шетелдік кесімді ұстаушыларды мойындамаумен байланысты мəселелердің

шешілмегендігі себебінен қатыса алмайды. Іс-əрекетінің қатаң реттелуі қазақстандық портфельді инвесторлар табының ерекшелігі болып есептеледі, себебі олар консервативті инвесторлар табы (зейнетақы

қорлары, банктер мен сақтандыру ұйымдары) болып табылады. Биржалық

сатылымдардың қатысушыларын талдаудың көрсеткені шетелдік жəне жеке

инвесторлардың жоқтығы, ал олардың қатысуы бағалы қағаздар нарығындағы

өтімділіктің артуына əсер ететін еді. Осылайша, 2007 жылы брокер-дилерлер мен

олардың клиенттерінің мемлекеттік емес бағалы қағаздарды орналастырудағы үлесі тек

7, 0% құрады, сондағы зейнетақы активтерін инвестициялық басқарумен айналысатын

ұйымдар мен банктердің үлесі сəйкесінше 64, 8% бен 28, 0% құрады, бұл консервативті

инвесторлар түрінің басымдығының жоғары деңгейінің көрсеткіші болып табылады.

Зейнетақы қорлары қаржыларының қатысты болуы инвестициялардың ұзақ мерзімді

бағыттылығын көрсетеді.

2007 жылдың 10 айының нəтижесі бойынша бағалы қағаздар нарығында жеке

тұлғалардың жандануын байқауға болады. Акция сатып алушы жеке тұлғалардың үлесі

13, 8% құрады, бұл өткен кезеңдермен салыстырғанда алға басу болғанымен əлі де

тұрақты құбылыс емес. Корпоративтік бағалы қағаздардың биржалық сатылымдарында

жеке тұлғалардың қатысу үлесінің төмен болуы объективті факторлармен түсіндіріледі,

жəне Қазақстан Республикасы халқының əл-ауқатының жеткіліксіз деңгейімен

байланысты. Бұл жағдай халыққа қор нарығына белсенді түрде қатысуға мүмкіндік

бермей отыр.

Акциялар нарығындағы алыпсатарлықтың жоқтығы еркін айналымдағы акциялар

санының аздығымен жəне кейбір компаниялардың іс-əрекетінің ашық еместігімен

байланысты. Облигациялар нарығындағы алыпсатарлық облигациялар айналымының

төмен көлемімен жəне мемлекеттік бағалы қағаздар түріндегі тəуекелсіз бағалы

қағаздардың табыстылығы сияқты макроэкономикалық параметрлердің

бұрмалаушықтармен шектеліп отыр. Инфляцияның жылдық деңгейі 8, 5%-дық

көрсеткішті көрсетіп тұрған кезде, мемлекеттік бағалы қағаздардың табыстылығының

көрсеткіші 3, 58% құрады, бұл олардың тиімділігінің төмендігін көрсетеді, ал берілген

қаржы инструменттері бойынша табыстылық корпоративтік облигациялардың

табыстылығын бағалауда негізгі фактор болып табылады.

KASE индекстерінің өзгерістері

Корпоративті бағалы қағаздар рыногында қолданыстағы шығарылымдары бар

ционерлік қоғамдарының саны 2008 жылғы жағдай бойынша 2 213 қоғам болды. Сондай-ақ,

ынокта 81 брокер-дилер (екінші деңгейдегі банктерді есепке алмағанда), 15 тіркеуші, 11

стодиан банк, зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын

АИБЖАҰ) 13 ұйым, 65 инвестициялық портфельді басқарушылар жəне 3 трансфер-агент.

2008 жылғы сəуірде 74 акция шығарылымы тіркелген (проспектілеріне өзгеріс енгізілген

əне мемлекеттік тіркеу туралы куəлігі ауыстырылған акция шығарылымдарын есепке алумен) .

əуір айында күші жойылған акция шығарылымдарының саны 5 шығарылым болды. .

Бағалы қағаздар рыногында жұмыс істейтін инвестициялық пай қорларының саны 2008

ылғы жағдай бойынша 188 болды (149 - жабық, 19 - ашық жəне 20 - аралық) . Есепті кезеңде

ционерлік инвестициялық қорлары тіркелген жоқ, сонымен, рынокта 43 акционерлік

нвестициялық қор жұмыс істеуде.

2008 жылғы 1 мамырдағы жағдай бойынша KASE ресми тізіміне енгізілген ҚР

митенттерінің мемлекеттік емес бағалы қағаздар шығарылымдарының саны мыналарды

рады: «А» санаты бойынша -252 шығарылым жəне «В» санаты бойынша - шығарылым.

2008 жылғы сəуірде бағалы қағаздар рыногы бойынша ҚР қолданыстағы заңнамасының

екелеген нормаларын орындамағаны үшін бағалы қағаздар рыногының кəсіби

тысушыларына қатысты 26 жазбаша ұйғарым жəне 1 жазбаша міндеттеме, жинақтаушы йнетақы қорына қатысты 4 жазбаша ұйығарым жіберілген.

2008 жылғы сəуірде Қаржы министрлігінің мемлекеттік бағалы қағаздарын

орналастыру жөнінде 3 аукцион өткізілді. Оларда сомасы 9 млрд. теңгеге 3-айлық

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz