Аддитивті және мультипликативті модельдер: уақыттық қатарларды орташа тегістеу арқылы декомпозициялау және болжамдау (ҚР өнеркәсібі, 1994-1998 жж.)

Аддитивті және мультипликативті модельдер.

Маусымды және циклді ауытқулары бар уақыттық қатардың құрылымын талдаудың бірнеше әдістері бар. Ең қарапайымы - орташа тегістеу әдісі. Орташа тегістеу әдісі көмегімен, маусым компонентасын есептеп, уақыттық қатардың аддитивті және мультипликативті моделін құру. Аддитивті модельдің жалпы көрінісі:

Y = S + T + E

яғни, уақыттық қатардың әр деңгейін Т- тренд, S - маусым және Е - кездейсоқ компоненттер қосындысы ретінде жазуға болады.

Мультипликативті модельдің жалпы көрінісі:

Y = S * T * E

яғни, уақыттық қатардың әр деңгейін Т - тренд, S - маусым және Е - кездейсоқ компоненттер көбейтіндісі ретінде жазуға болады.

Осы екі модельдің бірін таңдап алу, маусымдық ауытқуын талдауға негізделген. Егер ауытқу амплитудасы шамамен тұрақты болса, онда маусым компонентаның мәнін тұрақты деп есептеп, уақыттық қатардың аддитивті моделін құрамыз. Егер ауытқу амплитудасы өссе немесе кемісе, онда уақыттық қатардың маусым компонента мәніне тәуелді болатын мультипликативті модельін құрамыз.

Аддитивті және мультипликативті модельді құру, уақыттық қатардың әр деңгейі үшін маусымдық, тренд, кездейсоқ компоненталарын есептеуге негізделген . Ол келесі қадамдардан тұрады:

1) Берілген уақыттық қатарда өзгермелі орташа әдісі көмегімен тегістеу.

2) S маусым компонентасының мәнін анықтау.

3) Берілген уақыттық қатар деңгейінен маусым қатарын шығырып, аддитивті модельде T + E, ал мультипликативті модельде T * E тегістелген мәндерін есептейміз.

4) T + E немесе T * E деңгейлерін аналитикалық тегістеу және алынған тренд теңдеуі көмегімен, T мәндерін есептеу.

5) Алынған модель көмегімен T + S аддитивті модельде немесе T * S мультипликативті модельде мәндерін есептеу.

6) Абсалютті немесе салыстырмалы қателерді есептеу. Егер алынған қате мәндерінде автокорреляция жоқ болса, онда алғашқы қатар мен басқа уақыттық қатар арасындағы өзара байланысты талдау үшін, E қате уақыттық қатарын қарастырамыз.

Енді әрбір модельдің толық құрылымын келесі мысалдардан көреміз.

Маусымдық қатардың аддитивті модельдің құрылуы.

Мысал. Қ. Р 1994-1998 ж. ж өндірістік өнеркәсіптік бизнес циклі.

( Кесте 1) .

1 Қадам.

Берілген уақыттық қатарды, өзгермелі орташа әдісі көмегімен тегістейміз. Ол үшін:

а) әрбір 4 квартал бойынша тізбектелетін қатар деңгейлерінің мәндерін қосып, оны бір уақыт мезетіне жылжытып орналастырамыз.

б) алған соманы төртке бөліп, өзгермелі орташа мәнін табамыз. Осы жолмен алынған тегістелген мәндерінде маусымдық компонента болмайды.

в) бұл мәндерді сәйкесінше нақты уақыт мезетіне әкелеміз, ол үшін, екі тізбектелген өзгермелі орташаның орта мәнін табамыз, яғни - орталықтандырылған өзгермелі орташа.

Кесте 1.

Маусым комп.

Бағасы. S^

2 Қадам.

Маусым компонентаның бағасын, берілген қатар деңгейлерімен орталықтандырылған өзгермелі орташа арасындағы айырым деп анықтап, оны S - маусым компонентасының мәнін есептеуде пайдаланамыз.

Аддитивті модельде маусымдық компонентінің есептелуі.

Кесте 2.

Маусымдық компонентасы бар модельдерде әр кезеңде маусымдық әсерлер өзара жойылады деп есептеледі. Аддитивті модельде барлық квартал бойынша маусым компонентасы мәндерінің сомасы нөлге тең болу керек.

Берілген модель үшін:

2, 519813 - 2, 21038 - 4, 71031 + 3, 830531 = - 0, 570

Түзету коэфицентін анықтаймыз:

k = - 0, 570346/4 = - 0, 1425865

Маусымдық компонентаның түзету мәнін, орташа бағасымен k түзету коэфицентінің арасындағы айырым ретінде қарастырамыз:

Si = Si орт - k

Маусымдық компонента сандарының қосындысы нольге тең болатын шартын тексереміз:

2, 662398 - 2, 06779 - 4, 56773 + 3, 973117 = 0

3 Қадам.

Берілген уақыттық қатар деңгейінен маусым қатарын шығарамыз. T + E = Y - S (Кесте 3) . Бұл мәндер әрбір уақыт кезеңіне есептеледі.

Аддитивті модельдің E қатесімен Т тегістелген белгісін анықтау.

Кесте 3.

4 Қадам.

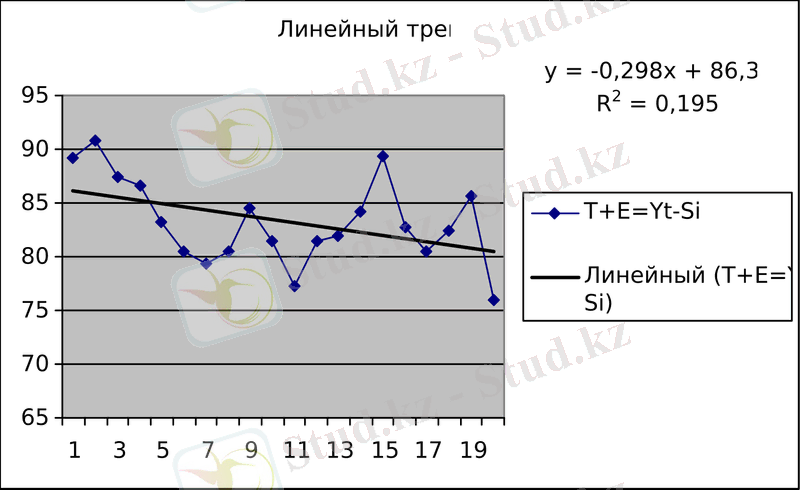

Берілген модельдің Т компонентасын анықтаймыз. Ол үшін сызықты тренд теңдеуін аламыз:

T = 86, 39 - 0, 2998* t

Осы теңдеуге t = 1, ………, 20 белгілерін қойып, әр уақыт үшін T табамыз . (Кесте 3)

Тренд теңдеуінің графигі 1 суретте көрсетілген.

Сурет1

5 Қадам.

Аддитивті модельмен алынған қатар деңгейінің мәндерін анықтаймыз. Ол үшін T деңгейіне сәйкес S маусым компонентасын қосамыз. (T+S), ол 3 - кестеде көрсетілген.

6 Қадам.

Аддитивті модельдің құрылуына сәйкес қатені есептеу мына формуламен жүзеге асады:

E = Y - (T+S) .

Модельдің мәнділігін, сапасын анықтау үшін, детерминация коэфицентімен аппроксимация орташа қатесін анықтаймыз.

R^2 = 1 - ( 243, 8921 / 302, 9665 ) =0, 195

A = 1 / 20 * 0, 701352 * 100 % = 3, 506759

Енді болашақтағы екі жылға болжам жасайық. Ол үшін мына формуланы пайдаланамыз:

Y21 = T21 + S1

Y22 = T22 + S2

S1, S2 -маусымдық компонента кестеде берілген, яғни S1 = 2, 662398, ал, S2= - 2, 06779, ал T21, T22 тренд теңдеуіне қойып шығарамыз:

T = 86, 371 - 0, 298 * t

Сонда:

Y21 = 80, 113 + 2, 662398 = 82, 7754

Y22 = 79, 815 - 2, 06779 = 77, 74721

Сонымен болашақтағы екі жылға ҚР өндірістік өнеркәсіптік бизнес циклі:

82, 7754 + 77, 74721 = 160, 5226

құрайды.

Маусымдық қатардың мультипликативті моделін құру.

1 Қадам.

Берілген уақыттық қатарды өзгермелі орташа әдісі көмегімен тегістеу жургіземіз. Ол толығымен аддитивті модельмен сәйкес. Уақыттық компонентаның есептеу нәтижелері 4 кестеде көрсетілген.

4 Кесте.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz