Активтер, міндеттемелер және меншікті капитал: ақшалай қаражат, валюталық операциялар және жарғылық капиталды есепке алу

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

«АКТИВТЕР, МІНДЕТТЕМЕЛЕР ЖӘНЕ МЕНШІКТІ КАПИТАЛ»

тақырыбы бойынша

К У Р С Т Ы Қ Ж Ұ М Ы С

ЖОСПАР

КІРІСПЕ

I ТАРАУ.

1. 1. Ақшалай баламалардың есебі. Банктік овердрафт, овернайд.

1. 2. Шетелдік валютамен жасалатын операциялар.

1. 3. Бағамдық айырма түсінігі және оны есепте көрсету.

II ТАРАУ.

2. 1. Жарғылық капиталдағы салым ақша есебі.

2. 2. Қайтарылып алынған капитал есебі.

2. 3. Басқарушылық есеп туралы жалпы ұғым.

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ:

КІРІСПЕ

Ақшалай қаражат қозғалысын ішкі бақылау жүйесі - активтерді қорғау; субъектінің қаржылық саясатына сай болуын қамтамасыз ету; бухгалтерлік шоттарда көрсетілген мәліметтердің шүбәсіз сенімділігін қамтамасыз ету үшін жасалған саясат пен амалдар.

Ақшалай қаражатты оңай жасыруға, тасуға болады, оларда тиістілік белгілері жоқ жэне олар айырбасталады. Ұрлық әуекелі кейбір адамдардың есеп жүйесіне колы жетіп, ақшалай қаражатгы күзетуге рүқсат алу мүмкіндігіне тікелей байланысты. Ақшалай қаражаттың қозғалысын ішкі бақылау мынандай функңияларды орындауы тиіс:

- ақшалай қаражатты жеке сақтау мен жеке есептеу;

- қолма-кол есеп айырысу жасалған операциялардың барлығын есептеу;

- касса тек қажетті қалдықты сақтау;

- кассадағы қалдықты мезгіл-мезгіл тексеріп есептеу;

- ақшалай қаражатты физикалық бақылау. Түсімді бақылау;

- Ақшалай шығындарды бақылау;

- Есеп шоттардағы ақшалай қаражатты бақылау;

- Кассалық калдықты салыстыру;

- Есеп шоттардағы ақшалай қаражатты бақылау;

- Кассалық қалдықты салыстыру;

- Есептік (валюталық) шоттарды салыстыру;

Кассадағы ақшалай қаражатты кассада деп саналатын ақшалай қаражаттың бар-жоғын айқындау және қатаң есептегі банктерді парақтау санап шығу жолымен түгендейді. Түгендеу қорытындыларын «Ақшалай қаражаттың бар-жоғын түгендеу актісімен» жеке ресімдейді

Кассаны түгендеу кассалық операцияларды жүргізудің шаруашылық жүргізуші субъектінің басшысы бекіткен және жете дайындалған ережелерге сәйкес еткізіледі. Қатаң есептегі құжаттар мен бланкілер (авиа және теміржол билеттері, бензинге талон және басқалары) кассаларын түгендеу, әдетте кенеттен, кассир мен бас бухгалтердің қатысуымен, кассада сақталатын басқа құндылықтарды тексеріп және қолма-қол ақшаны түгел парақтап санау арқылы жүргізіледі. Түгендеу басталғанға дейін (бірнеше касса болған. жағдайда) олар мөрленіп жабылады. Кассир түгендеу сәтінде кассалық есеп жасап, ақшалай қаражаттың қалдығын кассалық кітап бойынша шығарады. Кассирден барлық кірістік және кассада кіріске алынбаған және есептен шықпаған сома жоқ деген колхат алынады. Ақша саналғаннан соң кассадағы ақшалай қаражатты түгендеу актісі жасалады. Алынған түгендеу қорытындысы бухгалтерлік есептің мәліметтерімен кассалық қітап бойынша салыстырылады. Актіде кассирдің табылған бұрмалаулар туралы түсініктемесі мен түгендеу қорытындысы бойынша бұдан былайғы шешімі туралы субъект басшысының қарары (резолюция) жазылады.

I ТАРАУ.

1. 1. Ақшалай баламалардың есебі. Банктік овердрафт, овернайд.

Ақшалай қаражатты басқару қаржы рыноктарының үлкен қиыншылықтарына байланысты күннен күнге маңызды болып келе жатыр. Бәсекеге қабілеттілік шаруашылық жүргізуші субъект жаңа енгізулер мен одан әрі даму үшін қаражат барлық жағдайда болуды талан етеді. Ақшалай қаражатты және оның баламаларын дұрыс ашып көрсету мен сыныптау компанияның өтемпаздығын дәл бағалау үшін қажет.

Ақшалай қаражатқа міндеттемені жедел төлеу үшін қолдануға болатын қаржы ғана кіреді. Оларға қаржылық мекемелердегі ағымдағы шоттағы қалдықтар, қолма-қол қаражат, монеталар, валюта мен субъект кассасына нақты берілетін ақшалай құжаттар (жай чектер, кассалық ордерлер, клиенттердің чектері, ақшалай аударымдар және басқа есеп айырысу құралдары жатады.

«Ақшалай қаражат қозғалысы туралы есептер» 7 қаржылық есеп берудің халықаралық стандарттары ақшалай қаражаттың баламалары деп қысқа мерзімдік, ақшалай қаражаттың белгілі бір сомасына айналатын және құндылықтар өзгеруін аздаған тәуекеліне салатын жоғарғы өтемді салымдарды белгілеген. Олар инвестиция немесе басқа мақсаттар үшін емес, қысқа мерзімдік міндеттемелерді қанағаттандыруға арналған. Инвестиция ақшалай қаражаттың баламасы деп санатталса, ол ақшалай қаражаттың белгілі сомасына тез айналуы тиіс және құн өзгеру тәуекеліне аздап ұшырайды, яғни өтеуге деген қысқа мерзімі бар (үш ай немесе алынған кезден бастағанда кем) .

Ақшалай баламалар - ақшалай қаражатқа ұқсас, бірақ басқаша сыныпталады. Оларға қазыналық векселъдер, коммерциялық қағаздар және депозиттік сертификаттар жатады.

Қазыналық вексельдер үкіметтің айналымға шыққан кезінен бастағанда кемінде бір жылдан соң өтелетін мерзімі бар процентсіз міндеттемелері. Олар жеңілдікпен сатылады және мерзімінде өтеледі. Өтеу құны мен шығарылатын құны арасындағы айырмашылық сатып алушының проценттік табысы болып саналады.

Коммерциялық қағаздар (қысқа мерзімдік вексельдер) - қысқа мерзімдік ақшалай қажеттіліктерді қаржыландыру құралы ретінде корпорациялар шығарады.

Депозиттік сертификаттар немесе банктік депозиттер - тез талап етуге болмайтын депозиттер, дегенмен олар өтемеді және алу жолымен санкцияға ұшырайды.

Кідірістер немесе айып санкциялары ақшалай баламалардың ақшалай қаражатқа айырбастауына әсер етуі мүмкін. Сондықтан баламалар ақшалай қаражат есептерінен шығарылады. Олар әдетте қысқа мерзімді инвестициялар шотына жатқызылады.

Ақшалай қаражат ағыны - ақшалай қаражат пен олардың баламалары ағынының келуі мен кетуі.

Қосымша ақшалай қаражат тарту үшін кәсіпорын қарыздарға (овердрафтқа) сүйенеді. Кейбір елдерде олар кәсіпорынның ақшалай қаражатын басқарудың ажырағысыз бөлігін құрайды. Мұндай жағдайларда олар ақшалай қаражатпен оның баламаларының эалы ретінде кіреді. «Ақшалай қаражат қозғалыеы туралы есеп» 7 қаржьшық есеп берудің халықаралық стандартгарының айқындауына сәйкес банк овердрафты - төлем Йкаруға пайда болған, оң (дебеттік) салъдодан асатын және қысқа мерзімдік міндетгеме ретінде есептелетін клиенттің банктік шотындағы теріс (кредиттіқ) қалдық.

Овердрафт егер банк төлеген сома клиент шотындағы қалдықтан асқан жағдайда орын алады. Алайда, егер салымшы шот овердрафтын жасаса, бірақ сонымен бірге сол банктегі басқа шоттарда оң қалдығы болса, онда дебеттік және кредиттік қалдықтарды қоса есептеген жөн. Мұндай жағдайда банк дебитор және кредитор ролін атқарады. Әр түрлі қаржылық мекемелердеғі шоттар өзара есепке қосылмайды.

Банктік овернайд - субъектіні бір түнге (бір күнге) қысқа мерзімдік кредиттеу.

1. 2. Шетелдік валютамен жасалатын операциялар.

Шетелдік валютамен жасалатын операция есебі Қазақстан Республикасы территориясында операция жасалған кездегі нарық белгілеген бағамды қолданып, қазақстандық теңгемен есептелуге тиісті ақшалай қаражатқа байланысты туындайтын қатынастарды реттейтін Қазақстан Республикасының 24. 12. 2001 ж. № 278-11 «Салықтар және бюджетке міндетті басқа төлемдер туралы» кодексті (Салық кодексін) қабылдауға байланысты «ҚР-ның кейбір заң актілеріне өзгерістер мен толықтырулар енгізу туралы» Заңымен, Қазақстан Республиқасы Азаматтық Кодексінің 282 бабымен, Қазақстан Республикасының 2002 ж. 24 маусымдағы № 329-П «Бухгалтерлік есеп пен қаржылық есеп беру туралы» Заңымен, Қазақстан Республикасы Мемлекеттік кіріс министрлігінің 2002 ж. 6 маусымдагы № ДМ-1-2-18/5689 «БВБ-да қолданылатын тенге бағамына қатысты» Хатымен реттеледі.

Осы құжаттарға сай ішкі қарыз сомасын немесе төлемді шетел валютасының сәйкес баламасымен көрсетуге тыйым салынған, өйткені ұлттық валюта бағамы тұрақтанды, ал инфляция болжанатын болды және онша көп емес (жылына 12-18%), сондай-ақ ұлттық валютаны нығайту мақсаты бар. Сонымен қатар Қазақстан Республикасының Азаматтық Кодексінің 127 б. 1-тармағына сәйкес Республиқадағы ақшалай бірлік болып тек қана тенге саналады, ал барлық міндеттемелер, есептеулер, төлемдер қандай да болсын, шетелдік валютаға әбден берілмей, ҚР-ның ұлттық валютасымен көрсетіледі жэне жүргізіледі. Тек қана ұзақ мерзімдік міндеттемеде ғана тараптармен келісілген (ҚР АК 282 б. 3 т) шарттарда төлемді яндекстеу қарастырылуы мүмкін.

Сонымен қатар ҚР-нын «Валюталық реттеу туралы» Заңының 7 б. 5-тарауында жалғыз-ақ, егер резидент пен бейрезидент мәміленің тораптары болса, операциялар бойынша шетелдік валютамен төлем жүргізуге болады.

1. 3. Бағамдық айырма түсінігі және оны есепте көрсету.

Валюталық бағамның ауытқуы бағамдық айырма сомасы пайда болуына себепші. Бағамдық айырмалар - валюталық активтер мен пассивтерді бухгалтерлік есепте оларды тіркеу кезіндегі бағам бойынша және есеп айырысулар жүзінде атқарылған уақыттағы бағалаулар арасындағы сомалық айырмалар.

«Шетелдік валютамен жасалған операциялар есебі» №9 бухгалтерлік есеп стандарттарына сәйкес шетелдік валютамен жасалган операциялар болып, субъект шетелдік валютаға мүлік сатып алатын немесе сататын шетелдік валютамен кредиттер алатын не болмаса беретін, шетелдік валютаға активтерді ауыстырып, активтерде сататын мәмілелер табылады. Валютамен операцнялар бойынша бухгалтерлік есептегі жазбалар атқарылған операциялар кезіндегі нарықтық бағам бойынша саналған, Қазақстан Республикасының валютасымен шоттарда көрсетуі тиіс.

ҚР валютасына қатысты шетел валютасының бағамы - ол басқа ұлттық немесе халықаралық валюта бағасын теңгемен көрсету болып табылады.

Ол биржадағы, банкаралық нарықта сұраныс пен ұсыныстар негізінде, коммерциялық банктер мен басқа заңды тұлғалар мен азаматтардың, яғни валюталық ішкі нарықта валютаны сату-сатып алуда қалыптасады.

Коммерциялық банктерде валютаны сатып алу-сату бағамдары, аукциондық және биржалық бағамдар шетелдік валютаны нақты коммерциялық банктерде, айырбас пункттерінде, валюталық аукциондар мен биржаларда сатып алу мен сату бойынша операциялар жасау үшін арналған.

Бағамдық айырмалар нарықтық бағамдардың шаруашылық операциясын жасау мен есеп айырысу кезі арасындағы, яғни дебиторлық немесе кредиторлық берешекті толық немесе жарым-жартылай өтеу кезеңінде болған өзгерістердің нәтижесінде пайда болады. Бағамдық жағымды дамыған кезінде жағымды, ал жағымсыз болғанында теріс бағамдық айырмалар пайда болады.

Бағамдық айырмалар мынандай жағдайда пайда болады:

а) импорттық операцияларда ұлттық валютадағы тауардың мәмілелік құны баламасының шот-фактурада (инвойсте) көрсетілген уақыты, ақшалай қаражатты, оны бағалауға дейінғі немесе жабдықтаушылар мен мердігерлермен есеп айырысу боойынша пайда болған дебиторлық немесе кредиторлық берешекті кеміту жолымен аудару ай-күні, жылы арасында.

Мысал:

Кәсіпорын есеп құжаттарын жазған күніндегі 1 долларға 153, 5 теңгелік нарық бағамы бойынша 2000 долл. материал сатып алды.

Материалдарды кіріске алғанда мынандай бухгалтерлік жазбалар жасау қажет: 201 «Материалдар» шот дебет! 671 «Төленуге тиісті шоттар» шот кредиті 307 000 теңғе (2000 долл. -153, 5) .

I нұсқа:

Төлем 1 долл. 154, 2 теңге болған доллар бағамы кезінде 20 күннен соң жасалды.

671 «Төленуге тиісті шоттар» шот дебеті 431 «Ел ішіндегі валюталық шоттағы ақша» шот кредиті 308 400 теңғе (2000 долл. -154, 2) .

Теріс бағамдық айырма пайда болды (шетелдік жабдықтаушы алдындағы кредиторлык берешек 307 000 тенге, бағам өзгеруі салдарынан 308 400 теңғе нақтылай төленеді), бұл бухгалтерлік жазбада былайша көрсетіледі:

844 «Бағам айырмасы бойынша шығындар» шот дебеті 671 «Төленуге тиісті шоттар» шот кредиті 1400 тенге (308 400-307 000= 1 400)

II нұсқа:

Егер төлем күнінде доллар бағамы 1 долл. 153 теңғе болса.

671 «Төленуге тиісті шоттар» шот дебеті 431 «Ел ішіндегі валюталық шоттағы ақша» шот кредиті 306 000 теңғе (2000 долл. -153) .

Бағамдық айырма оң (шетелдік жабдықтаушы алдындағы кредиторлық берешек 307 000 теңге бағам өзғеруі салдарынан 306 000 теңге нақтылай төленеді) бухгалтерлік жазбада былайша көрсетіледі:

II ТАРАУ.

2. 1. Жарғылық капиталдағы салым ақша есебі.

Қазақстан Республикасы Азаматтық кодексте шаруашылық серіктестікті қалыптастыру, құқық және міндеттерінің тәртібі анықталған. АК 58-бабында шаруашылық серіктестігі жарғылық капитал құрылтайшыларының (қатысушылары) үлесіне (салым ақшасы) бөлінген коммерциялық ұйым ретінде сипатталады, ал өзінің қызмет процесінде жасаған, жинаған немесе құрған мүлік жеке меншігіне жатады. Шаруашылық серіктестіктің жарғылық капиталындағы салым ақшаға ақшалай қаражат, құнды кағаздар, заттар, муліктік құқьгқ, оның ішінде ақыл-ой меншігі (интеллектуальная собственность) жэне басқа нәрселер жатуы мүмкін.

Әрбір шаруашылық жүргізуші субъектіні құру үшін қурылтайшылық құжаттары (бул құжаттардың ең негізгісі Жарғы болып табылады) болуы керек. Кұрылтайшылық құжаттар нотариаддық тұрғыда расталып, заң органдарында мемлекеттік тіркеуден өтеді. Жарғыда субъект серіктестік құрылтайшыларының салым ақшаларынан тұратын жарғылык капиталды жариялайды. Салым ақшаны бағалау тараптардың келісімі бойынша жүргізіледі жэне тэуелсіз аудиторльщ тексеруге жатады.

Шаруашылық серіктестік мына формалар бойьшша құрылуы мүмкін:

- толық серіктестік- жарғылық капиталы оның құрылтайшысын анықтайды, апайда заң актісімен (АК 64-бап) белғіленген ең аз деңгейдегі мөлшерден кем болмауы керек;

- коммандиттік (сенімғе неғізделген) серіктестік- жарғылық капиталдың мелшері заң актілерімен белғіленген ең аз деңғейдеғі мөлшерден кем болмауы керек. Салымшылардың жиынтық мөлшері коммандиттік серіктестіктің (АК 74-бабы) жарғылық капитапдың 50% кұрауы мүмкін;

- жауапкершіліғі шектеулі серіктестік- жарғылық капиталдың мөлшерін серіктестік қурылтайшылары анықтайды жэне заңда белғіленген (АК 78-бабы) ең аз деңгейдегі мөлшерден кем болмауы керек;

- қосымша жауапкершілікті серіктестік- жарғылық капиталдың мөлшері жауапкершілігі шектеулі серіктестігіндей анықталады, алайда бұл серіктестіктің қатысушылары жарғылық капиталдағы өз салым ақшаларымен оның міндеттемелері бойынша жауап береді, ал бұл соманың жетіспеушілігіне өз мүліқтерінің еселенген мөлшерінде өздерінің салым ақшаларына қосады (АК 84-бабы) ;

- акционерлік қоғам- жарғылық капитал барлық жарияланған акциялар шығарылымының жиынтық атаулы (номинальдық) құнына тең, алайда заңда қарастырылған ең аз деңгейдегі мөлшерден кем болмауы керек. Акцияларға ашық жазылыс жарғылық капиталдың толық төлеміне дейін жеткізілмейді (АК 88-бал) .

Ақционерлік қоғамның жарияланған жарғылық капиталының ең аз деңгейдегі көлемі - бір айлық есеп айырысу көрсеткішінің 50 000 есе мөлшерін құрайды (13. 05. 03 ж. №415 «Акционерлік қоғамдар туралы» заңның 10-бабы) жэне мемлеқеттік тіркеуден өткен күннен кейін 30 күннің ішінде төленуі керек (11-бап, 2-тармақ) . Артықшылықты акцияны шығару барлық жарияланған акциялардың жалпы санының 25% көп болмауы керек(13-бап, 2-тармақ) . ^

- еншілес және тәуелді шаруашылық серіктестігі- жарғылық капитал акционерлік қоғамдардың бір-бірімен езара қатысумен қалыптасады;

- өндірістік капитал- жарғылық капитал кооператив мүшелерінің пай салу есебінен қалыптасады (АК 97-бап) ;

- мемлекеттік кәсіпорын- шаруашылық меншік құқына немесе оперативтік басқаруға негізделеді (АК 102-бап) ;

- қоммерциялық емес ұйымдар- басқарушылық, элеуметтік-мэдени немесе коммерциялық емес сипаттағы меншіктенушілермен құрылатын жэне қаржыландырылатын ұйым (АК 105-бап) .

Шаруашылық жүргізуші субъект! жарғылық капиталға мүліктіқ және ақыл-ой (интелектуально) қызметі түрінде қаржылық салымды жузеге асырса, басқа субъектілер кәсіпкерлік табыс, капитал проценті мен өсімін алу мақсатында акция пакетін алу жолымен бұл қызметке ықпал етіп, бақылау жүрғізеді. Мұндай салуды (яғни салымды) инвестиция деп атайды. Бухгалтерлік есептің 13 «Шоғырландырылған (консолидированная) қаржылық есеп берушілік және еншілес серіктестіктеғі инвестиция есебі» стандартына және оның әдістемелік ұсынысына сәйкес - егер дауыс беру құқымен инвестрленген оъектінің 50% акциясынан көбіне ие болса, онда бұл иелену бақылау жүргізуге мүмкіндік береді.

Бақылауды қолына алған инвестор негізгі серіктестік деп танылады, ал инвестицияланатын объект - еншілес шаруашылық серіктестік болады.

Егер басқа заңды тұлға оның дауыс беру акциясының 20% көбіне ие болса (АК 95-бап), онда акционерлік қоғам тәуелді шаруашылық серіктестігі деп танылады. Басқа субъектінің дауыс беру акциясыньщ 20%-тен азына ие болуына сәйкес бақылау бірігіп жүрғізіледі.

Салым ақшаға кез келген актив (ақшалай қаражаттар, негізгі құралдар, материалдық емес активтер, тауарлы-материалдық қорлар) жатады.

Мұнда мына бухгалтерлік жазбалар жүрғізіледі:

а) жарияланған жарғылық капитал сомасына 511 «Теленбеғен капитал» шот дебеті

501 «Қарапайым акциялар», 502 «Артықшылығы бар акциялар», 503 «Салымдар мен пайлар» шоттар кредиті

э) салым ақша сомасына:

101-106 «Материалдық емес активтер», 122-125 «Негізгі құралдар», 201-206, 208, 221, 222 «Тауарлы-материатдық қор», 431 «Инвестициялық валютадағы ағымдық шоттағы ақша», 441 «Ұлттық валютадағы ағымдық шоттағы ақша», 451 «Кассадағы ұлттық валюта түріндеғі қолма-қол ақшалар», 452 «Кассадағы ұлттық валюта түріндегі қолма-қол ақшалар» шоттар дебеті

511 «Төленбеген капитал» шот кредиті

Бухғалтерлік жазулардың құжаттық ресімделуі салынған қаражат түріне бай-ланысты. Материалдық емес активтер мен негізгі қүралдар түғендеу карточкасьш ашудағы неғізғі құралдар (материалдық емес активтер) қабылдау-табыстау (ауыстыру) Актінің негізіне кірістеледі. Тауарлы-материалдық қорлар - материалдың қоймалық есеп карточкаларына кіріс ордерімен енғізілетін факт>фа-шотьшьщ негізіне кірістеледі. Ақшалай қаражат есеп айырысу (ағымдық), валюталық шоттар көшірмесінің негізіне, қолда бар ақша қаражаты - кіріс кассасы ордерінің негізіне кірістеледі.

Шаруашылық жүргізуші субъектінің жарғылық капиталы есептік кезеңнің соңына дейін қалыптасып болуы керек.

Баска субъектідердің жарғылық капитальша өз қаражаттарын салушы жақ бұл субъектіге инвестициялар жургізеді. Олар былай болуы мүмкін:

- қаржылық- инвестициялық капиталдан табыс, өсім алу немесе баеқа пайдалар алу мақсатында субъект иемденетін активтер, сондай-ақ пайдаланудағы жылжымайтын мүліктегі инвеетициялар (БЕС (СБУ) 8 «Қаржылық инвестиция есебі») ;

- еншілес, тәуелді, бірлесіп бақыланатын заңды тұлғаларға инвестициялар - оған бақылау жүргізуді жүзеге асырады, яғни оның қызметінен пайда алу мақсатында инвестицияланған субъектінің қаржылық және басқа саясатын белгілеу кұқы (БЕС 13 «Шоғырландырылған қаржылық есеп беру және еншілес серіктестіктегі инвестиция есебі», БЕС 14 «Тәуелді шаруашылық серіктестігіндегі инвестиция есебі», БЕС 15 «Қаржылық есеп берудегі біріккен қызмет бойынша қатысу үлесінің көрінісі») .

Жарғылық капитал мемлекеттік органдарға субъектінің қайта тіркелуіне әкеп соқтыратын жоғары немесе төменгі жаққа мына баптар бойьшша өзгертілуі мүмкін: Азаматтық Кодекстің (27. 12. 94. ж. ) 42-бап, 6-тармак; 74-бап, 3-тармақ; 78-бап, 2-тармақ; 89, 90-баптар және «Акционерлік қоғамдар туралы» (№415-11 ҚРЗ 30. 05. 2003 ж. ) Заңньщ 11-бабы, 3-тармағы.

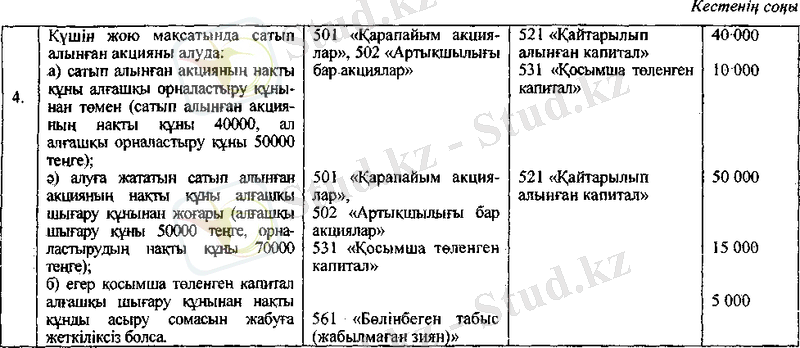

2. 2. Қайтарылып алынған капитал есебі.

Акционерлердің жалпы жиналысыньщ шешімі бойынша Акционерлік қоғам жарғылық капиталды оның жалпы санын қарастыру максатьшда акцияның бір бөлігін сатьш алу жольмен кемітуге қүқьшы, алайда заң актілерінде қарастырылған («Акционерлік қоғамдар туралы» Заңның 28-бабы) ең аз деңгейдегі мөлшерден кем болмауы керек. Акцияны сатып алу қайта бөлу, әйтпесе оның күшін жою максатьшда жэне директорлар кеңесінің шешімі бойынша қоғам жарғысында қарастырылған баска себептермен жүзеге асырылады. Шешімде акция түрлерінің саны мен категориялары, сатып алу бағасы, төлем мерзімі көрсетіледі.

Акционерлік қоғам барлық кредит берушілерғе акцияның сатып альшатыны туралы хабарлауы керек. Ал кредит берушілер қоғамнан өз жұмысын азайтуда немесе тоқтатуды және өздеріне келтірғен залалдың орнын толтыруды талап етуге құқылы.

Заңға сәйкес сатып алынған акция саны коғам шығарған акцияның жалпы санының 25%-інен аспауы керек, ал акцияны сатып алуға қоғам бағыттаған қаражат қоғамның 10% өзіндік капиталынан аспауы керек.

Резервтік капиталдың есебі.

Резервтік капитал құрылтайшылық құжаттарға сәйкес акционерлік қоғамды өз калауынша құрады. Оны баска ұйымдар да құруы мүмкін. Акционерлік қоғамдағы резервтік капитал залалдарды жабуға, сондай-ақ қоғамның облигациясын жабуға және басқа қаражат болмаған жағдайда акцияны сатып алуға арналған. Серіктестікте резервтік капиталды пайдалану бағыттары жарғы бойынша анықталады.

Резервтік капитал жыл сайынғы таза табыстан аудару жолымен құрылады.

Жыл сайьгағы аудару мөлшері акционерлердің жалпы жиналысында белгіленеді.

Резервтік капиталды пайдалану жағдайында көрсетілген шамаға дейін оны толтыру үшін аударым жаңғыртылады.

Резервтік капиталдың қолда бар ақшасы мен қозғалысы туралы ақпаратты алу үшін 55 «Резервтік капитал» бөлімше шоты пайдаланылады.

Резервтік капиталдың кұрылуы: 561 «Бөлінбеген табыс (жабылмаған залач) » шот дебеті

- «Құрылтайшылық дұжаттармен белгіленген резервтік капитал» шот кредиті «Басқадай резервтік капитал» шот кредиті

Резервтік капитал қаражатын пайдалану:

а) құрылтайшылардың шешімі бойьшша резервтік капитал (қатысушылар) есебінен төленген есептелген дивидендтер (үлесақы) сомасына: 551 «Резервтік капитал» шот дебеті

622 «Артықшылығы бар акциялар бойьшша есеп айырысу», 621 «Қарапайым акциялар бойынша есеп айырысу»; 623 «Қатысушылар табысы бойьшша есеп айырысу» шоттар кредиті

ә) резервтік капиталдың қаражат есебінен жабылған залал сомасына: 551 «Резервтік капитал» шот дебеті

561 «Бөлінбеген табыс (жабылмаған зиян) есептік жылдың», 562 Бөлінбеген табыс (жабылмаған зиян) өткен жылдың» шоттар кредиті

2. 3. Басқарушылық есеп туралы жалпы ұғым.

Басқарушылық есеп - субъект ақпарат жүйесінің құрамдық бөлігі.

Басқарушылық есеп - бұл идентификация, өлшеу, жинау, талдау, жіктеу, интерпретация (түсіндіру) және қандай да бір объектіні (яғни, ішкі есеп) басқаруға қажетті ақпаратты тапсыру.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz