Тұтынушы мінез-құлық теориясы және фирма мен кәсіпкерліктің негіздері

ТҰТЫНУШЫ МІНЕЗ-ҚҰЛҚЫ ТЕОРИЯСЫ

1. Тұтынушы талғамы, игіліктерді тандауы теориясының негізі. 1-сұрақ. Тауарлар өндірісі мен ұсынысының дамуы үшін тұтынушының мінез-құлқының маңызы зор.

Тұтынушы таңдау іс- әрекеті моделі (мінез-құлқы) - тұтынушылардың әр түрлі тауарлар мен қызметгерге сұранысының қапыптасу процесі.

Тұтыну игіліктерін алу сферасындағы адамдардың әрекеттері санасына тәуелді және айқын болжауға келмейді. Алайда кез келген тұтынушы өмір салтынан бірқатар айрықша белгілерді табуға болады:

- тұтынушы сұранысы оның жеке бюджет мөлшеріне әсер ететін табыс деңгейіне тәуелді болады.

- әрбір тұтынушы өз ақшасына барлық мүмкін болатын заттарды, яғни жиынтық пайдалылықты барынша арттыруға ұмтылады.

- орта қалыпты тұтынушының талғамының айқын жүйесі және әсемдік, сәндік көзқарасы бар.

- тұтынушы сұранысына рынокта өзара алмасатын және бір-бірін толықтыратын тауарлардың бар немесе жоқ болуы әсер етеді.

Берілген заңдылықгарға тіпті саяси, экономия классиктерінің өздері назар аударған. Бүгінгі ғылым тұтынушы мінез-құлқын шекті пайдалылық теориясы және талғамсыздық қисықтары әдісімен анықтайды.

Алдымен тұтынушы мінез-құлқын түсіндіруді шекті пайдалылық теориясы тұрғысынан қарастырамыз (1О-сур. кдра) .

Пайдалылық немесе Ютиль (ағыл. utilitu) - тұтынушының тауарлар және қызметтер жиынын тұтынудан алатын ләззаты немесе сезімдік қанағаттануы. Жалпы және шекті пайдалылыққа ажыратылады.

Жалпы пайдалылық - барлық игілік бірліктерін тұтынудан алған жиынтық пайдалылық.

Бұдан шекті пайдалылықгың ерекшелігі, ол жалпы пайдалылықтың өсіндісі болып табылады.

Шекті пайдалылық - тауар немесе қызметгің бір қосымша бірлігін тұтынудан туындайтын қосымша пайдалылығы.

Өнімнің кез келген санының жалпы пайдалылығын шекті пайдалылық көрсеткіштерін қосу арқылы анықтайды. Мысалы: тұтынушы 10 алма сатып алады. Олардың жалпы пайдалылығы 10 ютильге тең, егер 11-ші алма сатып алынса, онда жалпы пайдалылық өседі де он бір ютильге тең болады. Шекті пайдалылық, яғни қосымша 11 -ші алманы тұтынудан алған қанағаттану былай анықталады:

Әрбір тұынушы өзінің ақшалай табысын, максималды жалпы пайдалы болатындай жұмсағысы келеді. Ол алғысы келетін заттардың бәрін сатып ала алмайды, себебі оның ақшалай табысы шектеулі, ал ол сатып алғысы келетін тауарлар белгілі бағаларға ие. Сондықган тұтынушы шектеулі ақша табысы болған жағдайда тауарлар және қызметтердің ең ұнамды жиынын алу үшін әр түрлі тауарлар арасынан таңдайды.

Тұтынушы мінез-құлқы ережесі мынада, бір тауарға жұмсалған бір теңгеге есептегенде алынатын шекті пайдалылық баска тауарға жұмсалған бір теңгеге есептегендей шекті пайдалылыкка тең болу керек.

Бұндай мінез-құлық айқындығы пайдалылықты максималды етеді. Егер тұтынушы осы ережеге сәйкес өзінің шекті пайдалылықгарын теңестірсе, оны ешнәрсе шығыңдық құрылымын өзгертуге итермелемейді. Тұтынушы тепе-теңдік жағдайда болады.

Пайдалылық максималды ету ережесі математикалық мәні былай өрнекгеледі:

Тұтынушының бір тауарды тұтынудағы қанығуы мөлшеріне қарай ол үшін бұл тауардың субъективті пайдалылығы қысқарады. Мысалы, бірінші телевизорды алуға қажеттілік өте жоғары болса, екінші жөне үшінші телевизорларды алуға сәйкесінше төменірек болады. Бұл кемімелі шекті пайдалылық заңы әрекет ететінін көрсетеді.

Жалпы бұл заңның әрекетіне байланысты жоғарыда берілген пайдалылықга максималды ету ережесін бағаның төмендеуіне байланысты ұдайы түзетіліп отырады. Өйткені, әрбір сатып алынатын тауардың шекті пайдалылығының төмендеуі, сондай-ақ сол уақытта оның бағасының да төмендеуі тұтьшушыны сол тауарды кезекті сатып алуға итермелеуге әкеледі.

Тауардың пайдалылығының төмендеуі екі салдарға әкеледі: табыс әсері және орын ауыстыру әсері.

Табыс әсері - егер өнім бағасы (мысалы, құлпынай) төмендесе, берілген тауарды тұтынушының нақгы табысы (тұтыну қабілетгілігі) көбейеді. Ол осы ақшалай табысына көбірек құлпынай сатып ала алады. Бұл құбылыс табыс әсері деп аталады.

Орын ауыстыру әсері - өнімнің бағасының төмендеуі (құлпынайдың) оның басқа тауарларға қарағанда арзандағанын көрсетеді. Құлпынайға бағаның төмендеуі тұтынушыны басқа тауарларды құлпынаймен ауыстыруға (мысалы, банан, алманы) ынталандырады. Құлпынай басқа тауарларға қарағанда тартымдырақ тауарға айналады. Бұл құбылыс орын ауыстыру әсері деп аталады.

Қорытынды: Шекті пайдалылық теориясының жақтаушылары тұтынушы мінез-құлқын табыс жөне орын ауыстыру әсерлері көмегімен және кемімелі шекті пайдалылық заңы көмегімен түсіндіреді.

Тұтынушы іс-әрекеттік мінезінің терең түсіндірмесі шектеу және талғамсыздық қисықгары әдісімен беріледі.

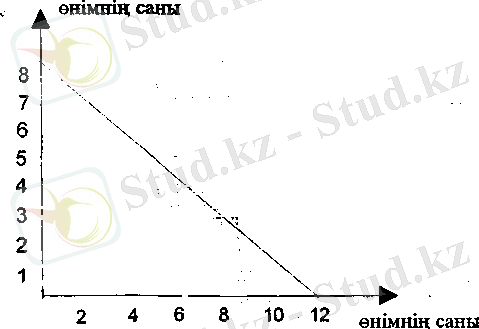

Бюджеттік шекгеу ақшалай табыстың тұрақты шамасында сатып алынатын екі өнімнің әр түрлі комбинацияларын көрсетеді. Мысалы, егер А өнімі (апельсин) 15 мың тг, В өнімі (алма) 10 мың тг тұрса, овда 120 мың тг табысы бар тұынушы бұл тауарды 2-ші кестеде көрсеткендей әр түрлі комбинацияда сатып ала алады.

Бюджеттік шектеуді графикалық түрде бейнелеуге болады (5-сурет) . (АВ) бюджеттік шектеудің көлбеулігі В товарының (10 мың тг) бағасының А товарының (15 мың тг) бағасына қатынасына тәуелді болады.

120 мың тг табысы бар тұтынушылар ала алатын А және В өнімдерінің бюджеттік шектеулері

V

Сурет 5.

Бюджет шектеуінің 213-ке тең көлбеулігі мынаны білдіреді:

тұшнушы әрқайсысы 10 мың теңге тұратын (горизонтальды ось) тұратын В өнімінің үш бірлігіне қажет 30 мың тг қарамағында қалатындай әрқайсысы 15 мың тұратын А өнімінің екі бірлігін (вертикалды ось) алудан тартынуы қажет.

Бюджет шектеуінің орналасуы біркатар фаюгорларға тәуелді болады. Олардың ең бастысы ақшалай табыстың шамасы және өнім бағасы.

Ақшалай табыс өсері. Ақшалай табыстың өсуі бюджеттік шектеуді онға жылжытады, ақшалай табыстың төмендеуі оны солға жылжытады.

Баға өзгерісі әсері. Екі өнім бағасының нақгы табыс өсуіне эквивалентті төмендеуі, фафикті оңға жылжытады. Керісінше, А және В өнімдеріне бағаның өсуі графикті оңға жылжытады.

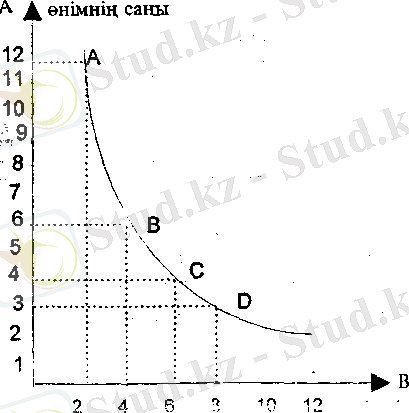

Енді талғамсыздық кисығын қарастырайық.

Талғамсыздық қисығы - бірдей тұтыну маңызы бар немесе пайдалылып бірдей екі өнімнің әр түрлі комбинациясын көрсететін қисық, А (апельсин) және В (алма) өнімдері туралы мысалға оралайык.

Айталық, тұтынушыға оларды қандай үйлесімде сатып алса да бәрібір болсын делік: 12 апельсин және 2 алма, 6 апельсин және 4 алма, 4 апельсин және 6 алма, 3 апельсин және 8 алма. Егер біз осы комбинацияларға сүйеніп график салсақ, тең пайдалылықгар қиеығын, яғни талғамсыздық қисығын аламыз.

Екі өнімнен құралған барлық жиындардың тұтынушы үшін пайдалылығы бірдей. Бір өнімнің қандай да бір санынан бас тарту арқылы жоғалтқан пайдалылықгың орны басқа өнімнің қосымша санынан алынатын пайдамен толтырады. Бірақ, пайдалылық деңгейі бойынша ажыратылатын талғамсыздық қисықгарының жиындары да бар.

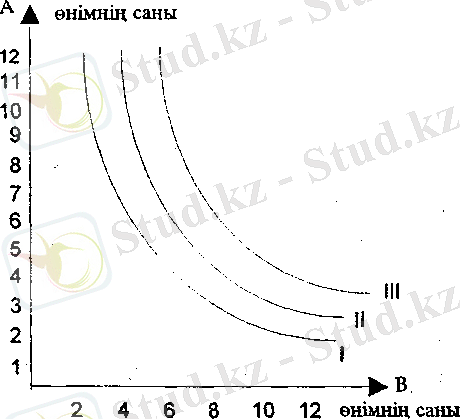

Талғамсыздық қисықгарының бұндай өулеті талғамсыздық картасы деп аталады (7-сурет) .

Сурет 7.

Талғамсыздық картасы - талғамсьтздық қисықгарының жиынтығы.

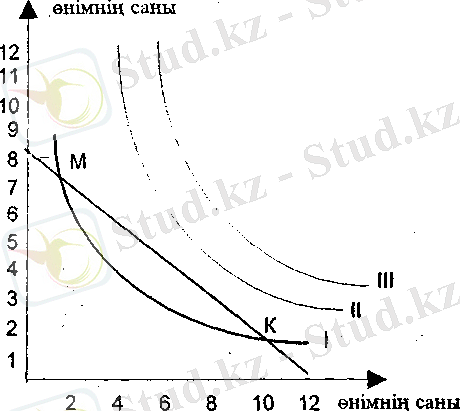

Қисық координаттар басынан неғұрлым алыс болса, соғұрлым тұтынушыны көп пайдалылықпен қамтамасыз етеді, яғнм III қисықта нүктемен А және В өнімдерінің кез келген комбинациясы I қисықга көрсетілген А жөне В өнімдерінін кез келген комбинациясына қарағанда анағұрлым пайдалы. Сондықтан тұтынушы оның бюджет шегінде пайдасы өте үлкен болатындай әр түрлі өнімдер үйлесімі вариантын іздейді. Бұндай вариантты табу үшін яғни тұтынушының тепе-тең жағдайын табу үшін бюджет сызығын талғампаздық картасына қосып салу керек

Сурет 8.

III талғамсыздық қисығының I және II талғамсыздық қисықтарына қарағанда пайдалылығы жоғары, бірақ оған қол жетпейді, себебі бюджеттік сызықган жоғары жатыр. М және К нүкгелері А және В өнімдерінің тұтынушылардың қолы жететін комбинациясын көрсетеді, бірақ олар бюджеттік сызықган төмен орналасқандықган аз жиынтық пайдалылықгарға сәйкес болады. Тұтынушының тепе-теңдік жағдайы бюджеттік сызық II талғампаздық қисығымен жанасқан Д нүктесінде болады. Оған жетіп тұтынушы өзінің сатып алатын заттарының құндылығын өзгертуге ынтасын жоғалтады, себебі бұл пайдалылықтың жоғалуы болып табылады.

Қорытынды: Тұтынушы мінез-құлқын түсіндіруге талғампаздық қисықтары тұрғысынан бюджетіне және талғампаздық қисықтарына негізделеді.

ФИРМА ЖӘНЕ КӘСІПКЕРЛІК

1. Кәсіпкерлік: экономикалық мазмұны, белгілері, түрлері. Кәсіпкерліктегі тәуекеліді.

2. Кәсіпкерлікті ұйымдастырудың негізгі формалары, олардың жетістіктері мен кемшіліктері.

3. Фирма нарықгық қанастар жүйесінде. Фирма теориясы.

4. Фирманың жетілген және жетілмеген бәсеке рыногындағы экономикалық тепе-тендігі.

1-сұрақ. Кәсіпкерлік өз бастауын ғасырлар тереңінен алып жатыр. Алайда рынок атрибуты ретінде ол капитализм дамуы кезеңінде айқын көріне бастады.

А. Смит кәсіпкерді коммерциялық идеяны жүзеге асыру және пайда алу үшін экономикалық тәуекелге баратын меншік иесі ретінде сипаттады.

Қазақстан заңында кәсіпкерлік азаматтар мен бірлестіктердің пайда алуға бағытталған және олардың тәуекел етуімен, сондай-ақ мүліктік жауапкершілігі негізінде жүзеге асырылатын ынталы қызметі.

Барлық шаруашылық қызметін емес, тек тәуекелмен, ынтамен, іскерлікпен, дербестікпен, жауапкершілік және белсенді іздеумен байланысты шаруашылық қызметті кәсілкерлік қызмет деп санауға болады. Олардың бәрі көсіпкерліктің белгілері болып табылады.

Кәсіпкерлікте тұлға . (субъект) және нысанын ~ бөліп карайды.

Кәсіпкерліктің тұлғалары (субъектіларі) жеке тұлғалар, әр түрлі ассоциациялар (акционерлік қоғамдар, арендалық ұжым, кооперативтері және мемлекет бола алады.

Кәсіпкерлік нысандары (объектічері) шаруашылық қызметгің кез келген түрлері, коммерциялық делдалдық, сату сатып алу, инновациялық, кеңес беру қызметтері, бағалы қағаздармен операциялар бола алады.

Қызмет мазмұнына қарай кәсіпкерлік мынадай түрлерге бөлінеді.

Өндірістік кәсіпкерлк - тауарлар, қызметтер, ақпараттар, рухани құндылықгар өндіретін кәсіпкерлік. Кәсіпкерліктің бұл түрінле өндіріс функциясы негізгі болып табылады.

Коммерциялық кәсіпкерлік тауарлар мен қызметтерді қайта сату бойынша мәмілелер мен операциялар құрамына енеді және өнім өндірісімен байланыспайды. Кәсіпкер пайдасы тауарды сатып алу бағасынан жоғары бағаға сату арқыды жасалады. Егер бұл операциялар заң шегіңде болса, алыпсатарлық болып есептелмейді.

Қаржылық кәсіпкерлік - коммерциялық кәсіпкерліктің бір түрі болып табылады, сату-сатып алудың объектісі ақша, валюта, бағалы қағаздар болып табылады.

Делдалдық кәсіпкерлік бір мәмілеге өзара мүдделі жақтардың басын қосатын қызмзтте көрінеді. Бұндай қызметгі көрсеткені үшін кәсіпкер табыс алады.

Сақтандыру кәсіпкерлігі - кәсіпкер сақтандырған оқиға болған кезде ғана қайтарылатын сақтандыру жарнасын алып отыратын қаржы кәсіпкерлігінің ерекше формасы. Жарналардың қалған бөлігі кәсіпкерлік табысты құрайды.

Көріп отырғандай, кәсіпкерліктің барлық түрі табыс алуға бағытгалған. Бірақ ол үшін шектеулі ресурстарды қиыстырып пайдалануға үйрену керек.

Ресурстардың әр түрлі комбинацияларын жасау -кәсіпкер қызметінің қажетті буыны. Олар Шумпетер көзқарасы бойынша бес бағытты қамтиды.

1. Жаңа игілікті жасау немесе ескі игіліктің жаңа сапасын жасау;

2. Өндірістің жаңа әдісін енгізу;

3. Жаңа өткізу рыногына шығу;

4. ІПикізат немесе жартылай фабрикатгың жаңа көзін

5. Өңдірісті кдйта ұйымдастьфуды жүргізу.

Әрбір мерзім аралығында жаңа комбинациялар көрінуі мүмкін. Кәсіпкерліктің бұл қасиетіне кәсіпкерлікті өндіріс факторын комбинация жасайтын экономикалық агент ретінде анықгай отырып А. Смиттің тұжырымын толықтырған Ж-Б. Сей назар аударды.

Кәсіпкерлік қызмет тек бір ғана меншік формасымен (жеке, ұжымдық, қоғамдық) байланысты емес. Оның әр турлі вариантгары мен үйлесімдері болуы мүмкін. Бұл кәсіпкерлікпен шұғылдану үшін қолданылған капиталдың толық меншік болуы міндет емес деген сөз. Қарыз капиталын бір бөлігімен бірге қайтарылады. Сондықтан оны пайдалану кезінде кәсіпкердің экономикалық тәуекел дәрежесі өседі.

Тәуекел, айтып өткендей, кәсіпкерліктің негізгі белгілерінің бірі.

Тәуекел - жоспар немесе болжауды қарастырылған, вариантпен салыстырғанда табыс алмаудың немесе зиян шегудің ықшамалдығы. Тәуекелдің бірнеше түрлері бар: өндірістік, коммерциялық, қаржылық, несиелік, проценттік.

Тәуекелдің мүмкін деңгейі осы қызметке қатысатын адамдардың санына кері тәуелді деген көзқарас бар. Кебінесе тәуекел сақтандыру кәсіпкерлігімен шұғылданатын мекемелерде сақтандырылады.

сТөуекелді әр түрлі әдістермен өлшеуге болады.

статистикалық, мұнда бүрыніы шънындар статистикасына кдрап болашаккэ болжау жасайды.

экспертгік, мүнда мамандар мен тәжірибелі бизнесмендер көзкдрастары зертгеледі.

- есептік талдау математикалық тәсілдерге негізделеді.

Кәсшкерліктің жаңашылдықсыз болуы мүмкін емес. Осыған байланысты кәсіпкерліктің екі моделін кдрастырады; классикалық жөне инновациялык,

Біріншісінің мөні мынада, бизнесмен өз қызметін кдрамағындағы бар ресурстардан максималды к^йтарым алу есебімен үйымдасгаруга ұмтылады.

Екінші модель езінде б?р ресурсын ғана емес, сондай-ақ сырткзы ресурстардц тарту жөне пайдалану мүмкіндігіне бағытталады. Өзінің және сыртқы ресурстарды пайдалана отырып, кәсіпкер өз бизнесі дамуының тиіаді. вариантгарымен шұғылданады.

2-сұрақ, Кәсіпкерлік өр түрлі формада болады. Оларды топтастыру негізінде екі белгі жатыр: меншік формасы жене фирма көлемі.

Ұйымдастырушылық жағынан қамқорлығыңда. Сонда да, жеке сектор мемлекеттікке қарағанда бірқатар артықшылықтарға ие:

- түсімділігі жоғары қызмет сферасын таңдауға еркін.

- бизнес көлемі шектелмеген.

- қатаң бағамен шектелмейді. Көсіпкерлікте үш түрді бөліп алады:

- жеке тұлғалар,

- серіктестік (жолдастық)

- корпорация (акцибнерлік қоғам) .

Жеке кәсіпкерлік деп бір адам ғана айналысатын бизнесті айтады. Оның жауапкершілігі шектелмеген және оның капиталы көп емес - жеке кәсіпкерліктің кемшіліктері осында.

Оның артықшылықгары: әр меншік иесі өз пайдасына өзі ие, кез келген өзгерісті өзі жасай алады. Ол тек табыс салыгын төлейді жөне корпорация үшін бекітілген салықган босатылған. Бұл ұсақ дүкендерге, қызмет көрсету саласындагы кәсіпорындарға, фирмаларға, сондай-ақ юристердің, дәрігерлердің т. б. кәсіби қызметіне тән бизнестің кең тараған формасы.

Серіктестік деп екі немесе одан да көп адам бірлесіп айналысатын бизнесті атайды. Серіктестікке де табыс салығы-салынады. Серіктестіктің артықшылығы сол, оны ұйымдастыру және қосымша қаражаттан жаңа ойлар тарту жеңіл. Кемшіліктері қатарына капиталдың жаңа салымдарын төмен өтетін, дамып келе жатқан істе қаржы ресурстарының тапшылығын, фирма қызметін, мақсаттарын оның қатысушыларының бірдей түсінбеуін, әрқайсысының фирма табысында немесе зиянындағы үлесін анықгау күрделілігін кіргізуге болады. Серіктестік формасында делдалдық кеңселер, аудиторлық кеңселер мен фирмаларды, қызмет сфераларын т. б. кіргізуге болады.

Корпорация деп бірге кәсігасерлік қызмет істеу үшін бірлескен тұлғалар жиынтығы аталады. Корпорация меншігікс құқық акциялар бойьшша бөліктерге белінгек, сондықтан - акциялар және облигациялар сату арқасында ақша капиталын тартуда шектелмейтін мүмкіндіктер;

- басқару функцияларын орындау үшін кәсіби

мамандарды тарту;

- корпорация қызмет етуінің тұрақтылығы, өйткені акционерлерінің біреуінің қоғамнан шығып кетуі фирманың жабылуына ықпал етпейді.

Бизнесті корпоративті формада ұйымдастырудың кемшіліктеріне төмендегілер жатады:

- корпорация табысының акция ұстаушыларға дивиденд түрінде төленетін бөлігіне екі жақты салық салу: бірінші рет корпорация пайдасының бір бөлігі ретінде, ал екінші рет акция иесінің жеке табысының бөлігі ретінде. Кіші корпорациялардың иелері үшін екі жақгы салық салудың ауыртпалығы елеулі. Сондықтан АҚШ-та бұндай фирмаларға 8 корпорациялары статусың алуға рұқсат етеді. Бұндай жағдайда корпорация табысы олардың иелерінің табысы болып саналады және тек табыс салығы алынады;

- Экономикалық теріс пайдаланушылыққа қолайлы мүмкіндіктер. Ешкандай нақты құны жоқ акцияларды шығару және сату мүмкіндіктері;

- меншік және бақылау функцияларының бөлінуі. Акциялары көптеген иелер арасында орналастырылған корпорацияларда бақылау функциясы меншік функциясынан ажырайды. Акция иелері көп диввденд алуға расталады, ал менеджерлер ақшалай айналымға жіберу мақсатында дивидендтерді азайтуға тырысады.

Корпорацияның басқа да кемшіліктері бар, бірақ олардың орнын артықшылықтары толтырады.

Кәсіпкерлік көлеміне қарай: кіші, орташа жөне ші бизнеске белінеді.

Қазіргі батыс экономикасында кіші бизнес шаруашылықтың ірі секторын құрайды. Бұнда жұмыспен қамтылғандардың жартысынан көбі жұмыс табады. Кіші бизнестің әдеттегі фирмалары франчайзинг жеңілдікті және - тәуекел ету кәсіпкерлік территорияда өз қызметін жасау үшін рұқсат алу үшін келісім шарт жасайтын ұсақ жеке фирмалар жүйесі. Олардың бағаны төмендету, тауарды жеткізуге, құрал-жабдықты сатып алуға, кредит алуға көмек түрлерінде жеңілдіктері бар.

Ұсақ фирмалар ірі компаниялар өнімдерінің бөлшек сатушылары болып қалыптасады. Бұңдай келісімдер екі жаққа да пайдалы: ұсақ фирмалар ірі корпорациялардан сауда запасын, кредит алады және олардың қамқорлығына енеді, ал корпорациялар өз өнімдерін өткізуге шығын жұмсамайды, сондай-ақ өз қамқорлығындағылардан ұдайы төлем алып отырады.

Венчурлық фирма - ғылыми зерттеулерді жасаумен шұғылданатын коммерциялық ұйымдар. Венчурлық кәсіпорындар жаңалықгармен бизнес жасайды. Жаңа өнімнің рынок талаптарына сатып алушылар қажетгіліктеріне төменгі шығындарға сай көлемде қалуының мүмкін болуына байланысты "күйіп кетуге" тәуекел етеді. Сондықтан венчурлық фирмалар бір өніммен жұмысты бітіріп, тезірек екіншісіне көшуге тырысады. Венчурлық кәсіпкерліктің отаны АҚШ болып табылады және ол екінші дүниежүзілік соғыстан соң кең дамыды. Бүгінгі күні венчурлық фирмалар Қазақстанда да құрылып қызмет ете бастады.

Орта бизнес елеулі роль атқармайды. Ол бәсекеде мықты емес, себебі оның ірі де кіші де көсіпкерлікпен бәсекелесуіне тура келеді, осының нәтижесінде ол ірі кәспкерлікке айналады немесе мүлдем өмір сүруін тоқтатады. Бұл жерде әңгіме қандай да бір ерекше өнім шығаруда монополист болып табылатын, тұрақты тұтынушысы бар фирмалар туралы емес (мүгедектерге арналған техниканы өндіру, қалалық сағаттарды жөндеу) .

Ірі бизнес кіші және орта бизнзстен өте қуаттылығымен ажыратылады. Оның рыноктағы монополиялық жағдайы көпшілік туынушылардың қажеттіліктерін қанағаттандыруға есептелген жаппай және арзан өнімді шығаруға мүмкіндік береді. Әрбір елдің өзіндік бизнесті ұйымдастыру құрылымдары бар, Қазақстанда кәсіпкерлік қызмет формалары Қазақстан Республикасының Азаматтық кодексімен анықталады. Коммерциялық фирмалардың негізгі мақсаты пайда алу болып табылады. Коммерциялық емес фирмалар ондай мақсат қоймайды.

Коммерциялық фирмалар шаруашылық серіктестіктер, өндірістік кооперативтер, мемлекеттік және жергілікті унитарлық кәсіпорындар формасында құрыла алады. Шаруашылық серіктестіктер өз кезегінде толық серіктестік, сенім серіктестік (коммандиттік), жауапкершілігі шектелген серіктестік, қосымша жауапкершілігі бар серіктестік, акционерлік қоғам (ашық және жабық), еншілес және тәуелді қоғамдар түрінде қызмет етеді.

Коммерциялық емес фирмалар тұтыну кооперативі, қоғамдық немесе діни ұйым, қайырылымдылық қор фирмаларында құрылады.

3-сұрақ. Фирма рыноктық экономиканың негізгі экономикалық агенті болып табылады.

Фирма - бір немесе бірнеше кәсіпорындары бар және пайда алу мақсатында тауар және қызмет өндіру үшін ресурстарды пайдаланатын ұйым.

Жеке кәсіпкерлерді фирмаға бірігуге қандай себеп мәжбүр етеді деген сұрақты қою орынды. Рынок еркіндігімен қамтамасыз ететіні, ал фирма оны шектейтіні белгілі ғой. Мәселе мынада, кәсіпкер рынокта табысты қызмет ету үшін ол туралы трансакциондық деп аталатын үлкен шығындарды қажет ететін сенімді өрі толық ақпарат алып тұруы керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz