Өндірістік шығындардың түсінігі, жіктелуі және есептеу принциптері

МАЗМҰНЫ

Кіріспе . . . 3

1 -бөлім. Шығындардың түсінігі және олардың принциптері . . . 4

1. 1. Шығындар туралы түсінік . . . 4

1. 2. Шығындар есебінің принциптері мен негізгі тапсырмалары . . . 5

2-бөлім. Өндірісте жұмсалатын шығындардың жіктелуі және өндірістік шығындардың құрамы . . . 6

2. 1. Топтастыру белгілері бойынша шығындарды жалпы жіктеу . . . 6

2. 2. Өндірісте жұмсалатын шығындарды жіктеу . . . 9

2. 3. Өндірістік шығындардың құрамы . . . 25

Қорытынды . . . 29

Қолданылған әдебиеттер . . . 32

Кіріспе

Кәсіпорынның өндірістік қызметінің негізгі мақсаты - өнім шығару және оны өткізу негізінде пайда алу. Барлық кәсіпорынның да, оның бөлімшелерінің өндіріс тиімділігін сипаттайтын көрсеткіштердің жалпы жүйесінде басты орын шығындарға беріледі.

Шығындар - шаруашылық қызмет барысында тұтынылған материалдық, еңбек, қаржылық және басқа да ресурстардың және баланста көрсетілетін болашақта кіріс әкелу мүмкіндігі бар кәсіпорын активі ретінде көрсетілетін құн.

Кәсіпорын өзінің қызметінің барысында өнімді өндіруге және сатуға, өзінің ұжымының әлеуметтік дамуына, айналым құралдары мен негізгі қорларға және т. б. материалдық және ақша шығындарын жұмсайды.

Шығындардың қалыптасуы басқару - қаржылық жүйедегі кәсіпорынның өндірістік-шаруашылық механизмінің қалыптасуының және дамуының басты және күрделі элементі болып табылады. Яғни шығындардың толық, терең зерттелуінен және олардың тәжірибеде сәтті қолданылуынан өндірістің және өнімнің жекелеген түрлерінің рентабельділігі, өнімнің өзіндік құнын төмендету резервтерінің анықталуы, өнімнің бағасы, сонымен қатар жаңа тауарларды өндіру туралы шешімнің негізі тәуелді болады.

Шығындарды талдау шығыстардың тиімділігін анықтауға көмектеседі, және бағаның қойылуына, қысқа және ұзақ мерзімді перспективалар үшін шығындар туралы ақпараттардың қалай қолданылатындығын, шығындардың реттелуін, пайданың нақты деңгейін қалай жоспарлауға болатынын анықтап береді.

Өндірістік есеп міндетіне қаржылық есептер жасау үшін өндірістік шығындарды анықтау және олардың есебін дұрыс ұйымдастыру кіреді. Ал ұйымның шығындар есебін дұрыс ұйымдастыру үшін оларды ғылыми негізделген жіктелудің мәні зор.

Шығындарды жіктеу схемасы ақпараттың тағайындалуына байланысты, яғни шығындардың жекелеген топтарға бөліну себебіне тәуелді.

Шығындар есебінің бағыты үш үлкен топқа бөлінеді және шығындар осы топтарға байланысты жіктеледі:

- Қорларды бағалау үшін шығындар туралы ақпарат;

- Шешімдер қабылдау үшін шығындар туралы мәліметтер;

- Реттеу мен бақылау үшін шығындар туралы мәліметтер.

1 - бөлім. Шығындардың түсінігі және олардың принциптері

- Шығындар туралы түсінік

Кез - келген коммерциялық кәсіпорын максималды мүмкін болатын пайданы алу үшін шешімдер қабылдауға ынталы. Пайда тәуелді болатын құрауыштардың ең негізгісі шығын болып табылады.

Шығындар - белгілі бір мақсаттар үшін қолданылған ресурстар көлемінің ақшалай көрінісі.

Шығындар - бірлестіктердің, кәсіпорындардың, ұйымдардың өнім өндіруге, қызметтер көрсетуге, жұмыстарды орындауға және оларды өткізуге ақшалай нысанда жұмсалған шығындардың жиынтығы.

Көбінесе шығындар ретінде тауарларға және қызметтерге төленуге тиіс тұтынылған ресурстарды немесе ақшаны түсінеді. Басқару үшін менеджерлерге тек шығындар ғана емес, бір нәрсеге (өнім немесе оның партиясы, қызметтер) кеткен шығындар туралы ақпарат керек. Бұлар шығындар есебінің объектісі деп аталады және шығындарды жинау мен өлшеу үшін бір қызметтің түрі ретінде анықталады.

Шығындардың мақсаты - шығындар жекелеп өлшенетін, кез - келген қызмет болып табылады.

Калькуляциялау есеп жүйесі шеңберінде немесе талап бойынша жүргізілуі мүмкін. Алайда, анда - санда жүргізілетінге қарағанда, үнемі калькуляциялау қымбаттырақ болып табылады және үзіліссіздік негіздегі жүйе қаншалықты тиянақты мәліметтер беру керектігі туралы шешім, шығындар мен табыстарды салыстыру арқылы анықталады.

Шығындар есебі жүйесін құрудағы экономикалық мақсатты бағаттардың бірі - ол шешімдердің типтік топтарын (мысалы, еңбек шығындарын немесе материалдардың қолданылуын бақылау) белгілеу және соларға сәйкес шығындар есебінің объектісін (мысалы, өнім немесе бөлімше) анықтау.

Көбінесе көптеген жүйелер бір мақсатқа - пайданы анықтау және қорларды бағалау үшін калькуляциялауға сүйенген. Алайда, олар басқа мақсаттар үшін керекті формадағы мәліметті беруге жарамсыз болып табылады. Қазіргі уақыттағы шығындар есебінің жүйесі балансталған болып келеді. Олар дәстүрлі тапсырмалармен қатар келесідей шешімдердің экономикалық нәтижелерін жоспарлау үшін сенімді базаны қалыптастырады:

- Қандай өнім түрін шығаруды жалғастыру немесе тоқтату қажет?

- Құрауыш құралдарын өндіру қажет пе, әлде сатып алу қажет пе?

- Қандай бағаны белгілеу керек?

- Ұсынылған құралды сатып алу керек пе?

- Өндіріс ұйымдастырылуын және технологияны өзгерту қажет па?

- Белгілі бір менеджердің қызметін өсіру тиімді ме?

- Бұл цехты жабу қажет пе?

1. 2. Шығындар есебінің принциптері мен негізгі тапсырмалары

Кәсіпорынның пайда массасының өсуіндегі қызығушылығы, нарықтағы бәсекелестік жағдайында өзінің қызмет нәтижесі үшін жауапкершілігі, өндіріс шығындарын төмендету және алдағы мен жақындағы перспективаларға өнім өндірісі үшін шығындарды жоспарлау мен талдау қажеттігін негіздейді.

Өндірістік шығындардың есебінің негізгі мәселелері немесе тапсырмалары келесідей болып табылады:

- Өндіріспен және өнімді өткізумен байланысты нақты шығындар есебінде толық, нақты, өз уақытында көрсетілуі;

- Шикізаттарды, жартылай фабрикаттарды, материалдарды, отындарды, энергияны қолдану тиімділігін, сонымен қатар өндіріске қызмет көрсету, өндірісті басқару шығындарының сметасының сақталуын бақылау;

- Өнімнің өзіндік құнының төмендеуі бойынша кәсіпорынның құрылымдық бөлімшелері қызметінің нәтижелерін анықтау;

- Өнімнің өзіндік құнын төмендеті резервтерін анықтау.

Есеп пен жоспарда мыналардың біртұтастылығы қамтамасыз етілуі тиіс:

- өндірістік шығындардың номенклатурасы;

- өндірісті басқару және ұйымдастыру шығындарының құрамы;

- шығындардың кешенді баптарының топтастыру және бөлу принциптері;

- калькуляцияланатын объект және калькуляциялық бірліктер;

- өнім бірлігінің өзіндік құнын калькуляциялау принциптері.

Қызмет түрінің көп түрлілігіне, өндірістің ұйымдастырылуына және технология ерекшеліктеріне, өндірілетін өнімнің сипатына қарамастан және өнімнің өзіндік құнын дұрыс қалыптастыру үшін, салық салу мақсатында пайданы анықтауда шығындар есебінің жалпы принциптері ұсталынуы тиіс:

- Жоспарлы және нормативті көрсеткіштердің ұйқасуы немесе қарама қарсы келмеуі;

- Жыл бойында өнімнің өзіндік құнын калькуляциялау және өндірістік шығындар есебінің қабылданған әдістемесінің өзгеріссіздігі;

- Құжаттау, норма бойынша шығындар есебінде көрінуі және нормалардан ауытқуы. Бұл принципті сақтау барысында өнімнің өзіндік құнына құжаттық негізделген шығындар жатқызылады.

- Шығындардың жітелімі мен құрамының, калькуляция объектілерінің және есепті кезеңдер бойынша шығындарды бөлу әдістерінің біркелкілігі;

- Шығындардың ағымдағы және капиталды (инвестициялық сипатқа ие) түрлерге шектелуі;

2 - бөлім. Өндірісте жұмсалатын шығындардың жіктелуі және өндірістік шығындардың құрамы

2. 1 Топтастыру белгілері бойынша шығындарды жалпы жіктеу

Өндіріс шығындарының экономикалық негізделген жіктелімі өндірістік қызмет есебін ұйымдастырудың негізі болып табылады.

Өнеркәсіпте өнімнің өзіндік құнын жоспарлау мен есепке алудың нормативтік құжаттары, сондай - ақ қаржылық есеп бойынша оқулықтарда өндіріс шығындарын топтастыру белгілері бойынша жіктеген.

Топтастыру белгілері бойынша шығындардың жіктелуі

Негізгі шығындар деп, өндірістің техологиялық үрдісімен тікелей байланысты шығындарды атауға болады. Негізгі шығындар өнімнің тікелей шығындарына жатқызылады және белгілі бір тауардың өндірісіне жұмсалған еңбек шығындарынан, негізгі өндірістік материалдар шығындары мен басқа да тікелей шығыдарынан тұрады.

Үстеме шығындар - өндірісті басқаруды және оған қызмет көрсетуді ұйымдастыру кезінде пайда болатын шығындар. Мұнда қосымша еңбек пен қосымша материалдарға кеткен шығындар және мысалы жал төлемі және амортизациялық аударымдар болып табылатын, өндірістің жанама шығындары енеді.

Мақсатты шығындар - жұмсалған шығындарды өлшеуді қажет ететін кез - келген қызмет түрі. Басқаша айтқанда, егер есеп ақпаратының пайдаланушылары қызметтің жекелеген құрауышы бойынша шығындар туралы білгісі келсе, онда ол мақсатты шығындар деп аталады. Мақсатты шығындардың мысалы ретінде тауардың өзіндік құнының калькуляциясын, банк клиентіне көрсетілген қызметтің құнын калькуляциялауды, жекелеген бөлімшені ұстау шығындарының калькуляциясын қарастырса болады. Мақсатты шығындар бойынша бөлінетін, жұмсалған шығындарды екі категорияға бөлуге болады. Олар: тікелей және жанама шығындар. Тікелей шығындар - нақты мақсатты шығындарға жалғыз тәсіл бойынша жатқызуға болатын шығындар. Және керісінше, жанама шығындар мақсатты шығындарға жатқызыла алмайтын шығындар. Айталық, талданатын мақсатты шығын - компания өндіреті үстелі. Бұл жағдайда үстел өндірісі үшін қолданатын ағаштарға кеткен шығындар, сол үстел шығындарына нақты жатқызылуы мүмкін және тікелей шығын ретінде танылады. Осыған ұқсас еңбек уақыты үстелді шығаруда өлешене алатын, қызметкерлердің еңбекақысы тікелей шығындар болып табылады. Керісінше, өндірістік құралдың жал төлемі және шығарылатын өнім сапасын тексеретін инспекторлардың еңбекақысы нақты үстелге апарыла алмайды, сондықтан мұндай шығындар жанама шығындар ретінде жіктелуі керек. Алайда тікелей және жанама шығындар арасындағы айырмашылық мақсатты шығындарға байланысты болып келеді. Бір шығын түрі әр түрлі жағдайларда, тікелей және жанама ретінде танылуы мүмкін.

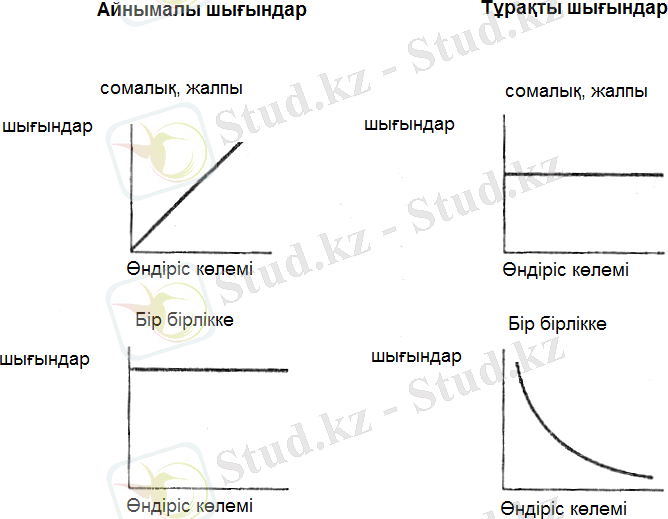

Айнымалы және тұрақты шығындар - шығындардың негізгі екі түрі. Әрқайсысы таңдап алынған объектінің (көбінесе өндіріс көлемі) өзгеруіне тәуелді қорытынды шығындардың өзгеруіне байланысты анықталады.

Айнымалы шығындар - сомасында өндіріс көлемінің (іскерлік белсенділік деңгейі) өзгеруіне қатысты тура пропорционалды өзгеретін шығындар. Яғни, өндіріс көлемі қаншалықты өзгерсе, айнымалы шығындар соншалықты өзгеріп отырады. Бірақ, өнімнің бір данасына есептелген айымалы шығыдар тұрақты болады. Айнымалы шығындардың мысалы ретінде негізгі материалдар мен шикізат шығындарын және негізгі өндірістік жұмысшылардың еңбекақысын алуға болады.

Тұрақты шығындар - сомасында іскерлік белсенділіктің өзгеруінде өзгеріссіз болатын, яғни тұрақты шығындар. Алайда, бір бірлікке есептелген тұрақты шығындар, өндіріс деңгейінің өзгеруіне байланысты. Егер тігін фабрикасы өзінің өнімін сату үшін кішкене дүкен жалдайтын болса, онда айлық жал төлемі - тұрақты көлемде қалады, ал бір сатылған өнімге келетін жал төлемінің сомасы айнымалы болады. Өйткені өнім қаншалықты көп сатылса, бір сатылған өнімге келетін тұрақты шығын соншылықты аз болады.

1 - сурет.

Өндіріс шығындарын белгілері бойынша топтастыру, әдетте өнімді калькуляциялау жүйесіндегі белгілі бір функцияны сипаттайды және өндіріс шығындарын басқару есебінің тапсырмаларына жауап бермейді.

Бір элементтілер - бір элементтен тұратындар (еңбекақы, материалдар, ақша аударымдары) .

Кешенділер - бірнеше элементтен тұратындар (құрамына бірнеше бірэлементті шығындар кіретін цехтық шығындар) .

Ағымдағылар - жиі мерзімде болып тұратын шығындар (шикізат, материалдар) .

Бір жолғылар - еңбек демалысын, жөндеу жүргізу шығындары сияқты бір мәрте болтаны шығындар.

Өндірістік - тауарлық өнімді дайындауға байланысты және оның өндірістік өзіндік құнын құрайтын барлық шығындар.

Әкімшілік - жалпы басшылыққа, жалпы шаруашылық және әкімшілік мақсаттағы шығындарға байланысты.

Коммерциялық (өткізу бойынша шығындар) - сатып алушыға өнімді өткізуге байланысты.

Жоспарланатын - тиімді технология мен өндірісті ұйымдастыруға белгіленген сападағы өнім өндірісіне шыққан шығындар.

Жоспарланбайтын - өндіріс технологиясы мен ұйымдастырудағы кемшіліктер салдарынан болатын шығындар.

Жалпы шығындар - өндірілген өнімнің барлық көлеміне, орташалар - өнімнің бір бірлігіне шаққанда анықталады.

Өнім шығындары - өнімнің өзіндік құнына кететін шығындар.

Кезең шығындары - мынандай шығындардан құралады. Олар: жалпы және әкімшілік шығындар, тауарды өткізу шығындары, сыйақы шығындары.

2. 2. Өндірісте жұмсалатын шығындарды жіктеу

Экономикасы дамыған елдерде өндірістік есеп және оны ұйымдастыру тәжірибесінде, мақсаттық ұстанымына, шығындарды есепке алу бағытына байланысты әр түрлі нұсқасы қарастырылады. Шығындарды есепке алу бағытында өндірістік шығындарды оқшауланған нысаналы есепке алу қажетті қызмет саласы түсіндіріледі. Ішкі ақпараттың тұтынушылары белгіленген мәселе бойынша қажетті ақпаратты қамтамасыз етуге қажетті есептің бағытын анықтайды.

Ең алдымен есепте шығындардың үш санаты туралы ақпарат жинақталады: жұмыс күшіне, материалдарға, үстеме шығындарға.

Содан кейін жиынтық шығындар есептің бағыттары бойынша бөлінеді:

1. Алынған пайда мен өндірілген өнімнің өзіндік құнын анықтау үшін;

2. Басқару шешімін қабылдау үшін;

3. Бақылау мен реттеу үрдісін жүзеге асыру үшін.

Көрсетілген үш бағыттың әрқайсысы, өз кезегінде, одан әрі нақтылауды, яғни жіктеуді қажет етеді.

Өндірісте жұмсалатын шығындардың мақсаттары бойынша жіктелуі

Нақты шығындардың құрамы: негізгі және қосымша материалдар, еңбек шығындары, өндірістік үстеме шығындар;

Кіретін және жұмсалған; есепті кезеңдегі және өзіндік құнға кіретін

Шығындар беталысы: тұрақты, шартты - тұрақты, айнымалы, шартты - айнымалы.

Алдағы кезең шығындары: бағалауда есепке алынатын және алынбайтын.

Шешімді қабылдау: қайтымсыз, инкременттық, маргиналды.

Қарастырылған жіктеуге сәйкес есеп жүргізу - өндіріс шығындарының отандық есебіндегі жаңа құбылыс. Нарық қатынастары өндірістік есептің жоспарлаудағы, мөлшерлеудегі, талдаудағы, болжаудағы және жалпы өндірісті басқару жүйесіндегі рөлін күшейтеді.

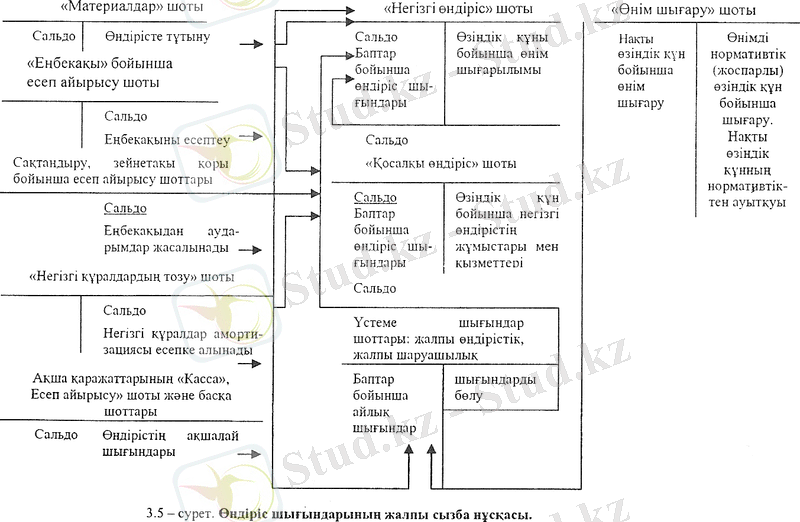

Бухгалтерлік есеп шоттарындағы өндірістік шығындар туралы ақпараттың қозғалысы келесідей көрсетілген.

2 - сурет.

1. Өндірілген өнімді бағалау және калькуляциялау үшін шығындардың жіктелуі.

Нарықтық экономика шарттарында жұмыс істейтін кәсіпорындар элементі бойынша шығындардың қаржылық есебімен шектелмейді. Осы позициядан шығындарды топтастыру өндірістік есептің маңызды элементі болып табылады. Есептің қандай бағыты таңдалды немесе қандай жүйе қолданылатынына байланыссыз, шығындардың жіктелуі принциптерге сәйкес жүргізілуі керек. Әдетте, классификация принциптеріне калькуляция баптары жауап береді.

Шығындардың құрамы мен бағытталуы бойынша топтастыру калькуляция баптарының қысқартылған номенклатурасын құрайды. Бұл негізгі және үстеме шығындарға әкімшіліктің назарын аударады. Негізгі деп, технологиялық үрдіспен (шикізат, технологиялық қажеттіліктерге материалдардың, негізгі өндірістік қызметкерлердің еңбекақысын төлеу, машиналар мен құралдарды ұстау және эксплуатация және т. б. шығындары) байланысты шығындарды айтады. Үстемеге кәсіпорынды, өндірісті басқару және қызмет көрсету шығындары кіреді. Басқару есебінде үстеме шығындардың құрамына өнім бойынша бөлу негізділігіне және есептің еңбек сыйымдылығы деңгейіне сүйеніп, шығындардың көп түрін қосады. Бұл - бірнеше экономикалық біртекті емес шығындардан тұратын, кешенді шығындар.

Жекелеген өнімдердің өзіндік құнына апару әдістеріне байланысты шығындарды тікелей және жанама түрлерге бөледі . Тікелей шығындар деп, нақты тауар түрінің өндірісімен байланысты және олардың өзіндік құнына тікелей енгізе алатын шығындарды айтамыз. Жанама шығындар - бірнеше өнім түрін өндіру үшін жалпы сипатта болатын және олардың өзіндік құндарына жанама жолмен енгізілетін шығындар (жалпы өндірістік шығындар, жабдықты эксплуатациялау шығындары, басқару шығындары) .

Негізгі шығындар тікелей шығындар түрінде, ал үстеме - жанама сипатта болады. Шығындарды тікелей және жанамаға топтастыру, өндіріске толық және бөлшектік шығындар есебінің бөлек жүйелерін ұйымдастыруда қажетті.

Дайын өнімді бағалау мен калькуляциялауда шығындарды кіретін және жұмсалған түрлерге топтастырған маңызды.

Кіргізілетін немесе енетін - болашақта табыс алып келуі күтілетін, алынған және нақты бар ресурстар.

Жұмсалған немесе болған - болашақта табыс әкелу қабілетін жоғалтқан, дәл осы шақта табыс алып келген, жұмсалған ресурстар. Мысалы, цехта немесе цех қоймасында орналасқан материалдарға шығындар енетін шығындар болып табылады және баланста өндірістік қорлардың құрамында көрсетіледі. Ал өткізілген өнімнің өзіндік құнының құрамына кірген материалдарға шығындар, болған немесе жұмсалған болады. 3 - суретте енентін және жұмсалған шығындардың айырмашылығы көрсетілген. Бұл кәсіпорын активтерін бағалауда және пайданы есептеуде маңызды.

3 -сурет.

Өндірілген өнімнің өзіндік құнына тек өндірістік шығындар кіру керек. Және бұл мақсатта шығындарды есепті кезең шығындары және өзіндік құнға енетін шығындарына топтастырады.

Есепті кезең шығындарының құрамына қорларды (дайын өнім, аяқталмаған өндіріс және т. б. ) бағалауда есептелмеген шығындарды кіргізеді. Бұндай шығындарды пайда болу мезетінде есепті кезең шығындары ретінде таниды. Немесе пайда болу мезетінде шығындарға апарылатын және қорлардың құнына енбейтін шығындар. Кезең шығындарына сату бойынша шығындар, әкімшілік шығындар және сыйақы шығындары енеді.

Өнімнің өзіндік құнына- өткізуге дейінгі аяқталмаған өндіріспен және дайын өнімді өндірумен байланысты шығындар енеді. Өнім шығындары дайын өнімнің өндірісімен байланысты шығындар болып табылады. Бұл шығындар қорлардың құнына енгізіледі. Өнім шығындарына негізгі материалдарды, негізгі еңбекті және өндірістік үстеме шығындарды кіргізеді.

Негізгі материалдар Негізгі еңбек Өндірістік үстеме шығындар

Дайын өнімге айналатын Өнімді дайындайтын Негізгі материалдар мен негізгі еңбек

шикізаттар мен материалдар өндірістік қызметкер- шығындарынан басқа, өнімді өндіруге

(мысалы, үстелді дайындауға лердің еңбек шығын - кеткен барлық шығындар (мысалы,

кеткен ағаш) дары (мыс., құрастыру қосымша материалдар, коммуналдық

цехының қызметкер - қызмет, өндірістік ғимараттар мен

лерінің еңбекақысы) . құралдардың амортизациясы, жөндеу

қызметкерлерінің еңбегі.

Өткізумен байланысты шығындар Әкімшілік шығындар

Тапсырысты, дайын өнімді жеткізуге және Жалпы өндірісті ортақ басқаруға кеткен

клиенттерге қызмет көрсетуді қамтамасыз шығындар (мысалы, әкімшілік қызмет -

ететін барлық шығындар (мысалы, жарнама, керлерінің еңбекақысы, әкімшілік пер -

сауда құрал - жабдығының немесе көлік соналының іс - сапар шығындары,

құралының амортизациясы, дайын өнімді кеңсе құралдары мен әкімшілік ғима -

сақтау және жеткізу, коммисиодықтар) . Раттардың амортизациясы) .

Өнеркәсіп орындарында барлық өндірістік шығындар өнімнің өзіндік құнына кіреді, ал өндірістік емес шығындар есепті кезең шығындарына жатқызылады. Өндірістік шығындар қорларды бағалауда әлуетті пайданы көрсетсе, өндірістік емес шығындар белгілі бір өнімнің құнына жатқызылмайды және оларға қосылмайды. Өндірістік шығындар нәтижесінде өнім шығарылмайды және олардың шығарылу уақытының циклі басқа. Жұмсалған шығындарды өнімнің өзіндік құнына және кезең шығындарына бөлу өндірістік ұйымға тән. Соңында біріншісі де, екіншсі де шығысдар ретінде топтастырылады. Олардың арасындағы негізгі айырмашылық - олардың жіктелуіне жатқызылатын уақыт.

Өндірістік Сатылмаған

шығындар

Өндірістік емес

шығындар

Сатылған

4 -сурет.

4-суреттен көріп отырғанымыздай, кезең шығындары мен өнімнің өзіндік құнына кіргізілетін шығындардың айырмашылығы - тіркеу және қаржылық нәтижеге апару уақыттарының өзгешелілігі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz