Таза Мұнай Ақтөбе ЖШС мысалында кәсіпорын қызметінің тиімділігін талдау және Қазақстан Республикасының мұнай секторындағы тиімділікті жақсарту жолдары

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ

ҒЫЛЫМ МИНИСТРЛІГІ

ӘЛ-ФАРАБИ АТЫНДАҒЫ ҚАЗАҚ

ҰЛТТЫҚ УНИВЕРСИТЕТІ

Экономика және бизнес факультеті

Макро-микроэкономика кафедрасы

Дипломдық жұмыс

Орындаған

4 курс студенті Аты-жөні

Ғылыми жетекші Аты-жөні

(қолы, күні)

Бақылаушы Аты-жөні

(қолы, күні)

Кафедра меңгерушісімен

қорғауға жіберілді Аты-жөні

(қолы, күні)

Алматы, 2010

МАЗМҰНЫ

Кіріспе . . . 3-4

1-тарау. Кәсіпорын қызметінің тиімділігінің теориялық негіздері

1. 1 Кәсіпорын қызметінің тиімділігі туралы жалпы түсінік . . . 5-8

1. 2 Кәсіпорын тиімділігін бағалау көрсеткіштері . . . 9-15

1. 3 Өндірістің тиімділік көрсеткіштері . . . 16-19

2-тарау. «Таза Мұнай Ақтөбе» ЖШС-нің мысалында кәсіпорынның тиімділігін талдау және бағалау

2. 1 Кәсіпорынның жалпы ұйымдық-экономикалық сипаттамасы . . . 20-23

2. 2 Кәсіпорынның іскерлік белсенділік көрсеткіштерін талдау . . . 24-29

2. 3 Кәсіпорынның қаржылық тиімділік көрсеткіштерін бағалау . . . 30-36

3. ҚР-дағы мұнай саласы кәсіпорындарының тиімділігін арттыру жолдары

3. 1 Қазақстан Республикасында мұнай-газ саласының даму перспективасы . . . 37-51

3. 2 Кәсіпорын тиімділігін арттыру жолдары . . . 52-57

Қорытынды . . . 58-60

Пайдаланылған әдебиеттер тізімі . . . 61-62

Қосымшалар

КІРІСПЕ

ҚР Президенті «Қазақстанның әлемдегі бәсекеге барынша қабілетті 50 елдің қатарына кіру стратегиясы» атты халыққа Жолдауында басым бағыттардың бірі ретінде «Кәсіпкерлікке кең ауқымды мемлекеттік қолдауды іске асыру, шағын және орта бизнестің тұғырын кеңейту мен нығайтуды» атап көрсетті. Себебі шағын және орта бизнес -ел экономикасын дамытудың маңызды бағыттарының бірі болып табылады. Ал кез-келген шағын және орта бизнестің пайдалылығы оның көрсеткіштерінің табыстылығымен сиптталады.

Тиімділік - әлеуметтік-экономикалық процестер мен құбылыстардың жиынтығын сипаттайтын, нәтижеге қол жеткізу мен ресурстарды пайдаланумен байланысты категория. Экономикалық тиімділіктің өсуі, өнім бірлігіне шаққандағы шығынның қысқаруымен немесе бұрынғы шығын көлемін сақтай отырып, тиімділіктің артуымен тікелей байланысты.

Экономикалық категория ретінде пайда кәсіпорынның кәсіпкерлік қызметінің қаржылық нәтижесін сипаттайды. Пайда өндіріс тиімділігін, өндірістің өнім көлемі мен сапасын, еңбек өнімділігінің жағдайын, өндірістің қызмет деңгейін неғұрлым толық бейнелейді. Сондықтан, пайда коммерциялық есепті нығайтуға, өндірісті интесификациялауға ынталандырушы әсер етеді.

Нарықтық экономика жағдайында кәсіпорынның пайда табуы мен оның тиімділігін арттыру дипломдық жұмыстың өзектілігін көрсетеді

Зерттеу обьектісі болып «Таза Мұнай Ақтөбе» ЖШС табылады.

Дипломдық жұмыс құрылымы кіріспеден, 3 тараудан, қорытындыдан, пайдаланылған әдебиеттер тізімінен және қосымшалардан тұрады.

1 тарауда кәсіпорын қызметінің тиімділігін экономикалық талдау және бағалаудың теориялық аспектілері қарастырылған.

2 тарауда «Таза Мұнай Ақтөбе» ЖШС-гі қызметінің экономикалық тиімділік көрсеткіштеріне талдау және бағалау жасалынған.

3 тарауда «Таза Мұнай Ақтөбе» ЖШС кәсіпорнымен шаруашылық іс-әрекетінің тиімділігін жоғарлату жолдары сипатталған.

Зерттеу мақсатына бірнеше талдау тапсырмаларын шешу нәтижесінде қол жеткізіледі:

- пайда және рентабельділік талдауы;

- кәсіпорынның мүліктік сипаттамасы: айналымдағы және айналымдағы емес активтер;

- қаржылық тұрақтылықты бағалау;

- бухгалтерлік есепті қарау;

- қарызға алынған және меншікті құралдар көздерінің сипаттамасы;

- кәсіпорынның қаржылық-шаруашылық іс-әрекетін жетілдіру жолындағы шараларды әзірлеу.

Талдау барысында экономикалық құбылыстар мен факторлардың тарихы және логикалық реттілігі, олардың бағытталғандығы және кәсіпорынның шаруашылық әрекетіне әсер ету нәтижелері анықталады.

Дипломдық жұмысты жазу барысында статистикалық, математикалық салыстыру және горизонталды және вертикалды талдау әдістері қолданылды.

Дипломдық жұмыстың теориялық бөлімдерінің мазмұнын ашу үшін отандық және шетелдік зерттеуші экономист ғалымдардың еңбектері негіз болды. Ал практикалық сипаттағы ІІ бөлім үшін зерттеу объектісі болып «Таза Мұнай Ақтөбе» табылатын ЖШС-нің есептік мәліметтері (бухгалтерлік баланс, шығындар мен табыстар есебі, ақша құралдарының қозғалысы есебі т. б. ) қолданылады.

1-тарау. Кәсіпорын қызметінің тиімділігінің теориялық негіздері

1. 1 Кәсіпорын қызметінің тиімділігі туралы жалпы түсінік

Нарықтық экономикада экономикалық тиімділіктің әртүрлі формалары кездеседі.

Тиімділіктің техникалық және экономикалық аспектілері өндірістің негізгі факторларының дамуын және оларды қолдану тиімділігін сипаттайды.

Әлеуметтік тиімділік еңбек шарттарын, қоршаған ортаны қорғауды және т. б. жақсартуға бағытталған нақты әлеуметтік міндеттері шешуді білдіреді. Әдетте әлеуметтік нәтижелер экономикалық нәтижелермен тығыз байланысқан, себебі кез-келген прогрестің негізін материалдық өндіріс құрайды.

Нарық жағдайында әрбір кәсіпорын экономикалық дебес тауарөндіруші бола отырып, мемелекетпен бекітілген салық қатынастары мен әлеуметтік шектеулер аясында өзінің жеке өндірісінің даму тиімділігін бағалаудың кез-келген формасын қолдана алады.

Нарықтың әрекет ету ерекшеліктері (нарықтық процеске қатысушылардың мүдделерінің субъективтілігі, соңғы нәтижелерге жетудің белгісіздігі, өнім өндіру мен өткізу параметрлерінің өзгергіштігі, бағалау критериилерінің көптүрлілігі және басқалары) отандық теория мен практикаға тән болып табылатын тиімділіктің жалпы және салыстырмалы болып бөлінуіне қарсы, себебі өндірістің даму тәсілдерінің мүмкіндіктері және олардың арасынан ең жақсысын таңдау нарықтық конъюнктурадан тәуелді.

Нарыққа көшу өндірісті басқарудың барлық деңгейлеріндегі ұтымды шешімдерді таңдау мен жүзеге асыру үшін экономикалық тиімділікті есептеуді ресми шаруашылық процедурадан өмірлік қажеттілікке ауыстыратын, шығындар мен нәтижелерді өлшеудің біріңғай тәсілдерін жасау маңыздылығын туғызады.

Өндіріс тиімділігін анықтау тиімділік критериилерін қалыптасырудан басталады. Өндіріс тиімділігінің критерииінің мәні алынатын нәтижелерді жоғарлатуды немесе шығындарды төмендетуді білдіреді. [11; 20] Ол кәсіпорынның даму мақсаттарынан шығады. Мұндай мақсаттар мыналар болуы мүмкін:

- өміршеңдікті қаматамасыз ету;

- тұрақты өсуге қол жеткізу;

- құрылмдық қайта құру;

- әлеуметтік стратегия және т. б.

Осы мақсаттардың алуан түрлілігінде ең жақсы экономикалық нәтижелерге қол жеткізу, дамудың ұзақмерзімді перспективасын ескеріп неғұрдым үлкен пайда массасын алуға ұмтылыс басымдылық танытады.

Өндірістің тиімділігі белгілі бір уақыт аралығында өндірістің барлық ресурстарын қолданудың соңғы нәтижелерін кешенді бейнелеуді білдіреді.

Өндіріс тиімділіг еңбек өнімділігінің жоғарлауын, өндірістік қуаттарды, шикізат және материалдық ресурстарды неғұрлым толық пайдалануды, аз шығын жұмсай отырып, жоғары пайда табуды сипаттайды.

Экономикалық тиімділікті бағалау өнідіріс нәтижелерін шығындармен салыстыру жолымен жүргізіледі:

(1)

(1)

Өндіріс нәтижелері болып оның келесі түрдегі соңғы нәтижесін айтамыз:

1) натуралдық және құндық формадағы өнім көлемімен өлшенетін өндіріс процесінің заттандырылған (материалдандырылған) түріндегі нәтижесі;

2) шығарылған өнімнің тек санымен ғана емес, сонымен бірге оның тұтынушылық құнын қамтитын кәсіпорын қызметінің халықшаруашылық нәтижесі.

Белгілі-бір уақыт аралығындағы кәсіпорынның өндірістік шаруашылық қызметінің соңғы нәтижесі болып, таза өнім, яғни жаңадан жасалған құн саналады, ал коммерциялық қызметтің соңғы қаржылық нәтижесі болып -пайда табылады. [15; 36-48]

Өндіріс тиімділігін жекелеген белігілері бойынша келесідей түрлерге жіктеуге болады: [7; 15-18]

- салдары бойынша (нәтижесі) - экономикалық, әлеуметтік, экологиялық;

- тиімділікті (эффект) алу орны бойынша - локалды (шаруашылық есепайрысу) және халықшаруашылық;

- жоғарлау (қайталану) дәрежесі бойынша- алғашқы (бір ретті эффект) және мультипликациялық (көп ретті -қайталанатын) ;

- анықталу мақсаты бойынша - абсолюттік (тиімділіктің жалпы көлемін немесе шығындардың бір бірлігіне шаққандағы көлемін сипаттайды) және салыстырмалы (шаруашылық немесе өзге де шешімдердің бірнеше варианттары арасынан ұтымды вариантты таңдаған кезде) .

Тиімділіктің барлық түрлерінің бірігуі кәсіпорын қызметіні жалпы интегралды тиімділігін қалыптастырады. Экономикалық және әлеуметтік тиімділікке қол жеткізу ағымдық және бірмезгілді шығындарды жүзеге асырумен байланысты. Ағымдық шығындарға өнімнің өзіндік құнына кіретін шығындар жатады. Бірмезгілді шығындар- бұл капиталдық салымдар түрінде негізгі қорларды сатып алуға және айналым құралдарын арттыруға авансталған қаражаттар, олап өздерінің қайтарымын тек белігілі-бір уақыттан соң береді.

Кәсіпорынның қаржылық-әлеуметтік жағдайы дегеніміз - кәсіпорынның өз қызметін қаржыландыру және әрі қарай дамыту қабілеті. Ол кәсіпорынның қалыпты қызмет етуі үшін қажетті қаржы ресурстарымен қамтамасыз етілуімен, олардың мақсатты орналастырылуының және қолдану тиімділігінің оңтайлылығымен, басқа заңды және жеке тұлғалармен қарылық өзара байланыстарымен, төлемқабілеттілігімен, қаржылық тұрақтылығымен сипатталады. [21; 32-33]

Кәсіпорынның қаржылық-әлеуметтік жағдайы тұрақты, тұрақсыз, дағдарысты болуы мүмкін. Кәсіпорынның төлемдерді уақытылы жүргізуі, өз қызметін кеңейтілген негізде қаржыландыу мүмкіндігі оның жақсы қаржылық жағдайын білдіреді. Кәсіпорынның қаржылық-әлеуметтік жағдайы оның өндірістік, коммерциялық және қаржылық қызметінің нәтижелерінен тәуелді. Егер өндірістік және қаржылық жоспарлар табысты орындалса, онда ол кәсіпорынның қаржылық-әлеуметтік жағдайына оң ықпал етеді, және керісінше егер өнімді өндіру және өткізу жоспарлары орындамаса оның өзіндік құны артады, түсім мен пайда сомасы азаяды, сәйкесінше кәсіпорынның қаржылықз-әлеуметтік жағдайы мен төлемқабілеттілігі нашарлайды.

Тұрақты қаржы жағдайы ең алдымен өндірістік жоспарлардың орындалуына және өндірістің қажеттіліктерін қажетті ресурстармен қамтамасыз етуге оң ықпал етеді. Сондықтан қаржылық қызмет шаруашылық қызметтің құрамдас бөлігі ретінде ақша ресурстарының жоспарлы түсімін және шығындалуын қамтамсыз етуге, есептік тәртіпті орындауға, меншікті және қарызға алынған капиталдың рационалды пропорциясына қол жеткізуге және оны неғұрлым тиімді қолдануға бағытталған. Өндірісті тиімді дамыту және жоғары табыс табу үшін қаржы ресурстарын қалай, қашан, қай жерде қолдану керектігі жөнінде шешім қаржылық қызметтің негізгі мақсаты болып табылады.

Нарықтық экономикада тұрақты әрекет ету үшін және банкроттыққа жол бермеу үшін қаржыны қалай басқару керектігін. капитал құрылымы қандай болу керектігін білу керек. Сәйкесінше жоғарыда айтылғандардан шығатын қорытынды: кәсіпорынның тиімділік көрсеткіштері болып саналатын кәсіпорынның іскерлік белсенділік, ликвидтілік(өтімділік), төлемқабілеттілік, несиеқабілеттілік көрсеткіштерін, рентабілділік қадамын (порог), қаржылық тұрақтылық қорын (запас, қауіпсіздік аймағы), тәуекел дәрежесін, қаржылық тетік (рычаг) эффектісін және басқаларын, сонымен бірге оларды талдау әдістемесін білу қажет.

1. 2 Кәсіпорын тиімділігін бағалау көрсеткіштері

Өндіріс тиімділігін өлшеу экономикалық тиімділік критериилерін орнатуды білдіреді. Олар экономиканың барлық звенолары үшін - кәсіпорыннан бастап, тұтастай халықшауашылығы үшін ортақ болуы тиіс. Сонымен өндірістің экономикалық тиімділігінің жалпы критерииі болып қоғамдық еңбек өнімділігінің өсімі саналады.

Қазіргі уақытта өндірістің экономикалық тиімділігі осы аталған крит

ерии негізінде былайша бағаланады, еңбектің бір бірлігіне есептегендегі ұлттық табыстың (таза өнім) өсімін жоғарлату формасында көрінеді.

Кәсіпорын деңгейінде оның қызметінің тиімділігінін біртұтас критерииінің формасы ретінде пайданы максимизациялау саналады. Өндіріс тиімділігі өндіріс процесінің негізгі элементтерін пайдаланудың тиімділігін сипаттайтын көрсеткіштердің өзарабайланысқан жүйесінде нақты сандық мәнге ие болады.

Өндірістің экономикалық тиімділігінің көрсеткіштер жүйесі келесідей принциптерге сәйкес келуі тиіс: [26; 95-96]

- өндіріс тиімділігінің нақты көрсетіштерінің жүйесі мен критериилерінің өзарабайланысын қамтамасыз ету;

- ондірісте қолданылатын ресурстардың барлық түрлерінің тиімділігінің деңгейін анықтау;

- басқарудың әртүрлі деңгейінде өндірістің тиімділігін өлшеуді қамтамасыз ету;

- өндірістің тиімділігін арттыруың өндірісішілік резервтерін жұмылдыруды ынталандыру.

Аталған принциптерді ескеріп өндірістің тиімділігінің көрсеткіштерінің келесідей жүйесі анықталған:

1) жалпылама көрсеткіштер:

- ресурстардың бір бірлігіне есептегендегі таза өнім өндірісі;

- жалпы шығындардың бір бірлігіне есептегендегі пайда;

- өндіріс рентабельдігі;

- тауарлық өнімнің бір теңгесіне шаққандағы шығындар;

- өндірістің интенсификациясы есебінен өнімінің өсу үлесі;

- өнім бірлігін қолданудың халықшаруашылық эффектісі;

2) еңбекті (персоналды) пайдаланудың тиімділік көрсеткіштері:

- еңбек өнімділігінің өсу қарқыны;

- еңбек өнімділігінің өсуі есебінен өнім қөлемінің өсу үлесі;

- жұмыскерлердің абсолютті және салыстырмалы жұмыстан босатылуы;

- тиімді жұмыс уақыты қорын пайдалану коэффициенті;

- өнім бірлігінің еңбексиымдылығы;

- өнім бірлігінің еңбекақы сиымдылығы;

3) өндірістік қорларды пайдаланудың тиімділік көрсеткіштері:

- жалпы қорқайтарымы;

- негізгі қорлардың белсенді бөлігінің қорқайтарымы;

- негізгі қорлардың рентабелдігі;

- өнім бірлігінің қор сиымдылығы;

- өнім бірлігінің материалсиымдылғы;

- шикізат пен материалдардың ең маңызды түрлерін қолдану коэффициенті.

4) қаржы құралдарын қолданудың тиімділік көрсеткіштері: - айналым құралдарының айналымдылығы;

- айналым құралдарының рентабелділігі;

- айналым құралдарының салыстырмалы босауы;

- үлесті капиталдық салымдар (өндіріс қуатының бір бірлігіне немесе өнімнің бір бірлігіне есептегендегі) ;

- капиталдық салымдардың рентабельдігі;

- капиталдық салымдардың қайтарым мерзімі және т. б.

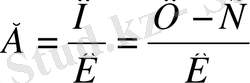

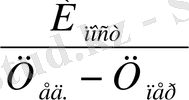

Тиімділіктің негізгі сандық криетрийі ретінде салынған капиталға пайда нормасы саналуы тиіс. Ол келесі формуламен анықталады

,

,

Мұндағы, Е - салынған капиталға пайда нормасы, %;

П -салықтарды шегергендегі таза пайда (жылдық) ;

К - пайда алуды қамтамасыз ететін капиталға салымдар;

Ц - сату бағаларындағы өнім өндірудің жылдық көлемі;

С -өнімнің жылдық шығарылымынң толық өзіндік құны.

Пайда нормасының есептік мәні капитал құрылымына, өнімнің баға деңгейіне, сұраныс көлеміне және басқа факторларына байланысты өзгеруі мүмкін.

Капиталдың пайда нормасы түріндегі тиімділіктің таңдалып алынған критерийі кәсіпорынның дамуының әртүрлі варианттарын салыстыру үшін де, нарықтың дара вариантын бағалау үшін де қолданылады.

Халықаралық тәжірибеде инвестициялық жобалардың тиімділігін негіздеу үшін өндіріс тиімділігінің келесідей жалпылама көрсеткіштері қолданылады: [15; 27-29]

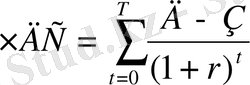

1) таза ағымдық құн - кәсіпорынның әрекет етуінің бүкіл кезеңіндегі түсімдер мен ақша құралдары шығындарының арасындағы айырмашылық:

;

;

2) капитал рентабелдігі - таза табыстың меншікті капиталға қатынасы (капиталдық салымдардың минималды нормасы) ;

3) тиімділіктің ішкі коэффициенті - қолма-қол ақша құралдарының тепе-теңдігі мүмкін болып табылатын капитал рентабелдігінің ең төменгі мәні (пороговое значение рентабельности капитала), ал таза ағымдық құн нолге тең болады.

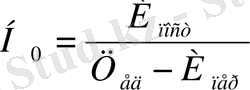

4) капиталдық салымдардың қайтарым кезеңі (қайтарым мерзімі) - кәсіпорынның болашақ табысы оның капиталдық салымдарды жүзеге асыру көлеміне жету үшін қажетті уақыт кезеңін білдіреді. Қайтарым мерзімі көрсеткіші оларды салғаннан кейінгі белгілі-бір уақыт аралығында жұмсалған қаражаттардың қайтарылымының қарқындылығын сипаттайды:

,

,

Мұндағы ЧДП ср. год - ортажылдық таза ақша ағыны.

5) максималды ақша шығын (отток) - ұлғаймалы нәтижемен есептелген таза ағымдық құнның неғұрлым теріс мәні. Ол кәсіпкерлік жобаның жалпы құнын сипаттайды және оны шығындарды қаржыландыру көздерімен байланыстырады.

6) шығынсыздық нүктесі (нормасы, точка (норма) безубыточности) - бұл нолдік пайда (табыс) көлемі қол жеткізілетін шығарылатын өнім партиясының минималды көлемі, яғни сатудан түскен табыстар мен өндіріс шығындарының теңдігін көрсетеді. Сату көлемінің әрі қарай ұлғаюы табыстың түзілуіне әкеледі.

Шығынсыздық нүктесі графикалық және сараптамылқ тәсіледрмен анықталуы мүмкін. Графикалық түрде шығынсыздық нүктесі сату көлемі мен өндіріс көлемінің толық шығындары(тұрақты және айнымалы шығындар) сызықтарының қиылысуында орналасады.

Сараптамалық түрде шығынсыздық нүктесі мына формуламен есептеледі:

,

,

мұндағы, И пост - тұрақты шығындар сомасы;

Ц ед - өнім бірлігінің бағасы;

И пер - шекті айнымалы шығындар (өнім бірлігіне есептегендегі) .

Ақшалай табыстарды бағалаудың тағы бір әдісі рентабелділік әдісі, ол сату көлемі мен кәсіпорынның активтерінің құнына байланысты алынған табыстың көлемін сипаттайды.

Табыс (пайда) негізінде келесідей рентабелділік көрсеткіштері есептеледі: [12; 65-69]

- жалпы рентабелділік

,

,

мұндағы, П бал - кәсіпорындағы баланстық пайда(немесе таха пайда) ;

-негізгі капиталдың ортажылдық құны;

-негізгі капиталдың ортажылдық құны;

- нормаланатын айналым құралдарының орташа жылдық құны;

- нормаланатын айналым құралдарының орташа жылдық құны;

- сату рентабелділігі (айналым)

,

,

мұндағы, П сату - өнімді сатудан түскен табыс;

V сату - сату көлемі;

- негізгі капиталдың рентабелділігі

;

;

- меншікті капитал рентабелділігі

.

.

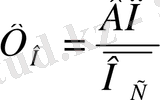

Кәсіпорын жұмысының тиімділігін бағалау жүйесінде кәсіпорын капиталының айналымдылығын сипаттайтын кәсіпорынның іскерлік белсенділік көрсеткіштері өте маңызды болып табылады. Олардың арасында келесідей көрсеткіштер ажыратылады:

1) қорқайтарымы

,

,

мұндағы, ВП - өнім шығару көлемі;

2) қор сиымдылығы

;

;

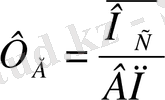

3) активтердің айналымдылығы

;

;

4) айналым құралдарының айнылымдылығы

.

.

Жоғарыда аталған барлық көрсеткіштер салыстырмалы болып табылады, бірақ тиімділіктің абсолюттік көрсеткіштері де маңызды болып табылады. Оларға мыналар жатады: [18; 25-35]

- өнімді (жұмыс, қызметтер) сату көлемі;

- өнімнің толық өзіндік құны;

- сатудан түскен табыс (пайда) ;

- баланстық табыс (пайда) (салық салуға дейінгі)

- таза табыс (пайда) (салық салудан кейін) .

Абсолюттік көрсеткіштер салыстырмалы көрсеткіштерді есептеуде негізге алынады жіне оның қаржылық нәтижелерін көрсетеді.

Фирманың бәсекеқабілеттілігі оның оның өнімінің байланысты. Сату көлемінің артуы табыстың (пайданың) ұлғаюына, рентабелділік көрсеткіштерінің өсуіне әкеледі.

Өндірістік қуаттарды іске қосу, тапсырыстар қоржынының артуы, өндіріске салынатын капиталдық салымдардың артуы кәсіпорынның артуын дәлелдейді.

Кәсіпорын жұмысының тиімділігі оның қаржылық жағдайымен сипатталады. Қаржылық жағадайын сипаттайтын маңызды көрсеткіштер ретінде келесі критериилер қолданылады.

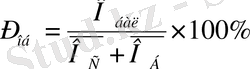

1) Төлемқабілеттілік - өзінің активтерін қолдана отырып, өзінің сыртқы міндеттемелерін(қысқамерзімді және ұзақмерзімді) орындау қабілеті.

Төлемқабілеттілік төлемқабілеттілік коэффициентімен сипатталады, ол мына формуламен анықталады:

.

.

Коэффициент қаржылық тәуекелді, яғни банкроттық ық

тималдылығын өлшейді.

Төлемқабілеттіліктің жоғары коэффициенті минималды қаржы тәуекелін және сырттан қосымша қаржы тартудың жақсы мүмкіндіктерін көрсетеді.

2) Кәсіпорыннның ликвидтілігі (өтімділігі) - оның алдағы қарыздарын (міндеттемелерін) уақытылы өтеу қабілетін немесе міндеттемелерді өтеу үшін кәсіпорынның активтерін ақшаға ауыстыру мүмкіндігін көрсетеді.

Ликвидтілік келесі көрсеткіштермен сипатталады: [9; 27-28]

- жалы ликвидтілік коэффициенті:

;

;

Коэффициент мәні жоғары болған сайын, кәсіпорынның төлемқабілеттілігі жоғары болады.

- қарыздарды жабу (покрытие) коэффициенті :

.

.

1. 3 Өндірістің тиімділік көрсеткіштері

Өндірістің экономикалық тиімділігі бұл шаруашылық қызметтің нәтижелері мен өндірістік шығындардың сандық қатынасы.

Өндірістің экономикалық тиімділігін арттыру проблемасының мәні: қолда бар ресурстарды қолдану процесінде шығындардың әрбір бірлігіне экономикалық нәтижелерді арттыру. Өндіріс тиімділігін арттыру факторлары:

- Ағымдық шығындарды үнемдеу (тұтынатын ресурстар) ;

- Капиталды жақсы қолдану;

- Капиталға салынған жаңа салымдарды ұтымды пайдалану;

Өндірістің әлеуметтік тиімділігі - айқын әлеуметтік мәселелерді шешуді білдіреді(мыс: еңбек жағдайын жақсарту, қорщаған ортаны қорғау т. б. ) .

Халықаралық тәжірибеде инвестициялық жобалардың тиімділігін негіздеу үшін өндіріс тиімділігінің келесідей қорытындылаушы көрсеткіштері қолданылады: таза ағымдық құн (NPV), капитал рентабельдігі, тиімділіктің ішкі коэффициенті(IRR), капиталдық салымдардың қайтарым кезеңі, максималды ақша ағыны(отток), шығынсыздық нүктесі (точка безубыточности) .

Таза ағымдық құн уақыт факторын ескергендегі кәсіпорынның болжамды қызмет етуінің бүкіл кезеңіндегі ақшалай түсімдер мен шығындардың айырмасы ретінде анықталады.

Капитал рентабельдігі - таза пайданың меншікті капиталға қатынасы.

Тиімділіктің ішкі коэффициенті - қолма-қол ақшалай құралдардың келуі мен кетуінің (приток-отток) теңдігі мүмкін болатын капитал рентабелдігінің ең бастапқы (пороговое значение) шамасы.

Капиталдық салымдардың қайтарым мерзімі (өтелім мерзімі) :

Т = К/П, (17)

Мұндағы Т- капиталыдқ салымдардың өтелім мерзімі, жыл;

К-капиталдық салымдар;

П- таза пайда;

Максималды ақшалай ағыны - бұл өспелі нәтижемен еспетелген таза ағымдық құнның неғұрлым теріс шамасы.

Шығынсыздық нүктесі- бұл, «нолдік пайдаға» қол жеткізілетін, яғни сатудан түскен табыстар мен өндіріс шығындары тең болатын жағдайдағы шығарылатын өнім партиясының минималды мөлшері. Шығынсыздық нүктесі графиктік және аналитикалық тәсілдермен анықталады. Аналиткалық әдіс бойынша шығынсыздық нүктесі мына формуламен анықталады:

Н

о

=

, (18)

, (18)

Мұндағы, Н о - шығынсыздық нүктесі

И пост - өндірістің тұрақты шығындары, тг

Ц ед - өнім бағасы, тг

И пер - өндірістің айнымалы шығындары, тг

Кез -келген өндірісті

ң дамуы үнемі белгілі - бір уақытты қажет етеді. Уақыт факторының экономикалық мәнін сандық анықтау шығындар мен нәтижені уақытқа сәйкес өлшеуге негізделеді және болшақ шығындар мен нәтижелер құнын уақыттың біртұтас кезеңіне келтіруге сүйенеді.

ң дамуы үнемі белгілі - бір уақытты қажет етеді. Уақыт факторының экономикалық мәнін сандық анықтау шығындар мен нәтижені уақытқа сәйкес өлшеуге негізделеді және болшақ шығындар мен нәтижелер құнын уақыттың біртұтас кезеңіне келтіруге сүйенеді.

Тәжірибеде уақыт факторын есептеу келтіру (дисконттау) коэффициентін қолданумен байланысты. Ол күрделі проценттер формуласы бойынша есептеледі:

В

вр

=

, (19)

, (19)

Мұндағы

В вр - дисконттау коэффициенті;

Е д - дисконт нормасы;

t - келтіру (дисконттау) жылы.

Ақшалай табыстарды бағалаудың тағы бір әдістері бұл - рентабелдік әдісі, сату көлемі мен кәсіпорынның активтер құнына байланысты алынған пайда көлемін көрсетеді.

Пайда негізінде келесідей көрсеткіштер есептеледі:

- Робщ=, (20)

Мұндағы: Пб- баланстық пайда,

Ос және Об - негізгі өндірістік қорлар мен нормаланған айналым қорларының ортажылдық құны;

- Сату рентабелдігі:

Р п =

, (21)

- Негізгі капитал рентабелдігі Рн. к. =Equation. 3 (22)

- Меншікті капитал рентабелдігі Рм. к. =Equation. 3 (23)

Сату көлемі де маңызды көрсеткіш болып саналады. Сату көлемі бойынша фирманың қызмет ауқымы, өндірістік мүмкіндіктері жөнінде қорытынды жасайды.

Сату көлемін талдау кәсіпорынынның өндірістің өсу қарқындары туралы пікір жасауға мүмкіндік береді. Сату көлемі кәсіпорын активтерінің айналымдылығын және негізігі капиталдың айналымдылығын анықтауда қолданылады.

К

а. а.

=

; (24)

; (24)

К

н. к.

=

. (25)

. (25)

Кәсіпорынның қаржылық жағдайы төлемқабілеттілік, пайдалылық(прибыльность), активтерді және меншікті (акционерлік) капиталды пайдалану тиімділігімен, ликвидтілікпен (өтімділікпен) сипатталды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz