Машиналар мен құрал-жабдықтарды табыстық тәсілмен бағалау: таза табысты дисконттау және тең нәтижелі аналог әдістері

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 31 бет

Таңдаулыға:

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

ТҰРАР РЫСҚҰЛОВ АТЫНДАҒЫ ҚАЗАҚ ЭКОНОМИКАЛЫҚ УНИВЕРСИТЕТІ

Статистика және бағалау кафедрасы

КУРСТЫҚ ЖҰМЫС

Тақырыбы: Машиналар мен құрал-жабдықтарды

бағалаудың табыстық әдісі:таза табысты дисконттау әдісі, тең нәтижелі аналог әдісі.

Оқытушы

Студент Арипжанова А

Мамандығы Бағалау

Тобы 301

Алматы 2009

Жоспар

I. Кіріспе . . . 3

II. Негізгі бөлім

- Машиналар мен құралдарды бағалаудың негізгі түсініктеріМашиналар мен құралдарды бағалау мақсаттары мен принциптері . . . 4Машиналар мен құралдарды бағалау объектілері . . . 7

- Машиналар мен құрал - жабдықтарды бағалауМашиналар мен құралдарды бағалау әдістері . . . 11Машиналар мен құралдарды табыстық тәсілмен бағалау . . . 15

- Транспорттық құралдарды бағалауТранспорттық құралдарды бағалаудың мақсаттары мен пайдалылық қағидасы . . . 19Транспорттық құралдар құнының түрлері . . . 22Транспорттық құралдарды табыстық тәсілмен бағалау . . . 25

III. Қорытынды . . . 30

IV Қолданылған әдебиеттер тізімі . . . 31

Кіріспе

Машиналар мен құрал - жабдықтарды бағалау үшін, негізгі қорлардың басқа элементтерін бағалауда қолданылатын базалық механизмдер мен тәсілдер қолданылады:

- Салыстырмалы

- Шығындық

- Табыстық

Бірінші екі тәсілді үшіншісіне қарағанда қарапайым деуге болады. Олар қатынастарға негізделіп, қарапайым жағдайларда күрделі экономика- математикалық есептерді талап етпейді. Бұл тәсілдерді қолданудағы негізгі проблемалар экономикалық емес, ақпараттық болып табылады. Аталған тәсілдердің әрқайсысының өз әдістері мен ақпараттық қамтамасыздандыруға өз талаптары және өзінің өте тиімді қолданыс аймағы бар.

Табыстық тәсіл және табысты капитализациялау әдісі машиналар мен жабдықтарды бағалаудың негізінде «жүйелеу бағасы» жағдайында қолданылады. Өйткені, негізінен бұл жағдайларда табыс ағымы мен шығындардың локализациясы, оның бағалау объектісімен арақатынасы мүмкін және мақсаты болады. Өндірістік - технологиялық жүйелерді бағалаумен қатар, табыстық тәсіл бизнес құрайтын құрал - жабдықтарды (Мысалы: қымбат көлік құралдары) бағалауда қолданылады. Осы құрал - жабдықтар арқылы төлем арқылы жұмыстар жүргізіледі. Бұл тәсілдің басқа меншік түрлерін бағалаудағы мәні жоғарырақ. Өйткені, ол Қазақстандағы әлі дамымаған жылжымалы мүлік, өндірістік мүлік нарығындағы оларды бағалаудың ақпараттық қамтамасыздандыру үрдісі мәселесінің ауыртпалығын, басқа тауарлар, қызмет көрсету, жұмыс күшінің дамыған нарығына апарады.

1. Машиналар мен құралдарды бағалаудың негізгі

түсініктері

1. 1 Машиналар мен құралдарды бағалау мақсаттары мен

принциптері.

Бағалаудың мақсаты -құн туралы қорытындыны жасау.

Машиналар мен құралдарды бағалау кезінде келесі пранциптер қолданылады:

Пайдалылық - берілген уақыт аралығында және берілген жерде активтің тұтынушының қажеттіліктерін қанағаттандыру қасиеті.

Орнын басу - сатып алушы меншік объектісіне басқа осындай объектіге беретін сомадан артық бермейді.

Алдын-ала көру - құн келешекте түсетін пайданы күтуден құралады.

Салым - жеке бөліктің құны оның бүкіл меншік объектісіне салған салымымен өлшенеді.

Тепе-теңділік - өндірістің барлық факторлары объектіден түскен табыс максималды болатындай қатынаста болу керек.

Сәйкестілік - объектінің құны оның сипаттамалары нарық талаптарына сай болғанда құралады және сақталынады.

Ұсыныс және сұраныс - меншік құны сұраныс өскенде өседі және ұсыныс өскенде төмендейді, ал ұсыныс пен сұраныс тең болғанда, нарықтық құн әдетте өндіріске кеткен шығындарды бейнелейді.

Бәсекелестік- екі немесе бірнеше әлуетті сатушылардың сату әрекетіне әсер ету.

Өзгеру - объектінің құны тұрақты болып қала бермейді, уақыт өте келе және объектіге әсер ететін факторлар әсерінен өзгереді.

Ең нәтижелі пайдалану - берілген уақыт аралығында ең көп таза табысты қамтамасыз ететін пайдалану нұсқасы, яғни физикалық мүмкін, жеткілікті негізделген және қаржылай жүзеге асырылатын нұсқа объектінің ең жоғары құнына әкеледі.

Бағалау процесі. Машина мен құралдарды бағалау процесі келесі кезеңдерден тұрады:

Мақсатты қою

Құн түрін анықтау

Бағалау объектісін анықтау, мәліметтерді жинау.

Машиналар мен құралдардың бағалық құнын есептеу

Бағалау нәтижелерінің сәйкестілігі және есеп беруді

Мақсатты қою. Бұл кезеңде бағалаушы бағалау жүргізу қажеттілігі пайда болған жағдайды қарастырады.

Бағалаушыға қажет:

- бағалауға қандай меншік жатқызылатынын анықтау;

- бағалау нәтижелері қалай қолданылатынын талқылау;

- барлық есептер жүргізілетін бағалау мерзімін;

- алынған нәтижелер әділ болатындай барлық мүмкін шектеуліктер мен мүмкіндіктерді бекіту;

- бағалау жұмыстарын жүргізу жоспарын құру;

Құн түрін анықтау. Машиналар мен құралдардды бағалау кезінде құнның бірнеше түрі қолданылады.

Бағалаушы клинтке қойылған мақсатқа лайықты болатын құнның түрін ұсыну керек. Бағалау мақсаты мен құн түрінің арасындағы тәуелділіктер қолданылады:

- меншік құқығын беру - негізделген нарықтық құн;

- сақтандыру - физикалық тозуды есептеп толық қайта өндіру немесе орнын басу құны;

- жарғылық капиталға салым салу;

- қаржыландыру, лизинг -негізделген нарықтық құн, реттелген ликвидация (жою) құны, тездетілген ликвидация құны ;

- серіктестікті бұзу - негізделген нарықтық құн ;

- серіктестіктің салық салуы - негізделген нарықтық құн.

Бағалау объектісін анықтап ақпараттарды жинау. Бұл кезеңде бағалаушы бар құжаттарды, меншік идентификациясын, жұмыс қабілеттілігін, объектінің тұрған жеріндегі жағдайын анықтайды. Бағалау объектісінің идентификациясы кезінде келесідей құрылымды тізім жасау керек:

-атауы, объект түрі;

-әрекеттің нұсқаулығы мен принциптері;

-массасы және өлшемі;

- объектінің тұтыну қасиеттерін анықтайтын негізгі техникалық сипаттамасы;

-басқару жүйесінің сипаттамасы;

- құралдар мен құрылғыларды қоса алғандағы жинақтылығы;

- жасалған уақыты және пайдалануға берілген уақыты;

- фундамент туралы, энергетикалық және ақпараттық желіге қосылуы туралы мәліметтер;

- жеке түйіндер мен агрегаттарды ауыстыру туралы, техникалық қызмет көрсету және жөндеу жұмыстары туралы мәліметтер;

-өндірушінің аты мен реквизиттері.

Машиналар мен құралдарды жүйелендіру және классификациялау кезінде бухгалтерлік есепте қолданылатын стандартты классификацияны қолдануға болады.

Өндіруге, бағалау мерзіміне, объектіге ұқсас объект жасауға кеткен шығындарды анықтау қажет. Бағаланатын құралдың нарығының талдауын жүргізу керек, объектіні болашақта пайдаланғаннан түсетін табысты анықтау керек.

1. 2 Машина және құралдарды бағалау объектілері

Машиналар және құралдар нарығы кеңінен құрастырылған, және әр топтың өзінің мүліктік нарығының секторы бар. Өзінің немесе өндірістің мамандырылғаны бойынша машиналар және құралдардың бөлігінің өзінің шектелген ашық нарығы бар. Жалпы алғанда жылжымайтын мүлік нарығына қарағанда машиналар мен құралдар нарығы анағұрлым белсенді. Бұл машина құрылыс ассортиментінің жаңарылып отыратындығын және ескірген өнімдердің орнына жаңалары шығарылып отыратынын түсіндіреді. Кәсіпорын иелігіндегі және онымен пайдаланылатын машиналар мен құралдар негізгі фондқа жатқызылады.

Бағалаудың алғашқы объктісі болып инвентарлы объект келеді. Аяқталған объект немесе бағаланатын объектке жататын барлық құрылғылары бар заттардың кешені.

Жұмыс және күш машиналарына, өндірістік құралдарына жатқызылатын инвентарлы объектіге кіреді: фундамент, соған жататын тетіктер, приборлар, жеке қоршаулар және машина немесе технологиялық құралдар.

Осылайша, машина мен құралдар бағалауының объектілері болып мыналар саналады:

1. Функционалды дербес машиналар, агрегаттар және құрылғылар;

2. Ағымдық және автоматты желіге технологиялық процеске сәйкес технологиялық машиналар мен көмекші құрылғыларды біріктіретін технологиялық кешендер;

3. Инвентарлық объектінің жиынтығын көрсететін өндірістік құрылымының машиналық немесе станоктық паркі.

Машиналар мен құралдар шаруашылық әрекеттің негізгі фондының белсенді бөлігі ретінде, ал жылжымайтын мүлік пассивті бөлігі ретінде.

Машиналар мен құралдардың нарықтық құнының түрлері

Экономикалық, саяси және сауда сферасындағы жағдайларға байланысты құнның түрлерін анықтау қажеттілігі туындайды

Бағалау жағдайы - бағалауды туғызған белгілі жағдайлар мен шарттар. Машиналар мен құралдар құнын бағалау әдетте нарықтық құн, бастапқы құн, қалпына келтіру құн, қалдық құн, жою құны және сақтандыру құны сияқты құн түрлерін анықтауды талап етеді.

Нарықтық құн түсінігі бүкіл бағалау әрекетінің негізінде жатыр. Бұл құнның анықтамасы “ Қ. Р-дағы бағалау қызметі туралы” Федералды заңда қарастырылған: "бағалау объектісінің нарықтық құны деп берілген бағалану объектісі ашық нарықта бәсекелестік жағдайда шеттетіле алынатын ең ықтималды баға, бар ақпаратты саналы пайдаланып әрекет етуі, ал ал келісім-шарт бағасының көлеміне ешқандай жағдайлар әсер етпейді, яғни:

Келісім-шарттың бір жағы бағаланатын объектіні шеттетуге, ал екінші жақ сол бағаланатын объектіні алуға міндетті емес;

Келісім-шарттың екі жағы да бағаланатын объект туралы толықтай мәлімделінген және өздерінің қызығушылығында әрекет етеді;

Бағалану объектісі қоғамдық оферта ретінде ашық нарықта беріледі;

Бағалану объектісіне төлем ақшалай нысанда беріледі ".

Машиналар мен құралдарды бағалаудың халықаралық тәжірибе нарықтық құнның үш түрін қолдануды ұсынады:

Қолданыстағы негізделген нарықтық құн

Бекітілген құралдың негізделген нарықтық құны;

Орнын ауыстыру кезіндегі негізделген нарықтық құн.

Машиналар мен құралдарды бағалау кезінде бағалаудың мақсаты өндіру және орнын басу құнын бағалау болуы мүмкін.

Бағалау объектісінің қайта өндірі құны - бағалау объектісінің тозуын есепке ала отырып, бағалауды жүргізу мерзіміне шығындардың нарықтық құнындағы бағасы.

Бағалау объектісінің орнын басу құны - бағалау объектісінің тозуын есепке ала отырып, ұқсас материалдар мен технологияларды пайдалана отырып, бағалау мерзіміне нарықтық бағадағы бағаланатын объектіге ұқсас объектіні жасауға кететін шығындар сомасы. Инфляция және басқа да құрылымдық өзгерістер кәсіпорынның негізгі фондының құнсыздануына әкеліп соқтырады. Негізгі фондтардың өндірісіне жинақ көлемін қамтамасыз ете алмайды.

Орнын басу құнының және өндіру құнының негізгі бағыты бухгалтерлік тозуды есептеу, салық және ұлттық байлықты статистикалық есептеу. Негізгі фондтарды қайта-қайта бағалап тұру қажет.

Өндірі немесе орнын басу құнын толықтай анықтау үшін, тозуды есептеу қажет: ол эксплуатация кезінде объектінің құнының жоғалтуын анықтайды. Жұмыс қабілеттілігін жоғалту барысында құнның төмендеуі физикалық иозу деп аталады. Нарықтағы бәсекелестілікті жоғалтумен байланысты құнның төмендеуі моральды тозу деп аталады, ол бәсекелес-объектінің пайда болуымен қатар анықталады.

Экономикалық, саяси, әлеуметтік жағдайлардың өзгеруінен құнның төмендеуі сыртқы немесе экономикалық тозу деп атайды.

Машиналар мен құралдар - жылжымайтын мүлікке жатпайтын материалды меншік объектілері. Олар жиі жылжымалы мүлікке жатқызылады, және белгілі әрекеттерді орындайтын бөлек объект немесе жүйенің бөлігі ретінде әрекет етуі мүмкін.

Транспорттық құрал - жолда адамдарды, жүктерді және олардағы заттарды тасымалдау құрылғысы.

Нарықтық құн - ерікті сатушы және ерікті сатып алушы арасындағы коммерциялық келісім нәтижесінде, бағалау мерзіміне мүліктің бір қолдан екінші қолға өтетін ақшалай сомаға тең есептік көлем; бірақ екі жақ та саналы, ерікті түрде әрекет етеуі керек.

Толық өндіру құны - ағымдағы бағаға есептелген, сондай немесе өте ұқсас материалдардан объектінің көшірмесін жасауға кететін шығын жиынтығы.

Толық орын басу құны - бағаланатын объектіге пайдалылығы бойынша эквивалентті жаңа, ұқсас объектінің ағымдағы құны.

Жоспарлы шамалық ликвидациялық құн - мүлікті сатудан түсетін, ақшалай эквивалентте берілген, есептік көлем, бірақ келесі шарт бойынша, сатушының сатып лушыны тауып алуға кейбір уақыты болады, және ол мүлікті тұрған жеріне және түрі бойынша сатуға міндетті. Бұл құнды тағы реттелген ликвидация деп те атайды.

Тездетілген ликвидация құны - жарнама арқылы жүргізілген, мүлікті ашық түрде сатудан түсетін, ақшалай эквивалентте берілген есептік көлем. Сатушы жедел түрде мүлікті қалай тұрса, қай жерде тұрса сол бойынша сатуға міндетті.

Сақтандыру құны - сақтандыру полисінде бекітілетін және сақтандыру кезінде анықталатын, құралдың нарықтық құны.

Кедендік құн - объект құнына пайыздық қатынаста бекітілген, тарифтік ставка бойынша кедендік баж салығын есептейтін баға.

Пайдалану құны - шығарылып тасталатын және өзінің ресурсын жасап тастаған құралдың құны. Пайдалану құны өзіне агрегаттар, түйіндер, жүйелер құнын қосады.

- Машиналар мен құрал - жабдықтарды бағалау

2. 1 Машиналар мен құралдарды бағалау әдістері.

Объектінің құнын анықтау барысында үш негізгі тәсіл қолданылады: нарықтық, шығындық және табыстық құн.

Шығындық тәсіл дәл көшірмесін өткізу және өндіру құнын анықтауға негізделген.

Бағалау кезінде шығындық тәсіл қолданылады

- арнайы нұсқаулықты машиналар мен құралдар;

-жеке тапсырыс бойынша жасалған объектілер; .

-нарықта оның аналогы жоқ объектілер; .

Шығындық тәсіл келесі әдістеме бойынша жүргізіледі:

Біртекті объект бағасы бойынша

Бағалаудың индекстік әдісі

Элементтік есептесу әдісі.

Ірілендірілген нормативтер бойынша есептесу

Біртекті объект бағасы бойынша

Егер біртекті объект нарықта сұранысқа ие болса және оның бағасы мәлім болса, онда біртекті объектіні жасаудың толық өзіндік құны мынаған тең болады (с п. од ) :

, (9. 1)

, (9. 1)

Ц од -біртекті объектінің бағасы;

Н дс , Н пр - қосылған құн мен табысқа қойылған салық ставкасы;

К р -тауар рентабельділігінің көрсеткіші.

К р анықтағанда келесі ұсыныстармен пайдалануға болады:

к р = 0. 25 - 0. 35 -жоғары сұранысқа ие өнім үшін

к р = 0. 1. - 0. 25 -орташа сұранысқа ие өнім үшін,

к р = 0. 05. - 0. 1 -сұранысы аз өнім үшін.

Ары қарай бағаланатын объектінің қалпына келу құны есептелінеді (S в ) :

,

,

Бағалаудың индекстік әдісі.

Берілген әдіс түзеуші индекстер көмегімен негізгі құнды қазіргі кездегі баға деңгейіне келтіруге мүмкіндік береді:

С = С 0 * I,

С - объектінің ізделініп отырған құны;

С 0 -объектінің негізгі құны;

I - қазіргі кез бен бағалау мерзімі арасындағы машиналар мен құралдардың сәйкес тобы бойынша бағалардың өзгеру индексі. Объектінің негізгі құны ретінде оның қалпына келтіру құны пайдаланылуы мүмкін. Бағалардың өзгеру индексі ретінде Қ. Р-ның статистикалық Агенствасының коэффициенттері қолданылуы мүмкін.

Элементтік есептеу әдісі.

Бұл әдіс бағаланатын объект бірнеше құрамдық бөліктердке жиналатын жағдайда қолданылады.

Берілген әдісте әрекеттер кезегі мынадай:

Объект құрылымы талданып, жеке алынуы мүмкін оның негізгі бөліктерінің тізімі жасалады.

Объектінің әр бөліктері бойынша бағалар туралы ақпараттар жиналады. Егер баға уақыттың әртүрлі кезеңдеріне жатқызылса олар индекстеледі.

Қалпына келтіру құны анықталады S в

,

,

н пр -табысқа салынатын салық ставкасы,

к р - өнімнің рентабельділігінің көрсеткіші

Ірілендірілген нормативтер бойынша есептесу

Берілген әдіс алдын-ала бағаланатын объектіге ұқсас бірнеше объектілерге саналған шығындар нормативтерін пайдалануды қарастырады. Шығындар нормативі - бұл салыстырмалы көрсеткіштер, олар әсер ететін фактор бірлігіне кез-келген ресурстың шығынын анықтайды.

Нарықтық тәсіл.

Берілген тәсілді қолданғанда салыстыру жүргізіледі:

Екінші нарықта сатылатын дәл аналогымен;

Екінші нарықта сатылатын ұқсас аналогымен

Екінші нарық болмағанда тозуына жаңалықтар енгізілген жаңа құралмен.

Бағалау әрекетінің ақпаратпен қамтамасыз болуы. Бағалау кезінде бағалаушы келесі мәліметтерді пайдаланады:

Жаңа және ұсталынған құралдардың белгілі келісім-шарттардың шынайы;

өндіруші прейскурсанттардың немесе делдалдардың бағасы;

ауызша немесе жазбаша сұраныс нәтижесінде алынған ұсыныстардың бағасы;

бағалардың индекстері;

Ақпарат көзі болып табылады:

Жеке байланыстар;

Арнайы баспалар;

Жазбаша немесе ауызша сұраныс;

Жалпы экономикалық және салалық басылымдар.

(Р) көрсеткіші құнға әсер ететін техникалық сипаттамалардың приоритетті есебімен есептелі.

Машиналар мен құралдардың құнын нарықтық тәсілмен анықтау.

Келесі формула бойынша анықталады:

С = С а * Р * I * р,

С а - таңдалған аналогтың нарықтық бағасы;

I - нарықтық құнын анықтау және бағалау жүргізу мерзімі арасындағы кезең бойынша бағалардың өзгеру индексі;

p -түзетуші коэффициент.

- Машиналар мен құралдарды табыстық тәсілмен

бағалау

Табыстық тәсілді пайдалану кәсіпорынның бірнеше жұмыс уақытындағы болашақ табыстарды болжауды қажет етеді. Бірақ машиналар мен құралдарға тиесілі табыстың бөлігін анықтау қиын, себебі табыс барлық активтер мен өндірістік жүйе арқылы жасалады.

Берілген әдіс өзінің құрамына ақша ағымын дисконттау әдісін және табысты тікелей капитализациялау әдістерін қосады.

Табысты тікелей капитализациялау әдісі.

Бұл әдіс белгілі бір уақыттағы таза пайда негізінде объект құнын анықтауды білдіреді. және келесі этаптары бар:

Объектіні пайдаланудан түскен таза пайданы анықтау,

Инвестор үшін ең лайықты капитализация ставкасын анықтау;

Капитализация ставкасы және таза пайда негізінде объект құнын анықтау;

Таза пайданы анықтау .

Таза пайда өнімді шығару және өткізуге ккеткен шығындар мен түскен кіріс арасындағы айырмашылық ретінде анықталады. Бірақ шығындар сомасына амортизациялық есептеулер кірмейді.

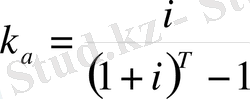

Капитализация ставкасын анықтау.

Капитализация ставкасы объект құны және таза пайда туралы нарықта жиналған ақпараттар негізінде анықталуы мүмкін: немесе келесі формула бойынша :

,

,

- дисконттау ставкасы,

- дисконттау ставкасы,

- амортизация коэффициенті

- амортизация коэффициенті

Дисконттау ставкасы өзіне Қазақстандағы капиталға орташа банктік пайызды қосады. Бұл көрсеткіштердің мәні қаржылық нарықтағы шарттармен анықталады.

Машиналар мен құралдар амортизациясының коэффициенті орын басу фондының моделінен анықталады:

,

,

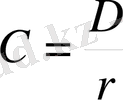

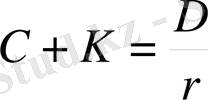

Объект құны тікелей капитализация әдісімен анықталады. Бағалау объектісінің құны мына формуламен анықталады:

,

,

D- таза табыс

r- капитализация ставкасы

К мөлшерінде объектіні жақсарту мақсатында капитал салымдар жасағанда келесі тәуелділік қолданылады:

,

,

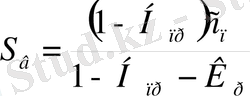

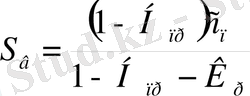

Таза табысты дисконттау әдісі.

Бұл әдіс басқалардан гөрі кәсіпорын құнын дәл анықтауға көмектеседі. Бірақ дәлірек болжау жасағанда қиындықтар туғызады. Машиналар мен құралдар үшін таза табысты дисконттау әдісін қолданғанда келесі әрекеттер орындалады:

Өндірістік жүйенің әрекетінен таза табысты анықтау, бағаланатын машиналық кешенді бөліп алу керек. Таза табыс өнімді өндіру және өткізуге кеткен шығындар мен түскен кіріс арасындағы айырмашылық ретінде анықталады. Ағымдағы өндірістік жүйенің құнын есептеу.

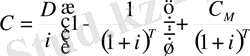

Өндірістік жүйенің ағымдық құны келесі қатынаспен анықталады:

,

,

D- таза табыс

i - дисконт ставкасы,

C M - машиналық кешеннің соңғы мерзіміне қарай өндірістік жүйе мүлігінің қалдық құны.

Машиналық кешеннің құнын анықтау.

Машиналық кешен құны С маш барлық құн жүйесінен жердің, құрылыстар мен ғимараттардың құнын шегерумен анықталады:

С маш =С-С зем -С зд

С зем - жер құны

С зд -ғимараттар мен құрылыстардың құны.

Құрал бірлігінің құнын анықтау. Егер құрал бірлігінің құнын машиналық кешеннің құрамында анықтау керек болса, онда үлестік коэффициенттерді қолданамыз:

С бір =С маш *В бір ,

В бір - үлестік коэффициент. В бір машиналық кешен құнындағы бірліктің баланстық үлес құнына тең.

Бағалау нәтижелерінің ұйғарылуы және есеп беруді жасау.

Бұл кезеңде бағалаушы бағалау құны жөнінде шешім қабылдайды. Бағалаушы алынған нәтижелерді сараптап, себептерді анықтау керек. Осы сараптама нәтижелері бойынша бағалау құнының көлемі жөнінде бір шешім қабылдау керек.

Клиентіне тапсыратын есеп беру жүргізілген зерттеулердің қорытынды нәтижесі болып келеді. Есеп берудің пішіні мен кезектілігі белгіленбейді.

Есеп берудің құрамында болу керек:

Басы

Бағалау мерзімі

Бағалау терминдері мен түсініктерді анықтау

Бағаланатын мүліктің суреттелуі

Өндіріс прцесінің суреттелуі

Бағалау әдістемесі

Қорытынды

Жасалған мүмкіндіктер мен шектеуліктер

Есеп беруді жазу мерзімі

Сертификаттау

3. Транспорттық құралдарды бағалау

- Транспорттық құралдарды бағалау мақсаты мен

пайдалылық қағидасы

Бағалау іс-әрекеті - транспорттағы эксперттік әрекеттің бір түрі. Бағалау әрекетінің негізгі мақсаты физикалық, заңды тұлғалардың мемлекетпен иелену, басқару, пайдалану жөнінде құқықтық қатынастар пайда болған кезде транспорттық құралдың бағасын анықтау. Транспорттағы бағалау әрекеті келесі негізгі бағыттарда жүзеге асады:

- өзінің қызығушылықтарын мемлекеттік қорғау үшін және экономикалық қауіпсіздікті қамтамасыз ету үшін мемлекеттік реттеу;

- мемлекетпен мойындалатын әрекет, (кедендік шекарадан өткенде көлікті бағалау, салық салу үшін, көлікті мұраға алған кезде немесе сыйлаған кезде) ;

- физикалық және заңды тұлғалар үшін ерікті эксперттік қызмет көрсету;

Қазіргі кезде транспорттық құралдарды бағалау қажеттілігі мына жағдайларда туындайды:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz