Кәсіпорындағы залалсыздық нүктесін анықтаудың тәсілдері, модельдері және практикалық мәселелері

.

Жоспар

КІРІСПЕ. . 2

I БӨЛІМ. ЗАЛАЛСЫЗДЫҚ НҮКТЕСІ . . . 5

1. 1 Қазіргі кездегі залалсыздықтың концепциясы . . . 5

1. 2 Залалсыздық нүктелері . . . 10

II БӨЛІМ. Залалсыздықты анықтау тәсілдері . . . 18

2. 1 Теңдеу тәсілі . . . 18

2. 2 Маржиналдық табыс тәсілі . . . 20

2. 3 Графиктік тәсіл . . . 21

2. 4 Өндірістің залалсыздығын талдаудағы математикалық тәсіл . . . 29

III БӨЛІМ. Залалсыздық модельдері . . . 34

3. 1 Экономикалық модель . . . 34

3. 2 Залалсыздықтың бухгалтерлік моделі . . . 38

3. 3 Жиек қауіпсіздігі (кромка безопасности) . . . 42

3. 4 Залалсыздық нүктесін анықтаудағы қиыншылықтар . . . 45

3. 5 Залалсыздықты жоспарлау . . . 47

КІРІСПЕ

Қазіргі заманғы экономикада кәсіпорын қызметінің ең маңызды мақсаты пайда табу болып табылады. Осы талап бойынша кәсіпорын тұрақты өмір сүре алады және өзінің экономикалық өсуін қамтамасыз ете алады. Кәсіпорынның тұрақты табысы капиталға салынған дивидент түрінде көрінеді, ол жаңа инвесторларды тартуға, сәйкесінше меншікті кпмталды жоғарлатуға мүмкіндік береді. Сондықтан қазіргі таңда кәсіпорынның қызметінің тиімділігіне байланысты көптеген қызығушылықтар туындауда. Бұл сұрақтың ең маңызды аспектісі кәсіпорын қызметінің залалсыздығы болып табылады, ол бухгалтерлік содан кейін экономикалық табыстарды алудың бірінші қадамы болып келеді.

Залалсыздық нүктесі - сатудан алынған түсім өнімді өндіруге кететін барлық шығындарды жабатын кәсіпорынның өнімді сату көлемі, сонымен қатар кәсіпорын меншікті капиталының орташа нарықтық пайызы және қалынты кәсіпкерлік табыс.

Залалсыздықты талдаудың мақсаты - егер өнімді өндіру деңгейі немесе өнім өндіру көлемі өзгерген жағдайда, бұл мәселелер кәсіпорынның қаржылық қорытындысына қалай әсер ететіндігін анықтау болып табылады. Бұл ақпрат кәсіпорынды басқарушы мамандарға өте маңызды болып келеді, себебі сатудан түсетін жиынтық табысқа және жиынтық шығындар мен пайдаға әсер ететін ең негізгі факторлардың бірі ол өнім шығарылымы мен өнім өндіру көлемі. Осы себепке байланысты кәсіпорын басшылары көп назарды өнімнің шығарылымына аударады, өйткені бұл мәселені білу басшыларға шығарылымның ауыспалы (критический) деңгейін білуге, мысалы табыс максималды болып клетін деңгейді анықтауға немесе табыс та, не шығындарда болмайтын шығарылымның деңгейін анықтауға мүмкіндік береді.

Міне осы жағдайларға байланысты, осы кәсіпорын қызметіне байланысты, оның өмір сүруінің негізі болып табылатын мәселелерді нақты түрде шешу мақсатында мен курстық жұмысымды осы тақырып бойынша жаздым. Себебі жоғарыда атап өткеніміздей қазіргі заманда әр кәсіпорын өзінің қызметін тиімді жүргізуге тырысады, тиімді яғни максималды түрде пайда табу және жалпы шығындарын мүмкіндігінше минималды деңгейге дейін азайту болып келеді.

Жұмыстың мақсаты залалсыздық нүктесін талдаудың тәсілдерінің мазмұнын толық ашып көрсету, залалсыздық нүктесінің экономикалық және бухгалтерлік модельдерін құрып, олардың арасындағы айырмашылықтарды ескере отырып ең қолайлы модельді анықтау, сонымен қатар осы залалсыздық нүктесіндегі жиек қауіпсіздігін анықтап олардың әр бір түріне түсінік беру.

Сонымен қатар мен бұл курстық жұмысымда қазіргі кезде барлық кәсіпорын басшыларын қызықтыратын ең маңызды мәселе, яғни залалсыздық нүктесін анықтаудағы қиыншылықтарды талдап. Оны графиктік тұрғыда түсіндіруге тырысамын.

Бұл мәліметтердің талдауын жүргізу үшін біз өнім өндіру көлемінің өзгеруін, сонымен қатар сату, шығындар және таза пайдаға байланысты жиынтық табыстың өзгеруін жүйелік тұрғыда қарастырамыз. Бұл байланыстардың модельдерін құру үшін залалсыздық нүктесі кәсіпорын әрқашан басынан өткізіп отыратын шынайы өмірлік талаптарды оңайлатады. Залалсыздық модельдері негізінен көптеген ұйғарымдар мен шектеулер негізінде құрылады. Соған қарамастан да бұндай талдау шешім қабылдаудың ең мықты құралы болып табылады.

Зерттеу талаптары:

- Қазіргі кездегі залалсыздық концепциясының маңыздылығын ашып көрсету;

- Залалсыздық нүктелерінің түрлерін жеке - жеке талдау арқылы оларды мысал негізінде түсіндіру;

- Залалсыздықты анықтау тәсілдерінің мазмұнын ашып көрсету, математикалық тәсілге ерекше көңіл бөлу;

- Залалсыздық модельдерін құрып, олардың арасындағы айырмашылықтарды көрсету;

- Жиек қауіпсіздігін талдау;

- Қазіргі кездегі залалсыздық нүктесін анықтаудағы қиыншылықтарды график негізінде түсіндіру;

Жұмыстың құрылымы: курсық жұмыс кіріспеден, үш негізгі бөлімнен, қорытындыдан және қолданылған әдебиеттер тізімінен тұрады.

I БӨЛІМ. ЗАЛАЛСЫЗДЫҚ НҮКТЕСІ

1. 1 Қазіргі кездегі залалсыздықтың концепциясы

Қазіргі кезде кез-келген кәсәпорын қызметінің мақсаты пайда табу екені белгілі. Осы негізге сүйене отырып кәсәпорын қалыпты түрде өмір сүре алады және өзіне әрі қарай өсу негізін қамтамасыз ете алады. Кәсіпорынның қалыпты пайдасы капиталға салынған дивиденттер түрінде көрінеді, ол жаңа мүдделерді тартуға, сәйкесінше кәсіпорын капиталының өсуіне ықпал етеді. Осыған сәйкес қазіргі кезде кәсәпорын қызметінің табыстылығына өте көп көңіл бөлінеді. Бұл сұрақтың ең басты аспектісі бухгалтерлік және де экономикалық пайда алудың бірінші қадамы болып табылатын кәсіпорын қызметінің залалсыздық концепциясы болып келеді.

Экономикалық теория тұрғысынан қарағанда залалсыздық ұзақ мерзімді тепе-теңдік жағдайында болып келетін қазіргі заманғы бәсекеге қабылетті нарық жағдайындағы кәсәіпорынның қалыпты жағдайы болып табылады. Осы жағдайда біз кәсіпорын шығындарының құрамына инвестицияланған капиталдан алынатын пайданың орташа нарықтық ставкасы мен кәсіпорынның қалыпты пайдасын қосатын экономикалық пайданы негізге аламыз. Бұндай жағдайларда залалсыздықтың анықтамасы келесідей түрде болады:

залалсыздық нүктесі - өнімдерді сату кезінде барлық өндіріске кеткен шығындарды толық жабатын кәсіпорынның өнім көлемі, соның ішінде меншік капиталына орта нарықтық пайыздар мен қалыпты кәсіпкерлік пайда.

Негізінен егер кәсіпорынның бухгалтерлік пайдасы болса, яғни сату мен ақша қаражаттарынан алынған пайда сальдосы сатылған өнімдердің өндірілуіне қатысты оң әсер етсе, онда ол залалсыздық нүктесіне, яғни экономикалық пайдаға жетпеуі де мүмкін. Мысалы, кәсіпорын пайдасы кәсіпорынның меншікті капиталына қатысты орта нарықтық пайызынан аз болуы да мүмкін. Сәйкесінше оданда көп пайда алып келетін капиталды қолданудың басқа да әдістері бар. Осыған сәйкес залалсыздық нүктесі түсінігі кәсіпорын қызметінің тиімділігінің ең басты критериі болып табылады. Қалыптасқан нарықтық конъюктура тұрғысынан қарағанда залалсыздық нүктесіне жетпеген кәсіпорынның қызметі тиімсіз болып табылады. Дегенменде бұл факт кәсіпорын әрі қарай өмір сүре алмайды дегенді білдірмеіді. Бұл сұраққа толығымен жауап беру үшін алдымен кәсіпорынның шығындарының құрылымын детальды түрде зерттеу қажет. Пайданы макимализациялау процесі экономикалық мағынада залалсыздық нүктесін табу процесіне эквивалентті. Кәсіпорынның максималды пайдасына пайда шығындарға тең болғандағы өндірісте қол жеткізуге болады.

Оптималды түрде пайдаға немесе шығынға жететіндігін анықтау үшін біз кәсіпорынның бағасы мен орташа толық шығындардың қатынасын қарастыру керекпіз. Оны негізінен график түрінде қарастырған өте қолайлы болып келеді:

- Жағдай

Бұл жағдайда шекті пайда мен шекті шығын сатылған өнім көлемінің бағасы орташа толық шығындардан көп болып келетін нүктеде теңеседі. Сәйкесінше бұл жағдайда кәсіпорын өзінің экономикалық пайдасын максималды түрде арттырады. Бұл график бойынша экономикалық пайданың шамасын оңай түрде көруге болады.

Мұндағы:

- кәсіпорынның өнімді өндіруге кеткен толық шығындары;

- кәсіпорынның өнімді өндіруге кеткен толық шығындары;

- сатылған өнімдерден түскен толық пайда;

- сатылған өнімдерден түскен толық пайда;

- экономикалық табыс;

- экономикалық табыс;

- Жағдай

Бұндай құрылым жағдайында кәсіпорын ешқандай экономикалық пайда алмайды, себебі оның шығындары оптималды өндіріс тұрғысынан жиынтық пайдаға тең болып келеді.

Мүмкін болатын келесі екі жағдайларды қарастыру үшін бізге орташа айнымалы шығындар, яғни шығарылатын өнімнің әр данасына келетін айнымалы шығындврдың бір бөлігі қажет болады.

3. Жағдай

Бұл жағдайда өнім шығарылуының оптималды көлем нүктесіндегі кәсіпорынның өнімдерді сатудан алатын жиынтық табысы жиынтық шығындарды жабуға жеткіліксіз болып табылады. Бұндай жағдайда өндірісті жалғастыру тиімді болып табылады, себебі кәсіпорын тұрақты шығындары өнімнің көлеміне байланысты емес. Бұл жерде экономикалық шығындардың болуы бухгалтерлік шығындардың болуы керек екендігін білдірмейтіндігін ескеру қажет. Шын мәнәнде экономикалық шығындар мысалы өндіріске инвестицияланған капиталдың төмендеген пайыздарын төлеген жағдай пайда болуы мүмкін.

4. Жағдай

Бұл жағдайда жиынтық табысы айнымалы шығындарды жабуға да жеткіліксіз болып келеді. Сондықтан да баға мен шығындардың бұндай құрылымы кезінде өндірісті тоқтату ең тиімді шешем болып табылады.

1. 2 Залалсыздық нүктелері

1) Өнім бірлігінің санына байланысты залалсыздықтың классикалық нүктесі - жалпы шығындардың (TC=TR) орнын толтыруды ұйғарады немесе болжайды . Егер кәсіпорын шығындары сатылған өнімдерден алынған пайдаға тең болатын болса онда бұндай сату көлемі шекті деп саналады.

Бір өнімді нұсқада залалсыздық нүктесінің мағнасы шығарылады (Qб) :

TR=P*Q=TC=FC+VC=FC+AVC*Q

Бұл формула залалсыздықтың классикалық нүктесі деп аталады.

1 сурет. Классикалық залалсыздық нүктесі

Өнім бірлігінің санына байланысты залалсыздықтың классикалық нүктесін есептуге мысал.

Кәсіпорында «мини-опт» түріндегі бірнеше дүкендерді ашу туралы шешім қабылданады. Олардың сипаттамасы:

- Шағын специализация ( А4 форматындағы офистік қағаз) ;

- Шағын аумақтағы сауда орны (20кв. м) ;

- Минималды сауда персоналдары ( 2 адамға дейін) ;

- Сату формасы - майда котерме сауда;

Төмендегі кестеге сүйене отырып әр дүкенге кетірілген мәліметтерге байланысты шекті нүктесін табу;

Мәліметтер:

Бағасы бір біплікке (қағаз 80g/m 500*A4) 224тг

Бір бірліккешыққан айнымалы шығындар 180тг

Тұрақты шығындар ( лицензияға, жалға, жұмысшыларға төленетін еңбекақы), период - ай. 1тг

Бір бірлікке арналған маржиналды табыс: 224 -180=44тг

Шекті нүктені мына формуламен есептейміз:

Залалсыздық нүктесі = Тұрақты шығындар/Бір бірлікке арналған маржиналды табыс

Осы жағдайда залалсыздық нүктесі 1:44=227, 27

Дүкенге шекті нүетеге жету үшін аптасына алты күн жұмыс күні жағдайда бір ай ішінде 228 пачка қағаз (күніне 10 пачка) сату керек.

2) Залалсыздықты көп өнімділікпен талдау. Бұл жағдайдың математикасын қарастырайық. Түсім әрине жалпы шығындарды жабуы тиіс. Осы жағдайда біз бір залалсыздық нүктесін ғана емес, N- кеңістігінде жазықтықты аламыз, N мұнда өнім түрлерінің саны. Классикалық басқру есебінде тұрақтылыққа байланысты

Басқа өнімдердің шығарылуы белгілі болған жағдайдағы бір өнімнің залалсыздық нүктесі. Бұл жағдай өте маңызды болып табылады. Осы белгілі шығарылым TR0 түріндегі түсімді және VC0 түріндегі шығындарды келтірсін. Онда өндірістің залалсыздығын қамтамасыз ететін негізгі өнім шығарылымы мынандай:

Абзорпшн кост негізінднгі залалсыздық нүктесі. Кейбір жағдайларда әр өнімге өзінің белгіленген шығындарын жібере отырып Абзорпшн кост логикаларын қолданады:

Шығарылымның белгіленген пропорциялары негізіндегі залалсыздық нүктесі. Бұл жағдайды мысал ретінде түсіндірген өте қолайлы болып табылады. Мысал:

Кәсіпорын 1:2 пропорциясында екі түрлі өнім шығарады. Өнімнің бір бірлігіне келетін маржиналдық табыс сәйкесінше 3 және 1 евроға тең. Бірінші өнімнің бір комплектіне және екінші өнімнің екі бірлігіне қатысты маржиналды табыстың қорытындысы мынандай:

3+2*1=5. Белгіленген шығындарды, яғни 5 евроны жабу үшін 5:5=1 комплект керек. Комплекттер негізіндегі залалсыздық нүктесінің жалпы формуласы мынандай:

Жетілген Директ кост базасындағы залалсыздық нүктесі. Белгілі бір өнімді дайындау кезінде оны дайындаудың әр қадамынды оған өзінің индивидуалды шығындары апарылады. Ең алдымен біз соларды жабуға тиіспіз:

Бұл нүктелер маржиналды және айнымалы залалсыздық нүктелеріне өте ұқсас болып келеді. Өкінішке орай қалған белгіленген шығындарды өнімдер арасында бір балансталған база негізінде бөлу мүмкін емес. Егер барлық өнімдер «сауылған сыйыр» болған жағдайда онда ондай база ретінде маржиналды табыс болар еді. Бірақ залалсыздық нүктесі процесінде шығарылым да, маржиналдық табыс та, түсімде жұмыс істемейді.

Екінші қадамда біз қалған шығындарды жіктеуге тиіспіз:

Нұсқалар:

- Әр өнімдер арасында тең бөлу, егер белгілі бір өнімге негізгі қалау жасалмаса;

- Жоспарланған түсім пропорцияларында;

- Жоспар болған жағдайда балансталған базаларға қайта оралуға болады ( мысалы, маржиналды табыс), бірақ өзіндік шығындарды жабуға апарылған өнімдердің бір бөлігінсіз.

Залалсыздық нүктесін Дирек костинг базасында анықтау үшін мысал:

Кәсіпорын екі өнім, яғни «Альфа» және «Бета» өнімдерін шығарады, сәйкесінше олардың бір данасы 9 жцне 20 а. б. - мен сатылады. Орташа айнымалы шығындар (AVC) 4 және 10 а. б. көлемінде жоспарланған.

«Альфа» өнімі үшін индивидуалды түрде белгіленген шығындар 2000 а. б., ал «Бета» үшін 8000 а. б. құрады. Қалған белгіленген шығындаар 1 а. б. тең болып шықты. Әр түрлі нұсқалар арқылы залалсыздық нүктесін анықтап көрейік.

Ең алдымен белгіленген өзіндік шығындардың жабылуын есептейік:

а) бөлінбеген белгіленген шығындарды теңдей бөлген жағдайда (өнім түріне 5000) мынаны аламыз:

б) Пропорционалды жоспар бойынша бөлген жағдайда, ол жоспар мынандай деп ұйғарайық : 2900 және 2175, бірлікте . Жіктеу базасы ретінде өзіндік белгіленген шығындарды жаппағанға дейінгі түсімді қарастырамыз.

22500а. б. = 2900*9-400*9 «Альфа» үшін

27500а. б. = 2175*20 - 800*20=20 «Бета» үшін

Қорытындысы:

в) Маржиналды база былай деп ұйғарады: жоспарланған шығарылым өзіндік жабу көлеміне қатысты төмендейді:

2900 - 400 = 2500 2175 - 800 = 1375

Содан кейін шығарылымның төмендеген жоспарының маржиналды табысы есептеледі:

2500 × 5 = 12500 1375 × 10 = 13750

Қорытындысы:

Қорытындысы: есептеулер кезіндегі ауытқулар өте күрделі емес, сондықтан да келтірілген тәсілдерді қолдануға болады, бірақ Б және В тәсілдерін қолданған жөн.

Б - дамып келе жатқан нарық пен өнімдер үшін;

В - «сауылған сыйырлар үшін»;

3) Түсімге байланысты залалсыздықтың классикалық нүктесі. Түсімнің құрылымы өте маңызды емес жағдайларда өзгереді деп қарастырайық. Бұл жерде пайда нөлге айналатындай түсімнің мағынасын анықтау керек. Бұл үшін экономистке түсімдегі айнымалы шығындардың бөлігін көрсететін k коэффициенті керек. Оны жалпы шығындар мен түсімдегі пайда құрамындағы айнымалы шығындарды біле отырып табу қиын емес. Қорытындысында мынаны аламыз:

Мысалы:

- Түсімдегі айнымалы шығындар бөлігі = 9742/16800 = 58%

- Белгіленген шығындар = 5816

- Залалсыздық нүктесі = 5816/(1-0, 58) = 13848

4) Залалсыздықтың LCC нүктесі.

LCC талдауына қатысты мысал:

Ресей кәсіпорындарының корсорциумы жаңа самолеттың ғылыми зерттеу және тәжірибе - конструкторлық жұмыстарына 500 миллион а. б. көлемінде ақша салды. Айнымалы шығындар 700 миллион а. б. - нен қалыптасады, сонымен қатар жылдық белгіленген шығындар 50 миллион а. б. Бір самолетке кететін айнымалы шығындар - 10 миллион а. б. . Бір жылда 25 самолет жасалады деп жоспарлануда, ал нарықта оларды тек 16 миллион а. б. сатуға болады. Барлық шығындарды жабу үшін уақыт факторынын есептемегенде қанша самолет жасау керек және оған қанша жыл қажеи?

Шығарылуы:

Y белгісіз жылдар санын белгілейік. Тұрақты шығындар залалсыздық нүктесіне жету жылдарының санына байланысты болады: 700+50* Y.

Y жыл ішіндегі жалпы шығындар мен түсімді теңестірейік:

700 + 50 × Y + 25 × 10 × Y = 25 × 16 × Y.

Осыдан Y = 7 жыл, 7 жылда 175 самолет өндіріледі.

5) Залалсыздықтың маржиналдынүктесі. Қазіргі замандағы күрделі өндіріс жағдайында маржиналды шығындар бірден бағадан төмен болмайды. Өнімнің қосымша бірлігінің залалсыздығын қамтамасыз ететін шығарылым мынамен анықталады:

Q бм : Р = МС(Q бм ) . (8)

Бұл нүкте кәсіпорын « плюс» жағдайына қарай жұмыс бастағанын көрсетеді. 8 формула барлық жағдайда ад индивидуалды болып кеелі.

6) Айнымалы шығындардың залалсыздық нүктесі.

TR = VC или Р = AVC. (9)

Бұл нүкте жақында тұрақты шығындардың жабылуы жүзеге асырылатынын көрсетеді. Бұл жаңа өнімді ойластырып тапқан менеджерлерге де және де кәсіпорын басшыларына өте қолайлы болып табылады. Бұл жерде де оданда тиімдірек формула жоқ, себебі 9 формула да индивидуалды болып келеді.

II БӨЛІМ. Залалсыздықты анықтау тәсілдері

2. 1 Теңдеу тәсілі

Қазіргі кезде залалсыздық нүктесін анықтаудың үш тәсілі бар:

- Теңдеу тәсілі;

- Маржиналдық табыс тәсілі;

- Графиктік тәсіл;

Залалсыздық нүктесімен байланысты бірінші мәселе бұл залалсыздыққа қол жеткізуге болатын өнім көлемінің шекті көлемін анықтау болып табылады.

1. Теңдеу тәсілі

Қаржылық жағдайдың қорытындысы туралы есептің схемасы жалпылама түрде мынандай болып келеді:

Түсім - Айнымалы шығындар = Таза пайда

(Өнімнің бір бірлігінің бағасы * Бірліктер саны) - ( Өнімнің бір бірлігіне айнымалы шығындар * Бірліктер саны) = Тұрақты шығындар = Таза пайда;

Зерттеліп жатқан уақыт кезеңіндегі табысты - П, өнімнің бір бірлігінің бағасын - Р, Х - көрсетілген уақыт ішіндегі өндірілген және сатылған өнім көлемі, а - белгіленген шығындардың дәрежесі, в - өндірілген өнімнің айнымалы шығындары деп белгілейік. Бұндай жағдайда « Табыс- пайда - шығынның» теңдеуі мынандай болып келеді:

П = Р*х (а+в*х) (1)

Немесе

П = (Р - в) *х - а

Теңдеудің соңғы формуласы барлық факторлар сату көлеміне байланысты және байланысты емес болып бөлінетіндігін көрсетеді. Сонымен қатар бәріміз білетіндей кәсіпорынның барлық шығындары тұрақты және айнымалы болып бөлуге болатындығы бәрімізге белгілі. Параметрлердің анықталуы кезінде біз барлық шығындарды сатылған өнімге және өндірілген өнімге бөлгенімізді ескере кеткен жөн. Бұндай айырмашылықтар басқру есебіндегі екі жағдайда маңызды болып келеді, яғни Абзорпшн кост пен Дирек костта. Абзорпшн кост әдісімен өнімнің өзіндік құнын калькуляциялау кезінде барлық шығындар сатылған өнімдер мен өнімдердің қалдықтары арасында жіктеледі. Ал Дирек кост әдісі кезінде барлық тұрақты шығындар сатылған өнімнің өзіндік құнына апарылады. Бірінші теңдеуді қолдану арқылы залалсыздық нүктесін табу өте оңай болып табылады. Залалсыздық нүктесіне жететін шығарылымның көлемі мына жағдаймен анықталады:

П = 0

ол мынаған тең

хо = (П+а) / (Р-а) = а/(Р-в) (2)

Мысал ретінде Experimental Electroniks Inc. кәсіпорнына залалсыздық нүктесін есептейміз. Ол үшін бізгн мынандай мәліметтер қажет:

Бір электронды блоктың бағасы 5000 а. б.

Айнымалы шығындар 4000 а. б.

Тұрақты шығындар 20 000а. б.

Кәсіпорын қызметінің залалсыздық нүктесіне жететін өнім шығарудың максималды көлемі:

хо = 2 / ( 5000 - 4000) = 20 (дана)

Сонымен қатар біз екінші теңдеуді қолдана отырып табыстың белгілі бір бөлігін алу үшін қанша өнім өндіру қажет екендігін анықтай аламыз. Сонымен бұл кәсіпорын 1 а. б көлемінде пайда алу үшін оған мынанша өнім өндіру қажет:

х =( 1+2) / ( 5000 - 4000) = 30 (дана)

- Маржиналдық табыс тәсілі

Маржиналды табыс ретіндегі пайданы біз бір өнімнің өндірілуінен алынатын пайда ретінде түсінуіміз керек. Біздің мысалымызда маржиналды табыс мынаған тең:

5000 - 4000 = 1000 бір бірлікке

Онда екінші формула мына түрде қайта жазылатын еді: (3)

Өндірістің

шекті көлемі = Тұрақты шығындар / Бір бірлікке есептелген маржиналды табыс

Өндірістің көлемін анықтау үшін:

Өндіріс көлемі = (Пайда + Тұрақты шығындар) / Бір бірлікке есептелген маржиналды табыс

Осыған сәйкес залалсыздық нүктесіндегі қаржылық есеп мынандай түрде берілуі мүмкін:

Всего, $ На единицу, $

Выручка 5000$ * 20 единиц 1 5000

Переменные расходы 4000$ * 20 единиц 8 4000

Маржинальный доход 2 1000

Постоянные расходы 2 1000

Чистая прибыль 0 0

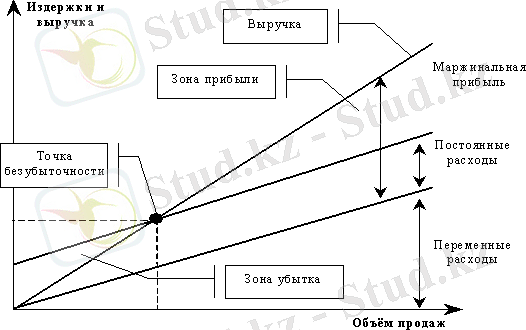

- Графиктік тәсіл

Жоғарда қарастырылған екі әдіс статикалық әдістер болып табылады. Шын мәнінде біз белгіленген сату бағасын, айнымалы шығындарды, тұрақты шығындар мен пайданы қарастырудамыз. Ары қарай біз берілген мәліметтерге сүйене отырып берілген пайдаға жететін өдіріс көлемін анықтаймыз. Егер біз пайданың белгіленген мөлшерінен бас тартатын болсақ онда біз графиктік түрде оны өте оңай көрсетуге болатын шығарылым көлемі мен пайда арасындағы тығыз байланысты аламыз. Бұл үшін бізге бір графикке келесі үш сызықтарды біріктіру керек:

Осыдан біз шығындар, пайда және сату көлемі туралы мынандай талдау графигін аламыз:

Бұл графикта айнымалы шығындар мен түсім сызықтары бір нүктеден шығатындығын және екеуінің арасындағы айырма маржиналды пайдаа екенін ескере кету қажет. Біз бұл графикті қолдана отырып осы немесе басқа да шығару көлеміне байланысты пайда немесе шығындардың шамасын оңай анықтай аламыз.

Кейбір кездерде түсім мен жалпы шығындарды екі графикте емес екі графиктің арасындағы айырмашылық ретінде алынатын таза табыстың бір графигі ретінде қараған ыңғайлы болып келеді.

Біз өнім шығару, түсім, шығыс және пайда арасындағы тәуелділікке байланысты өте қолайлы құрал, яғни графиктік талдауды алдық. Бұл тәсілді сонымен қатар өндірістің көлемі мен басқа да қаржылық көрсеткіштің арасындағы тәуелділіктер жағдайында да қолдануға болады. Денгенімен, бұл тәсілдің өзіне тән кемшілігін де айта кету қажет, яғни бұл тәсіл өте нақты қорытындылар бермейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz