Қазақстан Республикасындағы жылжымайтын мүлік: түсінігі, бағалаудың теориялық негіздері және салық салу тәртібі

ЖОСПАР

КІРІСПЕ

1 ЖЫЛЖЫМАЙТЫН МҮЛІК ТҮСІНІГІ ЖӘНЕ ОНЫ БАҒАЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Жылжымайтын мүлік түсінігі және құрамы

1. 2 Бағалаудың негізгі қағидалары мен жылжымайтын мүлікті бағалау әдістері

2 ЖЫЛЖЫМАЙТЫН МҮЛІККЕ САЛЫҚ САЛУ ТӘРТІБІ

2. 1 Салық салу тәртібі

2. 2 Салық салу мақсатында объект жағдайын бағалау әдісі

ҚОРЫТЫНДЫ

ӘДЕБИЕТТЕР ТІЗІМІ

КІРІСПЕ

Салық салу мақсатында Қазақстан нарығындағы жылжымайтын мүлік экономикасын проблемалары кең ауқымды, күрделі мәселелер жиынтығын қамтиды. Оларды Қазақстан Ұлттық экономикасының нарықтық қатынасқа өтуі сол қатынастар жағдайында іс-әрекеттерге байланысты туындайтын көптеген сұрақтарға жауап іздеу барысында шешу қажетгілігі алдымызда тұрғаны анық. Ең маңыздысы жылжымайтын мүлік нарығының жағдайымен болашағы зор болып отырғандығы белгілі. Сол себепті еліміздегі ғимараттар мен тұрғын үйлерді тұрғызуда ең көп капитал бөлініп отырғандығы белгілі. Жылжымайтын мүлік объектілері құрылысын ұзақ мерзімді қаржыландырудың неігзгі бағыттарына ипотекалық несиелеу мен құрылыс жинақтары жүйесі жатады. Қазақстан үшін тұрғын үй саясатының басым бағыты ипотекалық несиелеу мен құрылыс жинақтары. Осының өзі біздің жылжымайтын мүліктің қалыптасып келе жатқандығын көрсетеді.

Қазақстан Республикасының нарықтық қатынастар дамуының қазіргі әлеуметтік-экономикалық ерекшелігін талдау, аралас экономиканың қалыптасуы бітіру жұмысында қарастырылған модельдерді пайдалану арқылы жылжымайтын мүлік нарығында салық салудың теориялық және практикалық мәселелерін зерттеу, сонымен қатар алдыңғы теориялық нұсқауларды іс жүзінде жүзеге асыру болып табылады. Қандай болмасын, оның негізгі критериі салық салу мақсатындағы нарықтық құнды анықтау және түсіндіру болып табылады.

Қазақстан Республикасының салық салу мақсатындағы жылжымайтын мүлік нарығының ерекшеліктерін айқындау, Қазақстан экономикасындағы жылжымайтын мүлік нарығының ахуалын зерттеу. Жылжымайтын мүлік нарығын дамыту үшін экономикадағы ұйымдық экономикалық және құқықтық жағдайларды қарастыру. Оның маңыздылығы жылжымайтын мүліктің салық салу мақсатында құнын анықтау, сондықтан негізгі жағдайларға Қазақстан Республикасындағы жылжымайтын мүлік жылжымайтын мүлік қатынастарын жетілдіру бағдарламаларын айқындау мен оны тәжірибе жүзінде тану мүмкіндігі. Зерттеу нәтижесінде алынған қорытындылар мен ұсыныстар нақты мәселені әрі қарай теориялық қарастыруға, сонымен қатар Қазақстан экономикасының алдында тұрған өзекті мәселелерді шешуге бағытталған.

1 ЖЫЛЖЫМАЙТЫН МҮЛІК ТҮСІНІГІ ЖӘНЕ ОНЫ БАҒАЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Жылжымайтын мүлік түсінігі және құрамы

Жылжымайтын мүліктің жермен тікелей және тығыз байланыстылығы оның маңызды белгісі деумен қатар, жылжымайтын мүліктің негізгі элементгерінің ең біріншісі де жер екендігін баса көрсетуіміз дұрыс болар.

Жылжымайтын мүліктің дамыған объектісі негізгі үш элементтен тұрады. Олар жер (жер телімі), жерді жетілдіру (жақсарту) және жылжымайтын мүлік жабдықтары (құрамдас бөлшектері) . Аталған элементтер өздерінің мәні тұрғысынан адамдардың табиғатты (жерді) игеру кездерін көрсетеді, сондықтан да тек қана жердің өзінен тұратын жылжымайтын мүлік объектісі бар болуы мүмкін, ал объектінің «жақсартудан», «жетілдіруден» басталуы, әрине мүмкін болмайтын құбылыс. Кез-келген жылжымайтын мүлік объектісінің табиғи негізі және алғашқы құрамдас бөлігі жер болып табылады. Ақиқаты сол, жылжымайтын мүлік объектісін анықтайтын басты белгі оның жермен байланыстылығында болса керек. Бір жер учаскесінің өзінде-ақ архитектурасы, пайдаланылған материалдары, көзделген мақсаты бойынша әр түрлі ғимараттар тұрғызуға болады. Тек қана бір нәрсе өзгермейді - ол ғимараттың белгілі бір жер үстімен берік байланыстылығы.

Жердегі анық бір орынға байланыстылығын жылжымайтын мүлікке жақын тұрған ғимараттың, құрылғылардың, көлік жолдарының, аудандағы экологиялық жағдайдың әсері болады. Сондықтан жылжымайтын мүліктің тұрған орны - оның бағасына, өтімділігіне, табыстылығына және т. б. экономикалық параметрлеріне мейлінше әсер ететін басты сипаттамасы. Олай болса жылжымайтын мүліктің түрған орны оның тек географиялық сипаты ғана емес, көбінесе экономикалық сипаттамасы екендігі анық шешілген мәселе. жылжымайтын мүлік объектілері өздерінің географиялық жағдайы бойынша бір-бірінен едәуір ерекшеленіп экономикалық сипаты бойынша өте жақын болуы әбден мүмкін. Бұл арада іскерлік, белсенділік деңгейі, тұғындардың әлеуметтік құрамы және т. б. туралы айтып отырмыз. Сонымен, жылжымайтын мүліктің тұрған орны оның бағалылығын анықтайтын факторлардың бірі ретінде едәуір экономикалық маңызы бар екендігі түсінікті болды. Егер, ол өндірістік немесе жеке тұтыну үшін алынса, реалды активтердің бірі ретінде қарастырылады. Сондықтан, жылжымайтын мүлікті кәсіпорынның қызметі үшін пайдаланған жағдайда «операциялық» жылжымайтын мүлік түсінігі қолданылады да, өндірістік қызметтен тыс пайда болуы үшін жылжымалы мүлікті «инвестициялық» жылжымалы мүлік деп атайды. Әрине жылжымайтын мүліктің бір объектісінің әр түрлі экономикалық көзқарас тарапынан пайдаланылуы әр түрлі бағалылықта болуына итермелейтіні де рас. Сонымен, жылжымайтын мүлік: инвестициялық жылжымайтын мүлік (қаржылық активтің бір түрі) және операциялық жылжымайтын мүлік (өндірістік немесе жеке пайдалану) түрлерінде сатып алынады немесе жалға беріледі екен.

Жылжымайтын мүлік нарығы бір бірінен баға деңгейімен, тәуелділік деңгейімен, жылжымайтын мүлікке инвестициялардың тиімділігімен және басқа да факторлармен айырылатын аймақтық, жергілікті нарықтардың жиынтығы болып табылады.

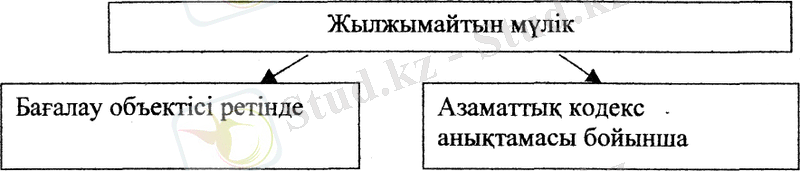

Жер физикалык объект ретін- Мемлекттік тіркеу міндеттілігі

де және онымен барлыгы ты- Жер учаскелері

гыз байланысты Жер қойнаулары

Жер учаскелері Маңызды су объектілері

Жер қойнаулары Ормандар

Маңызды су объектілері Көп жылдық отырғызулар

Ормандар Ғимараттар

Көп жылдық отырғызулар Құрылыстар

Ғимараттар Теңіз кемелері

Құрылыстар Әуе кемелері

Ішкі жүзу кемелері Ғарыш объектілері

1 сурет Бағалау объектісі ретінде жылжымайтын мүлік түсінігі және Азаматтық кодекс анықтамасы бойынша

Жылжымайтын мүлік нарығы кез-келген ұлттық экономиканың маңызды құрамдас бөлігі болып табылады. Жылжымайтын мүлік үлесіне - әлем байлығының 50 пайызы келетін, ұлттық байлықтың маңызды құрамдас бөлігі.

Жылжымайтын мүлік нарығынсыз жалпы нарық бола алмайды, өйткені еңбек нарығы, капитал нарығы, тауарлар мен қызметтер нарығы және т. б. нарық өзінің қызметін жүзеге асыруы үшін оларға сай ғимараттар болуы керек. жылжымайтын мүлікті сату жөніндегі отандық тәжірибені ескере отырып жылжымайтын мүлік нарығы - бұл жылжымайтын мүлікпен жасалатьн мәмілелердің, оларды ақпараттық қамтамасыздандырудың, мүлік шеңберіндегі қызметтерді басқару және қаржыландыру жөніндегі операциялардың жиынтығы.

Жылжымайтын мүлік нарығы дегеніміз - жылжымайтын мүлік объектілерін тұрғызуды, өткізуді, пайдалануды және қаржыландыруды қамтамасыз ететін рьноктық механизмдердің өзара байланысты жүйесі. Жылжымайтын мүлік нарығы бүл өзіндік сипаттамалары бар тауарлар нарығы.

Жылжымайтын мүлік нарығында оның екі құрамдас бөлігі ерекшеленеді: алғашқы және екінші нарықтары.

Алғашқы - жылжымайтын мүлік нарыққа бірінші рет кіргендегі экономикалық жағдай. Мұндай жағдайда негізгі сатушылар ретінде мемлекет, оның аумақтық және жергілікті органдары, құрылыс компаниялары шығады.

Екінші нарықта жылжымайтын мүлік бұрын қолдануда болған және белгілі меншік иесінде (заңды және жеке тұлға) болған тауар ретінде келеді.

Алғашқы нарықтағы ұсынылатын жылжымайтын мүліктің саны жаңа құрылысқа байланысты болады. Алғашқы және екінші нарықтар өзара байланысты. Егер екінші нарықта қандай да бір жағдайлар үшін жылжымайтын мүлікке тиген ұсыныс өссе, онда ол алғашқы нарықтағы жылжымайтын мүліктің арзандауына әкеледі. Алғашқы мен екінші нарықтардың өзара өсерлері жөнінде есеп жүргізу жылжымайтын мүліктің объектілерін құрудағы шығындарды азайтуға және жылжымайтын мүлік нарығының табысты дамуына мүмкіндік береді.

Жылжымайтын мүлік нарығының сегментациясы - бұл бірыңғай сатып алушылар топтарына бөліну. Жылжымайтын мүлік нарығының келесідей сегментері бар:

- тұрғын үйлер нарығы;

- тұрғын емес жай нарығы;

- жер учаскілері нарығы.

Тұрғын үйлер нарығы . Тұрғын үйлердің тегін жекешелендірілуі қысқа мерзімде меншік иелерінің (пәтерлер және тұрғын үй қорынан бөлмелердің иелері) кең қатарын құрған. Нарықтық қатынастарға өту бұрын тұрғын үйлер құрылысындағы капитал салымдарының ең негізгі қайнар көзі болған мемлекеттік бюджет есебінен тұрғын үйлер құрылысы қысқарды. Тұрғын үйлер нарығы қалалық жөне қаладан тыс тұрғын үйлер нарықтарына бөлінеді.

Тұрғын емес жай нарығы . Кәсіпорындарды жекешелендіру есебінен құрылды. Тұрғын емес жай нарығында сату-сатып алу және ауыстыру емес, аренда мәмілелері басым орын алды. Бұл нарықта өзінің келешектегі дамуы үшін үлкен қорлары бар, әсіресе үлкен қалаларда. Бұл нарық өзінің функционалды тағайындалуы бойынша сараланатын бірнеше сегменттерге бөлінеді: кеңселі, саудалық, қоймалық, өндірістік.

Жылжымайтьш мүлік нарығы мәміле қатысушыларының қажеттіліктері мен мүмкіндіктеріне байланысты жіктелген. Оны әртүрлі параметрлер бойьшша сегментгеуге болады:

1. географиялық фактор бойынша:

- әр аймақ нарығы;

- аудан нарығы.

2. қолданылуы бойынша:

- тұрғын үйлер нарығы;

- тұрғын емес жай нарығы;

- ауыл шаруашылық нарығы.

3. құны бойынша:

- қымбат жылжымайтьш мүлік нарығы;

- салыстырмалы қымбат емес жылжымайтын мүлік нарығы.

4. инвестициялық ынталандыру бойынша:

- жылжымайтын мүлікке табыс әкелетін нарық;

- құнның өсу потенциалы бар нарық;

- салықтық жасырушылық нарығы.

5. меншік құқықтың түрлері бойынша:

- меншік қүқықтары шектелмеген;

- сервитут;

- жер қойнауына құқық;

- арендаға кұқық;

- кондаминиумде қатысуға құқық;

- шаруашылықты жүргізу құқығы;

- жедел басқару құқығы;

- өмір бойы иелену құқығы;

- тағы басқа.

Жылжымайтын мүлік нарығыңың келесі субъектілері айырылады: бұл ең алдыменен сатып алушылар мен инвесторлар. Екіншіден, жылжымайтын мүліктің сатушылары - жылжымайтын мүлік иелері. Сатушылар мен сатып алушылар ретінде кез-келген меншік түріндегі кәсіпорындар, үй шаруашылықтары, ипотекалық банктер.

Жылжымайтын мүлікті сатушылары ішінде қүрылыс ұйымдары маңызды орнын алады. Олар жаңа тұрғын үйлерді, тұрғын үй емес объектілерді салады және оларды өздері немесе қызметтер үшін төлеп, делдал сатушылар сата алады.

Жылжымайтын мүлік объектілерін сатуды қамтамасыз ететін жылжымайтын мүлік нарығының қатысушылары кәсіби делдалдар болып табылады: жылжымайтын мүлік бойынша агенттер, брокерлер, риэлтор, бағалаушылар, занды фирмалары, жылжымайтын мүлік қорлары, сақтандыру компаниялары, ипотекалық несие берушілер, диллерлер, уәкілетті тұлғалар, девелоперлер, жылжымайтын мүлікті басқару жөніндегі менеджерлер, жаппай ақпарат құралдары.

Жылжымайтын мүлік нарығы келесі қызметтерді атқарады:

- Ақпараттық, яғни нарықтық жағдайларда адамдарға қажет кез-келгенақпаратты үлестіру;

- Делдалдық. Дамыған еңбек бөлінісі жағдайында экономикалық жекелеген өндірушілер өз еңбек нәтижелерімен айырбасталуы мүмкін;

- Тиімді шаруашылықты, яғни адамдар мен қоғаммен шектеуліресурстарды тиімді пайдалануды ынталандыру;

- Үлестіру мен ауыстыру қызметі;

- Пропорционалдық қызметі. Нарық өндіру мен тұтыну арасындағысәйкестікті орнатуға көмектеседі;

- Сауықтыру қызметі. Бәсекелестік күрестің механизмі арқылы нарықбәсеке қабілетсіздерден тазартылады.

Жылжымайтын мүліктен түсетін табыстар:

- қолма-қол ақшаның болашақтағы сомалары;

- жылжымайтын мүлік қүнының өсе түсуінен, яғни меншік иесібайлығының көбеюімен;

• жылжымайтын мүлікті болашақта сатудан түсетін табыстар объектілерінде мүлік болатын түсімдер болып табылады.

Енді жылжымайтын мүліктен түсетін табыстар ерекшеліктеріне тоқталайық. Олар:

1. Табыс тұрақтылығы.

Көптеген жағдайларда жылжымайтын мүліктен түсетін табыс жалдау ақысы объектісінде пайда болады. Жалдау шарты әдетте орта мерзімді және ұзақ мерзімді болады да 3 жылдан 10-15 жылға дейінгі мерзім аралығын қамтиды. Мұның өзі акциялармен салыстырғанда "алатын табысын тұрақтандыра түседі. Дивиденттердің мөлшері пайдаға тәуелді, ал пайда - сату көлеміне тәуелді, ал сату көлемі болса динамикалық көрсеткіш екендігі баршаға белгілі. Бұлардың қатарында алып-сатарлардың әурелерін қосыңыз, онда жалдау ақысының әлдеқайда тұрақты табыс көзіне айналатындығы шындыққа жақындай түседі.

2. Инвестициялар көлемі мен деңгейінің мейлінше жоғары болу

қажеттілігі.

Инвестордың қалауына сай жылжымайтын мүліктерді сатып алу бірқатар қиьндықтар тудыратыны анық. Жерді жақсарту жылжымайтын мүлік табиғатына тікелей әсер ететін негізгі факторлардың бірі болып табылады. Оның маңыздылығын түсіну үшін экономикалық теориядағы процестерді зерттеудің алғышарттарының бірі өндіріс факторларының зерттеу екендігін еске алсақ та жеткілікті. Онда, негізінен үш фактор - еңбек, жер, капитал ерекшеленеді. Олай болса, жерді жақсарту жылжымайтын мүлік объектісінің табиғатьш сапалы түрде өзгертеді және бұл онды өзгеріс кем дегенде екі өндіріс факторларының өзара әрекеті жемісі болатындығын байқау қиын емес. Жетілдірілген жер учаскесі өнделмеген жермен салыстырғанда бағасы жоғарырақ жылжымайтын мүлік объектісіне айналады. Жердің еркін рыноктық айналымында болуы бүл мәселені оңтайлы шешеді (А. Смит айтқан «көрінбейтін қолын» еске алайық) . Ал жер еркін айналымда болмаған жағдайда мәселе күрделене түседі. Проблеманың шешімі - құрылыс үшін бөлінген жер учаскелерін еркін нарықтық айналымға жіберу. Сонда ғана «жақсартылған» жер учаскелеріндегі жер мен капиталдық нәтижелерін нақты бағалауға мүмкіндік туады. Айталық, Ұлыбритания сияқты елде ғимараттың жобалау-сметалық қүжаттарының бар болуының өзі жерді «жақсартады». Сөйтіп, оның бағасы айналымдағы жай жобаға кірмеген жерлермен салыстырғанда жоғары больш шығатыны дәлелденіп отыр.

Қазақстандық Заңнама жер учаскесінің «жетілдірілген» деп айту үшін жеткілікті деңгейі қандай болу керек?-деген сүраққа әзір жауап бере қойған жоқ. Сондықтан бұл мәселеге нақтылық дарытып, ілгері даму шараларын қарастырмаса «жетілдірудің» болатыны даусыз.

Жылжымайтын мүліктің үшінші қүрамдас бөлігі - жабдықтар (керек жарақтар) . Жабдықтар дегеніміз - жылжымайтын мүлікке (жерге, ғимаратқа, т. б. ) тіркелген (бекітілген) және оның ажырамас бөлігі болып табылатын (технология немесе заңды шартқа сәйкес) және өзінің қасиеттері бойынша қозғалатын заттар. Егер өзінің сыртқы белгілері бойынша жылжымайтын мүліктің жабдығы болып табылатын зат келісім-шартта солай деп көрсетілмесе, (мысалы, үйді әрлеу бұйымдары) онда сатушы әлгіні жылжымайтын мүлік элементтерінен бөлектеп «жылжитын» мүлікке айналдырып жіберуге толық қүқығы болар еді. Сондықтан келісім-шарт жасаудағы маңызды нәрсе - ол жылжымайтын мүлікті бар керек-жарақтармен дәл сипаттауға саятыны белгілі болып қалады. Керек-жарақтардың (жабдықтардың) бар немесе жоқ екендігін жылжымайтын мүлік объектісінің бағасына әсер етуші фактор болатындығын естен шығармаған дүрыс шығар. Сонымен жылжымайтын мүлікке жер, жетілдірулер және жабдықтар жататындығы түсінікті болады.

1. 2 Бағалаудың негізгі қағидалары мен жылжымайтын мүлікті бағалау әдістері

Бағалаудың негізділігі мен ақиқаттылығы көп жағдайларда бағалаудың қолданылу шеңберінің қаншалықты дұрыс анықталғандығына байланысты, яғни сатып алу-сату, несие алу, сақтандыру, салық салу, қайта құру және тағы басқа.

Жүргізілген бағалау мақсатына байланысты бағалаушы ескерілген факторлардың саны мен таңдауына сүйеніп құнның әртүрлі түрлерін анықтайды.

Құн - бүл сатып алушының кез-келген уақытта айырбастауға дайын заты немесе объектісінің ақшалай эквиваленті. Құнның баға мен шығыннан айырмашылығы бар.

Нарықтық деңгейіне байланысты құн нарықтық және нормативті есептеулі болып бөлінеді.

Бағалаудың Халықаралық стандарттарында нарықтық құнға маркетинктік зерттеуден кейін сатып алушы мен сатушы арасындағы коммерциялық мәміле нәтижесінде мүліктің қолдан-қолға өту күні берілген бағалау нәтижесі жатады, сонымен қатар, екі жақ та үлкен жауапкершілікпен және өз еркімен қатысады.

Нарықтық Инвестициялық

Жою Баланстық

Кепіл Салық салу

Сақтандыру

Жалдық

Пайдаға асыру

2 сурет Жылжымайтын мүлік құны топтары

Нарықтық кұн дегеніміз - мәміле бағасына оған қатысы жоқ факторлар әсер етпейтін ашық және бәсекелі рыноктағы сатушы мен сатып алушы арасындағы әділетті мәміле арқылы қол жеткізілетін ең ықтимал баға. Бұл анықтама нарық құнының рьшоктағы белгіленген бір мезгілдегі жағдайға байланысты есептелінетіндігін көрсетеді. Сондықтан, нарық құны жағдайларға байланысты үнемі өзгеріп отырады. Сатып алушы мен сатушыға сырттан ешқандай қысым жасалмайды және екі жақ та мүліктің мәні мен қасиеті туралы жетеілікті ақпараттандырылған. Кейбір жағдайларда нарықтық құн теріс шаманы көрсетуі мүмкін. Мысалы, бұл жағдай бұзуға кеткен шығындар саласы жер телімінің құнынан асып кететін көнерген жылжымайтын мүлік объектілерін бағалау немесе экологиялық тұрғыдан таза объектілерді бағалау кезінде болуы мүмкін.

Нормативті есептеу құны дегеніміз - органдардың (мемлекеттік мүлік комитеті, мемлекеттік статистикалық комитет, Қазақстан жер комитеті) бекіткен әдістемелер мен нормативтер негізінде есептелінген меншік объектілерінің құны. Бұл жағдайда нормативтердің біркелкі шамасы қолданылады. Нормативті есептеу кұны нарықтық құнның шамасымен шамасымен сәйкес келмейді, дегенмен нормативтер базалық норматавтік құнға байланысты үнемі жаңарып отырады.

Бағалауда құн нарықтық, инвестициялық, сақтандыру, салық салу және пайдаға асыру болып бірнеше түрге бөлінеді.

Ашық нарықта сатылатын объектілер меншігін бағалауда нарықтық құн қолданылады.

Инвестициялық жобаларды талдау барысында инвестициялық құнды есептейді. Инвестициялық құн - мүліктен пайда табу (қайта сату, жалға беру тағы басқа) мақсатында оны неше түрлі объектіде пайдаланатьш инвестор үшін жылжымайтын мүлік қүнының ақшалай эквивалентінің мөлшері және белгілі бір мақсатты инвестициялау кезінде, сол инвестор үшін меншік қүны.

Бұл құнның нарықтық құннан айырмашылығы сатып алушы мен сатушының іс-әрекетінің уәжімен (мотивімен) анықталады, инвестициялық қүн белгілі белгілі бір инвестордың инвестицияға қойған жеке талабына тәуелді. Инвестициялық қүнның нарықтық қүннан өзгешелігінің бірнеше себептері бар. Олар:

- болащақ пайдалылықты бағалауда;

- салық жағдайынды;

- тәуекел дәрежесі туралы түсінікте;

- иеленушісі мен бақылаушысы бар басқа объектілерді біріктіруде. Сақтандыру қүны - мүліктің сақтандыру келісім шарты мен полисінде

анықталатын қүны.

Салық салу құны - салық салынуға жататын мүліктер туралы айтылған, тиісті нормативті қүжаттарда көрсетілген анықтау базасында есептелінетін қүн.

Пайдаға асыру құны - меншік объектісінің қосымша жөдеуді қажет етаейтін материалдардың жиынтық құны ретінде қарастырылады.

Ұқсас объектілердің сипаттамасына байланысты ұдайы өндіріс қүны және орын толтыру (басу) құны болып екіге бөлінеді.

Ұдайы өндіріс құны - бұл өндіріс процесінде өндірістің үздіксіз қайталануьш қамтамасыз ететін материалдық емес активтердің құны,

Орын басу құны дегеніміз - бағаланатын объектіге ұқсас объектінің құны, яғни осы объектімен пайдалылық эквиваленті бірдей объектіні жаңа материалдар мен технологияны қолдана отырып, ал шығындарын ағымдағы бағалармен есептей келе қүрылысын бастау /2. 14., 19-246. /.

Ұдайы өндіріс құны мен орын басу құны сақтандыру саласында кеңінен қолданылады. Сонымен қатар бағалау теориясы мынадай негізгі ұғымдармен бағаланады: «баға» мен «шығындар», бірақ «баға», " «құн» және «шығын»түсініктері арасын бөлу қажет.

Баға - бұл тарихи негізі бар және жасалынған мәмілелерде ұқсас объектілерді сатып алуға қанша шығын кеткенін мешпік объектісіне төленген ақша қаражаттары. «Баға» термині сонымен қатар, сатып алушының сұраған бағасын білдіреді.

Жасалынған мәміледен баға мен сатушының бағасы бағалау күніне құнның негізделген өлшемін көрсетуге міндетті емес.

Шығындар дегеніміз - ұқсас бағаланған меншік объектісін жасауға қажет шығындар өлшемі. Бұл щьнындардың сатып алушьшың төлейтін саласынан айырмашылығы болмауы мүмкін.

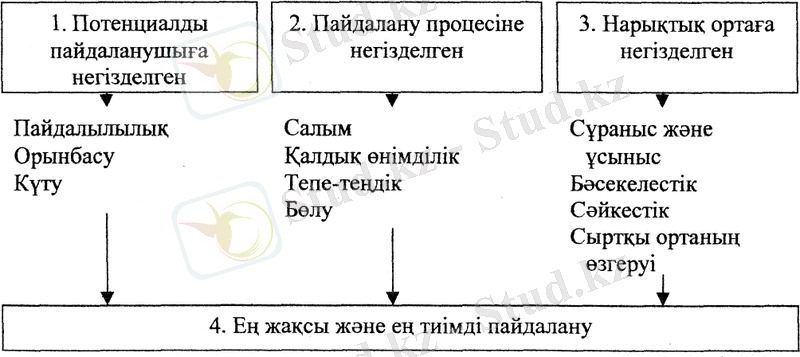

Жылжымайтын мүлікті бағалау қағидалары дегеніміз - жылжымайтын мүлік құнына әсер ететін және осы рынокқа қатысты көптеген факторларды бағалауға мүмкіндік беретін, әдістемелік ережелер.

3 сурет Жылжымайтын мүлікті бағалау қағидалары

Жылжымайтын мүлік құны экономикалық қағидалар қатарында негізделеді.

Пайдаланушының түсінігіне негізделген қағидаларға мыналар жатады: а) пайдалылық қағидасы;

ә) орын басу қағидасы;

б) күту қағидасы.

Пайдалылық қағидасы бойынша жылжымайтын мүлік объектісінің құны сатып алушыға қаншалықты пайдалы болуымен ғана құнды. Пайдалылық дегеніміз - жылжымайтын мүліктің осы қалпымен және белгілі уақыт аралығында пайдаланушының қажеттілігін қанағаттандыру мүмкіндігі, яғни белгілі бір кезеңде және нақты бір орында табыс әкелу.

Орын басу қағидасы деп, сатып алушы жылжымайтын мүлік объектісі үшін осындай объектіні сатып немесе сатып алуға шығаратын минималдық (ең аз) шығынынан артық ақша төлемейді, яғни бағалаудағы объектінің максималды (ең жоғары) қүны дәл осындай объектінің минималды бағасымен анықталады. Бұл қағида бағалау процесіндегі дәстүрлі үш тәсілдің негізінде жатыр. Олар: шығындық, табыстық және сатуларды салыстырмалы сараптау әдісі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz