Қазақстан Республикасындағы зейнетақы жүйесін реформалау: теориялық негіздер мен экономикалық-математикалық талдау

МАЗМҰНЫ

КІРІСПЕ . . . 3

1 ЗЕЙНЕТАҚЫ ЖҮЙЕСІН РЕФОРМАЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ . . . 4

1. 1 Зейнетақы жүйесiн реформалаудың алғышарттары мен ерекшелiктерi . . . 4

1. 2 Зейнетақы жүйесін математикалық талдау . . . 6

1. 3 Зейнетақы жүйесінің негізгі түрлері . . . 8

1. 4 Қазақстан Республикасының зейнетақы жүйесi . . . 9

2 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ЗЕЙНЕТАҚЫ ЖҮЙЕСІНІҢ ҚЫЗМЕТ ЕТУ МЕХАНИЗМІ . . . 14

2. 1 Жинақтаушы зейнетақы қорлары және оны мемлекеттік реттеу . . . 14

2. 2 Қазақстан Республикасының жинақтаушы зейнетақы жүйесінің қазіргі жағдайына экономикалық талдау . . . 18

2. 3 Жинақтаушы зейнетақы қоры iрi институциональдық инвестор ретiнде . . . 23

2. 4 Қаржы нарығындағы зейнетақы қорларының үлесі . . . 24

ҚОРЫТЫНДЫ . . . 26

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 27

КІРІСПЕ

Елiмiздiң жинақтаушы зейнетақы жүйесi он жыл уақыт жұмыс істеп жатыр. Оның нәтижесiн зерттеуге бiраз материалдар жинақталды десек те болады. Жинақтаушы жүйе мiндеттi болғандықтан, ол барлық жұмыс iстейтiндердi қамтиды. Бұрын мемлекет зейнетақы төлеудi өз мойнына алса, қазiр әрбiр адам өзiнiң кәрiлiк жағдайын қамтамасыз етуге жеке өзi жауапты, әрине, бұл өзгерiстi көпшiлiк қауым салқын қабылдап, бұрын алдап кеткен қаржы пирамидаларымен теңестiрдi. Айта кетерлiк жайт, ақпарат құралдарында зейнетақы жүйесi туралы ақпарат тұрақты жариялануының және осы туралы пiкiр сайыстардың нәтижесiнде, қазiр көпшiлiк бұл жүйеге бiраз сенiмдiлiк танытып, оны өзiнiң кәрiлiгiн қамтамасыз етуiнiң негiзгi жолы ретiнде қабылдап жатыр. Бүл жүйенiң iс-әрекетiнен барлық адам шет қалмай тындықтан, ол актуальды тақырып болып табылады. Зейнетақы жүйесі туралы өз еңбектерінде қарастырған көптеген экономистерді айта кетуге болады. Оларға орыс экономистерінен Н. А. Тодорова, В. Т. Иконников, И. В. Рожков және т. б жатады. Ал қазақ экономистерінен Н. Т. Рамазанов, К. Ж. Төлебаев, А. С. Алибаев, Н. К. Мамыров және т. б айтуға болады. Мен болашақ квалификациялы жұмысшы күшiн ұсынушы болғандықтан, менi бұл мәселе өте қатты қызықтырады. Менің курстық жұмысымның тақырыбы “Қазақстан Республикасындағы зейнетақы реформасы”. Бұл тақырыптың өзектілігі бүгінде елді зейнетақымен қамтамасыз ету жүйесінің маңыздылығын ашу және оны дамыту жолдарын қарастыру болып табылады. Менiң курстық жұмысымның мақсаты жүйенiң iс-әрекетiне зерттеу жүргiзiп, онымен байланысты айқынсыздықты жою.

Орындалатын жұмыстың мiндеттерi:

1) "Ескi" мен "Жаңа" жүйенi салыстыру;

2) шетел тәжiрибесiне көз жүгiрту;

3) Қазақстан Республикасының жинақтаушы жүйесiнiң құрылымын, iс-әрекетiн талдау;

4) жүйенiң экономикалық перспективасы туралы және экономикаға тиетін әсерiне нақты мәлiметтер нәтижесiнде талдау қарастыру.

Курстық жұмысым екі тараудан тұрады.

Бiрiншi тарауда Қазақстан Республикасының зейнетақы заңына көз жүгiртiледi. Жалпы ҚР ЖЗҚ-на сипаттама беріледі.

Екiншi тарауда жинақтаушы жүйенiң құрылымы туралы сөз қозғалып, олардың iс-әрекетiне талдау жасалады және ҚР Президентінің Қазақстан халқына жолдауында зейнетақы жайлы айтылғаны қарастырылады.

Қорытынды бөлiмiнде жұмыстан қорытынды шығарылып, осы жинақтаушы жүйенiң алдындағы мәселелерi мен оны шешу жолдары ұсынылады.

1 ЗЕЙНЕТАҚЫ ЖҮЙЕСІН РЕФОРМАЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

- Зейнетақы жүйесiн реформалаудың алғышарттары мен ерекшелiктерi

Осыдан 10 жыл бұрын елімізде зейнетақы реформасы жүзеге асырылып, жинақтаушы зейнетақы жүйесі қолданысқа енгізілді. Алғашында бұл жүйеге көпшілігіміз жатсына қарағанымыз рас. Уақыт өте зейнеткерлікке шыққанда, оның тиімді екеніне көзіміз жетті. Сонымен, зейнетақы қорлары өз салымшыларына қажетті жағдайлар жасау мақсатында қандай шаралар қарастырып жатыр?

“Қазақстан Республикасында зейнетақымен қамтамасыз ету туралы” Қазақстан Республикасының Заңы қабылданғанына 10 жыл болды.

Қазақстанда 1998 жылдың 1 қаңтарынан бастап, жаңа зейнетақы жүйесi жинақтаушы зейнетақы қоры жұмыс iстей бастады. Жаңа зейнетақы жүйесiне көшудiң себебiне жауап берсек, ең алдымен, бұрынғы яғни “ынтымақтастық” жүйенiң механизмiн зерттейiк. “Ынтымақтастық” жүйесiнде зейнетақылар кәсiпорындардың өз қызметкерлерiне, жұмысшыларына төлеген зейнетақы жарнасы есебiнен төлендi. Бүл жүйеге келесi факторлар әсер етедi:

1) туу көрсеткiшi.

2) жұмыс iстеушiлер мен зейнеткерлер санының арақатынасы.

3) өмiр сүру ұзақтығы.

Кеңес Одағы ыдырағаннан кейiн экономикалық байланыстар үзiлiп, экономикалық дағдарыс басталды да жұмыссыздық күрт өстi, яғни жұмыс iстейтiндер саны азайып, зейнеткерлiк демалысқа шығуға құқысы бар адамдар өстi және еңбек ресурсының көбеюiне әсер ететiн туу көрсеткiшi де тым төмендеп кеттi. Бұл жұмыс iстейтiндер мен зейнеткерлер санының арақатынасына керi әсер еттi. Қазiргi кезде 1 зейнеткерге 1, 7 жұмыс iстеушi келедi. “Ынтымақтастық” жүйесiнде зейнетақы үздiксiз берiлiп тұруы үшiн 1 зейнеткерге бiрнеше жұмысшы сәйкес келуi қажет және жарна уақытында бюджетке аударылуы тиiс. Ол жарналардың үзiлiсiне және оның аз мөлшерде түсуiне әкелiп зейнетақы қоры iс жүзiнде банкротқа ұшырады. Осы жағдайларды ескере отырып Қазақстандағы зейнетақымен қамтамасыз ету жүйесiнiң кризиске ұшырауының негiзгi себептерiн келтiрейiк:

1) халықтың қартаюы, туудың төмендеуi, жұмыссыздықтың көбеюi, жұмыс iстеушiлер мен зейнеткерлер арасындағы қатынастың төмендеуi. Бұл көрсеткiш қазiр 1 ге 1, 7 болып табылып, әлiде төмендей түсуде; /1, б. 36/

2) бюджеттiк емес қорларға аударылуы тиiс мiндеттi жарналардың жоғары болуы (жиынтық көлемi 32%-ке дейiн жететiн) және төлем байланыстарының жоқ болуы, уақытылы төлемеуге, төлеуден жалтаруға, бюджеттiк емес қорларға беретiн есепте минимальды табысты көрсетуге, тiптi салық органдарында тiркелуден қашып, бiрақ та белсендi түрде жұмыс iстеуiне әкелiп соқтырды. Осыдан келiп мемлекеттiк зейнетақы қорына барлық кәсiпорындардың қарызы 35-40 миллиард теңгенi құрады. Төлемдердiң аз түсуiне байланысты декларацияда көрсетiлген табысқа, салықты көбейту қажеттiлiгi туындап, ол өз кезегiнде әлi де болса уақытылы төлеп жүрген кәсiпорындардың салықтан жалтаруына итермеледi;

3) зейнетақы жарналарын жеке тiркемеудiң жоқ болуы әркiмнiң өзiнiң кәрiлiгiн қамтамасыз етудегi ынтасын жойды.

4) бюджеттiк емес қорлар қаражатының жұмсалуын дұрыс қадағалау.

5) барлық облыстардың жергiлiктi түсiмдерден зейнетақы төлеу мүмкiндiгi бiрдей емес. Осыған байланысты Қазақстан Республикасының Еңбек және халықты әлеуметтiк жақтан қорғау Министрлiгi түсiмдердi қайта бөлу механизмiн жасады. Ай сайынғы жиналған жарналардың 30%-тi республикалық шотқа түседi. Министрлiк бүл шотта жиналған қаражатты тапшылық бар облыстар арасында бөлiстiредi. Облыс бойынша зейнетақы көлемiнiң әр түрлi болуы әдiлеттiлікке жатпайды, және көп түсiм түсетiн облыстың жарналарды жинауға көп ынта көрсетпейдi, себебi артығы басқа облыстарға бөлiну үшiн кетедi.

6) орталықсыздандыру әкiмшiлiк жұмыстардың қайталануына әкелдi. Аумақтық тұрғыда операцияларды министрлiктiң бөлiмшелерi жүргiзедi, ал екiншi жағынан барлық аумақтық бөлiмшелер әкiмге бағынады.

Мiне, бiз жоғарыда көрсетiлген себептердiң нәтижесiнде Қазақстан Республикасында зейнетақы жүйесiнiң нелiктен дағдарысқа ұшырағанын бiлдiк. Осымен Қазақстан Республикасы жаңа жинақтаушы жүйеге көштi. Ал ендi жинақтаушы жүйенiң бұрынғы “ынтымақтастық” жүйемен арасындағы айырмашылығының артықшылығын қарап көрейiк.

Бiрiншiден “ынтымақтастық” жүйеде әртүрлi жеңiлдiктер көрсетiлiп, осыған байланысты бiреулер 60 жаста емес, одан ерте шығады, яғни бүл 60 жаста зейнетақыға шыққан адамнан гөрi көбiрек уақыт зейнетақы алады.

Екiншiден жұмыс iстейтiн адам еңбек стажының көп бөлiгiнде орташа жалақы алып, кейiн бiрден жоғары жалақы алып зейнетақыға шықса, оның зейнетақысы сол жоғары жалақының мөлшерiне сәйкес болады. Ал басқа адам көп жылдар жоғары жалақы алып, сол бойынша зейнетақыға шығады. Салыстырып қарасақ екеуiнiң зейнетақысы бiрдей, бiрақ соңғы адам алдыңғыға қарағанда көбiрек әлеуметтiк жарна аударды. Бүл әдiлеттiлiк деп айту қиын.

Үшiншiден екi адам бiр кәсiпорында жұмыс iстейдi, бiреу жоғары еңбек өнiмдiлiгiн көрсетсе, екiншiсiнiң еңбекке ынтасы аз. Бiрақ зейнетақы алар кезде олар бiрдей зейнетақы алады. Жинақтаушы жүйенiң осы жердегi бiр артықшылығы әр адам өзiнiң болашақ зейнетақысы үшiн өзi жауапты. Ол алатын зейнетақы мөлшерi жұмыс iстегенiне, тапқан табысына байланысты.

Төртiншiден “Ынтымақтастық” жүйеде зейнетақы беру шегi, алушының қайтыс болуымен аяқталады. Бұл адам зейнетақыға шыққаннан кейiн, күтпеген жағдайларға байланысты ғана дүниеге кетсе, еңбек еткен кездегi аударған жарналары текке кеттi деген сөз. Ал жинақтаушы жүйеде өмiр бойы жинаған жарнасын, салымшы қайтыс болса, оның мұрагерi алады, яғни артындағы отбасы өз керегiнше пайдаланады.

1. 2 Зейнетақы реформасын математикалық талдау

Макроэкономикалық талдауға келетін болсақ, зейнетақымен қамсыздандыруды есептейтін әдістерді қарастырайық.

Әлеуметтік қорғау саласында тұрғындардың ең әлсіз тобы еңбекке қабілетсіз халық. Жас бойынша еңбекке қабілетсіздіктен басқа бұл жерде бірнеше факторлармен байланысты уақытша еңбекке қабілетсіздіктің әр түрлі көріністері байқалады.

Зейнетақы қорының әлеуметтік төлемдерінің үш негізгі категориясы бар: жұмыс орны бойынша зейнетақы, мүгедектікке және асыраушысынан айырылған кездегі төленетін зейнетақы түрлеріне бөлінеді. Әлеуметтік зейнетақыны төлеу еңбек қызметіне тәуелсіз белгіленеді. Негізделген әлеуметтік саясатты қалыптастыру үшін өзін өзі қамтамасыз ете алатын қабілеті жоқ адамдардың ілсіз топтарын айқындау мен ілеуметтік көмек көлемін анықтау мәселесін шешуде мемлекеттік араласудың механизмдерін пайдалануды талап етеді. Бұл жердегі мемлекеттің рөлі әлеуметтік сақтандырудың негізгі түрі болып табылатын зейнетақы қорларының субъектілері мүдделерін келістірудің экономикалық ұйымдық құқықтық механизмін жасауда.

Нарықтық қатынастарға өтумен қатар Қазақстанда зейнетақы қорларын жинақтаудың жаңа жүйесі енгізілді.

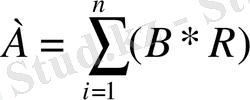

Жинақтаушы зейнетақы қорлары қызметі көп қырлы, сондықтан да ол халықты қорғау жүйесінің элементі болып табылады. Оның сомасын математикалық әдісті қолдана отырып келесі формула арқылы есептеп шығаруға болады:

(1)

(1)

Мұндағы:

А - жыл сайынғы жинақ сомасы;

В - зейнетақы салымы;

R - инвестициялық кіріс қойылымы;

I - зейнетақы жинағының қалыптасу мерзімі (еңбек стажы) .

Жинақтаушы зейнетақы қорларын таңдай отырып, әрбір салымшы тәуекелділікке бел буады, себебі ол оның табыстық тәуекелділігімен тікелей байланысты. Сондықтан да мемлекеттік зейнетақы қорлары салымшыларына қарағанда мемлекеттік емес жинақтаушы зейнетақы қорларының салымшыларында тәуекелділік деңгейі жоғары және зейнетақы салымшалары күтетін табыстылығы да жоғары болады.

Бекітілген заң бойынша салымшы зейнеткерлік жасқа толғанда зейнетақысын ала бастайды, ол ай сайынғы зейнетақы төлемінен басқа барлық зейнетақы жинағының сомасы ұзақ жылдарға инвестицияланады және табыс әкелуін жалғастырады.

Қартайған шақты лайықты қамтамасыз ету үшін жинақтаушы зейнетақы қорларында қаржы жинақтарының әр түрлі үлгілерін ендіру, оларды сақтандыру және көбейту үлгілерін жасау қажет.

Қазақстан Республикасындағы мемлекет емес зейнетақымен қамсыздандырудың қалыптасуы мен дамуына тежеу болып отырған қаржылық, математикалық және демографиялық есептеулерге негізделген зейнетақы үлгілерінің енгізілмегендігінде олардың бірнешеуін көрсетуімізге болады.

Үлгі. Кейінге қалдырылған өмірлік зейнетақы

Үлгілердің бірі болып кейінге қалдырылған зейнетақы алу үлгісі немесе қосымша зейнетақыны сақтандыру келісімін жасау. Оны келесі түрде құрылады: егер он жастағы балаға жинақтаушы зейнетақы қорына анықталған соманы қалдырып отырса, онда оның жинақ сомасын мына формуламен есептеуге болады:

(2)

(2)

Мұндағы:

А - жыл сайын төленуге арналған сома мөлшері;

В - алғашқы салым;

r - инвестициялық пайыз қойылымы;

t - инвестициялық кіріс есептелінетін жыл саны;

T - зейнеткерлік жасқа жеткеннен кейін өмір сүретін уақыт, ұсынылатын жыл саны.

1-Үлгі. Еңбектік және қосымша зейнетақы (кейінге қалдырылған өмірлік) алу.

Бұл жағдайда, егер бала еңбекке қабілетті жасқа жеткеннен кейін жұмыс істеуге барса және қосымша өмір бойына қалдырылатын зейнетақыға арнап жинақталған зейнетақы қорларына белгіленген соманы жинақтаса, онда оның зейнетақымен қамсыздандырылуын мына формуламен есептеуге болады:

(3)

(3)

Мұндағы:

А - есептелген жинақтың барлық сомасы;

R - зейнетақы қорына салынатын жыл сайынғы салым;

- зейнетақы қорына салым жүргізілетін жыл саны;

- зейнетақы қорына салым жүргізілетін жыл саны;

Т - зейнеткерлікке шыққыннан кейінгі өмір сүретін, ұсынылатын жыл, онда С - жыл сайын төленуге арналған сома мөлшері.

2-Үлгі. Тез арада өмірлік зейнетақы

Бұл үлгі әлеуметтік деңгейі жоғары адамдарға қолданылуы мүмкін, оның ай сайынғы төлем мөлшері (1) формула бойынша есептелінеді.

3-Үлгі. Зейнетақы алу уақытының жедел шектелуі

Оның мәні - әр адам зейнетақы алу уақыты мен мерзімін өздері анықтайды, айталық 50-ден 60 жасқа дейін. Зейнетақы мөлшері бұл жағдайда (1) формуламен есептелуі мүмкін.

Сондықтан зейнетақы қорлары зейнетақы үлгілерінің әр түрлі комбинациялық жағдайларын өңдеп ұсынуы керек.

Нарықтық қатынастар жағдайына адамдардың психологиясы тез өзгеруде, себебі бұрынғы принцип мемлекеттік кепілденген зейнетақы беру күрделі емес және жауапкершілігі жоқ жұмыс ретінде, бүгінгі таңда келешегі жоқ болып отыр.

Қанша дегенмен, жұмыс беруші өзінің ақшасын дұрыс санауды үйренді және қажетсіз жұмыс орындарын қысқарта отырып, өндірісті тиімді пайдалануға ұмтылуда. Осының әсерінен көп уақытқа созылған жағдай жұмыссыздық та, зейнеткерлік жаста немесе еңбекке қабілетсіз азаматтардың жұмысқа араласу мүмкіндігі жоқ екендігін көрсетеді. Сол себептен де алатын зейнетақы мөлшері де тек күн көріс минимумын ғана қамтамасыз етудің жалғыз ғана мүмкіндігі, бұл қосымша зейнетақыны сақтандыру келісімі болып табылады.

Ұсынылып отырған қамсыздандыру үлгілері зейнетақы қорларының өзіне де экономикалық тиімділікті көздейді, себебі қысқа мерзім ішінде жинақталған зейнетақы қорларының зейнетақы активтерінің көлемінің тез өсуіне және жеке ұсынған зейнетақы жарнасымен жалпы ақша қаражатының көлеміне алынатын девидентті ұлғайтуға мүмкіндік береді.

Осы үлгілерді енгізумен зейнетақыны қамсыздандыру бюджетке де, қоғамға да масыл болғанын қояды.

1. 3 Зейнетақы жүйесінің негізгі түрлері

Қазақстанда қазіргі уақытта әлеуметтік қамсыздандырудың көп деңгейлі жүйесіне көшу жүзеге асырылуда. Әлеуметтік реформаларды одан әрі тереңдетудің 2005-2007 жылдарға арналған бағдарламасына сәйкес 2005 жылдан бастап зейнетақымен қамсыздандыру жүйесі көп деңгейлі болды.

Оның негізгі міндеті мемлекеттің, жұмыс беруші мен қызметкердің арасындағы жауапкершілікті айырып бөлу және қосымша қаржыландыру көздерін тарту есебінен әлеуметтік қамсыздандырудың деңгейін арттыру болып табылады:

Бірінші (базалық) деңгейі - мемлекет кепілдік берген ең төменгі мөлшердегі әлеуметтік жәрдемақылар. Бұл - Қазақстан Республикасының зейнеткерлік жасқа жеткен барлық азаматтарына еңбек өтілі мен еңбекақысына тәуелсіз төленетін зейнетақымен қамсыздандыру туралы заңнамасымен бекітілген төлемдер.

Екінші деңгей (міндетті) - 1998 жылғы 1 қаңтарға дейін енбек өтілі бар азаматтарға заңмен бекітілген ынтымақты жүйеден зейнетақы тағайындалады. Жинақтаушы зейнетақы қорларынан міндетті салымдар есебінен зейнетақы төлемдері. Бұл зейнетақы төлемдерді алушылар аралас және жинақтаушы зейнетақымен қамсыздандыру жүйесінің қатысушылары болып табылады.

Үшінші (қосымша) деңгей - ерікті және кәсіби зейнеткерлік салымдар аралас және жинақтаушы зейнетақымен қамсыздандыру жүйесінің қатысушылары есебінен төленеді. Сондықтан жинақтаушы зейнетақы жүйесінен берілетін болашақ зейнетақы төлемдерінің сомасы салымшылардың міндетті зейнетақы жарналарының мөлшері мен аударылу ұзақтығы, сондай-ақ есептелетін инвестициялық табыс есебінен құралатыны белгілі.

Заң бойынша зейнетақы жарналарын жинау және салымшылармен жұмыс iстеумен айналысатын жинақтаушы зейнетақы қорлары болып табылады. Ал зейнетақы активтерiн басқару зейнетақы активтерiн басқарушы компанияға жүктеледi. Ал ақша қаражаттарын сақтау мен есебiн банк-кастодиан жүргiзеді.

Банк кастодиан - бағалы қағаздар жөнiндегi тiркеу мен есепке алу, құжаттамалық бағалы қағаздарды сақтау және клиенттердiң ақшасын есепке алу жөнiндегi қызметтi жүзеге асырушы банк;

Ол жабық акционерлiк қоғам ретiнде құрылып, салымшылардан зейнетақы жарналарын жинау және зейнетақы төлемдерiн беретiн үйым.

ЖЗҚ-ң екi түрi бар:

- Ашық

- Корпоративтi

Ашық ЖЗҚ-ы кез келген салымшыдан зейнетақы жарналарын қабылдай алады. Оны құру үшiн ең төменгi жарғылық капитал 180 млн тенге. құрылтайшылары болып заңды немесе жеке тұлғалар табылады және олар Қазақстан республикасының резидентi болуы қажет. Ашық ЖЗҚ-н құру кезiнде ешбiр тұлғаның тiкелей немесе жанама түрде акция пакетiнiң 25%-тен артығын басқаруға, алуға, иеленуге құқы жоқ. Ал ашық ЖЗҚ iс-әрекет кезiнде 25%-н астамын иеленуге, басқаруға тек өкiлеттi органның рұқсаты арқылы ғана болады. Корпоративтi қор осы қордың құрылтайшылары немесе акционерi болып табылатын заңды тұлғаның жұмысшыларын яғни салымшылары үшiн құрылады. Оны құру үшiн ең төменгi жарғылық капитал 50 млн. теңге. құрылтайшылары болып Қазақстан Республикасының заңды тұлғасы табылады. Корпоративтiк қорда зейнетақы жарналарының табыстылығы инфляция деңгейiнен төмен болмауға тиiс және бүл үшiн осы қордың акционерлерi ынтымақты жауапкершiлiкке ие. Ал ашық қорда бұндай жауапкершiлiк жоқ. Сондықтан бүл қосымша жауапкершiлiк корпоративтiк қор құрғысы келген құрылтайшыларды үркiтедi.

1. 4 Қазақстан Республикасының зейнетақы жүйесi

Қазақстан Республикасында зейнетақымен қамсыздандыру мәселесі нарықтық қатынастарға көшуге және экономикалық ахуалдың нашарлауына байланысты ерекше өткір сипатқа ие болды. Қаржы дағдарысы зейнетақы мен жәрдем-акы төлемі бойынша берешектің пайда болуына және оның ұлғаюына әкеліп соқты. Зейнетақының уақытында төленбеуі халық арасындағы наразылықтың және әлеуметтік шиеленістің өсуіне әкеле жатты.

Осы проблеманы шешу үшін республика Президентінің тапсырмасы бойынша халықаралық тәжірибе және халықаралық институттар мен сарапшылардың ұйғарымдары жан-жақты зерттелді.

Әлемдік тәжірибе көрсетіп отырғанындай, жағдайы жақсы мемлекеттердің өзі азаматтарды қартайған шағында бағып-қағу жөніндегі өзінің жауапкершілігін, зейнетақымен камсыздандыру ісіне қосымша қаржыландыру көздерін тарта отырып, жұмыс берушілермен және қызметкерлермен тікелей бөліседі. Солардың біреуі жинақтаушы зейнетақы қорлары болып табылады.

Біздің еліміз де осы жолды таңдады. Зейнетақы жүйесін реформалау тұжырымдамасына және "Қазақстан Республикасында зейнетақымен қамсыздандыру туралы" Қазақстан Республикасы Заңына сәйкес 1998 жылдан бастап Қазақстанда аралас зейнетақы жүйесі колданылады.

Азаматтардың белгілі бір бөлігі (зейнеткер болғандар) мемлекеттік таратып бөлуші немесе ынтымақты зейнетақы жүйесінің қатысушылары болып табылады, ал енді бір бөлігі жинактаушы зейнетақы жүйесіне катысады. 1998 жылдың басындағы жағдай бойынша қажетті еңбек стажы болған зейнеткерлср өтпелі кезеңде, бір мезгілде бірінші және екінші жүйенің де қатысушылары болып табылады.

Реформалау басталғаннан бері оның нәтижесі мен жинақталған тәжірибені қорытындылау үшін жеткілікті уақыт өтті. Оның үстіне Қазақстанда жинақтаушы зейнетақы жүйесі бұрынғы кеңестік кеңістікте бірінші болып енгізілді.

Еліміздегі жинақтаушы зейнетақы жүйесінің дамуын шартты түрде бірнеше кезеңге бөлуге болады.

Бірінші кезең: 1998 - 2001 жылдар - жүйенің және оның институттарының қалыптасу уақыты. Жинақтаушы зейнетақы жүйесі жеке зейнетақы жинақтарына және зейнетақы активтерін жеке басқаруға негізделгеніне қарамастан реттеу функцияларын мемлекет өзіне қалдырды.

Осыған байланысты бірінші кезеңде жүйенің барлық субъектілерінің қызметін міндетті лицензиялау енгізілген болатын; зейнетақы активтеріне иелік ету жөнінде шектеулер белгіленді; жинақтаушы зейнетақы қорлары мен зейнетақы активтерін басқаратын ұйымдардың қаржылық жағдайы туралы азаматтардың хабардар болуын қамтамасыз ету жөнінде шаралар қабылданды. Зейнетақы жинақтарының сақталуын қамтамасыз ету мақсатында инвестициялауға арналған активтердің тізбесі заңнамамен белгіленді.

Екінші кезеңде (2001-2004 жылдар) реформалау тәжірибесі зейнетақы жинақтарының сақталуы мен ерікті зейнетақы тәсілдерін дамыту мәселелерін шешуді талап етті.

Қазіргі жағдайда (3-кезең) зейнетақы жүйесін реформалау жалғасуда.

... жалғасыТұтастай алғанда, дамудың оң үрдістеріне және ТМД елдерінің ғалымдары мен халықаралық ұйымдар сарапшыларының жоғары бағаларына карамастан, Қазакстан Республикасының зейнетақы жүйесінде шешімін күтіп тұрған бірқатар проблемалар да бар. Олардың ішінде, бүгінгі зейнеткер ұрпақты ( әсіресе, әйелдерді, жұмыспен тұрақты қамтылмаған адамдарды, бюджеттік сала қызметкерлерін) барабар зейнетақы табысымен қамтамасыз ету аса маңызды болып табылады. Сондай-ақ бағалы кағаздар рыногын дамыту және зейнетақы жинактарының табыстылығын арттыру және т. б. кажет. Зейнетақымен қамсыздандыру деңгейін арттыру бүгінде әлеуметтік қамсыздандырудың көп деңгейлі жүйесіне көшумен және базалық зейнетақы төлемдерін енгізумен байланысты. Зейнетақы қызметтері рыногында 14 жинақтаушы зейнетақы қоры жұмыс істейді. Зейнетақы активтерін баскаруды жүзеге асыратын 7 ұйым бар.

Жинақтаушы зейнетақы қорларындағы зейнетақы жинақтары 542, 1 млрд. теңгені құрайды. Салымшылардың (алушылардың) жеке зейнетақы шоттарына таратып бөлінген инвестициялық таза табыс сомасы 129, 5 млрд. теңге болды. Жинақтаушы зейнетақы жүйесі жұмыс істеген уақыт ішінде 30 млрд. теңгеден астам сомаға зейнетақы төлемдері жүргізілді.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz