Банк Центр Кредиттің технико-экономикалық сипаттамасы мен несие-пайыз саясатының теориялық және практикалық талдауы

ЖОСПАР

КІРІСПЕ . . . 3

І. Банк Центр Кредиттің технико-экономикалық мінездемесі . . . 4

1. 1 Банк Центр Крединттің дамуы мен қазіргі жағдайы . . . 4

1. 2 Банктің негізгі көрсеткіштері мен стратегиялық жоспары . . . 8

1. 3 Несие мен басқа да пайызға ықпал ететін қаржылық нарықтардың жағдайы . . . 10

ІІ. Несие мен пайыз ұғымдарынын жалпы теориялық пен практикалық түсініктемелері . . . 17

2. 1 Несие формасы мен Банк несиесі . . . 17

2. 2 Коммерциялық банктердін пайыздық саясаттары есептеу

мен анализдеу . . . 22

2. 3 Пайыз саясатын басқару ұсыныстарым . . . 27

ҚОРЫТЫНДЫ . . . 31

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 32

Кіріспе

Менім өндірістік практикам «АО Банк центр кредит» банкінде өтілді. Практика 28 қаңтардан 24 наурызға дейін мерзім аралығында өтілді. Практика өту барысында мен осы банкінін жүргізілетін операцияларымен барлық процедулалық кешендерімен таныстым. Менім негізгі жұмысым, жеке адамдарды несиелеу бөлімінде болғандықтан, мен осы 2 ай аралығында осы бөлімнін атқаратын қызметтерімен таныстым. Жалпы айтқанда бөлімде жүргізілетін жұмыстар; ол жеке адамдарға банктін несие тауарларымен таныстыру, сол тауарлардың қайсібірі клиентке ыңғайлы, несие тауардың шарттарымен сол процесстін жүргізілетін мерзімімен таныстыру болып табылады. Бұл үрдістерге негізгі бөлімімде толықтай тоқтылып есеп беріліді.

Практика мақсатына тоқталатын болсақ, мен оны 3 категорияға бөлгім келеді. Себебі әр жақтын өз мақсаты болады. 1-ші ол университет мақсаты: оның негізгі мақсаты болып студентті болашақта өндіріс пен қызмет саласындағы барлық үрдістермен танысушы үшін 2 айлық осындай оқу процессін жүргізеді. Ал мекеме мақсаты болып ол жаңа келген практикаттын мүмкіншіліктерін сынап, оның болашақтағы осы мекеменін жүргізіліп жатқан іс-шараларына сай келетіндігімен немесе келмейтіндігімен салыстыра отырып, мекеме өзіне болашақ қызметкер дайындау болып табылады. Ал студенттің мақсаты: ол барлық мекемеде жүргізіліп жатқан процесстерге қатысып, осы мекеменін нормативтік кешендерімен танысып, өзіне жүктелген міндеттерді орындай отыра тек қана өзін жақсы жақтарынан көрсету болып табылады.

Практика жүру барысында студенттің басты міндеті болып ол 2 ай бойы практика өту мекемесінде толықтай қатысу. Өзіне қойылған міндеттерді орындау және де мекеме жетекшісінін қойған міндеттерін білуіне қарай орындау. Өзіме немесе мекемедегі қызметкерлерге азап болмайтындай етіп ешқандай іс-шаралар жасамау болып табылады.

Банк Центр Кредиттің технико-экономикалық мінездемесі

Банк Центр Крединттің дамуы мен қазіргі жағдайы

«АҚ Банк центр кредиті» 1988 жылы 19 қыркүйекте және де ол алдынғы қатарлардағы коммерциялық банк ретінде құрылған. Қазіргі кезде Банк центр кредит - бұл ҚР-дағы жақсы деңгейлі қаржылық институттар тобындағы алдыңғы қатарларда орналасқан, сондай өз ықпалын біздін мемлекетімізбен бірге, шетел елдеріменде араласуда. Қазір банктін барлық активтирі 100 млрд. дол. асады. Банктін филиалдарымен бөлімшелерінде 2000 адам жұмымпен қамтылуда. Банк, «Қазақстан Қор Биржасынын» мүшесіндегімен қатар, банк орталық азия мен алыс шетелге ақша аударым жүйесіндегі «Western Union» құрылымдағы жүйесінде операция жүзеге асырады, сондай ақ банктін міндетті сақтандыру салым жүйесіндегі бірден-бір қатысушысы. Қазіргі кезде банктін көптеген филиалдары Қазақстанда сондай ақ ТМД елдерінде өзінін көптеген және де әртүрлі операцияларымен заңды жәнеде жеке тұлғаларға қызмет етуде. Бактін эксклюзивті қызметті «Быстрая выручка» үлкен компанияларға өз төлемдерімен алымдарын тез әрі оперативті түрде айналдыруға көмектеседі. Банк қазіргі кезде дүниежүзілік экономиканын дамуымен қатар жаңа технологияларды қолдануымен өзінін қызметтерін түрлендіруде. Олардың бірден бірісі банктін жаңа қызметті Интернет банкинг болуда. Бұл қызметтің нарықққа жығарылуымен байланысты банк клиенттері өз операцияларын тез арады жүзеге асырумен қатар өз тұтынатын тауар мен қызметті түралы ақпарат таба алуда. Осымен қатар банк өз клиенттеріне кәсіпқой қызмет пен әрдайым өз клиентеріне ақпарат беруде. Банк центр кредит - әмбебап банк ретінде құрылуда. Банктің негізгі мақсаттарынын бірісі ол кіші және орта бизнесті дамуту мен орта класстағы халықтын жағдайын дамуту болып табылады. Банк Қазақстандағы екінші деңгейлі банктердін қатарындағы 5 банк ішіне кіреді. Онын нарықтағы үлесі - 9% болуда, әрине оны болашақта көбейтуге банк көптеген қызметтерді асыруда. Бұнын бірден-бір көрінісі банк 2008-2010 жылдарына арналған стратегиялық жоспары болуда. Жоспарда негізгі мақсат ретінде банктін мүддесін жоғарлату мен онын үлесін көбейту болып табылады. Осыған орай банк өз мақсатына жету барысында алдына міндетт қоюда:

- Банктін ен басты нарықтық сегметтерінін үлестерін көбейту

- Белгілі мөлшерде капиталды ұстау

- Бизнестін реньтабелдігін жоғарлату

- Клиенттік базаны жоғарлату

- Клиенттің қанағаттандыру деңгейін жоғарлату

- Банктін басты бизнес-процесстерін ұлғайту

- Банктін басты бизнес-процесстерін автоматизациялау деңгейін жоғарлату

- Банктін жоғарғы деңгейлі ссудалық портфелін ұстау

- Жұмыскерлердін кәсіпқойдық деңгейін жоғарлату.

Осыған орай мен жалпы банктін стратегиялық жоспарын, мемлекеттің алдына қойған мақсатарына сай келетіндігіне байланысты, банк тек қана өз мүддесін қорғамайтындығын халықтында мүддесін қорғайтындығын анық көрінеді. Сонымен қатар банк халыққа тікелей әсер етінін, кәсіпкерлік сегменттіңе көнілін аударуда, оларды несиелендіру, кіші және орта бизнесті дамыту, жеке тұлғаны несиелендіру, несие және төлем карточкаларын сату, джеке тұлғаларды депозиттік сақтандыруға тарту болып табылады. Банк капитализация аумағында өз табысын біркелкі жоғарлату арқылы резервтік корды құру болып табылады, бұл қосымша эмиссиялық акцияларды шығаруда бас тартуға алып келеді. Бұл мақсаттқа жету үшін банк өзіннін табыссынын көрсеткішін жақсарту арқылы жетуге ұмтылуда. 2005 жылы жылдық капитал өсімімде таза табыс мөлшері 33% болған, ал қалған өсім қосымша эмиссиялық акцияларды шығарудан орын алған. 2006 жылы көрсетткіш сол қалыпта 30-33%, ал келесі жылдарда бұл көрсеткіштерді банк ең басты мақсаттарынын бірісі деп көруде. Резервтік қор мен таратылмаған табыс капитализациялау бөлімінде жыл бойы қалыптасқан капиталдарды тарту барысында құру болып жоспарлануда. Жоспар бойынша 2008 жылы резервтік қор мен таратылмаған табыс мөлшері 21 млрд, ал 2009 жылы оның мөлшері 37, 5 млрд боп жоспарлануда. Жарғылық капиталға тоқталатын болсақ, оны банк келер жылдары эмиссиялық акцияларды шығару арқылы көбейту боп жоспарлауда. 2008 жылы эмиссиялық акцияларды шығару арқылы жарғылық капиталды 43, 5 млрд жоғарлату, ал 2009 жылы жарғылық капитал 62 млрд болатындығы боп жоспарлануда. Жарғылық капитал мен таза табысты толық капитализациялаумен қатар банк басқада альтернативті қаржы көздерін дамыту арқылы капиталды жоғарлатуды жоспарлауда. Субординарлық облигации жығарумен басқа, банк қазіргі кезе қазақстандық қор биржасында қолданатын жаңа тетікті - мерзімсіз облигацияны қолдану боп жоспарлауда. /3/

2007-2009 жылдар аралығында банк өзінін таза табыстылығын артыруды көздейді. 2008 жылы Банк таза табысты 16, 5 млрд тенгеге жоғарлатуды көздейді, ал актив бойынша табыстылық коэффиценті (ROA), актив көлемінін жоғарғы көрсеткішіне байланысты, бұл көрсеткіш біршама төмендейді деп есептенуде. 2008 жылына бойынша табыстылық коэффицент 2, 1% көлемінде болатындығы туралы жоспарлануда. Реньтабелділікті жоғарлату туралы іс-шаралар келесі бағыттарда орындалуда:

1-шіден таза пайыздық маржаны ортасалалық деңгейде ұстау. Банк жоғары табыстылық активтерді ұстап қалуды көздеуде. Бұл мақсатқа жету үшін банк таза пайыздық маржанын ортасалалық деңгейіндегі лимитін ұстап қадағалау және де қатал іс-шаралар процессін жүргізу арқылы базалық мөлшерлеме негізіндегі несиенін пайыздық мөлшерлемесін анықтау мен несие рейтенгі жүйесімен қолдану арқылы пайыз мөлшерлемесін құру боп табылады. Осымен қатар банк жоспары бойынша пайыздық мөлшерлемесінін бәсекелік деңгейін арттыру үшін, ортасалалық денгейде ауыстырылымдық мөлшерлемелерді ұстап қалу мен ақырындап біршама қорландыру мөлшерлемесін төмендету боп табылады. /1/

Осы мәселеге толықтай тоқталу менім басты міндетім болғандықтан, мен жалпы пайыз мөлшерлемелерін құру қазіргі екінші деңгейлі банктердін саясаттарын анықтаймын. Жалпы пайыз мөлшерлемесі анықтау мен қалыптастыру келесі 3 этапқа бөлінеді:

- мақсаттар мен міндеттерді анықтау (нарықтық үлесін жоғарлату, таза табысты максимизациялау, тұрақты деңгейін ұстау) сияқты іс-шаралар орын алады. Банк центр кредит банкіне келітін болсақ бұл тетік анық көрініп отыр. Үстінде көрсеткендей банк осы көрсеткіштерді жоғарлату арқылы тиімді пайыз мөлшерлемесін анықтауды көздейді.

- Пайыздық саясаттағы стратегияны құру (банктін өз шығындарына байланысты, сұранысқа байланысты, клиенттерге байланысты қызметтерге көңіл аудары іс-шаралары.

- Өз пайыз саясатын әр түрлі методтар арқылы енгізу ( дифференцияланған баға құру арқылы әртүрлі көрсетілімдеріне байланысты сегментациялық клиенттік база құру, бағақұрылымынын бәсекелестілігі осымен қатар пайыз саясатына, саясат басқа бәсекелес банктер арқылы жүргізіледі, баға құрылымынын ассортиментігімен және де т. б. ) .

Қазіргіс екінші деңгейлі банктердін пайыз саясаттарынын (активтир мен пассивтер операцияларымен) мақсаттары мен қызметтері келесідей:

- Банк ұсынатын банктін әр топ қызметтері мен тауарларына өтімді пайыз мөлшерлемесінін қалыптастыру арқылы пайыздық табыс пен пайыздық шығын арсында тиімді қатынас орнату, бұлар келесі жағдайларды ескеру қажет: клиентура сұранысын жеке зерттеу, нақты банктін шығындарын, реньтабелділік денгейін пайыздық тәуекелділікті және де нарық ортасынын динамикалық өзгерісін.

- Пайыз мөлшерлемелерін анализдеу, болжамдау және жоспарлау процедурасын жетілдіру, пайыздық табыс пен шығындарды жалпы банк пен олардын бөлімшелерін ортақ алағанда.

- Банк ұсынатын банктін әр қызметтің тобы мен тауар түріне пайыз мөлшерлемесін анықтайтын дамыту методологиясын енгізу.

- Уақытша клиенттің қолданбайтын қаражаттарын, тұрақты түрде айналысқа енгізу олардың мерзімдерімен көлемдерін анық ұсынып

- Таза пайыздық табыстарды тұрақтандыру мен онын көлемін ұлғайту.

- Несиелік ұйымнын нарықтық құнын тұрақтандыру мен ұлғайту.

- Банктік ссуд сапасын қалыптастыру.

- Ликвидтілік шарт бойынша оны жетілдіру.

- Керекті капиталды тарту.

Банктін пайыз мөлшерлемесі негізінен айналыстағы ақша көлеміне байланысты анықталады және де банктік жүйе мен қаржы нарығындағы делдалдық іс-шаралардың тиімділігіне байланысты. Осыған орай пайыз мөлшерлемесінін деңгейі белгілі бір тәуекелге баратындығын ескеру қажет.

Базалық пайыз мөлшерлемесін анықтауда, банктік іс-әрекет практикасында 3 негізгі методтар қолдануда: аналогиялық, экспертік бағалау, аналитикалық немесе олардың бірігулері арқылы.

Коммерциялық банктер қалыпты пайыз мөлшерлемелерін қолдану шартында бұл орайда практикада аналогия мен эксперттік әдістер қолданылады.

Аналогия әдісіне байланысты негізінен базалық пайыз мөлшерлемесі, басқа бәсекелес банктердін қолданатын пайыз деңгейіне орай қалыптастырады және де Қазақстан ұлттық банкін бекіткен қайта қаржыландыру ставкасы пайынша қалыптастыру.

Эксперттік бағалау әдісінін негізіне, ол базалық пайыз мөлшерлемесінін деңгейін, белгілі арнайы тұлғалардың анализдеу арқылы ұсынатын пікірлері яғни нарық ортасын зерттеу мен қазіргі онын жағдайын көру арқылы қалыптасады.

Қазіргі уақыттағы банктік операцияларынын табыстылығы төмендеуіне байланысты, яғни бір кішкене ғана пайыз мөлшерлемесінде қателік банктін көрсткіштері қиындауына байланысты аналитикалық әдісі орынды боп көрінеді. Осыған жай, бұл процессті келесідей көруге болады, яғни пайыз мөлшерлемесін анықтау қиын болады, егер банк өзінін белгілі бір операциясы мен клиентерін қызметтеріне әртүрлілік бірқалыпты жұмыс істемесе.

Экономикалық қызметкерлердін банктін табыстылығын анализдеу мен жоспарлау барысында негізінен келесі әдіс қолданады, маржаны есептеу мен оны қаржылық жоспарлау әдісі - ол енгізілген мен тартылған ресурстардын пайыз мөлшерлемелерінін айырмасы, банкінін пайыздық саясаттын таразылыған анықтауға көмектеседі. Осыған қарамастан бұнын белгілі бір әжептеуір кемшіліктері орын алады, пайыз мөлшерлемелерін айырмашылығынын көлемі обьективті түрде қолданылған ресурстардын табыстылығын көрсетпейді, осыған байланысты ол жалпы банктін шығындарын ашпайды (персоналға кеткен шығындарды, эксплутацияландыруға және де тағы басқалары) . /4, 32б/

Банктің негізгі көрсеткіштері мен стратегиялық жоспары

қысқа орта ұзақ мерзімдік инвестициондық

Банк центр кредиттің алдынғы жылдарға қойған мақсатары мен қазіргі кездегі оның нарықтық жағдайы келесі көрсеткіштермен анықтауға балады:

2007 жылғы көрсеткіштер:

Жарғылық капитал - 34 млрд. тен.

Резервтік қор - 14, 3 млрд. тен

Табыстылық нормасы - 12 млрд. тен

Операциондық шығындар - 2007 жылы бойынша, операциондық шығындардың операциондық табыстарға қатынасы - 0, 67 коэффицент құрады.

Басқа банктерден алынған несиелер - жалпы тартылған ресурстардың көлемінін - 33 % құрады

Халық салымдары мен депозиттері - тартылған ресурстардың көлемінін - 41 % құрады

Бұл негізгі көрсеткіштерді зерттей отыра банк өзі қойған жылдық жоспарынан ауытқымай, қойған мақсатына жететіндігін көрсетеді. Қазіргі кезде нарықтық экономикада орналасқан банктердін жағдайы, көбінесе онын осы нарықта алатын орны мен онын қаншалықты деңгейде жұмыстылығы тұрақты екндігіне байланысты. Сондықтанда банк әр жыл басында қоятын жоспарынын басты бағыты нарық үлесін жоғарлату болып табылады, оның нәтижесінде банктін тұрақтылығы көрсетеді, қазіргі кезде банк центр кредиттің нарық үлесі 10% төңірегінде.

2008 жылғы арналған көрсеткіштер:

Жарғылық капитал - 43, 5 млрд. тен.

Резервтік қор - 21, 5 млрд. тен

Табыстылық нормасы - 16 млрд. тен

Операциондық шығындар - 2007 жылы бойынша, операциондық шығындардың операциондық табыстарға қатынасы - 0, 33 коэффицент құрады.

Басқа банктерден алынған несиелер - жалпы тартылған ресурстардың көлемінін - 28 % құрады

Халық салымдары мен депозиттері - тартылған ресурстардың көлемінін - 30 % құрады

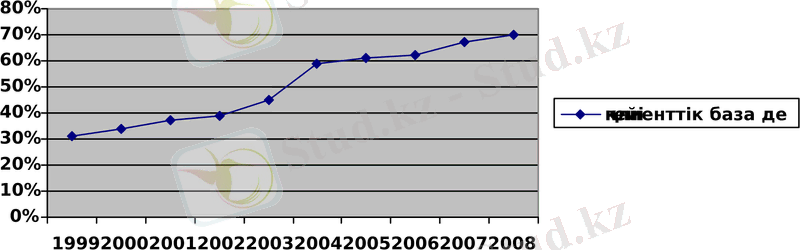

Келесі диаграмма банктін клиенттік базасынын динамикасын көрсетеді:

Диаграмма, жалпы тартылатын ресурстардын, клиенттік базасы құратын капиталға мөлшері. /2/

Несие мен басқа да пайызға ықпал ететін қаржылық нарықтардың жағдайы

Ұлттық банктің ақша-несие саясатындағы негізгі мақсаты ретінде бағаның тұрақтылығын қамтамасыз ету үшін өзінің алдағы уақыттардағы саясаттарын алдағы жылдарға белгіленген шамалар негізінде қатаң түрде жүргізуге бағытталып отыр. Осы саясат негізінде инфляцияның мақсатты көрсеткіштерін және Ұлттық банк инфляциялық таргеттеу бойынша Еуропалық кеңістіктің стандарттарына өту барысындағы шараларын айтып кетуге болады.

Қазіргі таңда ақша-несие саясатын жүзеге асыруда онымен бірге орын алып отырған мәселелер тобын айта кету қажет, олар өздеріне ерекше оларға:

- Экономиканың жаппай қызуы,

- Шетел капиталдарының жоғары ағылымы,

- Қаржы рыногының өтімділігінің азаюы.

Осыған байланысты инфляция тек қана Ұлттық банк бақылауында ғана анықталып қоймай, ол кең мақсатта еліміздің ішкі және сыртқы жағдайларына тәуелді болып отыр. Макроэкономикалық көрсеткіштер мен инфляция арасындағы байланысты есеке отырып Ұлттық банк оларды реттеудегі трансмиссионды механизм - комплексті шараларға әсер ету әдістерін қолдануда.

Сондықтан жоғарыда аталған мәселелерді шешу үшін ақша-несие саясаты құралдарының бірі пайыз саясатын қысқа мерзімдегі негізде өсіру қолға алынып отыр. Осыған байланысты Ұлттық банк 2005 жылы ақша-несие саясаты арқылы реттеуді кеңейтті. Оларға: ақша-несие саясаттарын оптимизациялау, салымдардың тартылу мерзімдерін белгілеу, қысқа мерзімді ноталардың айналысқа шығуы, қайта қаржыландыру операциялары. Осы қайта қаржыландыру елдегі инфляцияны төмендету мақсатында пайыздарды өсіруді қолға алды. Қаржы рыногын қайта қаржыландыру пайыздары арқылы кварталдар бойынша бақылап, оны реттеп отыруа ақша-несие саясатының белгіленген бағыттары бойынша қызмет етуге мүмкіндік береді. Еліміздегі жоғары экономикалық өсуге байланысты Ұлттық банктің қатаң ақша-несие саясатын қолдануға мәжбүр болуы, ол 2005 жылы қайта қаржыландыру пайыздарының біртіндеп өсуімен байланысты: 2005 жылы 1 ақпанда 7%-дан 7, 5%-ға және 1 шілдеде 8%-ға өсуімен байланысты. Алайда инфляциялық процестердің аяқталуына байланысты Ұлттық банктің алдағы уақыттарда ақша-несие саясаты бойынша басқа да пайыздардың өсуін қарастырады.

Ұлттық банк бұл пайыз өсірулерді капитал келуіне мәселелер туғызбайды. Себебі, Қазақстанға капитал ағымы пайыз қойылымына байланыссыз болып отыр. Оның мөлшері жеткілікті деңгейде сақталуда. Яғни ол тікелей шетел инвестицияларына қатыссыз, ал спекулятивті капитал ағымдарына керісінше тосқауыл қояды. Сонымен қатар қазақстандық банкаралық рынок әлемдік рыноктарға соншалықты интервенцияланбаған, бағалы қағаздар нарығында нақтылы қысқа мерзімді капиталдар кездеспейді, өйткені қазақстандық пайыздар оларды ынталандырмай отыр.

Ұлттық банк арқылы коммерциялық банктер минималды резервтік талаптарға жауап беруге міндетті болады. /7, 45б/

Қазақстан Ұлттық банкi пайыз саясатының басты мақсаты - айналыстағы теңге деңгейiн көтере отырып, несиеге деген сұранысты азайту, соның нәтижесiнде ақша жиыны және инфляцияның өсуiн төмендетудi қамтамасыз ету болып табылады. Жоғары пайыз мөлшерлемесi, шын мәнiсiнде пайыз үшiн төлемдер өз кезегiнде шығынның көлемiн құрайды. Демек, жаңа пайыз саясаты алдағы уақытта немесе белгiлi бiр уақыт аралығында өзiнiң нәтижелерiне қол жеткiзуi тиiс. Ұлттық банктiң мүдделендiру мөлшерлемесi ақша нарығындағы қаржылық операциялардың барлық түрлерiне пайыз мөлшерлемесiнiң белгiлеу базасы ретiнде қызмет етіп отырады.

Қазақстандағы инфляциямен күресудің тағы да бір маңызды факторы шетел валютасына деген артық сұранысты төмендету болып табылады. Өткенге оралатын болсақ, теңгені енгізгеннен кейінгі жарты жылдай уақыт ішінде, валюталардың бағамдық айырмасы есебінен алып-сатарлық табысқа қол жеткізу мүмкіндігінің салдарынан банктің қысқа мерзімді капиталдары ссудалық нарықтан валюталық нарыққа ауысып кетті. Айырбас бағамы анықталатын сыртқы көрінісі мен ішкі құны арасындағы шекті қатынастың бұзылуы, Ұлттық валютаның тұрақсыздығын одан сайын арттыра түсті.

Қайта қаржыландыру мөлшерлемесiнiң шамасы ақшалай қаражаттарға деген сұранысқа және инфляция деңгейiне байланысты келедi. Ұлттық банк мүдделендiру мөлшерiн реттеу арқылы республикамыздағы ақша жиынының шамасына әсер етедi және несиеге деген сұранысты арттыруға немесе қысқартуға мүмкiндiк жасайды. Ресми пайыз мөлшерлемесiнiң деңгейi екiншi деңгейдегi банктер үшiн, Ұлттық банк саясатының ақша жиынына бақылау жасау шегiндегi негiзгi бағыттарын сипаттайтын басты бiр көрсеткiштi бiлдiредi.

Ұлттық банктiң ресми пайыздары, оның тiкелей бақылауына жатпайтын несиелiк ресурстар нарығының шартына сай банктер дербес белгiлейтiн нарықтық пайыз мөлшерлемесiне жанама түрде ықпал етедi. Соның негiзiнде сұраныс пен ұсынысқа байланысты саудада белгiленетiн Ұлттық банктiң қысқа мерзiмдi шоттары бойынша, банкаралық несиелер және мемлекеттiк қысқа мерзiмдi несиелер бойынша пайыз мөлшерлемелерi жыл бойына Ұлттық банктiң мүдделендiру мөлшерлемесiнiң өзгеруiне байланысты төмендеп отырған. Пайыздың нақты бейнелерi, өз кезегiнде инвестициялау үшiн әлуеттiк ресурс болып табылатын депозиттердiң несиелiк мекемелерге ағылуын арттыра түстi. /6, 3б/

Ақша нарығындағы тепе-теңдiктi қамтамасыз етуде, банктерге берiлетiн несие көлемiн реттеуде және олардың мiндеттемелерi бойынша төлемсiздiктi төмендетуде, сол сияқты банктiң салым иелерi мен акционерлерiнiң мүдделерiн қорғау мақсатында Ұлттық банк ең төменгi резервтiк талаптар механизмiн қолданады.

Резервтiк талаптар, ашық нарықтағы операциялар және пайыз саясатымен қатар коммерциялық банктердi жанама ақшалай-несиелiк реттеудiң негiзгi құралдарының бiрiне жатады. Қазақстан банк жүйесiнiң бүгiнгi даму жағдайында резервтiк коммерциялық банктердiң депозиттерiн сақтандыру қызметiн, екiншi жағынан, экономикадағы ақшалай мультипликатор үрдiсiн реттеу қызметтерiн атқарады.

Әлемдiк тәжiрибеде мiндеттi резервтердiң өте жоғары деңгейде болуы, банк жүйесiнiң қаржы делдалы ретiндегi тиiмдiлiгiн нашарлатып, ал ең төменгi резервтер нормасының артуы несиелiк ресурстардың экономикаға құйылуына тосқауыл болатындығын көрсетедi.

Ұлттық банк екiншi деңгейдегi банктер үшiн, олардың нормативтердi орындауына байланысты ең төменгi резервтiк талаптарды орындау барысында банктерге келесiдей екi тәсiлдi қолданады:

- мiндеттi резервтеу;

- резервтеудiң баламалы тәртiбi.

Орталық банк неғұрлым мiндеттi резервтердiң нормасын жоғары тағайындаған сайын, коммерциялық банктердiң операцияларды жүзеге асыруға пайдаланатын қаражаты аз болады. Резерв нормасының өсуi ( rr ) ақша мультипликаторын төмендетiп, ақша жиынының азаюына алып келедi. Сонымен Орталық банк мiндеттi резервтер нормасын өзгерте отырып, ақша ұсынысының динамикасына әсер етедi. /7, 47б/

Ақша-несие саясаты арқылы реттеудiң бiрi есеп мөлшерлемесiн өзгерту. Мұндай тiркеу мөлшерлемесiн пайдаланатын Орталық банк коммерциялық банктерге несие бередi. Егерде есеп мөлшерлемесi өсетiн болса, онда Орталық банктен қарыз алу азаяды, демек коммерциялық банктiң қарыз беру операциялары азаяды және коммерциялық банктер қымбат несие алғаннан соң, қарыз пайыз мөлшерлемесiн өсiредi

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz