Шоттар жүйесі және екіжақты жазу: құрылымы, түрлері және қолданылуы

Шоттар жүйесі және екіжақты жазу

Шаруашылық қызметіне басшылық ету үшін қорлардың жағдайы мен олардың көздері туралы ақпаратпен қатар осы қорлардың жабдықтау, өндіру және сату процестерінің барысындағы қозғалысы туралы мәліметтер қажет. Ол үшін әрбір шаруашылық операциясын көрсету керек, мұның өзі қажетті ақпарат алуды қамтамасыз етеді. Осы мақсатпен бухгалтерлік есепте шоттар жүйесі пайдаланылады. Оның көмегімен есептің экономикалық жағынан біртектес объектілері жіктелінеді.

Бухгалтерлік есептетің теориясы мен әдістемесінде бухгалтерлік есеп шоттарының жүйесіне ерекше рөл беріледі, өйткені оларды пайдаланумен қатар ақпараттарды қосарлап көрсету, оларды жинақтау және жалпылау проблемалары шешіледі. Шоттарда жазбалар екіжақты жазу әдісін қолдану арқылы жүргізіледі.

Бухгалтерлік есептетің шоттары дегеніміз шаруашылық қорлары мен олардың көздерін ақшалай бағамен топтастырудың, ағымдағы есепке алудың, бақылаудың және көрсетудің әдісі.

Шот - бұл ақпарат жинақтаушы. Кейіннен ол жинақталады және әр түрлі жинақ көрсеткіштер мен есептемелерді жасау үшін пайдаланылады.

Шоттар шаруашылық қорларының әрбір түріне, олардың көздеріне және шаруашылық процестеріне бухгалтерлік есеп объектілерінің белгіленген жіктемесі арқылы ашылады. Бухгалтерлік шоттарға барлық жазулар құжаттардың негізінде жазылады. Операцияларды шоттарда тіркеу ақшалай түрде жүргізіледі. Бұл орайда алғашқы құжаттардағы натуралды көрсеткіштер ақшалай көрсеткіштерге ауыстыралады.

Сыртқы түрі бойынша шот екі бөліктен тұратын кесте бейнелі.

Шоттың сол жақ бөлігі - дебет, ал оң жақ бөлігі кредит деп аталады.

әр бір шотқа айдың басындағы және соңындағы қалдықтың (сальдоның) және дебеті мен кредиті бойынша ай үшін айналымның болуы тән.

Шаруашылық операцияларын шоттарда көрсету үшін құжэаттық растау қажет. Оған қағаздық алғашқы құжаттар, машиналық тасығыштар, дискеттер және т. с. с. мысал бола алады. Бұл орайда олардың әрқайсысының заңдық күші болуға тиіс.

Шоттардың активтік және пассивтік деген түрлері болады. Олар өз атауын баланс жақтарының атауынан алған және олардың мазмұнын көрсетеді.

Активтік шоттар шаруашылық қорларын олардың құрамы мен орналасуы бойынша есепке алуға арналған. Мысалы, «Ағымдағы корреспонденттік шоттағы ұлттық валютадағы ақша» шоты, «Шикізат пен материалдар» шоты, «Кассадағы ұлттық валюта мен қолға берілетін ақшалар» шоты және т. б.

Активтік шоттардағы қалдықтар (сальдо) тек дебеттік болады.

Пассивтік шоттар шаруашылық қорларының көздерін олардың мақсаттық бағыты бойынша есепке алуға арналған. Мысалы, «Банктердің несиелері» шоты, «резервтік капитал» шоты және т. б. Пассивтік шоттағы қалдықтар (сальдо) тек кредиттік болады.

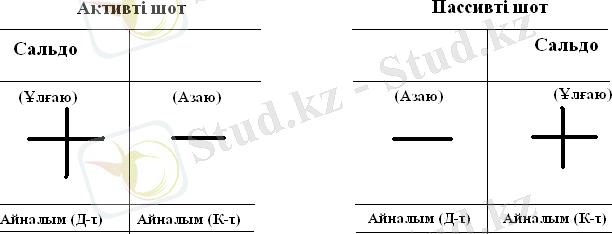

Активтік шоттағы жазулардың схемасы мынадай түрге ие болады.

Сонымен, активтік шот бойынша көрсетілетіні: шоттың дебет жағы бойынша - операция басындағы және соңыфндағы қалдықтар және қалдықты арттыратын шаруашылық операциялары; шоттың кредит жағы бойынша - қалдықты тек кемітетін шаруашылық операциялары.

Пассивтік шоттағы жазулардың схемасы мынадай түрге ие болады.

Сонымен, мүліктердің қалыптасу көздері ескерілетін пассивтік шот бойынша көрсетілетіні:

- Шоттың кредиттік жағы бойынша операциясының басындағы және соңындағы қалдықтар, сондай-ақ қалдықтарды артыратын шаруашылық операциялары;

- Шоттың дебеттік жағы бойынша қалдықтарды азайтатын шаруашылық операциялары ғана көрініс табады.

Әрбір шаруашылық операциясы бухгалтерлік есептің шоттарында екі рет: бір шоттың дебеті және екінші шоттың кредиті бойынша көрсетіледі

Екіжақты жазу - бұл шаруашылық операциясын әр түрлі шоттардың дебеті мен кредиті бойынша бірдей сомамен бір мезгілде көрсету әдісі.

Дебеттелетін және кредиттелетін шоттарды көрсету шоттар корреспонденциясы немесе бухгалтерлік жазу деп, ал шоттар деп аталынады.

Шоттар корреспонденциясын жасау типтік және жалпылама сипатқа ие болатын қарапайым шаруашылық операцияларының мысалында қарастырылатынын атай кету керек. Олардың мағынасы: шаруашылық операциясыбір шоттың дебетіне және екінші шоттың кредитіне әсерін тигізеді, яғни оған тек екі шот қана қатысады.

Алайда тәжірибе жүзінде көрсеткендей, қаржы-шаруашылық қызметте бір шоттың дебеті бойынша және бірнеше шоттардың кредиті бойынша көрсетілетін, сондай-ақ бір шоттың кредиті бойынша және бірнеше шоттардың дебеті бойынша көрсетілетін операциялар да кездеседі. Сондықтан бухгалтерлік жазулар қарапайым және күрделі болып бөлінеді.

Бір шоттың дебеті екінші шоттың кредитімен жазу қарапайым деп аталынады.

Мысалы, жеткізушіден 3 теңге сомасындағы материалдар келіп түсті. Материалдардың келіп түсуі нәтижесінде активтік «Шикізат пен материалдар» шотындағы сомалар артады, сондықтан «Шикізат пен материалдар» шоты дебеттеледі, сонымен бірге жеткізушілерге берешек өсті, сондықтан «Жеткізушілермен және мердігерлермен есеп айырысу» шоты бойынша бұл сома кредитте көрсетіледі. Жалпы жазу мынадай түрге ие болады: «Шикізат пен материалдар» шотының дебеті, «Жеткізушілермен және мердігерлермен есеп айырысу» шотының кредиті - 30 000 теңге.

Бір шоттың дебеті екі немесе одан да көп шоттардың кредитімен , бір шоттың кредиті екі немесе одан да көп шоттардың дебетімен бухгалтерлік жазу күрделі жазу деп аталады.

Мысалы, 50 000 теңге жалақы есептелген, соның ішінде, негізгі өндірістің жұмысшыларына - 30 000 теңге, көмекші өндірістің жұмысшыларына - 20 000 теңге.

Келтірілген шаруашылық операциясы былай көрсетіледі:

Д-т «Негізгі өндіріс» шоты - 30 000 теңге.

«Көмекші өндіріс» шоты - 20 000 теңге.

К-т «Қызметкерлермен еңбекақы бойынша есеп айырысу» шоты - 50 000 теңге.

Шаруашылық операцияларын бухгалтерлік есептің шоттарына жазу құжаттардың негізінде жүргізіледі. Шаруашылық операциясының пайда болу мөлшеріне қарай жүргізілетін жазу және олардың құжаттарымен ресімделуі хронологиялық деп аталынады. Мұндай жазулар шаруашылық операцияларын тіркеу журналында жүргізіледі.

Деректерді экономикалық біртектес объектілер бойынша жүйелендіретін жазулар жүйелік деп аталынады. Шаруашылық операциясының бұл жазулары шоттарда жүргізіледі.

Экономикалық мағынасына қарай әрбір шаруашылық операциясы есептің екі объектісіне, яғни екі шотқа әсерін тигізеді, өйткені екіжақты сипатқа ие болады. Іс жүзінде, егер кәсіпорынға материалдар келіп түссе, онда бір жағынан, материалдар көбейеді, ал екінші жағынан, оны сатып алатын қаражаттар азаяды, яғни олардың қандай көздердің есебінен келіп түскені міндетті түрде көрсетіледі: қолма-қол ақшаға сатып алынған ба, әлде оларды сатып алуға несие пайдаланылады ма немесе жеткізушілерге берешек қалыптасты ма?

Шаруашылық операциясын екіжақты көрсетудің мәні - ол бір шоттың дебеті бойынша және екінші шоттың кредиті бойынша бірдей сомаман жазылуға тиіс. Демек, екіжақты жазу әдісін пайдаланып шоттар корреспонденцисын жасаған кезде үш құраушы қатысады: шаруашылық операцисының мазмұны; дебеттелетін шот; кредиттелетін шот.

Екіжақты жазудың мәні кәсіпорын балансының құрылымымен түсіндіріледі. Онда оның мүлкі екі тұрғыдан қарастырылады: құрамы мен орналасуы бойынша (баланс актив) ; осы мүліктің қалыптасу көздері бойынша (баланс пассив) . Сондықтан баланстың активі мен пассивінің жиындарын әрқашан тең.

Шоттар баланспен байланысты. Активтің немесе МКМ-нің әрбір бабына атаудағы тиісті шот ашылады.

Бухгалтерлік есептің шоттары баланстық және операциялық болып бөлінеді. Операциялықтар қаражат айналымының кейбір фазаларына байланысты жекелеген немесе біртекті шаруашылық процестерін есепке алады.

Өзгерістерді бейнелеп көрсету үшін екі бөлікке бөлінеді.

Айдың басында шоттар алдағы айдың балансы негізінде ашылады. Шот ашу-қалдықты ай басына жазу деген сөз. Активті шоттарда сальдо дебет бойынша, ал пассивте-кредит бойынша жазылады.

Ай соңындағы қалдық былайша есептелінеді:

- активті шоттар Ст=Сб(Д-т) +Айн(Д-т) -Айн(К-т) .

- пассивтік шоттар Ст=Сб(К-т) +Айн(К-т) -Айн(Д-т) .

Активті шоттардағы қалдық-дебеттік, пассивтіктегілер-кредиттік.

Активті шоттардың ұлғаюы дебет бойынша, ал азаюы-кредит бойынша

Пассивті шоттардың ұлғаюы кредит бойынша, ал азаюы-дебет бойынша жазылады.

Бухгалтерлік есепте шоттардың екі: синтетикалық және аналитикалық түрлері егжей - тегжей тәптіштелу, жинақталып қорытылу дәрежесі әр түрлі ақпарат пен көрсеткіштерді алу үшін қолданылады.

Синтетикалық шоттарда шаруашылық құралдары мен олардың қозғалыс туралы жинақтап қорытылған көрсеткіштер болады. Олар тек қана ақшалай түрде көрсетіледі.

Аналитикалық шоттар есептің тиісті объектілеріне түгел, толық сипаттама береді, олар синтетикалық шоттардың дамуына орай ашылады. Материалдық құндылықтарды бейнелеп көрсететін аналитикалық шоттар тек қана ақшалай емес, заттай түрде де жүргізіледі. Синтетикалық және аналитикалық есеп шоттарындағы жазбалар сол бір құжаттар негізінде жасалады.

Синтетикалық шоттың дебеті мен кредиті бойынша айналымдар аналитикалық шоттарды біріктіретін айналымның жалпы сомасына тиісінше тең болуға тиіс.

Іс жүзінде синтетикалық және аналитикалық шоттардан басқа ішкі шоттар, яғни синтетикалық және аналитикалық шотттар арасындағы аралық буын қолданылады, олардың көмегімен осы синтетикалық шот ішіндегі

жекелеген объектілер қорытындылаған мәліметтерді алу үшін аналитикалық шот мәліметтерін қосымша топтастыру іске асады.

Мысалы отын 203 шоты. Бұған «Бензин» 203/1, «Дизельді отын» 203/2 ішкі шоттар ашуға болады.

«Отын»203 синтетикалық шоты

Ішкі шоттар

203/1 203/2 203/ . . .

«Бензин» «Дизельді отын» «Басқалары»

Аналитикалық шоттар

«Бензин» «Бензин» «Бензин»

АИ-93 А-76 АИ-91

Шоттарды жіктеу бухгалтерлік есеп тәсілінің маңызды элементі ретінде шоттар жүйесін сипаттайды, қаражат пен шаруашылық процестерін жүзеге асыру үшін оларды дұрыс қолдануға мүмкіндік береді.

Шоттарды екі белгісі бойынша жіктейді:

- экономикалық мәні жағынан. Қаражат пен шығу көздерін жіктеу негізге алынған. Бұл жіктеу сол немесе басқадай шоттарда не есепке алынатынын анықтауға, нәтижесінде, есеп объектілері туралы жүйелі экономикалық ақпарат алуға мүмкіндік береді;

- міндеті мен құрылымы жағынан. Назардағы объект туралы сондай немесе басқадай экономикалық көрсеткіштерді алу үшін қандай шоттар қолдануға тиісті екендігін анықтауға мүмкіндік береді. Екі жіктеу де өзара тығыз байланысты және өзара шарттасылған. Шоттарды құру, оның құрылымы айналымдардың дебет пен кредит бойынша сипатын, оның сальдосын анықтайды. Шоттарды құру тек экономикалық мәні жағынан емес, оның сальдосын анықтайды.

Шоттарды жіктеу

Бухгалтерлік есептің шоттары

Қаражат пен шығу көздерінің процестер мен олардың Баланстан тыс

шоттары нәтижелерінің шоттары

Негізгілері Реттеушілер 1. Жинақтау - бөлу

930, 34, 611

1. Мүліктік 2 . Калькуляциялық

10, 12, 14, 20, 21, 22 900, 910, 920, 930, 20, 126

2 . Ақшалай 3. Кірістер

40, 41, 42, 31441, 70, 71, 72, 86, 87

451, 452

4. Транзиттік

3. Инвестициялар 211-214, 901-904, 921-924, 931-938

14, 40

5 . Шығындар

4. Меншікті капитал 80, 81, 82, 83, 84, 85, 86, 87

50, 51, 52, 53, 54, 55, 56, 57

6 . Қаржы-нәтижелік

5. Есептік 571, 561, 562

30, 31, 32, 33, 34, 35, 60, 61,

62, 63, 64, 65, 66, 67, 68

НЕГІЗГІ ШОТТАР шаруашылық құралдарының бар-жоқтығы мен қозғалысын, олардың пайда болу көздерін бақылау үшін қолданылады, өйткені оларға есептелінетін объектілер шаруашылық іс-әрекеттің негізі болып есептеледі. Олар шағын топтарға бөлінеді:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz