Банк менеджментінің мазмұны мен қағидалары және банктің экономикалық процестерін басқару

МАЗМҰНЫ

Кіріспе

Тақырыптың өзектiлiгi. Ел тарихының ХХІ ғасырдағы аса бір күрделі кезеңі аяқталып келеді. Дүние жүзінің экономикасын тұралатқан жаһандық дағдарыс дауылы әлі басыла қойған жоқ. Алайда ол өзінің алғашқы алапат қуатынан айырылды. Біз тастүйін дайын болғандықтан, оның салдары біздің еліміз үшін соншалықты ауырға соққан жоқ.

Банктік қызмет - нарық қажеттілігін маркетингтік зерттеу негізінде құрылған кәсіби интеллектуалдық өнім, оның негізгі мақсаты - пайда алу. Банктік қызметтер-қызметті көрсетуде күшті жеке персонификациялы қызметтер. Жалпы банктік қызметтер келесі қасиеттерден тұрады. Қызмет сапасының тұрақтылығының кепілдемесінің және жинақталуының банктік қызметтер сферасын қызметтің жоғары тәуекелді сферасы деп саналады. Жаңа банктік қызметтерді көрсету ең жоғары тәуекелділікті қажет ететін шешім болып табылады. Әсіресе тәуекелді болып қызмет көрсетуге бейімделген индустрияға қызмет көрсету саналады, себебі бұл сферада бәсекелестермен мұндай қызметтер өнеркәсіптердің басқа өндірістік салаларына қарағанда тез ұдайы өндіріледі. Банк менеджменті деп - осы сферада қызмет ететін персоналдарды және жалпы банк қызметін басқаратын ғылыми жүйені түсінеміз, ол банк ісін жүргізу тәжірибесімен нақтыланған, басқарудың ғылыми әдістеріне негізделеді. Банк менеджментінің мазмұнын келесілер құрайды: жоспарлау, талдау, реттеу, бақылау. Осыған байланысты дипломдық жұмыстың тақырыбы өзекті болып табылады.

Менің тақырыбымның өзектілігі нарықтық экономика жағдайында отандық банктердің және басқада несиелік институттардың даму болашағы мен оны іс жүзінде басқарудағы менеджмент жүйесін жетілдірукеректілігі.

Банктік менеджментінің дамуы клиенттер үшін де, банктің өзі үшін де аз шығындармен банктік қызметтерді көрсетуді, клиенттерге қажетті қызметтерге икемді бағаларды қолдануды білдірді. Кең клиентуралы банктік операциялардың тиімді икемді жүйесі ішкі жинақтарды жинауға ықпал етеді. Аса мәнге өзгермей экономиканың қажеттілігіне тез ыңғайланатын икемді бантік қызмет көрсету.

Банктік қызметтерді тұрғындарға дәстүрлі орындаумен бірге, яғни депозиттерге қаражаттарды тартумен, ссудаларды ұсынумен, тұрғындарға есеп айырысу кассалық қызметтерді көрсетуді жүзеге асырумен бірге біздің елде қазіргі банктік институттар электрондық қызметтер, клиенттер тапсырма бойынша маркетингтік зерттеулер, валюталық операциялар, қор операциялары, чекстік операциялары, карточкалар ашу, ссудаларды ұсыну, құнды қағаздармен жүргізілетін операциялар, басқа да қызметтер, соның ішінде трасттық, ақпараттық анықтамалық кеңес беру, қор операцияларын да орындайды.

1 Банк менеджментінің мазмұны және банктің менеджментінің қағидаларын қарастыру

Дамыған елдерде, менеджмент өндіріс тиімділігін арттырудың маңызды факторлары қатарына жатады. Нарықтық жағдайдағы шаруашылықта оған басты назар аударылады, себебі менеджмент қосымша капитал салымдарын талап етпей-ақ, шығындарды төмендете отырып жоғарғы табысқа жетуге мүмкіндік береді. Менеджменттің негізгі мақсаты - басқарудың ең тиімді формаларын қолдану жолымен табыс табу. Сондықтан, нарықтық қатынастары қатаң бәсекелестік жағдайда дамыған елдерде, менеджмент - бизнеспен, кәсіпкерлік қызметпен тығыз байланыста болады. Дамудың жөнді алғы шарттарын иелену үшін, басқару жүйесін үнемі жетілдіріп отыру қажет, сонымен қатар, теория мен тәжірибеде қорланған білімдерді тез игере, өзгермелі жағдайларда - жаңа, қалыптаса қоймаған шешімдерді қабылдай білу керек [1] .

Менеджмент - басқару және ұйымдастырудың ең бір рационалды жүйесі туралы ғылым, бірақ оның ұғымын әр түрлі мағынада түсінуге болады. Қысқа мағынада менеджментті - адамдар ұжымын басқару және ұйымдастыру, кең мағынада - банк қызметін және оның персоналдарын басқару және ұйымдастыру деп түсінеміз. Банк менеджменті нақты мекеменің қызметіне сәйкес белгілі бір спецификаға ие. Ойткені банк, өкіміндегі несие ресурстарын ақылы түрде - кәсіпкерлердің, ұйымдардың, халықтардың, мемлекеттің қосымша қаражатқа деген қажеттіліктерін қанағаттандыру мақсатында ұсынатын, яғни бизнеспен айналысатын өз алдына кәсіпорын болып табылады. Сонымен қатар банкте, әртүрлі меншік иелерінің, мемлекеттік кәсіпорындар мен ұйымдардың, акционерлік қоғамдардың және жеке тұлғалардың бос ақша қаражаттары жинақталады.

Банк қоғам капиталын сақтаушы және орналастырушы ( екі жақты, пайда табу мақсатында), сондай-ақ, банк шоттарына салынған ақша қаражаттарының сақтаулы (немесе, дер кезінде, салыну шарты бойынша қайтарылуға тиіс) болуына иелері алдына жауапты мекеме. Нәтижесінде банк, жеке өз мүддесімен қатар, қоғам мүддесін қорғауды да көздейді. Мұндай мүдделер сәйкестілігі баланс өтімділігін, яғни ақша нарығында банк тұрақтылығын қамтамасыз ете отырып, банк менеджментінің келесідей мақсаттарын анықтайды:

- банкті, ақша нарығы жағдайында қызмет жүргізетін субъект ретінде, табысты жұмыспен қамту;

- банк сенімділігінің кепілі ретінде көрінетін баланс өтімділігін және салымшалар мен кредиторлардың мүдделерін қамту;

- іскерлік қатынастарды тұрақтандару және ұзарту мақсатында пайдала- нармандардың (клиенттердің) банк қызметіне деген көлемдік, құры- лымдық және сапалық қажеттілігін жоғары дәрежеде қанағаттандыру;

- ұжымның әлеуметтік, коммерциялық, өндірістік проблемаларын өз ара жетік шешілуін қамту;

- мамандардың әлуетті (потенциалды) мүмкіндіктерін толық жүзеге асыру мақсатында, мамандарды орнықтыру, даярлау және қайта даярлаудың тиімді жүйесін құру.

Негізгі мақсаттармен қатар, банк менеджменті, бір қатар көлемдік, сапалық және әлеуметтік көрсеткіштердің орындалуын бағдарлайды. Сандық (көлемдік) көрсеткіштердің, банк қызметін басқару аяларының барлығына қатысы бар, олардың қатарына: банк клиенттерінің және олардың шоттарының санын, депозиттер көлемін, кредиттік салымдарды, инвестицияларды және банк жүзеге асыратын қызметтер мен операциялардың көлемін жатқызуға болады.

Банк қызметінде басты орын алатын сапалық көрсеткіштер қатарына келесілер жатады:

- банктің табыстары мен шығыстарының көрсеткіштері (осылардың көмегімен банк пайдалылығын басқару іске асады) ;

- қаражат айналымының жылдамдық, операциялардың орындалуына қатысты шығындардың еңбек сиымдылығының және материалдарды өңдеу жылдамдығының көрсеткіштері;

- банк көрсететін қызметтердің сапасына, құрылымына, көлеміне деген клиенттер сұранымдарын қанағаттандыру дәрежесінің көсеткіштері;

- банк қызметымен байланысты келіссөздердің құпиялығын қамту және мәліметтерді сақтау қабілеттілігі.

Әлеуметтік көрсеткіштер, ұжым мүшелерінің кәсіби дайын-дықтарының дамуын, олардың еңбекке қатынасын, әлеуметтік пробле-малардың шешілу дәрежесін сипаттайды. Банк менеджментінің басқа бір ерекшелігі, ол депозиттер мен ақшалай салымдар иелерінің мүддесін қорғау мақсатында банк қызметінің мемлекет тарапынан реттелуінде. Бұл біріншіден, банк қызметін реттейтін - міндетті нормативтер, заңдар және жазбалардың орындалуымен уағдаласылған еркін шешім қабылдаудың шектеуі бар екенін білдірді. Екіншіден, ақша нарығы конъюнктурасының үнемі өзгеріп тұратын жағдайында, банк өтімділігін қамту жолын таба білетін менеджерлердің қажеттілігін көрсетеді [2] .

Сонымен, банк менеджменті деп - осы сферада қызмет ететін персоналдарды және жалпы банк қызметін басқаратын ғылыми жүйені түсінеміз, ол банк ісін жүргізу тәжірибесімен нақтыланған, басқарудың ғылыми әдістеріне негізделеді.

Басқару процесінің мазмұны. Банк менеджментінің мазмұнын келесілер құрайды: жоспарлау, талдау, реттеу, бақылау.

Банкілік басқарудың ең жауапты бөлімі ол жоспарлау, осы процесс барысында - перспективаға іс әрекетті анықтайтын, банк саясаты құрылады. Жоспарлау, жиынтық көрсеткіштер негізінде банк қызметінің барлық жақтарының өзара байланыстыруға және оның орындалуын еңбекке ынталандыру жүйесі арқылы ұжымның мүддесімен байланы- стыруға мүмкіндік береді.

Жоспарлауды, банктің ішкі мүмкіндіктерін және ақша, валюта нарықтарының коньюнктурасын талдау негізінде, жалпы банк қызме- тінің бағыттарын, жаңа сфера мен өнім түрлерінің тиімділігін баға- лайтын процесс деп тануға болады. Жоспарлаудың негізгі бағыты, нарық жағдайында банк қызметінің технико-экономикалық негізделуі ретінде бизнес-жоспарды жасау. Бизнес-жоспарды дұрыс пайдалана білу - қаржы ұйымдарын тиімді басқарудың негізін құрайды.

Банктің аналитикалық қызметінің негізін, баланс көрсеткіштерін талдау арқылы ашып көрсетуге болады. Оның негізгі бағыттары:

- банк қызметінің көлемдік көрсеткіштерінің динамикасын бағалау: активтерінің, депозиттерінің, меншікті капиталының, кредиттерінің, табысының;

- ресурстық базаны бағалау: көлемін, құрылымын және оның құрамдық бөліктерінің даму тенденцияларын (меншікті капиталының, депозит- терінің, банкаралық кредиттерінің) ;

- банк активтерінің жағдайын бағалау: көлемін, құрылымын және банк активтерінің құрамдық бөліктерінің даму тенденцияларын (кредиттері- нің, инвестицияларының, депозиттерінің) ;

- банк өтімділігін бағалау - қаржы коэффиценттерін есептеу мен оларды критериалдық деңгеймен салыстыру және көрсеткіштер деңгейінің өзгеруіне әсер ететін факторларды анықтау негізінде жүзеге асады;

- банк табыстылығын бағалау: баланс мәліметтеріне, кіріс және шығыс есебіне талдау жүргізу негізінде жүзеге асады. Осы талдау, банк табыстылығын басқару механизімінің негізі болып табылады.

Банк саясатын құру барысындағы аналитикалық жұмыстардың бір бөлігі ретінде, банк маркетингі көрінеді. Банк қызметінде маркетинг түсінігі: берілген аймақтағы және оның шегінен сырт банк қызметіне деген сұраныс пен ұсынысты талдау; әртүрлі қызметтерді қанағаттандыру негізінде банктің орналасқан жерін бағалау (инвестициялау, кредиттеу, қолма-қолсыз есеп-айырысуды ұйымдастыру; лизингтік операцияларды жүргізу және т. б. ) ; әртүрлі банктердің сәйкес операцияларды жүргізудегі шығындарының нормасын салыстыру; жарнамалар жүргізу ұғымдарын білдіреді [3] .

Коммерциялық банктер, жоғарыда аталғандардан басқа, тағы бірнеше бағыттар бойынша аналитикалық жұмыстар жүргізеді: кредиттік және бағалы қағаздар қоржындарын, клиенттердің несие қабілеттігін, меншікті капиталдың жеткіліктілігін, пайыздық маржаны және т. б. талдау.

Банк менеджментінің жүйесінде, реттеу белгілі ерекшеліктерге ие, ол коммерциялық банктер қызметтерінің мемлекет тарапынан реттелуімен ұштасады. Сондықтан, банктің ішкі реттеу жүйесінің жұмысы, мемлекет- тік бақылау органдары: банктерді лицензиялауға, банк қызметінің шектілуіне, капиталдың жеткіліктілігіне, өтімділікке, міндетті резервтердің қалыптасуына қатысты белгілеген нормативтер мен талаптардың орын- далуына бағытталған.

Банктің ішкі реттеу процессіне келесі бағыттарды жатқызуға болады:

- банк қызметінің тиімділігін арттыру мақсатында, барлық бөлімшелерді қоса банк құрылымын қайта қалыптастыру және жетілдіру;

- банк басқару сапасының жоғарылауын қамтитын, әдістемелік және нұсқаулық құралдарды, шешімдер қабылдау процедураларын енгізу;

- өндіріс ішінде және сыртқы ортада қалыптасқан жағдайлар негізінде, банк саясатын құру;

- банк тәуекелін шектеу мен төмендетудің негізгі бағыттарын әзірлеу;

- банк ішінде бақылау жұмыстарын ұйымдастыру, кадрлар саясатын және персоналдың профессионалды өсуін қамтитын шараларды әзірлеу.

Банк қызметіндегі бақылау жұмысы, сыртқы және ішкі бақылау болып бөлінеді. Сыртқы бақылауды, Қазақстан Республикасының орталық банкі және сыртқы аудиторлар жүргізеді. Ішкі бақылауды банктің өзі ұйымдастырады. Бұл жұмыстың басты мақсаты, банк қызметіндегі теріс тенденциялар мен жетіспеушіктерді анықтау және оларды жою шараларын қабылдау үшін, оперативті жүйе құру [4] .

Банк басқару аялары. Банк менеджметінің нақты бағыттарын үлкен екі аяға (сфераға) бөлуге болады. Бірінші топ, банк құзыретіндегі экономикалық процесстерді басқару мен ұйымдастыруға байланысты мәселелерді қамтиды (бұл бөлім қаржы менеджменті деп аталады) . Оның басты бағыттары: банк қызметін- дегі бөлек аялар (сфералар) бойынша нақтыланған банк саясатын құру (депозиттер, кредиттер, инвестициялар, қызметтер ж. т. б. ) ; банк маркетингі; банк активтері мен пассивтерін басқару, банк өтімділігін, табыстылығын, меншікті капиталын, кредиттік қоржыны мен банк тәуекеллерін басқару.

Қаржы менеджментінің ерекшелігі, біртұтас банк жүйесі шеңберінде банк процедураларын ұйымдастыру мен экономикалық процесстерді басқаруда, біркелкі технологияның жоқтығы.

Екінші топты, қаржы менеджменті тиімділігінің шарты ретінде көрінетін, банк қызметкерлерінің тәжірибесі мен білімдерін рационалды қолдануға бағытталған, ұжымды басқарумен байланысты туындайтын мәселелер құрайды. Бұл топқа: банк қызметкерлерінің еңбегін ұйымдастыру және мотивациялау; кадрларды орнықтыру; еңбек ақы төлеу, еңбекке ынталандыру және көтермелеу механизмі; бақылауды ұйымдастыру; қызметте өсу жүйесін қарастыру, ұжымдағы қарым-қатынасты қалыптастыру принциптері кіреді.

Шетел тәжірбиесінде, әр бір банктің басқарылу сапасына баға беріледі ойткені, көптеген жағдайда, жалпы банк жүйесінің және нақты банк сенімділігінің деңгейі осы көрсеткішке тәуелді [5] .

Менеджмент дұрыс жүрмеген жағдайда, теріс факторлардың пайда болу себебін анықтауға үлкен көңіл бөлінеді. Оларды дер кезінде анықтау, дұрыс жұмыс істемейтін банктердің қызметіне араласуға құқығы бар, мемлекеттік бақылау органдарының негізгі міндеті болып табылады.

Дұрыс емес менеджментке: банк басшылары мен қызметкерлерінің әлсіздігінен басқару процесінде пайда болатын техникалық қателерді және жалған активтер мен шығындарды жабу үшін жасалған есептер бұрмаларын, сонымен қатар уақытша тартылған қаражаттар арқылы қиын қаржы жағдайын жасыруды (банкаралық несие) жатқызуға болады.

2 Банктің экономикалық процесстерін басқару

Банктің меншікті капиталын басқару. Банк тұрақтылығы мен оның жұмысының тиімділігі үшін меншікті капиталдың маңызы зор. Акционерлік капитал түріндегі меншікті капитал банк қызметінің алғашқы, құрылтайшылар бірінші кезектегі бір қатар шығындарды жүзеге асыру кезінде қажет. Банктің меншікті капиталы бірінші деңгейдегі және екінші деңгейдегі капиталдар сомасынан, акцияға жұмсалған инвестиция мен субординацияланған борышты алып тастау арқылы анықталынады.

Субординацияланған борыш - бұл, депозит болып табылмайтын банктің қамтылмаған міндеттемесі, ол банктің жазбаша ресімделген шарттары бойынша оның жоюлу кезінде ең соңғы кезекте (акционерлер арасында қалған мүлікті бөлу алдында) қанағаттандырылады.

Екінші деңгейдегі капитал құрамына кіретін субординацияланған мерзімді борыштың алғашқы өтелу мерзімі 5 жылдан кем болмайды, бұл жағдайда бес жылдың соңындағы әр жылда меншікті капитал есебінен субординацияланған борыштың бастапқы құнының 20% шығарылып отырады.

Активті операцияларды қаржыландыруда меншікті капиталдың үлесі көп емес, бұл жағдайда ол активті операциялардың жүргізілуінің қаржылық негізін құрай отырып, өзінің оперативті функциясын орындайды. Меншікті капиталдың оперативті функциядан басқа, тағы қорғаныс және реттеу функциясын атап кетуге болады.

Банк капиталының қорғаныс функциясы ағымдағы шығындарды жабу арқылы іске аса, несиегерлер мен салымшылардың мүддесін қорғайды.

Реттеу функциясы, қоғамның банк жұмысының ұтымды жүруіне мүдделі болуымен және Ұлттық банктің мемлекеттік орган өкілі ретінде екінші деңгейлі банктер қызметіне бақылау жүргізуіне мүмкіндік беретін, заңдар мен ережелерге байланысты жүзеге асырылады.

Аталған функцияларды банк капиталы өзінің көлемі жеткілікті болған жағдайда ғана орындай алады.

Банк капиталының жеткілікті көлемі - біріншіден, ірі салымшыларға сенімділік кепілі ретінде көрінетін, екіншіден - оның активтерінің өсуін қамтамасыз ететін маңызды көрсеткіш. лрешегініңздыңу және банк қарыз

Меншікті капиталды жеткілікті болу позициясынан басқару, келесі-лерге қатысты жүзеге асады:

- банк көлеміне;

- тәуекеллі активтер көлеміне;

- өлмелі(шиелініскен) және құнсыз активтердің көлеміне;

- банк жоспарына, мақсаттарына, күтілетін (жақсы) нәтижеге;

- басқару сапасына;

Банк көлемін сипаттау (жергілікті, аймақты) барысында төменде нұсқалған жұмыстардың жүргізілуін қадағалау қажет:

- алғашқы (негізгі) капитал коэффициентін, оның ең төменгі деңгейімен салыстыру;

- жиынтық капиталдың түсу (төмендеу) аймағын анықтау;

- қарастырылып жатқан банк көрсеткіштерін басқа теңдес банктердің орташа көрсеткіштерімен салыстыру.

Тәуекеллі активтер көлемін талдауда төменде көрсетілген жағдайларды ескерген жөн:

- тәуекеллі активтердің пайда болу себебін анықтау;

- олардың мақұлданған деңгейін анықтау;

- капиталдың жеткілікті деңгейін және банк несиесі бойынша мумкін болар шығындарды жабуға құрылған резервтердің дәлдігін бағалау.

Шиелініскен (өлмелі) және құнсыз активтер көлемін талдауда таразы-ланған саралау коэффициенті мен тәуекел коэффициенті анықталады. Таразыланған саралау коэффиценті - активтердің сәйкес топтары сомасының тәуекел коэффициентіне көбейтіндісі ретінде көрініп, несиелер бойынша күтілетін шығынды есептеу және кредиттік операциялар бойынша мүмкін болар шығындар резервтерін құру негізін қалып-тастырады.

Саралау көрсеткіштері, немесе тәуекелдік коэффиценттері, активтердің шиелініскен және сапасыз топтарына қажетті резервтер көлемін сипаттайды. Егерде, активтің аталған топтары бойынша құрылған резервтер - жиынтық капиталға тең немесе, одан жоғары болса, банкті сенімсіз банктер тобына жатқызуға болады.

Банктің өсу жоспарлары мен қызметінің кеңею перспективалары, оның меншікті капитал шамасының абсолютты өсуін көздейді.

Осы кезеңде, банктың активті операциялары тиімді даму үшін капиталдың жеткілікті деңгейін анықтау мақсатында, активтер мен капитал жиынтығының өсү қарқыны талданады. Бірақ, активті операциялардың өсу қарқыны - меншікті капитал көлемінің ұлғаю қарқынынан аспауы шарт, кері жағдайда банк капиталының жеткі-ліктілігінің белгіленген өлшемі орындалмай қалу тәуекелі туындайды [15] .

Меншікті капиталды басқару сапасы - шығарылған акциялар бойынша дивиденттер көлемі және тартылған капиталдың (ұзақ мерзімді вексельдер, облигациялар) акционерлік капиталға қатынасы ( k nр <0, 5) арқылы сипатталынады. Дивиденд мөлшерінің өсуі, банк қызметінің табыстылық деңгейінің өсу айғағы.

Меншікті капиталдың қалыптасу көздері және оның жеткіліктілігін бағалау. Банктің меншікті қаражатын басқару оның өтімділігі мен төлем қабілеттілігін қамтуда өте маңызды орын алады. Банктің активті операцияларын кеңейту және депозиттер көлемін өсіру кезеңінде, оның меншікті капиталын ұлғайту қажеттілігі туындайды. Сондықтан, меншікті капиталды басқаруда тиімді құрал ретінде, банк шығарған акциялар бойынша дивидент аймағындағы саясат саналады. Дивидендтер өсуі, акция бағасының өсуіне әкеледі, ал бұл - қосымша акциялардың сатылу мүмкіншілігінің пайда болуы және меншікті капитал көлемінің өсуі.

Банктің меншікті қаражаты, пайда есебінен құралатын - жарғылық, резервтік, сақтық қорлары негізінде қалыптасады. Қорлардың құралу және пайдалану тәртібінің ережесін банк Кеңесі бекітеді. Банктің жарғылық қоры банк міндеттемелерін қамтамасыз ете, банкте жүргізілетін опера-циялардың негізгі қайнар көзі болып табылады. Бұл қор (мемлекеттік банкті есепке алмағанда) акция сату немесе құрылтайшылар жарнасы есебінен қалыптаса отырып, өз көлемін қосымша акциялар шығару, оның ішінде банк пайдасын капиталдандыру және акцияның атаулы құнын жоғарылату есебінен, банк облигациясын оның акциясына айырбастау, арқылы ұлғайтады

Қазақстанның екінші деңгейдегі банктері, қалыптасу тәсілдеріне қарай: акционерлік, дербес, коммерциялық, бірлескен, акционерлі - комерциялық жэне мемлекетаралық болып бөлінеді. Ең көп бөлігі акционерлік банктерге келеді (жалпы көлемінен 60% құрайды) .

Резервтік қор күтпеген шығыстарды және банк залалдарын жабу үшін қажет. Бұл қор жыл сайынғы аударым түрінде қалыптасады (ол банк пайдасы бөлігінің 5% мөлшерінде аударылып, бірақ түбінде жарғылық қордың 25 %-н құрауы қажет) .

Банкте басқа да қорлар құрылады: материалдық ынталандыру, арнайы тағайындалған, өндірістік және әлеуметтік даму қорлары. Банктің меншікті қаражаты ретінде, төменде келтірілген түсімдер есебінен жүргізілетін банк операцияларының негізінде қалыптасатын табыстар көрінеді:

- несиелер бойынша пайыздар;

- басқа банкілердегі корреспонденттік және мерзімдік шоттар бойынша пайыздар;

- банк иелігіндегі бағалы қағаздардың табысы;

- валюталық және қаржылық операциялар түсімдері;

- сақтандыру сыйлықтары және т. б.

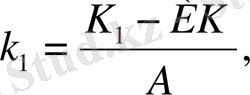

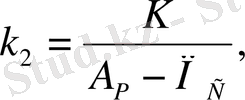

Меншікті капиталды басқару, оның жеткіліктік өлшемдерін негіздеуді және осы жеткіліктік деңгейін бағалауға қол жеткізетін көрсеткіштерді таңдауды көздейді. Республикалық Ұлттық банктің пруденциалды нор-мативтер ережесі бойынша меншікті капиталдың жеткіліктілігі екі коэффицентпен сипатталынады: банк инвестициясы және басқа заңды тұлғалардың субординацияланған борышы алынып тастағаннан кейінгі бірінші деңгейдегі меншікті капиталдың банк активтерінің сомасына қатынасы арқылы ( k 1 ) және меншікті капиталдың, тәуекел дәрежесі бойынша таразыланған активтер мен баланстан тыс талаптар сомаларына қатынасы арқылы ( k 2 ) .

Банктің бірінші деңгейдегі меншікті капиталының (бакнтің) барлық активтер сомасына қатынасы 0, 04 кем болмауы керек:

(1)

(1)

мұнда: К 1 - меншікті капитал; ИК - басқа заңды тұлғалардағы субордина-цияланған борыш және акцияға жұмсалған банк инвестициясы; А - активтер сомасы.

Банктің меншікті капиталының, тәуекел дәрежесі бойынша таразыланған активтер мен баланстан тыс талаптар сомаларына қатынасы:

(2)

мұнда: К - банктің меншікті капиталы; А - тәуекел дәрежесі бойынша тара-зыланған, активтер мен баланстан тыс талаптар сомалары; П с - арнайы резервтер мен (тәуекелі биік күмәнді және үмітсіз активтер бойынша құрылған провизиялар) меншікті капиталдың ішіне кірмеген жалпы резервтер сомасының қосындысы (яғни, тәуекелді есепке ала отырып таразыланған активтер сомасынан асатын 1, 25%-ті) .

Кейбір баланстан тыс міндеттемелер бойынша тәуекел деңгейін анық-тауда, ағымды немесе одан кейінгі екі ай ішінде құжаттарға сай (кейін балансқа енгізілетін) пайда болатын міндеттемелерді есепке алған жөн.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz