Капиталдың теориялық негіздері: қосымша құн, қорлану, инвестиция және шеңбер айналымы

ЖОСПАРЫ

КІРІСПЕ

1. КАПИТАЛДЫҢ МӘНІНЕ ТЕОРИЯЛЫҚ КӨЗКАРАСТАР 3

2. ҚОСЫМША Қ¥Н ЖӘНЕ ОНЫ ӨНДІРУДІҢ ТӘСІЛДЕРІ 4

3. КАПИТАЛ МЕН ИНВЕСТИЦИЯНЫҢ ҚОРЛАНУЫ 8

4. КАПИТАЛДЫҢ ШЕҢБЕР АЙНАЛЫМЫ ЖӘНЕ АЙНАЛЫМЫ 11

ҚОРЫТЫНДЫ

ҚОЛДАНҒАН ӘДЕБИЕТТЕР

1. КАПИТАЛДЫҢ МӘНІНЕ ТЕОРИЯЛЫҚ КӨЗКАРАСТАР

Нарықтык катынастарға көшкен кезде «капитал» сөзі жиі колданылады, сонымен қатар капитал деп кез келген ақшаны түсінеді. Рас, кандайда бір капитал болмасын, ол өзінің козғалысын белгілі акша сомасы түрінде бастайды. Алайда акшаның және акшаның капитал ретіндегі айырмашылығы бар. Акша өз бетінше капитал бола алмайды. Мысалы, егер акша гауар айырбасын Т-А-Т формуласымен кызмет көрсетсе, Ліда олар бұл жерде айналым кызметін орындайды.

Егерде акшаны кұнды көбейту кұралы ретінде колданса, яғни алғашкы салынғанға карағанда көп құн алу ұшін болса, онда ақша капитал бола алады. Мысалы, А-О-А', мұндағы V А + дл, ал А' = А + аА, ал ДЛ - бүл ақшаның алғашкы саласынан арта өсуі. Осы алғашкы к»үннан өсімшені қосымша күн деп атап. «т» әрпімен белгілейді.

• Акша ақша ретінде және акша капитал ретінде алғашқыда ">ір-бірінен тек біркелкі емес айналым түрінде өзгешеленеді». '

Ақшаның капиталға айналуының басты шарты - акша иегерінін ннрыкта сондай тауарды табу мүмкіндігі болып, ол жаңа қүнды жасауға кабілетті, одан да көп, өзінін бай-түрғасынан қүнды /Нясайды. Сондай тауарға - жүмыс күші тауары жатады.

экономикалык теорияда капитал мәніне деген көз-қарастар біркелкі емес.

экономикалык теория классикалык мектебінің негізін салушылар А. Смит (1723-1790 жж. ) пен Д. Рикардо (1772-1825 жж. ) және казгргі белгілі американ экономистері П. Самуэльсон, У. Нордхауздын ойынша, капитал - бүл өндіріс күрал-жабдығы. Француз экономисі Жан Батист Сэй (1767-1832 жж. ) және ағылшын экономисі Джон Робинсон (1903-1983 жж. ) т. б., капиталды - бүл ақша сомасы, бағалы қағаздар, каржылар деп есептеген. Капиталға бүдан басқада көзқарастар бар: капитал - оүл өндіріс саласында қолданылатын адамның білімі, қалыптасқан әдеті, энергиясы. Капитал - бүл уакыт.

Уақыт фактор ретінде табысты жасаушы. Әртүрлі уакыт кезеціндегі көптеген экономистердің көзқарасын жинақтап карасак, онда өндіріс күрал-жабдығы, адамдар және ақшалар да капитал бола алады.

Бірақ капиталдың мәнін толыққанды етіп К. Маркс ашкан. Маркс былай деп жазған: сырттай капитал әртүрлі жакты нышандарда - өндіріс қүрал-жабдығында (түрақты капитал) . адамдар (өзгермелі капитал), ақшалай (ақша капиталы) болып келеді. К. Маркс осыдан, капиталды - күрделі үғым деп санаған. Барлық аталған материалдық игіліктер өз бетінше капитал бола алмайды, олар сонда ғана капиталға айнала алады, егер иегерлері оларды күнды еселеу үшін немесе косымша қүнды жасауға қодданса.

Өзінін. басты еңбегі «Капиталда» К. Маркс капиталдын біркатар аныктамасын береді. Бүл кездейсоқ емес. «Капиталдың» бірінші томында: капитал - бүл қүн, бүл өзін-өзі өсіретін қүн деп көрсетілген. «Капиталдың» екінші томында: «капитал бүл козғалыс» екенін дәлелдеді. Капиталдың толыққанды мәні «Капиталдың» үшінші томында ашады. Ол капиталды заттар жиынтығы (өндіріс қүрал-жабдығы) ретінде қарастыруды жокка шығарып, капитал - бүл зат еместігін, ол адамдар арасындағы белгілі коғамдык қатынастар екеніндігін айтады.

2. ҚОСЫМША Қ¥Н ЖӘНЕ ОНЫ ӨНДІРУДІҢ ТӘСІЛДЕРІ

Қүнның өзін-өзі өсуі қалай болады? Алғашқы кезде былай көрінуі мүмкін: құнның өзінен өзі өсуі тауардың айырбастау процесінде болмақ және ол кәсіпкер табысы мен пайдасының қайнар көзі болып табылады. Тауарды бір бағаға сатып алып, оны қымбатқа сату: міне, сонда құнның есімшесі пайда болады. Шын мәнінде бүл бір кәсіпкердін басканың есебінен байығандығын көрсетеді, ал қоғам масштабында құнның еселенуі болмайды.

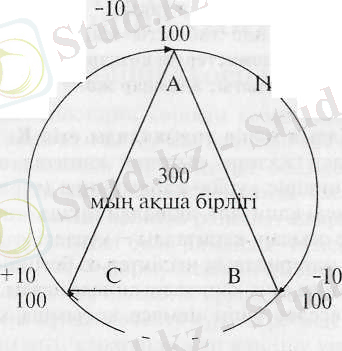

Айталык, қоғамда үш тауар өндіруші қүны 300 мың акша бірлігіндегі өнімді жасады, оның ішінде А тауар өндіруші - 100 мың ақша бірлігін, В - ІОО мың акша бірлігін, С - 100 мын ақша бірлігін. •

110 мың акша бірлігі

«А» тауар өндіруші өнімді еткеру прсуіесінде «В» тауар еңцірушіге өнімді 100 мың ақша бірлігіне 110-ға сатып, соның есебінен 10 мын акша бірлігін ұтады. Дәл солай «В» тауар өндірушіде жасайды: ез өнімін 100 мың акша бірлігіне емес, 110-ға өткерш, 10 мын-ақша бірлігін үтты, «С» тауар өндірушіде дәл солай жасайды. Өз өнімін ол да «А» тауар өндірушіге 100 мың акша бірлігіне емес, 110-ға сатып, 10 мың акша бірлігін ұтады. Жалған елес ой туындайды, барлық ұш тауар өндіруші ұткандай. Осы процеске сағаттілінің козғалысына кері көзбен қарасак, онда байкайтынымыз: «А» тауар өндіруші өзінің өнімін 110 мың ақша бірлігіне сатса, онда ол «С»-дан баска өнімді 110 мың ақша бірлігіне сатып алған, ал «В» тауар өндіруші өз енімін «С»-ға 110 мың ақша бірлігіне сатып, осы қүнға басқа өнімді «А»-дан сатып алады. Дәл осындай құбьшыс «С» тауар өндірушіде болады. Сонда үтыс қайда? Олардың әркайсысы сатушы ретінде 10 мын акдда бірлігін ұтты, бірақ сатып алушы ретінде осы 10 мың акша бірлігін жоғалтты. Өзара үтыс пен ұтылыс, сатушы және сатып алушы ретінде езара жабылады (жойылады) .

Әрине бұл жағдайда кәсіпкердін біреуі басқаның есебінен баю мүмкін, бірак косылғыштын орның ауыстырғаннан қосынды озгермейді. Баскаша айтар болсақ, өндірілген өнімнің жалпы құны өспейді. Алайда тауар айырбасының формуласы бойынша

д_>д->А', мүндағы А' = А + ДА, ақшаның авансталған алғашкы сомасы кейбір өсімшемен қайтарылады (бұл алғашқы күннан арткдндық, оны К. Маркс қосымша қүн деп атады және «w» әрпімен белгіледі) . Айырбас аясы кұн есуінің көзі бола алмайды, оның қайнар кезі өндіріс аясындағы жүмыс күші болып табылады. Жүмыс күші нарык жағдайында тауар болып табылады. Кез келген тауар сиякты жүмыс күші - күн және түтыну кұныңа ие. Оның қүн ретіндегі мән-мағынасы қандай және мелшері қандай фактормен аныкталады?

Жүмыс күшінің қүны, оның отбасы мен жүмысшының өмір сүру кұныңа тең. «Жүмыс күшінің құны, кезкелген баска тауар сиякты, өндіріске қажетті жұмыс уакытымен аныкталады және осы ерекше сауда заты удайы өндіріледі». 1

Жүмысшы мен оның отбасы өмір сүру корының күны сол едцегі тарихи калыптаскан жұмысшы және оның отбасына, . елдің-мәдени дамуына, климат пен табиғи жағдайларына байланысты.

Жүмыс күші тауар құныңың тәменгі шекарасы болып, жұмысшы өмір сүруге және еңбек етуіне қажетті емір жабдығының күны жатады. Өмір сүруі үшін жүмысшы еңбек нарығында өзінін жүмыс күшін сатуға мәжбүр. Еңбек процесінде жұмысшы күнды жасайды, ол болса оның жүмыс күші қүныңан асып түседі - міне осы косымша қүн болып табылады.

Айталық, жүмыс күшінің бір күндіж қүны - 4 доллар, ол үшін жүмысшының 4 сағат жүмыс істегені жеткілікті, ал барлык жүмыс күні - 8 сағат. Кәсіпкер болса, жүмыс күшін барлық жүмыс күшіне - 8 сағатқа сатып алған. Жүмысшы 8 сағат бойында 8 долларлык. күнды жасайды. Сондықтанда 4 доллар жүмыс күші қүныңан асып кеткен күнды қүрайды. Мүидағы байкалатын жай: жүмыс күшінщ өзінің құны және жүмыс күші жасаған қүн - әртүрлі мөлшердегі мәлшерді көрсетеді. Қосымша қүн - жүмысшыныц атқарған еңбегінің нәтижесі (немесе жұмысшы еңбегін тиімді пайдаланудың нәтижесі) және ол өндірілген тауарға сіңіп, нарыкта өткеріледі, яғни тауар айырбасы процесінде жүзеге асады. Басқаша айтсақ, өндіріс аясында жүмысшы еңбегімен жасалған косымша құн, алдыменен тауарлы түрде, кейін акдіалай түрде болады.

Жүмыс күні кез келген коғамда екі бөлшекке бөлінеді: кажетті және косымша жумыс уакыты, ал жалдамалы жумысшы енбегі соған сай - қажетті және косымша енбектен тұрады. Кджетті уақыт мезгілінде жұмысшы өзінін - косымша құның жасайды. Біздін мысалымызда, жұмыешы күні 8 сағатқа тен. Кджетгі жұмыс уакыты - 4 сағат кұрайды.

Акшаның өзі-өзінен өсуі мен косымша құнның-пайда болу күпиясы - қосымша қүнның құбылу процесі жұмыс күші құнньщ кайта кұру шеңберінде де жалғасады.

Тауарды ендіру үшін машина, шикізат, материаддар керек, яғни өндіріс кұрал-жабдығы мен жұмыс куші. Өндіріс кұрал-жабдығьша жумсалған жәнеөнімді дайьшдау процесінде өзінін кұның өзгертпейтін каииталдын бөлшегін К. Маркс, тұрақты капитал деп, оны латынның «С» әрпімен (constant - тұракты) белгілеген.

Жумыс кушіне жүмсалған және өндіріс процесінде өз құның өзгертетін капитал бөлігін К. Маркс өзгермелі капитал деп, оны латынның «V» әрпімен (variable - өзгецмелі) белгілеген.

Өзгермелі капитал - қосымша құнның кайнар көзі. Өзгермелі капиталдың мөлшерінен косымша күн (т) мөлшері байланысты. Кәсіпорындағы (фирма) жасалған тауар күныңын (W) формуласы мынандай түрге ие болады:

W = С + V>+ in

Қосымша күнның абсолюттік мөлшері «т» - бүл косымша кұнның массасы. Қосымша күппыіі салыстырмалы мөлшері - бүл өзгермелі капиталдын абсолюттік косымша күн мөлшері катынасына өсу дәрежесі.

Пайыз түрінде көрсетілген осы катынас косымша құнның нормасы деп аталады. Ал қосымша кұнның массасы мына формуламен аныкталады:

мұндағы: М - косымша құн массасы,

V - өзгермелі капиталдың сомасы.

Жұмыс уакытын үзарту есебінен жасалға» косымша қүнды абсолюттік қосымша қүн дейміз.

Қажетті жұмыс уақытын кысқарту арқылы және жүмыс күнініц өзгермегенінде қосымша жұмыс уақытының үлғаюы арқылы өндірілген косымша күнды салыстырмалы қосымша күн дейміз. Қосымша қүнньщ бүл түрі қоғамдық еңбек өнімділігін үлғайту арқылы жүзеге асады.

Экономистердің есебі бойынша, косымша кұн нормасы өсу тенденциясына бағыт алуда. Мысалы, индустриалды дамыған елдерде: АҚШ, Германияда және Жапонияда ХХ-шы ғасырдың басында қосымша құн нормасы 96%-дан 100%-ға дейін ауытқыды, ал осы ғасырдың аяғында өсу 250%-дан 400%-ға дейін ауыткыды. Кешегі КСРО-да нарыққа өтудің бас кезінде косымша құи нормасы өнеркәсіп, ауыл шаруашылығы және құрылыс саласында 107%-дан 143%-ға дейін ауытқьщы.

Салыстырмалы қосымша құнның бірден-бір түрі болып артық қосымша құн болып табылады. Бүл өндірілген тауардын жекелеу құның салыстырған түрде қоғамдық, нарықтық құныңан темендеу нәтижесінде кейбір кәсіпорынның. косымша құнды өзіне иеленуі. Мысалы: айталык үш кәсіпорында бүйымньщ бір түрін шығарады

(спорттық костюм), ал т - 100% ■

Жекеше

құн л

Нарыктык

• қүн

«А» кәсіпорындағы тауардың жекелеген қүны өндіріс қүрал жабдығын (С) алу шығыныңан - 14 ақша бірлігі, жүмыс күшінен

(V) - 2 ақша бірлігі және қосымша қүннан түрады. Егер m = 100% болғанда, онда Т = 14с + 2v + 2m = 18 акша бірлігі «В» кәсіпорында Т = 14с + 3v + Ъщ =20 ақша бірлігі.

«С» кәсіпорында T - 14c + 4v + Am =22 акша бірлігі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz