Коммерциялық банктердің жеке тұлғаларды несиелеу ерекшеліктері: Қазақстан тәжірибесі (2005-2007, Альянс Банк АҚ негізінде)

Коммерциялық банктердің жеке тұлғаларды несиелеу ерекшеліктері

Мазмұны

Кіріспе

- Жеке тұлғаларды несиелеуді ұйымдастыруЖеке тұлғаларды несиелеудің мақсаты мен

әлеуметтік -экономикалық ролі

- Тұтыным несиелерінің жіктелуі: ипотекалық несие. Қазақстанда тұтыным несиелерінің дамуының қозғаушы

факторлары мен даму жағдайы

- Коммерциялық банктердің жеке тұлғаларды несиелеу қызметін талдау. (Альянс банк АҚ мәліметтері негізінде, 2005-2007 жылдар) «Альянс Банк» АҚ-ның қызметінің ұйымдастырылуы мен

қаржылық нәтижесін талдау

- «Альянс Банк» АҚ-ның тұтыным несиелерінің

түрлері мен шарттары

- Жеке тұлғаларды несиелеуді ұйымдастырудың құқықтық

негіздері мен тәртібі

- Жеке тұлғаларды несиелеуді одан әрі жетілдіру мәселелері

3. 1 Жеке тұлғалардың несиелеудің шетелдік үлгілері Тұтыным несиелерін ұйымдастырудағы өзекті мәселелер

мен жетілдіру перспективалары

Қорытынды

Қолданылған әдебиеттер

Қосымшалар

Кіріспе

Жеке тұлғаларды несиелеудің қоғамдағы әлеуметтік ролі аса жоғары. Ол жеке адамның тұрмыстық проблемаларын шешуге және әлеуметтік-тұрмыстық деңгейінің жақсаруына жағдай жасайды. Қоғам мүшесінің тұрмыстық жағдайының жақсаруы ұлттың саналық дамуына әкеліп, халықтың еңбек етуге деген қабілеті мен ынтасын арттырады. Ал еңбек ету - сананың тазаруы мен денсаулықтың кепілі. Әлеуметтік-тұрмыстық жағдайы жақсы әрбір азамат, отбасы қоғамдағы оң өзгерістерге, ұлттың дамуына өз үлесін қосады. Жеке тұлғаларды несиелеуді дамытудың өзектілігі мен ролі осыдан көрініс табады.

Қазақстанда жеке тұлғаларды несиелеудің қарқынды дамуы 2005 жылдан басталды. Оған экономиканың дамуы, халықтың табысының өсуі, жұмыссыздықтың азаюы; коммерциялық банктердің несиелік ресурстарының жылдан-жылға көбеюі және тұтыным несиелері нарығын игеруге бағытталуы; Қазақстан Республикасы Президентінің Қазақстан халқына Жолдауы мен соған сәйкес әлеуметтік реформаларды тереңдету жұмыстары; тұрғын үй құрылысы саясатын жүзеге асыру шаралары зор ықпалын тигізді.

Қоғамдағы оң өзгерістерді тез сезінген коммерциялық банктер де өздерінің несиелік саясатын тұтыным несиелерінің көлемін ұлғайтуға және оларды әртараптандыруға/диверсификациялауға бағыттай бастады. Тұтыным несиелерінің құрылымы жақсарып, шарттары біршама жеңілдетілді. Тұтыным несиелері нарығында Халық Банкі АҚ, Тұранәлембанкі АҚ, Центркредитбанкі АҚ, Каспийбанкі АҚ, Альянсбанк АҚ, Сауда-қаржы банкі АҚ-дары белсене қызмет көрсете бастады. Соның нәтижесінде банктердің халыққа берген тұтыным несиелерінің көлемі күрт өсті. Оның көлемі 2004 жылы 83, 8 млрд теңгені құраса, 2007 жылы 304, 4 млрд теңгені құрап, 3 жыл ішінде 3, 6 есеге артты. Тұтыным несиелерінің ішінде тұтыным тауарларын сатып алуға берілген несиелердің үлес салмағы 3 жыл ішінде 46, 4%-тен 65, 5%-ке дейін өсті.

Коммерциялық банктердің Қызылорда облыстық филиалдарынан жеке тұлғаларға берілген несиелердің көлемі 2007 жылы 2004 жылмен салыстырғанда 1, 4 есеге артып, жылдың соңында 4, 1 млрд теңгені құрады.

Жеке тұлғаларды несиелеуді дамытудың перспективасы өте жоғары. Қазақстан 2005 жылдан бастап қоғамның адамзаттық дамуы мен әрбір мүшесінің мүддесіне игі ықпалын тигізетін 2005-2007 жылдарға арналған әлеуметтік реформаларды одан әрі тереңдету бағдарламасын іске асыра бастады. Бұл қоғамның келешек дамуындағы оң өзгерістерге бастайтын игіліктердің арқауы болатыны анық.

Диплом жұмысының мақсаты - жеке тұлғаларды несиелеудің әлеуметтік-экономикалық маңызын, жеке тұлғаларға берілетін тұтыным несиелерінің мәні мен ереешеліктерін, жеке тұлғаларды нсиелеудің шетелдік үлгілерін теориялық тұрғыдан зерттеу және тұтыным несиелерінің Қазақстандағы даму жағдайына нақты мәліметтердің негізінде талдау жүргізу, қорытынды жасау. Тұтыным несиелер және жеке тұлғаларды несиелеуді ұйымдастыру ерекшеліктері зерттеу обьектісі болып табылады.

Диплом жұмысы кіріспеден, 3 бөлімнен, қорытындыдан және қолданылған әдебиеттердің тізімі мен қосымшалардан тұрады. Кіріспеде диплом жұмысының өзектілігі, мақсаты, мазмұны көрсетіледі. Диплом жұмысының бірінші бөлімінде тұтыным несиелері, әлеуметтік-экономикалық маңызы, түрлері, қолдану ерекшеліктері, жеке тұлғаларды несиелеудің Қазақстандағы даму жағдайы зерттеледі. Екінші бөлімде коммерциялық банктердің жеке тұлғаларды несиелеу қызметіне Қазақстан Республикасы Ұлттық Банкінің және «Альянс Банк» АҚ мәліметтері негізінде талдау жасалады. Үшінші бөлімде жеке тұлғаларды несиелеудің шетелдік үлгілері мен Қазақстанда жеке тұлғаларды несиелеуді одан әрі жетілдіру мәселелері қаралады.

Қорытынды бөлімінде жеке тұлғаларды несиелеуді зерттеу нәтижесіне қорытынды жасалып, жеке тұлғаларды несиелеудегі өзекті прблемалар мен одан әрі жетілдіру мәселелері төңірегінде ұсыныстар жасалады.

Диплом жұмысының соңында диплом тақырыбын зерттеу және талдау барысында қолданылған әдебиеттердің тізімі беріледі.

- Жеке тұлғаларды несиелеуді ұйымдастыру

I. I Жеке тұлғаларды несиелеудің мақсаты мен әлеуметтік -экономикалық ролі

Жеке тұлғаларды несиелеудің қоғамдағы әлеуметтік-экономикалық ролі аса жоғары. Ол жеке адамдардың тұрмыстық проблемаларын шешуге және әлеуметтік-тұрмыстық деңгейінің жақсаруына жағдай жасайды. Қоғамның мүшесінің тұрмыстық жағдайының жақсаруы ұлттың саналық дамуына әкеліп, халықтың еңбек етуге деген қабілеті мен ынтасын арттырады. Ал еңбек ету - сананың тазаруы мен денсаулықтың кепілі. Әлеуметтік-тұрмыстық жағдайы жақсы әрбір азамат, отбасы қоғамдағы оң өзгерістерге, ұлттың дамуына өз үлесін қосады. Жеке тұлғаларды дамытудың өзектілігі мен ролі осыдан басталады.

Жеке тұлғаларды несиелеу тұтыным несиелері атқарылады. Бұл несиелердің мақсаты - жеке адамдардың тұрмыстық проблемаларын шешу арқылы әлеуметтік-тұрмыстық деңгейінің жақсаруына, қоғамның саналы мүшесі болуына жағдай жасау болып табылады. Тұтыным несиелерi - жеке адамдарға ұзақ мерзiмдi тұтыным тауарларын сатып алуға, тұрғын үй мәселелерін шешуге, тұрмыстық қызметтер бойынша төлемдер жасауға және ақшалай қарыз түрінде берiледі.

Тұтыным несиелерінің дамуы 1950 жылдардың орта кезінен басталды. Оған II дүниежүзілік соғыстан кейін дүние жүзінде өндірістің кең көлемде қарқынды дамуы, тұрмыстық тауарлардың көбеюі, халықтың әлеуметтік жағдайының жақсаруы ықпал етті. Соған орай банктерде ірі корпорациялар мен мен трансұлттық компаниялардың, халықтың қаржылары шоғырланып, банктік капиталдың шоғырлануы мен ұлғаю тенденциясы байқала бастады. Бұл өз кезегінде банк қызметінің дамуы мен банктердің арасындағы бәсекенің күшеюіне әкелді. Соның ішінде тұтыным несиелері ең бір дамушы сегменттердің біріне айналды.

Кеңестер Одағында тұтыным несиелері 1980 жылдары өте қарқынды дамыды. Оған негізінен тұрғын үй мәселелері мен қорланып қалған әлеуметтік мәселелер ықпал етті. Несиелер негізінен сол жылдары қабылданған одақтық “Тұрғын үй-2000” бағдарламасы міндеттерін шешуге бағытталды. Бұл бағдарлама 1985 жылы қабылданып, 2000 жылға дейін азаматтарды тұрғын үймен толық қамтамасыз етуді көздеді. Соған сәйкес 1987 жылы банктік реформа жүргізіліп, КСРО Жинақ Банкі тұрғындарға тұтыным несиелерін берумен айналысатын банк болып шешілді. Нәтижесінде КСРО Жинақ Банкі 1987 жылдың аяғынан бастап тұрғындарға үй салуға және сатып алуға, үйді күрделі жөндеуден өткізуге және кеңейтуге, саяжайлар сатып алуға және саяжай үйлерін салуға және сатып алуға кең көлемде несиелер бере бастады. Бұл тұрғын үй мәселесін шешу, күнделікті өмірге тұрмыстық тауарларды сатып алу, сондай азаматтардың саяжай мәселелерін шешуде үлкен роль атқарды.

Бұл жылдары сауда орындары мен азаматтардың жұмыс орындары да тұтыным несиелерін берді. Сауда мекемелері тұрмыстық ұзақ қолданылатын тауарларды (телевизор, мұздатқыш, үй жиһазы) несиеге берсе, мекемелер өздерінің қызметкерлерін ынталандыру мақсатында мекеменің қаржысы есебінен ұзақ жұмыс істеген азаматтарға, сондай-ақ еңбек озаттарына қайтарымсыз шартымен тұтыным несиелерін берді.

- жылы Кеңестер Одағының ыдырауымен байланысты тұтыным несиелерінің дамуы бәсеңдей бастады. Оған одақтық республикалардың тәуелсіздік алуы мен олардың арасындағы экономикалық қатынастардың үзілісі, кәсіпорындардың жабылуы мен жұмыссыздықтың көбеюі себеп болды.

- жылдан бастап ТМД елдері арасындағы экономикалық қатынастар қайтадан орнығып, елдердің экономикалық дамуы тұрақтанды. Соның нәтижесінде тұтыным несиелері қайтадан дами бастады.

Тұтыным несиелерінің дамуы Ұлыбритания, Франция, АҚШ, Германия, Швеция, Италия, Жапония елдерінде жақсы жолға қойылған.

Тұтыным несиелерін дамыту халық үшін де қоғам үшін тиімді. Тұтыным несиелерінің дамуы нәтижесінде тауар айналымы дамып, тұрмыстық тауарлар өндірісінің дамуына жол ашылады. Халыққа видео-техниканың, копьютерлердің, автомашиналардың тағы да басқа көптеген тұрмыстық тауарлардың несиеге берілуі электрондық тауарларға деген сұраныстың артуына ықпал етеді. Соның нәтижесінде отандық электрондық тауарлар мен тұрмыстық тауарлар өндірісі дамиды, сапасы артады. Өндірістің дамуы арқасында жаңадан кәсіпорындар ашылып, жұмыс орындары пайда болады. Бұл жұмысыздықтың азаюына ықпал етеді. Кәсіпорындар арасында бәсекенің дамуы өз кезегінде тауарлардың бағасының арзандауына әкеледі.

Тұрғын-үй құрылысын, жеке пәтерлер сатып алуды, саяжайлар салуды, үйді күрделі жөндеуден өткізуді және тағы басқа үй мәселелеріне қатысты мұқтаждықты несиелеу азаматтардың тұрғын үй проблемасын шешумен бірге тұрғын үй рыногының дамуына, тұрғын үй құрылысымен айналысатын құрылыс компаниялары арасында бәсекенің дамуына, архитектуралық дизаины сәнді және қолайлы тұрғын үйлер мен көпқабатты үйлердің қанат жаюына жағдай жасайды. Тұрғын үйдің отбасы мүшелері үшін жайлы әрі кең болуы отбасының салауатты дамуына, демографиялық өсуге ықпал етеді.

Жоғарғы оқу орнында білім алу оқу ақысын төлеу жастардың білім алуына, қоғамға қажетті мамандық иелері болуына және қоғамның одан әрі гүлденуіне үлес қосуына мүмкіндік береді.

Соныман бірге тағы да басқа түрлі мақсаттағы (емдеу, саяхаттау, демалу) шұғыл мұқтаждықты өтеуге берілетін ақшалай несиелер (на неотложные нужды) қоғам мүшелерінің денсаулығының жақсаруына, рухани дамуына, әлемдік бәсекелестікте табысқа жеткізетін ұлттық рухы мен білімін және денсаулығын әлем алдында танытуға қабілетті етеді.

Тұтыным несиелерін берумен айналысатын коммерциялық банктер арасында бәсеке пайда болады. Соның нәтижесінде тұтыным несиелері саясатының (розничный бизнес) сапасы жақсарады, яғни түрлері көбейеді, проценті төмендейді, мерзімі ұзарады, жеңілдіктер көбейеді.

- Тұтыным несиелерінің жіктелуі: ипотекалық несие.

Тұтыным несиелері субьектілері мен обьектілеріне, мерзіміне, беру тәсілі мен әдісіне, материалдық қамтамасыз етілуіне, процент ұстау және несиені өтеу әдістеріне қарай бірнеше топқа жіктеледі. Атап айтқанда:

- Несие беруші субьектілер бойынша:

- Банктік тұтыным несиелері;

- Сауда орындарының тұтыным несиелері;

- Банк емес несие ұйымдарының тұтыным несиелері (ломбард, прокат пункттерi, ипотекалық компаниялар, зейнет ақы қорлары) ;

- Жеке адамдардың немесе жеке ұйымдардың несиелері;

- Жеке тұлғаның жұмыс орнының несиелері;

- Берілу мақсаттарына қарай:

- кезек күттiрмейтiн шұғыл мұқтаждыққа;

- үй салуға және сатып алуға;

- жеке тұрғын үйлердi күрделi жөндеуден өткiзуге ;

- газ, су құбырларын жүргiзуге;

- iрi қара мал сатып алуға ;

- саяжай үйлерiн салуға және саяжайды көркейтуге;

- машина сатып алуға;

- қора-жай салуға;

- қосалқы шаруашылығы үшiн құрал-жабдықтар сатып алуға;

- оқу ақысын төлеуге берілетін несиелер.

- Несиенi ұсыну әдiсiне қарай:

- мақсатты;

- мақсатсыз (кезек күттiрмейтiн шұғыл мұқтаждықты өтеуге, овердрафт) ;

- Мерзіміне қарай:

- қысқа мерзімді;

- ұзақ мерзімді;

- несиені өтеу тәсіліне қарай:

- бiр мезгiлде;

- бөлiп-бөлiп (с рассрочкой) өтелетiн несиелер;

- Проценттi өтеу тәсiлiне қарай:

- процентi бiрден несие беру кезiнде алынатын;

- процентi несиенi төлеу кезiнде алынатын;

- процентi кезең-кезеңмен алынатын ( ай сайын) несиелер;

- Айналым сипатына қарай:

- бiр жолғы;

- жаңаланып отыратын (револьверлiк, роллеверлiк) .

- Қамтамасыз етілуіне қарай:

- қамтамасыз етілмеген;

- қамтамасыз етілген (кепіл, кепілдік, сақтандыру, ипотека) ;

Тұтыным несиелерiн коммерциялық банктер, банк емес несие-қаржы ұйымдары (ломбард, прокат пункттерi, ипотекалық компаниялар, зейнет ақы қорлары), бөлшек сауда орындары, жеке тұлғаның жұмыс iстейтiн жерi береді.

Тұтыным несиелерінің сомасының мөлшері несие алушының несиелік қабілеті мен материалдық қамтамасыз ету формасына қарай анықталады. Тұтыным несиелерінің проценттік қойылымының мөлшері несие нарығындағы сұраныс пен ұсынымға қарай анықталады.

Бұл несиелердің мерзімі әр банктің несие саясатында белгіленеді. Бірақ негізінен 3 айдан 3 жылға дейін. Тек ипотекалық несиелер ғана 5 жылдан 15 жыл мерзімге дейін ұзақ мерзімге беріледі. Мерзімі ұзарған сайын проценттің көлемі өсе түседі.

Тұтыным несиелері бір мәрте немесе қайталанып та беріледі. Қайталанып берілетін несиелер бойынша несие алушының несиелік тарихы үлкен роль атқарады.

Тұтыным несиелері материалдық қамтамасыз етіліп немесе материалдық қамтамасыз етілмей-ақ беріледі. Қамтамасыз ету жүйесі мен формаларын әр банктің несиелік саясаты дербес шешеді. Қамтамасыз етілген жағдайда жылжымайтын мүліктер, көліктер, депозиттер, сатып алынған тауарлар кепілге алынады. Сатып алынған тұрмыстық тауарлар кепілге алынған жағдайда оның гараниялық мерзімі ескеріледі. Несие алушының отбасы мүшесі немесе танысы да өзінің табысы есебінен несиені өтеуді міндетіне ала алады. Бұл кепілдік (поручительство ) арқылы атқарылады.

Тұтыным несиелері валютамен де, теңгемен де беріледі.

Тұтыным несиелерінің ішінде жылжымайтын мүлiктердi (квартира, жер үй, саяжай, жер участогы, гараж т. б. ) кепiлге алу арқылы жеке адамдарға берiлетiн несиелер - ипотекалық несиелер деп аталады. Жылжымайтын мүлiктi кепiлге өткiзу - ипотека болып саналады.

Ипотека жөнiнде келiсiм-шарт жасалады. Онда екi жақтың аты-жөнi, кепiл түрi, сомасы, талап ету мерзiмi, кепiлге берiлген мүлiктiң аты-жөнi, саны, жалпы құны, тұрған жерi, мүлiктiң иесi жөнiнде мәлiметтер, мүлiкке қатысты екi жақтың жауапкершiлiктерi, екi жақтың реквизиттерi бекiтiледi. Ипотека жөнiнде жасалған келiсiм-шарт - заклад болып саналады. Ол мiндеттi түрде нотариусте куәландырылып, мемлекеттiк тiркеуден өтедi.

Ипотекалық несиенің жалпы шарттары

1-кесте

- несие алушының несиелік қабілетіне қарай

- сатып алынатын үй құнының 70%-нен аспауы керек

- банк бекіткен ең жоғары шекті мөлшерінен аспауы керек

- Бір жерде тұрақты тіркелген (прописка) болуы керек.

- Табыс көзі тұрақты болуы керек.

- Жасы 18-65 аралығында болуы керек.

- Үй құнының кем дегенде 30%-ті мөлшерінде бастапқы жарнасы болуы керек

Сатып алынған үй кепілге алынады

Несие сомасы сатушының атына, шотына аударылады

Ипотекалық несиенің артықшылығы-ипотекаға өткізілетін мүлік несие алушының меншігінде болатындықтан, несиенің толық және уақытынды өтелуіне кепіл болады. Кепілге алынған жылжымайтын мүлікті несие толық қайтарылмайынша сатуға немесе басқа тұлғаның атына аударуға рұқсат етілмейді. Несие алушы несиені қайтармаған жағдайда, несиенің қалған бөлігі сол мүлікті сату есебінен өндіріліп алынады.

- Қазақстанда тұтыным несиелерінің дамуының қозғаушы

факторлары мен даму жағдайы

Соңғы жылдары Қазақстанда тұтыным несиелері өте қарқынды дамып келеді. Оның дамуының басты факторлары негізінен:

- экономиканың дамуы, халықтың табысының өсуі, жұмыссыздықтың азаюы;

- коммерциялық банктердің несиелік ресурстарының жылдан-жылға көбеюі және тұтыным несиелері нарығын игеруге бағытталуы;

- Қазақстан Республикасы Президентінің Қазақстан халқына Жолдауы мен соған сәйкес әлеуметтік реформаларды тереңдету мәселелері;

- тұрғын үй құрылысы саясатын жүзеге асыру шаралары;

болды. Енді осы факторлардың тұтыным несиелерінің дамуына әсерін талдайтын болсақ, басты фактор - соңғы жылдарда экономиканың тұрақты дамуы. Жан басына шаққандағы жалпы ішкі өнім осыдан 10 жыл бұрын 700 АҚШ долларын құраса, 2007 жылы 2700 АҚШ долларын құрады. Экономикалық дамудың тұрақтылығы негізінде шетелдік қаржы қорларының, ұйымдарының Қазақстанға деген сенімі артты. Осы сенімділік дәрежесін анықтайтын үш халықаралық рейтингтік агенттіктері Қазақстанның инвестициялық саясатына жоғары баға берді. Осындай беделді шешімнің негізінде шетелдік банктердің, әртүрлі қаржы ұйымдарының қаржылары елімізге миллиондап емес миллиардтап құйыла бастады. Соңғы екі жыл ішінде елімізге 6 млрд доллар көлемінде шетелдік қаржы келді. Қазақстан ТМД елдерінің ішінде бірінші болып тұрақты әлеуметтік-экономикалық дамуды қамтамасыз ету, сыртқы қолайсыз факторларға тәуелді болмау үшін Ұлттық Қор құрды . Бүгінгі күні Ұлттық Қорда 5, 3 млрд АҚШ доллары көлемінде қаржы жинақталып отыр.

Дүниежүзілік Банктің сараптамасы бойынша қазіргі уақытта Қазақстан кірісі орта деңгейдегі елдердің тобына кіреді. Соңғы 10 жылда қазақстандықтардың орташа ақшалай кірісі 5 есе; орташа айлық жалақысы 6 есе; ең төменгі табыс мөлшері 25 есе; зейнетақылардың айлық мөлшері 4, 6 есе; жеке тұлғалардың банктердегі депозиттері 35 есе өскен. 2004-04 жылдары жұмыссыздық деңгейі 12, 8%-тен 8, 4%- ке дейін төмендеген болса, жан басына шаққандағы орташа жалақы деңгейі 117, 5% -тен 121, 7% -ке дейін өскен.

Қазақстандағы негізгі әлеуметтік-экономикалық көрсеткіштердің

өсу қарқыны ( %%, өткен жылмен салыстырғанда)

2-кесте

- жалпы ішкі өнім

- жан басына шаққандағы орташа жалақы деңгейі

- жұмыссыздық деңгейі

- жұмыс істейтіндердің саны

109, 8

117, 5

9, 3

104, 3

109, 3

113, 8

8, 8

104, 9

109, 6

121, 7

8, 4

105, 5

Қоғамдағы оң өзгерістерді тез арада болжай білген коммерциялық банктер де өздерінің несиелік саясатын тұтыным несиелерінің көлемін ұлғайтуға және оларды әртараптандыруға/диверсификациялауға бағыттай бастады. Тұтыным несиелерінің құрылымы жақсарып, шарттары біршама жеңілдетілді. Тұтыным несиелері нарығында Халық Банкі АҚ, Тұранәлембанкі АҚ, Центркредитбанкі АҚ, Каспийбанкі АҚ, Альянсбанк АҚ, Валют -Транзитбанкі АҚ, Сауда-қаржы банкі АҚ-дары белсене қызмет көрсете бастады. Соның ішінде аталған банктердің беретің тұтыным несиелерінің жекелеген түрлеріне тоқталатын болсақ:

- Қазақстан Халық Банкі АҚ ипотекалық несиелеудің “Ипотека Lidbts” бірегей бағдарламасын ұсынады. Бұл несиенің проценттің қойылымы 7%-тен 11%-ке дейін. Несиенің мерзімі - 15 жыл. Бастапқы жарна сатып алынатын жылжымайтын мүліктің кем дегенде 15 % -ті мөлшерінде төленуі тиіс. Басты құжаттар - жеке куәлік, СТН, жылжымайтын мүліктің сату-сатып алу жөніндегі келісім-шарты, айлық жалақы мен табыс көзі жөнінде анықтама.

- Тұранәлембанкі автокөлік сатып алуға несиені теңгемен 3 жыл, АҚШ долларымен 5 жыл мерзімге дейін береді. Несиенің көлемі 200 000 теңгеден 7 500 000 теңгеге дейін. Проценттік қойылым деңгейі теңгемен 18-20%, АҚШ долларымен 16-18%. Алғашқы жарна автокөлік құнының 20%-ті мөлшерінде төленеді. Сатып алынған автокөлік несиенің мерзімінде қайтарылуын қамтамасыз ету үшін кепілге алынады. Банк бірнеше танымал автосалондармен бірлесіп жұмыс істейді.

- «Альянс банк» АҚ тұрмыстық және аудио-бейне техникалар, ұялы телефондар, пәтер, теріден жасалған бұйымдар, топтап көтере тауарлар сатып алға: жоғарғы оқу орнында білім алуға; саяхат жасауға және демалуға; несиелер береді. Несиелердің шекті сомасы 30 000 теңгеден 200 000 теңгеге дейін болса, мерзімі 3 айдан 12 айға дейін және 3 жылдан 15 жылға дейін. Проценттік қойылымы жылдық 23%-ті құрайды. Негізгі құжаттар - жеке куәлігі, СТН, СИК, айлық жалақы және табыс көзі жөнінде анықтама, үй құжаттары. Егер тауарларды сатып алу барысында тауардың бағасы 200 000 теңгеден асатын болса, онда мүлік кепілге қойылады. Валют-Транзит Ломбард Банкі “Рахат”, Отырар”, ”Жайна” сауда орындарымен бірлесіп жұмыс жүргізеді.

- Казкоммерцбанк АҚ жалақы есебінен айлықтың 70%-ті мөлшерінде овердрафт - несие береді.

- Центркредитбанкі АҚ тұрғын үй салуға, жөндеуге, сатып алуға несие береді. Несиенің көлемі несие алушының несиелік қабілеті мен үйдің құнының 70%-ті шегінде анықталады. Несиенің мерзімі 15 жыл, проценттік қойылымы жылдық 16-18% деңгейінде

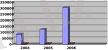

Банктердің халыққа берген тұтыным несиелерінің көлемі жылдан-жылға өсіп келеді. Оның көлемі 2004 жылы 83, 8 млрд теңгені құраса, 2007 жылы 304, 4 млрд теңгені құрап, көлемі 3 жыл ішінде 3, 6 есеге артқан. Тұтыным несиелерінің ішінде тұтыным тауарларын сатып алуға берілген несиелердің үлесі 3 жыл ішінде 46, 4%-тен 65, 5%-ке дейін өскен.

Тұтыным несиелерінің даму тенденциясы

(Республика және Қызылорда облысы бойынша)

3-кесте

Артуы

(есеге)

- Республика бойынша

соның ішінде:

- тұтыным тауарларын сатып алу;

- шұғыл мұқтаждықты өтеуге;

- несиелік карточкалар бойынша;

- өзгелер;

Қызылорда облысы бойынша

83802, 1

38884, 1

21788, 5

8966, 8

14162, 7

2918, 7

100. 0

46, 4

26, 2

10, 7

16, 7

2, 4

122311, 0

64213, 2

22994, 5

16022, 7

19080, 6

3809, 3

100. 0

52, 5

18, 8

13, 1

15, 6

3, 1

304421, 1

198178, 1

57840, 0

29833, 3

18569, 6

4191, 1

100. 0

65, 1

19, 0

9, 8

6, 1

1, 4

3, 6 есе

5, 1

2, 6

3, 4

1, 4

1, 4 есе

Тұтыным несиелерінің даму тенденциясы

(республика және Қызылорда облысы бойынша)

71-диаграмма

71-диаграмма

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz