Қаржылық менеджмент: қаржыны басқарудың механизмі мен жүйесі, функциялары, объектілері және компания мысалындағы модельдер (қол жетерлік өсім мен қолма-қол қаражатты басқару)

Мазмұны

Кіріспе . . . 3

1 Қаржылық менеджмент қаржыны басқару механизмі және жүйесі ретінде . . . 5

1. 1 Қаржылық менеджмент мәні мен функциялары . . . 5

1. 2 Қаржылық менеджмент объектілері . . . 8

2 Қаржылық менеджмент моделдері (компания, фирма мысалында) . . . 11

2. 1 Қол жеткізетін өсім моделдері . . . 11

2. 2 Қолма қол қаражаттарды басқару моделдері . . . 17

ҚОРЫТЫНДЫ . . . 23

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 24.

Кіріспе

Кәсіпорынды әр уақытта әр түрлі көздерден түсетін капитал салымы ретінде қарастыра аламыз. Мысалы:инвесторлар компания капиталына өз қаражаттарын салады, кредиторлар компания қызметінің пайдасының белгілі бір бөлігін алады. Осы көздерден жиналған қаражаттар түрлі мақсаттарға жұмсалады. Осы тауар мен қызметтерді өндіруге, тауарлық қорларды құруға, дебиторлық қарыздарды қаржыландыруға арналған негізгі қаражат болып табылады. Сонымен қатар ол келісімдер мен өтімділік мақсатта қолданылатын қолма қол ақша және өтімді бағалы қағаз. Белгілі бір уақытқы алынған фирма капиталы тұрақты болады, бірақ ол бірнеше уақыттан соң өзгереді. Осы өзгерісті капитал қозғалысы деп атайды. Әдетте капитал қозғалысы кәсіпорында үнемі болып отырады. Ал қаржылық менеджмент термині осы қозғалыс белгілі бір жоспарға байланысты жүзеге асатынын түсіндіреді. Осы жұмыста дәл осы капитал қозғалысы туралы қарастырылады.

Соңғы жылдары қаржылық директоры маманы кәсіпорынның басқарушысы ретінде дәрежесі көтерілуде. Басқа сөзбен айтқанда, бұрынғы фирманығ ақша қаражаттары мен қолма қол ақша қозғалысын бақылаушы, енді жалпы басқарумен қоса айналысады. Фирма арасындаға бәсекелестік, технологиялық жетістіктер, маңызды капитал салымдарын қажет ету, инфляция жағдайы, пайыздық ставканың өзгерісі, салықтық заңдылықтар, әлемдегі экономикалық тұрақтылық сияқты факторлар қаржылық директордың жалпы басқарушы болуына түрткі болды. Осы проблемелерды шешу үшін жеңіл әдіс керек. Жаңа әлемде бұрынғы әдістерді қолдану тиімсіз. Бәсекелестік әрдайым өзгермелі шарттарға икемделуді талап етеді.

Егер сіз болашақта қаржылық директор болсаңыз, сіздің болып жатқан өзгерістерге бейімделу қабілетіңіз, фирманың қаржылық операциялар жасауына қажетті сомма қарастыру, осы соммаларды орналастыру мен капиталды көбейту сіздің фирмаңызға сәттілік әкеледі. Ал егер қаражаттарды дұрыс бөлмесеңіз ол сіздің фирмаңыздың дамуын тежейді. Ал бұл қоғамға көптеген залал әкелуі мүмкін. Экономиканың оптималды өсуі үшін ресурстарды тиімді бөлу маңызды және ол әрбір индивидке өзінің қажеттілігін жоғары дәрежеде қамтамасыз ету үшін маңызды. Капитал тиімді өсуі мен бөлуін қамтамасыз ете отырып қаржылық директор фирманың өсуіне көмегін тигізеді, ол өз кезегінде барлық мемлекеттің шаруашылығының өсуіне алып келеді.

Бұл курстық жұмыстың мақсаты осы қаржылық менеджердің тиімді әрекет етуіне ықпал ететін қаржылық менеджмент моделдерін көрсету.

Курстық жұмыстың міндеттері:

- тақырыптың өзектілігін ашу;

- қаржылық менеджменттің моделдерін қарастыру;

- осы моделдерді кәсіпорында пайдаланудың тиімділігін көрсету;

Бұл курстық жұмыстың құрылымы кіріспеден, екі негізгі бөлімнен, қорытынды және қолданылған әдебиеттер тізімінен тұрады.

Бұл курстық жұмысты орындауда ресей және қазақстандық авторлардың еңбегі қолданылды. Олар И. А. Бланк, Ван Хорн. Дж, С. С. Баймұхамбетова.

1 Қаржылық менеджмент қаржыны басқарудың механизмі және жүйесі ретінде

1. 1 Қаржылық менеджмент мәні мен функциялары

Нарықтық экономикаға көшу барысында қаржыларды басқару әдістерін зерттеу қажеттілігі арта түсті. Қазақстан республикасының ірі масштабты жекешелендіру және акционерлеу процестерінің нәтижесі мен жаңа құрылған жеке фирмалардың өсуі және шет ел кәсіпорындарымен байланыстың дамуы нәтижесінде қаржы менеджменттің жаңа әдістері мен механизмін жете білу қажеттілігі пайда болды. Акционерлік кәсіпорындар мен басқа іскерлік құрылымдар қызметінің тиімді басқарылуын қамтамасыз ету үшін оптималды қаржы саясатын таңдау қажет. Кез келген бизнес келесі үш сұрақтан басталады:1) Кәсіпорын активтерінің мөлшері мен оптималды құрамы қандай болуы тиіс? 2) Қаржыландырудың көздерін қайдан табу керек? 3) Кәсіпорын қаржы тұрақтылығы мен төлем қабілеттілігін қамтамасыз етуші ағымдық және перспиктивалық басқаруды қалай жүргізу қажет?Осы сұрақтардың бәрі қаржы менеджменті тармағында шешіледі. Сұрақтардың мұндай құрылымына сай, фирма түрлі көздерден келіп түскен капиталдардың жиынтығы ретінде қарастырылады. Мұнда, капитал түрлі көздерден жиналады:компания капиталына өз қаржыларын орналастырушы инвесторлардан, белгілі бір сомаларды қарызға беруші несиелендірушілерден, және фирма қызметінің нәтижесінде түскен табыстан. Осы көздерден келіп құралған қаржы құралдары түрлі мақсаттар бойынша таратылады. Бұл мақсаттар қатарына- тауарлар мен қызметтерді өндіруге арналған негізгі құралдарды сатып ал, тауарлық қорларды құру, дебиторлық қарызды қаржыландыру, сонымен қатар, келісімдер мен өтімділік мақсаттарында қолданылатын қолма қол ақша және құнды қағаздар жатады. Белгілі бір уақытта алынған жалпы капитал бастапқы уақытта тұрақты болып, кейіннен өзгереді. Бұл өзгерістерді капитал қозғалысы деп атайды, және мұндай қозғалыстар фирмада әдетте үнемі болады. ”Қаржы менеджменті термині “ бойынша бұл қозғалыстар белгілі бір жоспарға сәйкес жүргізіледі. /1/

Соңғы жылдары қаржы менеджментінің шеңбері айтарлықтай кеңейе түскен, оған негізгі келесі қызметтер жатады.

1) несиелерді басқару;

2) тауар қорларын бақылау;

3) қаржы құралдарын қабылдау және оларды орналастыру;

4) акциялар эмиссиясын жүргізу;

5) ұзақ мерзімді міндеттемелерді шығару;

6) капитал салымдары бойынша шешімдер қабылдау;

7) дивиденттер бойынша шешімдер қабылдау;

Бұл қызметтерді орындаудың түпкі мақсаты- компания акционерлерінің қаржылық жығдайын жақсарту, яғни әл- ауқатаын максимилизациялау болып табылады. Сонымен қатар, бұл қызметтерді дұрыс орындау үшін бухгалтерлік есеп пен экономика бойынша терең білім мен бәсекелестік, үлкен капитал салымдарыын қажет етуші техникалық жаңалықтар, инфляция, салықтық заңдылықтағы өзгерістер және сырты ортаның тағы басқа өзгерістері сияқты факторларға икемді болуы тиіс.

Фирма шегінде капитал қозғалысының тиімді басқарылуын жүргізу үшін белгілі қаржылық шешімнің тиімділігін бағалауға мүмкіндік беретін даму мақсатары айқындалуы тиіс. Фирманың негізгі мақсаты- акционерлердің әл- ауқатын максимилизациялау. Қаржы менеджерлері акционерлердің мақсат -мүдделерін орындаулары тиіс, оның бірнеше себептері бар. Біріншіден, акционерлер басқару шешімдерімен қанағаттанбаған жағдайда акцияларын сатуы мүмкін. Ал, нарықта сатылатын акциялардың көлемі оларға деген сұраныстан артық болса, сұраныс пен ұсыныс заңы бойынша олардың бағасы төмендейді. Сондықтан, компания акцияларының құнын мүмкіндігінше жоғары ұстап отыруға ұмытылады. Бұл компанияға акциялардың аз мөлшерін шығару арқылы неғұрлым көп қосымша қаржы құралдарын алуға мүмкіндік береді. Екіншіден, менеджнрлердің акционерлердің алдында фирма иелері салымдарын сақтау және көбейту міндеттемелері бар. Үшіншіден, несиелеушілер мүдделері әрқашан акционерлер мүдделерінен жоғары болады. Фирма банкротқа ұшыраған жағдайда, бірінші кезекте несиелеушілер талаптары орындалып, акционерлер талаптары фирманың қалған құралдары есебінен орындалады. Осы себептерден менеджерлер акционерлердің фирмадағы сырттай сенімді тұлғалары болып табылады. Тек олар ғана фирманың қалған құралдары есебінен орындалады. Осы себептен менеджерлер акционерлердің фирмадағы сырттай сенімді тұлғалары болып табылады. Тек олар ғана фирманың келісім шарттық міндеттемелерін орындай отырып, меншік иелері капиталына табыс қамтамасыз ететін қызмет жүргізеді. /3/

Жоғарыда аталған мақсаттарды есепке ала отырып, қаржы менеджері алдында келесі негізгі міндет қалыптасады - фирма үшін, мүмкін деген жоғары, пайданы қамтамасыз ету, алайда мұнда бірнеше факторларды ескеру қажет. Біріншіден, пайданы алу уақыты факторы, екіншіден, пайдаға акционерлердің реакциясы. Жұмыс бағалануы менеджер тапқан пайданың инвесторлар үшін құндылығы мөлшерімен жүргізіледі. Акция бағасы инвестордың табысты қолдануына байланысты, ол кәсіпорын қызметінің тиімділігі дәрежесінің индикатор ролін атқарады. Акция бағасы кәсіпорын басшылығының акция иелері атынан қаншалықты тиімді және пайдалы басқаратындығын көрсетеді.

Болашаққа бағытталған шешімдерді қабылдау үшін қаржылық тұрақтылық жағдайын талдауын жүргізу қажет. Кәсіпорын қаржы жағдайын талдауын жүргізуде ақпараттық база ретінде оның есептік құжаттары мен тұрақты және уақыт пен сыртқы орта әсерімен өзгеріп отыратын көрсеткіштер алынады. Бұл есептік көрсеткіштер, сонымен қатар басқару бойынша шешімдер қабылдауда да қолданылады.

Компания қызметінде көптеген факторлар оның нарықтық қатынастарда қаншалықты жылдам және дәл бейімделуіне, іскерлік серіктестіктерді қаншалықты қатесіз және тиімді таңдауына байланысты. Осы жағдайларда қаржылық талдау жүргізу аса маңызды. Жоғарыда атап өткен компания қаржы жағдайы талдауының негізгі ақпараттық жүйесіне келесі құжаттар енеді:баланстық есеп, пайда мен шығындар туралы есеп, қаржы құралдары туралы есеп. /8/

Қаржылық есептемені қолданушылар келесі түрде топтастырылады. Ішкі топ- компания иелері, басқару аппараты, ішкі аудиторлар және сыртқы топ инвесторлар, кәсіподақтар, салық кедені, қоғамдастық, несиелеушілер және сыртқы аудиторлар. Банктер несиелеу шешімдерін қабылдауда қаржылық есептемесінің талдауын жүргізеді. Сонымен қатар, қаржылық есптеме болашақ және бүгінгі инвесторларға рационалды салым жасау үшін қажет. Түрлі фирмалардың қаржылық есептемелерінің негізі бір болғандықтан, оларды сәйкестіріп, олардың қызметтерінің тиімділік коэффициенттерін оңай шығаруға болады. Осы күнде мемлекеттік мекемелер мен кейбір маманданған ұйымдар қаржылық құжаттар сәйкестігін қамтамасыз құрамы мен формаларында қаржылық есептемені жүргізеді. Қаржы құжаттарын дайындау бойынша ортақ принциптер жинағы (GAAP-Generelly Accepted Principles) . GAAP- дің негізгі мақсаттарының бірі - түрлі фирмалардың құжаттамаларын салыстыруға мүмкіндік беретін қаржылық есептеме құрылымын жасау. Сонымен қатар, есептемелерді құрастыруда бухгалтерлік есептің келесі қағидаларын орындау қажет:

1) Екі жақтылық қағидасы:Активтер= міндеттемелер + меншікті капитал;

2) Ақшалық өлшем принципі. Бухгалтарлік есеп тек ақшалай берілген

мәліметтермен қызметтеседі;

3) Кәсіпорынның автаномдық қағидасы. Кәсіпорынның бухгалтерлік есебі

оның иелері мен қызметкерлерінің есебінен автаномды, яғни жеке

болады;

4) Үзіліссіздік қағидасы. Бухгалтерлік есеп бойынша кәсіпорын

анықталмаған уақыт аралығында қызмет етеді;

5) Өзіндік құн қағидасы. Бухгалтерлік есепте құралдардың нарықтық құнын

емес өзіндік құны ескеріледі.

6) Консерватизм қағидасы. Капитал сомасының ұлғаюы, оның айқын

анықталуы жағдайында ғана мойындайды. капитал сомасының төмендеу

ол жағдай мүмін болғанда ғана мойындайды.

7) Материалдық қағидасы. Маңыздылығы төмен жағдайлар есепке

алынбайды. Барлық маңызды жайттар есепке иалынып тіркеледі.

8) Орындалу қағидасы. Табыс клиентке өнім өткізілген немесе қызмет

көрсетілгеннен кеәін есептеледі.

9) Сәйкестілік қағидасы. Берілген есептік кезең шығындары - нәтижесінде

табыс әкелген шаруашылық әрекеттің өзіндік құны.

Берілген тарауда осы қағидалар талаптарына жауап беруші қаржы құжаттары қарастырылады.

1. 2 Қаржылық менеджмент объектілері

Қаржылық есептемелер кешені- қаржылық көрсеткіштер мен үрдістер жиынтығы. Енді қаржылық менеджменттің объектілеріне көшейік немесе қаржылық менеджмент нені басқарады деген сұраққа жауап берейік. Бұл - қаржылық есептеме кешені, қаржылық көрсеткіштер қандай болады:ақшалай кірістер мен шығындар көссеткіші, сонымен қатар олардың жүзеге асу процестері және тағы да бір маңыздысы кәсіпорынның қаржылық- шаруашылық тиімділігін бағалайтын көрсеткіш.

Қаржылық көрсеткіштер кәсіпорынның ішкі және сыртқы ортада контрагенттермен ақшалай қатанастар нәтижесінде құралатындықтан, осы қатынастардың аймақтары мен контрагенттерін тауып алайық. Бұл қатынастар төменде көрсетілген:

1) кәсіпорын мен олардың ішіндегі жұмысшылардың жұмыспен

қамтылуы;

2) кәсіпорын мен сала ішіндегі бөлімдер қатынасы;

3) мемлекет пен кәсіпорын арасындағы қатынас;

4) кәсіпорын мен несиелік жүйе арасында;

5) кәсіпорын мен биржа, сақтандыру ұйымдары, мүліктік қорлар арасында;

6) жеткізушілер мен төлеушілер арасында;

7) халық пен мемлекет, сонымен қатар қоғамдық ұйымдат мен қаржылық

инфрақұрылым институттары арасында;

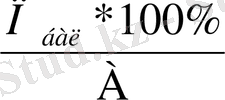

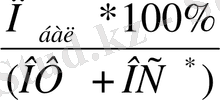

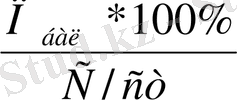

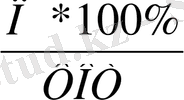

Тиімділік қаржылық менеджменттің басты объектісі ретінде. Қаржылық менеджмент үшін нәтиже беретін көрсеткіштер маңызды, олар тек басқаруға ғана емес сонымен қатар фирма мақсатымен де байланысты. Осы көрсеткіштер тиімділік көрсеткіштері деп аталады. Осы тиімділікті анықтайтын маңызды көрсеткіш рентабельділік болып табылады. 1- кестеде рентабелділік формаларына нақтырақ тоқталамыз. /6/

- Кесте Рентабелділік формалары

Есепті периодтағы қызметтің жалпы тиімділік бағасы.

Жоспарлы-талдаулық есептемелерде .

Орташа жылдық есептемеде негізгі және айналым капиталының тиімділік бағасы. Салыстырмалы тиімділік критерилеріне баға.

Баға орнату.

Жоспарлы-талдаулық есептемелерде.

Ағымдағы шығындардың тиімділік бағасы.

Өнім ассортименті мен қызмет түрін оптимизациялау критерии.

Баға орнату.

Жоспарлы-талдаулық есептемелерде, оның ішінде пайданы жоспарлағанда.

Еңбек шығындарының тиімділігін бағалау.

Баға құру.

Талдаулық есептеме.

Шартты белгілер:

П- пайда;

П бал - баланстық пайда;

А- бухгалтерлік баланс бойынша активтер;

НД- ұлттық табыс;

ВД- жалпы табыс(ФОТ+П) ;

С/ст- өзіндік құн;

ОФ- негізгі қор;

ОС- айналым қаражаттары;

К/в- капитал салымдары;

ТП- тауарлық өнім;

Рентабелділік қаржылық менеджменттің объектісі ретінде инфляция жағдайында өзгертулерді қажет етеді. Әсіресе, жоспарлауда, тиімділікті салыстырмалы талдауда, пайданы есептегенде.

Қаржылық менеджменттің ақпараттық қамтамасыз етілуі. Қаржылық менеджменттің тағы бір маңызды элементі ақпарат болып табылады. Менеджмент жүйесінде кез келген мәселені шешу үшін төрт түрлі қамсыздандырылуы болуы қажет:экономикалық, математикалық, техникалық және ақпараттық қамтамасыз ету. Енді қаржылық менеджерге шешім қабылдауда қажетті ақпараттарды атап өтейік:

- Нормативтік және нұсқалық ақпарат. Мұнда нормативтік актлер жиынтығы, иреархиялық дәрежесіне сәйкес келетін арнайы құжаттардан алынатын ақпараттар.

- Жоспарлы-болжамдық ақпарат. Бұл статистикалық жинақтан, биржалық және банктік бюлетеньдерден, тәуелсіз эксперт болжамдарынан алынатын ақпарат.

- Есептілік ақпарат. Бұл бухгалтарлік және статистикалық есетілігінен алынады.

- Анықтама-сараптамалық ақпарат. Мұнда жоғарыда көрсетілген барлық ақпараттар қолданылады.

Бұл бөлімді қорытындылай келе біз қаржылық менеджменттің мәні мен функцияларымен және сонымен қатар оның объектілерімен таныстық.

2 Қаржылық менеджмент моделдері (компания, фирма мысалында)

2. 1Қол жетерлік өсімді модельдеу

Өсуді басқару фирманың сату жоспары, қызметінің тиімділігі және қаржылық ресурстарының мұқият теңдестірілген мақсатын талап етеді. Өсуге көп көңіл бөле отыра, көптеген компаниялар қаржылық жоспарына есептеулер жүргізеді. Банкроттық процесстерде мұндай жағдайлар көптеп кездеседі. Мұндағы мәселе, сатудың өсу дәрежесінің нақты фирма жағдайы және қаржы нарығымен сәйкестігін анықтау болып табылады. Мұндай жағдайда қол жетерлік өсім модельі күшті жоспарлау құралы бола алады және ол Hewlett-Packard тәріздес компанияларда кеңінен қолданылады. Қол жетерлік өсім модельінің дәрежесі (sustainable growth rate- SRG) - бұл пайызбен есептелген жылдық сату көлемінің қол жетерлік өсімі, ол шаруашылық қызметтің жоспарланған шығындар коэффициенті, қарыз коэффициенті және төленетін дивиденттер сомасына негізделген. Егер нақты өсім SGR- ден асатын болса, онда ол бір фактордың әсері, көбінесе қарыз көэффициентінің. Өсу үрдісін модельдей отыра, біз саналы компрамисске келе аламыз.

Тұрақтылық жағдайы моделі

Қол жетерлік өсім модельін құруға нақты мысал келтіру үшін, тұрақтылық жағдайы моделін зерттеуден бастаймыз. Мұнда фирманың болашағы өткен баланыстық қатынастар мен фирманың жұмыс жасуының тиімділігін көрсететін салыстырмалы көрсеткіштеріге ұқсас болып келеді. Бұл моделді құра бастағанда басынан фирма жаңа акциялар шығара отыра сырттан қаражат тартпайды деп болжамданады; меншікті капитал акцияларды бөлуден түскен пайданы шоғырландыру нәтижесінде құралады. Бұл екі болжам да қол жетерлік өсім моделін қарастырғанда алып тасталынады.

Қолданылатын айнымалалар. Тұрақты сыртқы орта шарттары жағдайында қол жеткізерлік өсім дәрежесі келесідей айнымалалармен анықталады:

A/S - жалпы активтер шамасының сату көлеміне қатынасы.

NP/S - пайдалылық коэффициенті.

b - дивиденттер бөлінбейтін жоспарланған пайда бөлігі

(1-b - дивиденттер төлеу коэффициенті) .

D/Eq - қарыз қаражаты мен меншік қаражатының қатынасын көрсететін

коэффициент.

S 0 - өткен жылғы сату көлемі (бастапқы сатулар) .

∆S - өткен жылмен салыстырғандағы сату көлемінің абсалютті өзгерісі.

Бірінші төрт айнымалы маңызды болып табылады. Жалпы активтер шамасының сату көлеміне қатынасы жұмыс тиімділігінің негізгі өлшемі болып табылады, ал кері шама активтер айналымдылығының коэффициенті болып табылады. Бұл қатынас неғұрлым төмен болған сайын, соғұрлым активтердің тиімді пайдаланылуын көрсетеді. Өз кезегінде бұл коэффициент мынадай дәрежелерді көрсетеді: 1) дебиторлыық борышты басқару, инкасацияның орташа периодымен көрінетін; 2) қорларды басқару, оған қорлардың айналымдылық коэффициенті дәлел бола алады; 3) негізгі қорларды басқару, кәсіпорынның өту қабілетімен көрінеді; 4) өтімділікті басқару, өтімді активтер бөлігі мен олардан түсетін пайдадан көрінеді. Көрніктілік үшін активтер өтімділігінің дәрежесі біркелкі деп болжамдайық.

Пайдалылық коэффициенті - бұл өндірістің барлық шығындар мен табыс салығын төлегенннен кейінгі қалған салыстырмалы тиімділік өлшемі. Активтер шамасы мен сату көлемінің қатынысы мен пайдалылық коэффициенті сыртқы нарық факторы әсеріне душар болғанымен, олар фирманы басқаруда маңызды әсер етеді. Дивиденттерге бөлінбейтін жоспарланған пайда бөлігі мен қарыз коэффициентін капитал құрылымы мен дивиденттер төлеумен байланыстыра анықтау қажет. Оларға нарықтық факторлар қатты әсер етеді. Біз мұнда көрсеткіштерді есептеуге тоқтамаймыз, біздің мақсатымыз осы көрсеткіштерді көрсетілетін жоспарлау модельінде біріктіру.

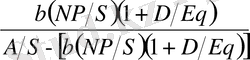

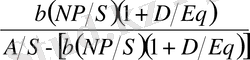

Қол жетерлік өсім дәрежесі . Айтылған көрсеткіштірді біріктіре отыра біз SGR-ді таба аламыз. Мұндағы мағына, активтер өсімі (қаражаттарды қолдану) кредиторлық қарыздар мен меншікті капитал (қаражат көздері) өсіміне тең болуы қажет. Активтер өсімін былай көрсетсек болады ∆S•(A/S) , сату көлемінің абсалютті өзгерісінің активтердің жалпы шамасының сату көлеміне қатынасының көбейтіндісіне тең. Меншікті капитал өсімін (бөлінбеген пайда есебінен) былай көрсетсек болады b(NP/S) (S 0 +∆S), немесе дивиденттер бөлінбеген пайда бөлігі, пайдалылық коэффициенті мен сату көлемінің көбейтіндісі. Жалпы қарыз өсімі - бұл қарыз капиталы мен меншікті капитал қатынасын анықтайтын жоспарлы коэффициентке көбейтілген меншікті капитал өсімі немесе [b(NP/S) (S 0 +∆S) ] D/Eq . Осыларды біріктіріп, мынаны аламыз:

∆S( A/S) = b(NP/S) (S 0 +∆S) + b(NP/S) (S 0 +∆S) D/Eq (2. 1)

активтер бөлінбеген пайда кредиторлық қарыздың

өсімі өсімі өсуі

Бұл теңдестікті былайша түрлендіреміз:

∆S/ S

0

,

немесе

SGR

=

(2. 2)

(2. 2)

∆S( A/S) = b(NP/S) (S 0 +∆S) (1+ D/Eq)

∆S( A/S) = b(NP/S) (1+ D/Eq) S 0 + b(NP/S) (1+ D/Eq) ∆S

∆S( A/S) - b(NP/S) (1+ D/Eq) ∆S = b(NP/S) (1+ D/Eq) S 0

∆S[( A/S) - b(NP/S) (1+ D/Eq) ] = b(NP/S) (1+ D/Eq) S 0

∆S/ S

0

=

Бұл жоспарлы коэффициентке сәйкес сатудың максималды өсім дәрежесі. Бұл өсу дәрежесіне жету немесе жетпеу нарықтық факторларға және фирманың маркетингтік күш жігеріне байланысты. Фирма белгілі бір өсім дәрежесіне қаржылық жоспарда қол жеткізуі мүмкін, бірақ ондай жағдайда өнімге деген сұраныс болмауы мүмкін. Көрсетілген формулалардың мағынасы мынада, амортизациялық аударымдардың пайдаланылған активтер құнын жабуға жеткіліктілігі. Соңғы түсіндірмеде жаңа зайымдарды пайыздық қатынаспен көрсетуге болады деген мағынаны білдіреді. Бұл дегеніміз пайыздар бойынша есеп айырысу жоспарланған пайдалылық коэффициентін есептегенде ескеріледі.

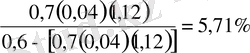

Мысал . Компания қызметі келесідей көрсеткіштермен ( 1-кесте) көрсетіледі деп болжамдайық. Мұндай жағдайда қол жеткізерлік өсім дәрежесі мынадай болады:

SGR

=

2-кесте SGR модельінін қолданылуын түсіндіру үшін қолданылатын негізгі берілгендер мен айнымалылар

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz