Қазақстан Республикасындағы инвестициялық қызметті мемлекеттік реттеудің құқықтық және экономикалық аспектілері

Тақырыбы: Қазақстанда инвестициялық іс-әрекеттерді мемлекеттік реттеудің құқықтық және экономикалық аспектілері

Жоспар

Кіріспе

Негізгі бөлім

І тарау Отандық және шетелдік инвестиция: теориясы, методологиялық негіздері

1. 1 Инвестиция мәні, қызметі, түрлері және нысандары

1. 2 Отандық және шетелдік инвестицияның әлеуметтік-экономикалық мәні, тартудың нысандары және олардың тиімділігі

1. 3 Отандық және шетелдік инвестицияны мемлекеттік реттеудің халықаралық тәжірибелері

ІІ тарау Қазақстан Республикасында отандық және шетелдік инвестицияны мемлекеттік реттеу мәселелеріне экономикалық, құқықтық баға беру

2. 1 ҚР-да инвестициялық іс-әрекетті реттеуші нормативтік актілер қызметі және тиімділігі

2. 2 Қазақстан Республикасындағы мемлекеттік ақша-несие және фискалды саясаты - инвестицияны реттеудің белсенді құралы ретінде

2. 3 Инвестициялаудың білім беру қызметі рыногын дамытудағы ролі

ІІІ тарау Инвестицияны мемлекеттік реттеудің стратегиялық аспектілері

3. 1 Отандық және шетелдік инвестиция және ұлттық экономикалық қауіпсіздік

3. 2 Инвестицияны мемлекеттік реттеу механизмін жетілдіру саясаты

Қорытынды

Пайдаланылған әдебиеттер

І тарау . Отандық және шетелдік инвестиция: теориясы, методологиялық негіздері

- Инвестиция мәні, қызметі, түрлері және нысандары

Жаңа қоғам өзінің соны өзгерістерін бірге ала келетіні белгілі. Сол сияқты нарықтық экономика да біздің қоғамға инвестиция ұғымын ала келді. Бұл өркениетті әлемде әлдеқашан қарым-қатынастың қалыпты заңдылығына айналып кеткен ұғым болып табылады.

Экономикалық әдебиеттерде инвестиция түсінігіне анықтама беруде көп талас жоқ. Қалыптасқан пікір бойынша оның құрамына пайда, табыс және әлеуметтік эффект алу мақсатында экономика салаларының барлық нысандарына, кәсіпкерлік қызметті дамытуға жұмсалатын меншік пен интеллектуалдық құндылықтардың барлық түрі енеді.

Инвестиция латынның «investio» сөзінен шыққан, яғни қандай да бір нақтылы шаралар есебінен табыс алу мақсатында ресурстарды бағыттауды білдіреді.

Инвестиция ұғымының мәнін ең алғашқылардың бірі болып Платон және Аристотель ашуға тырысқан, олар инвестицияны ақша қызметімен тығыз байланыстырды.

Кейіннен бұл сұрақты меркантилистер Т. Ман, Д. Юм, Ж. Кольбер және физиократтар Ж. Тюрго, Т. Сиенс, Ф. Кэне толығырақ қарастырды. Әр мектептің сәйкесінше, өзіндік көзқарастары болды. Меркантилистер мектебі халықаралық сауда аумағында белсенді протекционистік саясат жүргізудің қажеттігін қарастырды, мұның өзі сауда балансының сальдосына жағымды негіз қалыптастырады және экономиканың маңызды салаларында мемлекеттің инвестициялық белсенділігін арттырады.

Физиократтар мектебі инвестициялау негізін жер ісіне бағыттау керек деп есептеді.

У. Петти, А. Смит, Д. Рикардо, Ж. Б. Сей, Д. Юм, Т. Мальтус секілді классикалық политэкономистер инвестиция мәнін толығырақ ашты және инвестицияны қоғамның өндірістік және өндірістік емес салаларына бөлудің моделдерін анықтап, инвестиция көлемінің артуының мемлекет экономикасына қаншалықты әсерінің бар екенін талдауға тырысты. Олар сонымен қатар нарықтың, соның ішінде инвестициялық нарықтың өзіндік реттелуіне көңіл бөлді.

Уильям Петти өзінің « Салықтар және жинақтар жайлы трактат » атты еңбегінде мемлекетке жүктелген шығындар түрлерін тереңірек талдады.

Монетаристік бағыттың өкілі М. Фридмен ақша-несие саясатының инвестициялық процеске белсенді әсерінің қажеттігін негіздеді.

Экономикалық теорияның атасы саналатын А. Смит өзінің « Капитал, оның жинақталуы мен қолданылу табиғаты » кітабында: «Адам өзінің қорының қандай бір бөлігін капитал ретінде шығындаса да, оның өзіне әрдайым табыспен қайтуын күтеді» деп жазады.

Классиктер өз көзқарастарымен инвестициялық теория, инвестициялық модел концепциясы, инвестициялық процесс параметрлері аумағындағы зерттеулердің одан әрі жалғасуына негіз қалады. Классиктермен анықталған инвестициялық моделдің негізгі сипаттары инвестициялық теорияның кейінгі дамуын анықтады.

Марксистік мектеп инновациялық инвестицияны қоғамның экономикалық өсуі мақсатында қолданудың қажеттігін қарастырды.

Маржиналистер - К. Менгер, Ф. Визер, Дж. Кларк микроэкономикалық инвестициялық талдаумен байланысты шекті пайдалылық теориясының негізін қалады. Олар инвестициялық ресурстарға, инвестициялық салымдардан алынған тауарларға сұраныс пен ұсыныс конъюктурасына әсер етуші маңызды факторлар қатарын көрсетті. Инвестициялық тауарлардың шекті пайдалылығына анықтама беріп, кәсіпорындардың экономико-математикалық моделдерін жасады.

Кейнсиандықтар инвестициялық саясат бағытында зерттеулер жүргізіп, инвестицияларды экономикалық әсерлер алу мақсатында фискалды және кредиттік саясат арқылы бағыттау шарттарымен елдің экономикалық дамуын мемлекеттік реттеудің қажеттігін негіздеді.

Кейнсиандықтар белсенді инвестициялық саясаттың жалпы ұлттық табыстың өсіміне, сәйкесінше әлеуметтік даму деңгейіне, инфляция, шаруашылық жүргізуші субъектілердің инвестициялық мінез-құлқына тікелей және жанама әсерін анықтады. Дж. Кейнс алғашқылардың бірі болып кәсіпорынның инвестициялық саясаты мен мемлекеттің ішкі макроэкономикалық саясатының арасындағы байланысты талдады. Кейнс ережесі бойынша, кез-келген инвестицияның өсуі жиынтық табыстардың артуына әкеледі, ал бұл өз кезегінде болашақ инвестициялардың потенциалды негізін қалыптастырады.

Кейнс инвестициялық мультипликаторға анықтама берді, яғни нақты инвестицияларды көбейту мемлекеттің ұлттық табысының артуына әкеледі.

Кейнстің ізбасары А. Хансен инвестициялық акселератор ұғымын енгізді, яғни, ұлттық табыстың өсуі және инвестиция көлемінің артуының өзара байланысы ұлттық табыстың артқан кезінде нақты инвестициялар көлемі қаншалықты деңгейде көбейетіндігін білдіреді.

Неокейнсиандық мектеп өкілдері Дж. Хикс, Р. Харрод макроэкономикалық талдаудың динамикалық әдістерін қолдана отырып, макроэкономикалық теңдікті реттеу механизмінің инвестициялық моделін көрсете білді. Олар инновациялық саясат роліне, сондай-ақ инвестициялық процесті несиелеудің маңыздылығына үлкен мән берді.

Рой Харрод ұлттық табыстағы жинақтар мөлшері тұрақты болып табылады, себебі адамдардың жинақтарын жүргізуге итермелейтін себептер де тұрақты болады деп есейтейді. Неокейнсиандық Харрод өз көзқарастарында институционалдық позицияны да ұстанады. Харрод бойынша, шынайы және кепілдендірілген өсу екпініне мемлекеттің араласуынсыз қол жеткізу мүмкін емес.

Эльвин Хансеннің циклдар теориясы көрсеткендей, циклдар теориясы - инвестициялық теория болып табылады. Хансен негізгі капиталдағы капитал салымдарының теңсіздігі экономикалық циклдың тербелісіне әкеледі деп есептейді.

Бұл және өзге теориялардың бір кемшілігі деп көптеген экономистердің инвестициялық теория мәселелерін жалпы экономика заңдарының көзқарасымен ғана қарастыруын айтсақ болады. Негізінде экономикадан тыс немесе институционалды факторларды да ескеру қажет.

Институционалистер (Торстейн Веблен, Фридрих Лист, Густав Шмоллер, Карл Бюхер) қаржылық инвестиция сферасына, жекелеген қаржылық құралдарға басым көңіл бөле отырып, нақты инвестициялар саласын кеңейтті. «Институционализм» деп аталған жаңа ағым политэкономия мен социологияның жапсарында пайда болды. Бұл бағыттың негізін салушы Торстейн Веблен. Көқарастар әлеуметтік-экономикалық процесстердегі мемлекет ролінің артуына негізделді. Институционалистердің пікірі бойынша, қоғамның игілігі тек қана мемлекеттің экономиканы реттеуге атсалысуының арқасында ғана мүмкін болады.

Техикалық прогресстің күрт дамуының арқасында индустриалды-технократиялық деген атаумен аталған ағымның жаңа бағыты пайда болды. Бағыттың жетекшісі Дж. Гэлбрейт болып табылады. Ол: « Ешбір аш адамды, егер ол әрине сау болса, өзінің соңғы долларын тамақтан өзге бір нәрсе сатып алуға көндіре алмайсың. Бірақ, жақсы тамақтанып, киінген, жақсы тұрғын үй-жайы бар, басқа да қатынастарда жақсы қамтамасыз етілген адамды электрлік ұстара немесе электрлік тіс щеткасын сатып алуға көндіруге болады», - деп жазады.

Людвиг фон Мизес және оның шәкірті Фридрих фон Хайек, А. Фергюсон, А. Смит, Д. Юм секілді өкілдері бар неоавстрийстік мектеп өзінің методологиялық индивидуализм базасында құрылған теориясында экономика шегінен шығып, әлеуметтік қатынастар саласының мәселелерін қозғады. [6 әд. 291-294б. ]

Осы және өзге де классикалық мектеп өкілдерінің пікірлерін қорытар болсақ, инвестициялар қосымша құнды қалыптастыруға бағытталып, әлеуметтік және экономикалық әсерлер алуға бағдарланады.

Инвестиция теориялық тұрғыдан қарастырғанда ұлттық табысты өсіру мақсатымен әрекет етуші капитал құнын жинақтауды білдіреді. Құнды жасауға бағытталған капитал салымдары. Демек, инвестициялар дегеніміз бұл - қосымша құнды жасауға бағытталған капитал салымдары.

Инвестиция салымдарының өнімі - болашақтағы әлеуметтік және экономикалық әсерлер игілігі болып табылады.

Инвестиция құралы ақша қаражаттарынан, мақсатты банк несиелерінен, үлестік жарналардан, акциялар мен басқа да бағалы қағаздардан, жылжымайтын және жылжымалы мүліктерден, жерді пайдалану құқығынан, табиғи қорлардан және тағы басқалардан тұрады.

Инвестицияның барлық жиынтық көздерін ішкі және сыртқы деп екі топқа бөлуге болады.

Сыртқы инвестициялар мазмұнына елімізге әртүрлі кредиттер формасында келіп жатқан шетелдік капитал (халықаралық қаржылық ұйымдардың, донор-елдердің, коммерциялық кредиттер) жатады.

Шетелдік кредиттер өзіндік қаржы қоры жеткіліксіз болған жағдайда инвестициялық процеске импульс береді. Шетелдік кредит инвестиция көзі ретінде тек жаңа тәуелсіз мемлекеттер үшін ғана емес, сондай-ақ дамыған батыс елдері үшін де үлкен маңыздылыққа ие. Шетелдік кредиттер әртүрлі формада беріледі: тауарлық (экспортерлардың өз импортерларына) және валюталық; мәніне қарай (коммерциялық, қаржылық) ; қамтамасыз ету деңгейіне байланысты (қамтамасыздандырылған, бланкілік) ; берілу технологиясына қарай (облигациялық қарыз, депозиттік сертификат) ; кредиттеу субъектісіне байланысты (жеке, үкіметтік, аралас) және мерзіміне қарай.

Бұл аталған қарыз формаларының өз артықшылықтары мен кемшіліктері бар. Барлығына ортақ кемшілігі - кредиттер елдің сыртқы қарызын арттырады және ұлттық экономикадан осы сыртқы қарыздарды өтеуде үлкен шығыстарды талап етеді. Қарыз алушы елдің экономикалық тәуелсіздігі төмендеп, ақша айналысының тұрақтылығы бұзылады.

Ішкі инвестицияларды нақты, қаржылық және интеллектуалды деп бөлеміз. Қаржылық инвестициялар акцияларға, облигацияларға, яғни бағалы қағаздарға салынатын, ал нақты инвестициялар бұл қандай болмасын өнімді өндіруге салынған капитал, қоғамның нақты капиталын көбейтуді қамтамасыз ететін салым болып табылады. Интеллектуалды инвестициялар - мамандар дайындауға, тәжірибе бөлісуге, лицензия алуға, ғылыми зерттеулер жүргізуге салынатын салымдар болып табылады.

Бұдан өзге инвестициялар келесідей түрлерге бөлінеді: венчурлық, тікелей, портфельдік, аннуитеттік.

Венчурлық капитал - бұл тәуекелділік күрделі қаржыны салуды білдіруде қолданылатын термин. Венчурлық капитал үлкен тәуекелділікпен жаңа іс-әрекет саласына салынатын инвестиция. Мысалы, жаңа акцияларды шығару түрінде. Венчурлық капитал өзара байланыстары жоқ жобаларға салынады да, салынатын қаржының тез арада орнына келуіне есептеледі.

Күрделі қаржының жүзеге асуы, кәсіпорын клиенттерінің акцияларының бір бөлігін сатып алу арқылы немесе оған қарыз беріп, оның ішінде ол қарыздарын акцияға айналдыруымен жүргізіледі. Капиталды тәуекелділікпен салу жаңа технологияны енгізген ұсақ инновациялық фирмаларды қаржыландыру қажеттілігінен туады. Тәуекелділік капиталға әртүрлі капитал түрлерін үйлестіре береді: қарыздық, акционерлік, кәсіпкерлік. Ол сондай-ақ ғылыми-өнертапқыштық фирмалардың венчурлық деп аталатын құрылуына делдалдық жасайды.

Тікелей инвестициялар - бұл шаруашылық субъектісіне табыс алу үшін және осы шаруашылық субъектісінің басқару органдарына қатынасуға құқыққа ие болу үшін, жарғылық капиталға өзінің салымын салу.

Портфельдік инвестиция - бұл өзінің портфелін құрап алумен байланысты және бағалы қағаздар мен басқадай активтерді сатып алу түріндегі инвестиция. Портфель - бұл әртүрлі инвестициялық құндылықтардың бірігіп жинақталғаны, әрі салым иесінің нақтылы инвестициялық мақсатқа жетуіне қызмет көрсететін құралы. Портфельге бағалы қағаздардың бір түрі немесе әртүрлі инвестициялық бағалылықтар: акциялар, облигациялар, жинақ және депозиттік сертификаттар, аманаттық куәліктер, сақтандыру полистері және басқалары кіреді.

Аннуитет - жеке адамның салған инвестициясы. Бұл адамның зейнеткерлікке шыққаннан кейін, кейбір аралықтарда оған үнемі белгілі кіріс әкеліп тұратын салымы. Бұл - негізінен сақтандыру және зейнетақы қорына салынатын қаржы.

Инвестицияның субъектілері:

- Мемлекет;

- Заңды және жеке тұлғалар;

- Кәсіпорындар, фирмалар, банктер;

- Әр түрлі қорлар (сақтандыру, зейнетақы, инвестициялық және тағы басқа) .

Инвестициялардың объектілері:

- Ұлттық экономиканың салаларындағы негізгі және айналмалы салалар;

- Бағалы қағаздар.

Инвестиция көздері:

- Мемлекеттік бюджет

- Жеке меншік қаржы қаражаттары (пайда, амортизациялар төлемі, жинақтар, артық мүлікті ұстаудан түскен қаражаттар) .

- Инвесторлардың қарызға алған қаржылары (акциялар сату, жарналары, пайдалары, шетелдік инвестициялар, бюджеттен тыс қорлар қаражаттары) .

Инвестициялық қызмет дегеніміз - заңды тұлғалардың, азаматтардың және мемлекеттің инвестицияларды жүзеге асыру жөніндегі практикалық іс-әрекеттерінің жиынтығы болып табылады. Олар төмендегідей инвестициялық сфераларда жүзеге асырылады: а) күрделі құрылыс; ә) инновациялық сфера; б) қаржы капиталын пайдалану сферасы; в) қозғалатын және қозғалмайтын мүлік нарығындағы мүліктік құқықтарды жүзеге асыру сферасында (кепілдік құқық пен ипотекалық несиені қоса есептегенде) .

Инвестициялық іс-әрекеттерді мемлекеттік реттеу жағдайлары

Экономиканың тұрақты өсуін қалыптастыруда мемлекеттің инвестициялық процестерге әсері арта түседі. Капитал салымдарын арттырмайынша өндірістің құрылымдық қалыптасуын, оның техникалық деңгейін арттыру мүмкін болмайды.

Мемлекеттің инвестициялық қызметті реттеуінің принциптері келесідей:

- Экономикалық қауіпсіздік;

- Мемлекеттің инвестициялық мақсаттарын жүзеге асыру;

- Инвестициялық ресурстарды пайдаланудың басымдықтарын анықтау;

- Заңнамаға қайшы емес инвестициялық қызмет іс-әрекеттеріне мемлекеттік билік органдарының араласпауы;

- Инвестициялау еркіндігі;

- Инвесторлардың тең құқылығы;

- Инвестициялардың қорғалуы және т. с. с

Инвестициялық қызметті мемлекеттік реттеудің негізгі бағыттары:

- Инвестициялық қызметті заңдық - құқықтық реттеу;

- Атқарушы билік жүйесіндегі қажетті басқару құрылымын жасау, олар: инвестициялық процесске қатысушылардың қызметін реттейді, үйлестіреді, бақылайды.

- Инвестициялық ахуалды және оның тиімділігін анықтап, тиісті институттарды қалыптастыру. Бұл арада институттар дегеніміз - инвестициялық ортаны қалыптастыратындардың барлығы. Яғни, ережелер жиынтығы, екіжақты, көпжақты келісімдерді көрсететін шарттар, сондай-ақ инвесторлар мен сыртқы ортаны байланыстыратын ақпараттық база;

- Мемлекеттік инвестициялық стратегияны талдап, жасау және оны жүзеге асыру жолдарын қарастыру.

Инвестициялық іс-әрекетті мемлекеттік реттеудің формалары мен әдістері Қазақстан Республикасының 2003 жылғы 8 қаңтардағы N373 «Инвестициялар туралы» Заңында көрініс тапқан. Заң Қазақстан Республикасындағы инвестицияларға байланысты қатынастарды реттейдi, инвестицияларды ынталандырудың құқықтық және экономикалық негiздерiн айқындайды, Қазақстан Республикасында инвестицияларды жүзеге асырған кезде инвесторлардың құқықтарын қорғауға кепiлдiк бередi, инвестицияларды мемлекеттiк қолдау шараларын, инвесторлар қатысатын дауларды шешу тәртiбiн белгiлейдi.

Қазақстанда инвестициялық процестерді тікелей басқару қызметімен елде 1996 жылы құрылған инвестиция жөніндегі комитет айналысады. Комитеттің негізгі қызмет аясына инвестициялық ынтымақтастық мәселелеріне қатысты халықаралық келісімдерді қарап, қол қою және тікелей шетелдік инвестицияларды тарту, сондай-ақ тікелей инвестициялар жөніндегі орталық және жеке үкімет органдарының актілеріне экспертиза жасау кіреді.

Сыртқы байланыс орнатуды басқару қызметімен Қазақстан Республикасының Қаржы Министрлігі және қарыз алушы банктер (Ұлттық Банк), Қазақстан Даму Банкі, сондай-ақ Экспорт және импорт банкі айналысады.

Қаржы министрлігі халықаралық капиталды тартуда бақылау орнату, ұсыныстарды дайындау, оларды ұйымдастыру жұмыстарымен айналысады. Қазақстанда капиталдарды жұмсаудың нақты бағыттарын анықтайды.

ҚР Ұлттық Банкі тек қана жекелеген жағдайларда халықаралық қаржы ұйымдарынан мемлекет атынан қарыз алушы ретінде қатысады.

Портфельді инвестицияларды реттеуді бағалы қағаздар жөніндегі комитет жүзеге асырады. Комитетке келесідей қызметтер жүктелінген: құқықтық базаны қалыптастыру, рыноктың инфрақұрылымын жасау, заңдарды бірыңғайлау, инвестиция ұйымдарының қызметін қадағалау.

Қазақстан Республикасы аумағындағы шетелдік инвесторлар іс-әрекетін реттеудің келесідей әдістері қолданылады:

- Мемлекеттік нормалар мен стандарттарды және міндетті сертификациялау ережелерін сақтауға қадағалау жасау. Яғни, «Инвестициялар туралы» заңға сәйкес инвестициялық іс-әрекет субъектілері Қазақстан Республикасының заңдарымен бекітілген нормалар мен талаптарды орындауы тиіс. Егер инвестициялық іс-әрекет бағыты оның жүзеге асырылуы үшін сертификатты қажет ететін болса, онда мемлекет осы сертификаттың алынуын қадағалайды.

- Монополияға қарсы шаралар. Экономиканың белгілі бағытын инвестициялауда мемлекет инвестициялық әрекетке қатысушы әрбір тұлғаға бірдей жағдай жасауы тиіс, яғни экономиканың жекелеген бөліктерінің бір инвестормен монополизациялануына жол бермеуі қажет. Жекелеген жағдайларда экономика секторын инвестициялау үшін инвесторлар арасына конкурстық таңдау жасалынады (тендер жарияланады) .

- Инвестициялық жобалардың экспертизасы. Яғни, берілген жоба, сала және инвестициялық бағдарлама бойынша инвестицияларға баға беру.

Әлеуметтік саладағы қызметтер мен бірқатар инфрақұрылымдық қызметтер қоғамдық болып табылатындықтан, экономикалық табиғатына сәйкес олардың рыноктық бағасы есептелмейді. Бұл жағдайда олардың өндірісінің әсерлілігін қалай анықтауға болады деген сұрақ туындайды. Мұнда үш жағдайды көрсетуге болады:

Біріншісі, әлемдік тәжірибеге сәйкес норманы анықтаудан тұрады, яғни әлеуметтік сфераның әр түрлі салаларына жан басына шаққанда қанша қаржы жұмсалатыны есептеледі. Осыдан келе қай бағытта қаржының дефициті байқалатындығын бағалауға болады.

Екінші жағдай мемлекеттің инвестициялық бағдарламарды қабылдауына негізделеді. Осы бағдарлама аясындағы барлық жобалар әлеуметтік - экономикалық қайтарымына байланысты сарапталады. Яғни, жобаның тұтас экономикаға оң әсерінің бар-жоғын анықтайды. Бұдан соң мемлекеттік бюджет қандай жобаларды жүзеге асыру керектігін көрсетеді. Мұндағы артықшылық бюджетті үнемді жұмсау мен бюрократиялық зорлыққа жол берілмеуді қамтамасыз ету болып табылады. Кемшілігі бағалаудың ұқсас методологиясын қолдану мен үлкен көлемдегі әр түрлі жобаларды қайта бағалаудың орын алуында жатыр, мұнда көптеген бағаланған жобалар жүзеге аса бермейді. Сол себепті де, тек аз ғана ел мемлекеттік инвестицияларға қатысты бағдарламалық жолды табысты жүзеге асыра алды.

Үшіншісі, инвестициялық бюджет халық шаруашылығының әр саласы бойынша жекелей және бюджет параметрлерімен анықталған жалпы шығындарды бақылау арқылы жүргізіледі. Нәтижесінде инвестицияларды жоспарлау орталықтан жүргізіліп, аймақтық ерекшеліктер ескеріледі. Кемшілігіне инвестицияның жалпы экономикалық қайтарымдылығын есептеу мен салыстырудың жүзеге аспауы жатады.

Мұнымен қоса, әр түрлі принцитерді қолдану осы әдістердің әсерлілігін арттырады. Біріншісі, ағымдағы эксплуатациялық шығындарға бюжтеттік қаржыларды нақты жүйелеу және үкіметтің қаржыландыруындағы барлық инвестицияларды бюжеттік жоспарға кіріктіру. Екіншіден, инвестициялық жобаларды бағалау үшін бірыңғай ережелерді бекіту, салалар бойынша кәсіби мамандарды дайындау, орталық ведомстволарда қатаң экспертизаларды жүзеге асыру. Үшіншіден, инвестициялық жобаларды жүзеге асыруда мемлекеттің қатаң бақылау орнатуы.

Инвестициялау жөніндегі шешім қабылдаудағы негізгі мәселе - инвестициялық жобаларды объективті бағалау. Мемлекет деңгейінде жүргізілетін жобаларды бағалау оңай шаруа емес. Инвестициялық жобалардың тиімділігін бағалауда таза ағымдағы құн, рентабельділік, ішкі табыстылық, өтелу мерзімі сияқты көрсеткіштерді есептеумен қатар, ақшаның қазіргі және келешек кезеңдегі құнының айырмасын да анықтау керек. Мемлекет тарапынан инвестициялық шешімдерді қабылдау және жүзеге асыру, осы іс-әрекетті ұйымдастырудың логикалық моделін алдын ала дайындауды талап етеді.

Бұл моделді төмендегідей көрсетуге болады:

Жобаны жүзеге

асыру

2 кесте. Инвестициялық үрдіс моделі

Кестеде көрсетілгендей, стратегиялық жоспарлау және еңбек ресурстарымен қамтамасыз ету, қабылданатын инвестициялық шешімдердің сыртқы жағдайлары және сонымен қатар, «шектеушілері» түрінде көрініп тұр. Мемлекеттік деңгейде бұл шешімдерді қаржыландыру орталықтандырылған қорлар есебінен жүргізіледі, ал олардың көлемі жылдан жылға азаюда. Азайған көлемнің орны мемлекеттік кәсіпорындар мен ұйымдардың негізгі капиталға жұмсалған өз қаражаттары есебінен толықтырылады. [1 әд. 148-149б. ]

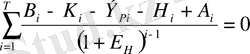

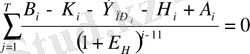

3 кесте. Инвестициялық жобаның экономикалық тиімділігін бағалау критерийі

Инвестициялық жобаларды іске асыру өндірісті жетілдіріп, сатылатын тауарлардың сапасын арттыру, онымен қоса жұмыс орындарының көбейіп, тұрғындарды еңбекпен толығымен қамтамасыз етуге, сөйтіп халқымыздың өмір деңгейінің өсуіне мүмкіндік береді.

1. 2 Отандық және шетелдік инвестицияның әлеуметтік-экономикалық мәні, тартудың нысандары және олардың тиімділігі

Қазіргі кезде Қазақстанда жүзеге асырылып жатқан инвестициялық процесс әлеуметтік - экономикалық дамуымыздың негізгі алғы шартына айналып, еліміздегі реформаларды табысты іске асырудың басты себебі болып отыр. Инвестициялар кез - келген ұлттық экономиканың маңызды да қажетті қоры болып саналады. Қазақстан экономикасында өндіріс көлемін арттыруда инвестиция жалғыз маңызды фактор болып табылады. Шикізат секторы мен өндірісті тиімді пайдалануға негізделген экономиканың дамуы және бәсекеге қабілеттілігі инвестициялық процесс арқылы анықталады. Ұлттық өндірісте интелектуалды еңбек және жұмыс күшін қамтамасыз ететін инвестиция экономикалық өсудің тұрақтылығын сақтауда елеулі рөл атқарады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz