Өзгерген пайда түрлерінің теориялары: сауда капиталы мен пайдасы, қарыз капиталы және акционерлік капитал

ӨЗГЕРГЕН ПАЙДА ТҮРЛЕРІНІҢ ТЕОРИЯЛАРЫ

МАЗМҰНЫ

КІРІСПЕ 4

1. САУДА КАПИТАЛЫ, САУДА ПАЙДАСЫ ЖӘНЕ АЙНАЛЫМ ШЫҒЫНДАРЫ ТЕОРИЯСЫ. САУДАНЫҢ ТҮРЛЕРІ 5

2. ҚАРЫЗ КАПИТАЛЫ, ҚАРЫЗ ПАЙЫЗЫ ЖӘНЕ КӘСІПКЕРЛІК ТАБЫС ТЕОРИЯЛАРЫ 10

3. АКЩЮНЕРЛІК КАПИТАЛ, ДИВИДЕНТ ҚҰРЫЛТАЙШЫЛЫҚ ПАЙДА 12

ҚОРЫТЫНДЫ 14

ҚОЛДАНҒАН ӘДЕБИЕТТЕР 15

КІРІСПЕ

1. САУДА КАПИТАЛЫ, САУДА ПАЙДАСЫ ЖӘНЕ АЙНАЛЫМ ШЫҒЫНДАРЫ ТЕОРИЯСЫ. САУДАНЫҢ ТҮРЛЕРІ

Тауар-ақша саласында сауда капиталы мен сауда пайдасы, карыз капиталы мен қарыз пайызы кейбір езіндік ерекшеліктерге ие болып, олардың пайда болуы сырт көзге жасырын көрінеді.

Қоғамнын. экономикалық даму тарихынан белгілі нәрсе сол, сауда капиталының пайда болуы құл иеленушілік дәуірдегі үшінші ен ірі қоғамдык еңбек бөлісімен байланысты, яғни қолөнер сауданың бөлінуі және соңғысынын өз бетінше кызмет саласына айналуы. Сауданың әсерінен өнеркәсіп пен өнер шаруашылығында жаңа салалар пайда болды, бірак өз негізінде құл иеленушілік өндіріс натуралды болды.

Қазіргі дамыған нарықтық тауар өндірісі жағдайында өнімінін көптеген бөлігі сату үшін шоғырланады және ұдайы ендіріс процесінін төрт фазасының бірлігін қалыптастырады: ендіріу, бөлу, айырбастау және түтыну. Осы бірлікте капитал ұдайы ендіріс процесінің бөлінбейтін бөлігі болып табылады. Онын негізгі қызметі өнеркәсіп капиталына қызмет жасауға саяды және осы кызмет өнеркәсіп капиталының өнімділігін артгырады. Сауда капиталынын басты ролі, ол құннын тауарын түрін акшалай да өзгертеді.

Өнеркәсіп капиталының шеңбер айналымы процесінде сауда капиталының окшаулануы жүзеге асады. Сауда капиталы бұл өнеркәсіп капиталынын оқшауланған бөлігі.

A - Т ►- А' сауда капиталының формуласы

Өнеркәсіп капиталы шенбер айналымынын формуласы.

Қазіргі жағдайда сауда капиталының окшаулануында қайшылыктар бар: бір жағынан казіргі нарыктык. қызметте кәсіпорындардын маркетингтік жүйені қолдануы және әсіресе ірі өнеркәсіп корпорацияларында өзінің тауар өткізетін сауда нүктелерін құруға талпыныс жасауды тудырады^ Бүл үзақ мерзімді тауарларды яғни автомобиль, теледидар, тоңазытқыш, шаңсорғыш, кір жуатын машиналар және басқалар - пайдаланатын өндіріспен айналысатьш кәсіпорьшдарға тән. Ондай тауарларга түракты кеііілдікпен сервистік қызмет жасалуы кажет.

Екінші жағынан көптеген тауар өндірушілер де, тііггі ірілерінің өзінде тікелей маркетингті жүзеге асыру үшін каржылық ресурстар жетіспейді. Мысалы, «Дженерал Моторс» фирмасы өзінің автомобидцерін 18 мьщ тәуелсіз делдалдардыа көмегімен сатады. Тауар өндірушілер бір мезгілде өндіріспен және тауарды өткерумен айналыса алмайды, сондыктан делдалдарды колданады. Ірі кәсіпорынға өзінің тауарын саудамен айналысатындарға беру пайдалырақ болып табылады. Олар нарықты өте жаксы біледі, кім, кайда, нені өндіретінін және кімге, не. кайда керектігін біледі. Осынын барлығы айналым уащ>ітын жеделдетіп, тауардын өткерілу шығынын кысқартып, қосымша кұнның және пайда мөлшерінің өсуіне алып келеді.

Сөйтін казіргі нарықтық экономикада қарама-қарсы екі тенденция байкалады:

- бір жағынан ірі өнеркәсіп компаниялары маркетингтік жүйе негізінде өзінін өткізетін сауда нүктелерін кұрады, сөйтіп өз тауарының өткерілуі мен түгынылуын бақылауда үЛауға тырысады;

екінші жағынан алып сауда компаниялары бурынғьщай ірі өнеркәсіп кәсіпорында делдал болып кала береді.

Сауда экономиканын өз бетінше бір саласы боп калады және сала аралык бәсекеге қатысады, сөйтіп барлық жердегі пайда мөлшерін орташаға келтіреді. Осы құбылысты сауда капиталы қозғалысының формуласы A - Т - А' тұсіндіреді, яғни тауарды сатып алу оны пайда алу ұшін сатуға бағытгалады. Сауда пайдасының қайнар көзі кандай? Тауар айналымы саласында косымша құн пайда болмайтындықтан (сауда пайдасы - бұл жүмысшылардын өндірісте жасаған қосымша кұнның бір бөлігі), сауда пайдасы - бұл өнеркәсіп пен сауда кәсіпкерлері арасындағы косымша күннын қайта болу нәтижесі.

Енді қосымша құнньщ өнеркәсіпкер мен саудагер арасындағы бөліну механизмін қарастырамыз.

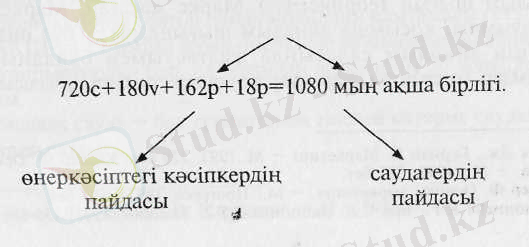

Айталык, барлық енеркәсіп капиталы 900 мыңша бірлігіне тең және 720 с мен 180 v белшектенеді, бұл кезде т' мөлшері = 100% болғанда, өнім кұны T=720c+180v+180m=1080 мың ақша бірлігіне тең.

Өнеркәсіл пайдасының оргаша мөлшері мынаған тең:

Құны 1080 мың ақша бірлігіндегі тауарды тасымалдау және сактау үшін қосымша шығын мен косымша капитал талап етіліп, ол 100 мың ақша бірлігіне тең болады. Онда барлык қоғамдык капитал 1000 (720c+180v) + 100 тең болады, яғни 900+100 - тең, ал барлык қоғамдық капиталға пайданьщ орташа мөлшері мынаған теңцестіріледі:

Осы пайданың орташа мөлшері өнеркәсіптегі кәсіпкер мен саудагер арасындағы қосымша құнды бөлудің жалпы критериі болып келеді.

Өнеркәсіптегі кәсіпкер ендіріске 900 мың ақша бірлігін салады және пайданы төмендегідей мөлшерде табады:

Саудагер қосымша (тасымаддау, сақтау үшін) 100 мың ақша бірлігін салып, төмендегідей пайда табады:

Өнеркәсіптегі кәсіпкер (өнеркәсіпкер) саудагерге тауарды өз қріынан төмен бағаға (өндіріс бағасына) сатады, нақтыласак, :

720c+180v+162p=1062 мың ақша бірлігіне.

Саудагер тауарды сатып алушыларға бағаға ештеңге қоспай, қоғамдык өндірістің бағасы бойынша сатады, нактыласак:

Егер делдал өз бетінше фирманы ескертпей, оның өніміне бағаны көтеретін болса, онда кәсіпорын (фирма), бұл жағдайды имиджін тұсіргендік деп танып, мұндай ар-ұяты жоқ деддаддардан барынша арылуға тырысады. Өркениетті нарық кезіндегі субъектінің мінез-құлкынын. ережесі осындай.

Тауар айналымы процесін қоддау үшін жүмсалатын шығындар талап етіледі, оларды айналым шығындары дейміз. Айналым шығындарын екі түрге жіктейміз: қосымша және таза.

Қосымша шығындарды көтерме делдалдар жүзеге асырады. Мұнда жүмсалымдардың-тауарларды жаңғыртуы, сорттау, нәрсеге салу-тұю, сақтау, тасымалдау және тауардың тұтынушыға қозғалысы, тауар ассортиментін калыптастыру енеді.

Таза шығындар сауда жұмыскерлерін сатуға, сүраным*мен усынымды білуге, (маркетингтік қызметке), жарнамаға жүмсалады.

Қазіргі жағдайда таза шығындар айналым шығындарының 20% қүрайды. Мысалы, АҚШ-да жыл сайын жарнамаға 100 млрд. астам доллар жұмсалады. Бүдан он жыл бұрын жарнамаға үш есе аз жүмсаған еді. Жарнама жыл сайын қымбаттап барады. Мысалы, Чикаго қаласында теледидардан 3Q секундік ролікті бір рет керсетудің қүны 2000 доллар күрайды. 11

Айналымдағы таза шығындар үнемі сауда пайдасы есебінен және заңдастырылған «қосымша баға тізбесінен» жабыла бермейді. Мысалы, өнеркәсіптегі кәсіпкердің костюмді сататын бағасы 120 долларға тең, ал бөлшек саудагердің оған қойған сату бағасы 200 долларға тен. 2

Немесе. мысалы, электр приборының кәсіпкері ьщыс жуатын машинаны 272 долларға өткізсе (өндіріс шығыны = 250 долл. плюс орташа павда = 22 долл. ), онда «қосымша баға тізбесіне» байланысты бөлшек саудагер осы машинаны 375 долларға өткізеді. 3

Айналым шығын теориясын К. Маркс жасаған. Маркстың пайымдауымша, қосымша айналым шығындары - бүл өндіріс процесінің айналым саласында жалғасуымен байланысты жүмсалымдар, сондыктан олар тауардың өндірісгік баға қүрылымына енеді.

Айналымдағы таза шығындар өндіріс процесіне енбейді. Сондықтан саудагер, - К. Маркстің айтуынша, - «үлес (квота) және шығындар арқылы» тауарға косынды құнды қосып отырады. Егер айналымдаға шығындар тек сауда пайдасымен жабылып отырса, онда оның мөлшері өнеркәсіп пайдасынан төмен болар еді, бүл нарықтың сала аралас бәсекелестік жағдайьшда болуы мүмкін емес.

Үйымдастыру түріне қарай сауда ішкі нарықта көтерме және бөлшек сауда болып бөлінеді.

Көтерме сауда - бұл бір фирманын екіншісіне тауарлардың ірі партиясын сатуы. Сауда жеке өнеркәсіп кәсіпкерлері мен сауда -коммерциялықгардьщ арасыңда, сондай-ақ мемлекетгік үйымдарымен де жүргізіледі. Әдетге бүл дәстүрлі кетерме сауда орталықтарында жүзеге асады: арнайы көтерме нарығында, жәрмеңке, аукцион және тауар биржаларында. АҚШ-да 420 мыңға жуық көтерме сауда үйымы бар және олар жалпы келемі екі триллион-доллардан астам сауда көлемін жүргізеді. 1

Көтерме қызметті ұйымдастырудың жалпы үш категориясы бар:

өндірушілердің көтерме қызметі;

өз бетінше іс-әрекеттегі коммерциялык үйымдардың көтерме қызметі;

агент пен брокерлер арқылы көтерме кызмет.

Тәуелсіз көтерме коммерциялык үйымдар тауарға меншіккерлік қүқықты иеленеді. Өндірушілердің кетерме қызмет қүрылымында өңдірушілер мен белшек сауда арасыңца делдалдар бар, әдетте оларды дистрибьютерлар дейміз - өндірушілердің өкіддері. Американдык маркетингтің профессоры Ф. Котлердің айтуынша қазіргі уақытта тауар өндірушілердің (кәсіпорын, фирма) әртүрлі аудандарда өз делдалдарын (дистрибьютр) табу мәселесі тұр. Олар өндірушілердің өнімін сатып алуға жөне оны сатуға келіседі, сондықтан «дистрибьюторға белгілі пайда мөлшерін кдмтамасыз ету қажет».

АҚШ-да 12 мыңға жуық өнеркәсіп тауарларымен айналысатын дистрибьюторлар бар, ал олардың айналымы 20 млрд. доллардан асады.

Бөлшек сауда - бүл тугынушыға тікелей көтерме саудагерлердің тауарды сатуы.

Сауданың ен маңызды объектілеріне аз ассортиментті арнайы магазиндер (мысалы. ерлер киімі дүкені және т. б. ), сондай-ак универсам, универмаг. кең профилді универсамдар жатады. Соңғы аталған объекті калыпты универсамньщ сауда көлемі мөлшерінен асып түседі және сатып алушыларды тамак өнімдерімен толык канағаттандыруға арналады.

Сонымен қатар сауда кешендері (олар Еуропада кең тараған) бар, олар өздеріне универсам мен бөлшек қойма-магазиндерін ендіреді.

Бөлшек сауда саласында магазиннен басқа әртүрлі қызмет көрсететін бөлшек кәсіпорындар да жатады: клуб, меймагіКана, асхана, шаштараз, киім тазарту мекемесі және т. б.

2. ҚАРЫЗ КАПИТАЛЫ, ҚАРЫЗ ПАЙЫЗЫ ЖӘНЕ КӘСІПКЕРЛІК ТАБЫС ТЕОРИЯЛАРЫ

Қарыз капиталы - бұл өнеркәсіп капиталының оқшауланған бөлігі.

Қарыз капиталынын құрылу мүмкіндігі енеркәсіп капиталының шеңбер айналымымен тұсіндіріледі. Шеңбер айналымы процесінде капитал бір мезгілде барлык үш түрде бола алады: ақшалай, өпдіргіш және тауарлы. Сондыктан капиталдың белгілі бөлігі тұрақты ақшалай күйде болады және окшаулануы мүмкін, сөйтіп қарыз капиталының кайнар кезіне айналады.

Қарыз капиталынын бірнеше қайнар көзі бар:

тауарды өткеру мен жаңасын сатып алудағы уакыттың сай келмеуі;

косымша крі бөлігінін корлануы, бірак уакытша өндірісті рғайтуға колданылмайды;

амортизациялық кордың жабдыктары;

амортизациялык төлемдер;

жалақыны төлеуге арналған ақшалар;

кәсіпорын пайдасы, түсіп түратын дивиденттер, карыз пайызы, рента және басқалары.

Жоғарыда аталған, сілтемелердін барлығыда кдрыз капиталын қүрайды, бірақ капитал қозғалыссыз түруы мүмкін емес, ол пайда келтіру үшін міндетті түрде қозғалуы қажет.

Қарыз капиталының қозғалысы: А-А' болып бейнеленеді, мұндағы А'=А+Да, Да - ақшаның өсімі, пайда. Бүл жерде пайда косымша қүнның өзгерген түрі ретінде жүзеге асады. Мүнда пайданың қайнар көзі жасырын түрде.

Қарыз капиталы (сауда капиталы сиякты) казіргі жаппай өндіріс жағдайында негізінен өнеркәсіп капиталына кызмет жасайды. Өндіріс процесін үзіліссіз алға козғалту үшін өнеркәсіп капиталы түрақгы еркін ақша қорларына мүқгаж: Еркін ақша қорыңда болатын қиындықтар көбіне ендірілген тауарды өткерудің ыңғайсыз нарықтық конъюктура қиындығымен, өткізетін нарықтын алыстығы, байланыс және көлік құрал-сайманының жеткіліксіз дамуы, сатып алушы төлем қабілеттілігінің жоғары еместігі, өндірілген тауардын бәсекелестік қабілеттілігінің төменділігімен және т. б. түсіңціріледі. Сондыктан енеркәсіп кәсіпкері көбіне жердегі барлық қүрал-жабдықтарды қосуға барынша тырысады, сөйтіп өндірістің тоқтауына жол бермейді.

Айталык: өнеркәсіппен айналысатын кәсіпкер 900 мын ақшаны несиеге алған, жылына 3% төлейді. Сөйтіп, өндіріске құрал-жабдығын сатып алу үшін 720 с мың ақша бірлігін, ал жұмыс түрін сатып алу үшін 180v мың ақша бірлігін салған, бүл кездегі қосымша құн мөлшері т=100% болады. Сонымен өндірілген өнім қүны төмендегідей болып анықталады:

T=720c+180v+180m=1080 мың ақшабірлігі.

Өнеркәсіп кәсіпкері өндірілген тауарды өткізген соң, 900 мын акша бірлігі сапа қарызын және плюс 3% жылдығымен кайтарады.

(мынадан (900 мың ақша бірлігі х 3%) : 100=27 мын ақша бірлігі)

Барлығы 927 мын адам бірлігі болады. Бүл жағдайда өнеркәсіп кәсіпкерінде 162 мың ақша бірлігі қалады (мұны біз жоғарыда қарастырдық), енді 18 мьщ ақша бірлігін саудагер- деддалға тауарды өткеруте жасаған қызметі үшін беру кажет, ал калған акша бөлігі кәсіпкерлік табыс деп аталады.

180 мың ақша бірлігі - (27 мың ақша бірлігі+18 мын акша бірлігі) = =35 мың ақша бірлігі

180 мың ақша бірлігі - (27 мың ақша бірлігі+18 мың ақша бірлігі) = =35 мың ақша бірлігі

(қарыз (сауда (кәсіпкерлік

пайызы) пайдасы) табыс)

Демек, қарыз пайызы - бұл қарыз капиталын қолданғаны үшін төлем. Ол тауар - капиталдың бағасы ретінде жүзеге асады. Біздін мысалымызда қарыз каггиталІіның (900 мын ақша бірлігі) бағасы 27 мың акша бірлігіне тең. Кдрыз цайызынын кайнар көзі ендіріс саласында жасалған қосымша құн болып табылады. Қарыз пайызы - бұл косымша құнның өзгерген түрі.

Кдрыз пайызының мөлшері пайда мөлшеріне байланысты, ал ол болса өз кезегінде косымша кұн мелшеріне байланысты болмақ. Қарыз пайызы мөлшершің максималды шектеулігі бұл орташа павда мөлшері болып табылады. Пайыздын минималды шектеулігі анықтауға келмейді. Ол нолге жакын деңгейге дейін жетуі мүмкін. Мұның барлығы қарыз капиталына сұраным мен ұсыным арқылы аныкталады. Бұл К. Маркс моделі болып табылады.

«Карыз пайызы» теориясын жасаумен ағылшын экономисі Джон Кейнс те айналыскан сөйтіп карыз пайызына деген өзінің көзкарасын баяндаған. Дж. Кейнс пайызды «өтімділіктен айырылғаны үшін төлем» ретінде аныктайды онын ойынша, пайыздың негізінде врекше психологиялык көңіл күйі «өтімділікті бағалау» жатыр. Оның мәні адамдардың барынша «өтімділеу» байлыкқа қол жеткізу ниетінің болуы. яғни тезірек өткерілетін акшалай түрде болуын айтамыз. Ақіш меншіккері оны өзінде ұстап калуға ұмтылады, ол өтімділеу мүліктен (колда барьшан айырылып калудан бас тартуға бара бермейді) . Пайьп дегеніміз байлыктың акшалай түрінен уақытша айырылғанд; * меншіктерге төленетін компенсация. Кейнстін ойынша. пайы мөлшерінің көлемі екі факторға байланысты:

«өтімділікті бағалауға» - тікелей пропорционалды;

айналымдағы акша санынан - кері пропорционалды.

Дж. Кейнстін пайымдауынша. карыз пайызынын мвлшері пайла молшерімен байланысты емес.

3. АКЩЮНЕРЛІК КАПИТАЛ, ДИВИДЕНТ ҚҰРЫЛТАЙШЫЛЫҚ ПАЙДА

Қазіргі өндіріс аукымының өсуімен және оның техникалык базасьшьщ кұрделенуімен негізгі капитал үлғаяды. Ең ірі деген жеке капитаддың өзі бұл жағдайда алып металлургиялық және машина кұрылысы кәсіпорыньш, жол, порт, канал және т. б. салуға жеткіліксіз.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz