Кәсіпорындағы сервистік қызметті ұйымдастыру және дамыту: Шалқар ауданы экономика және бюджеттік жоспарлау бөлімінің тәжірибесі

Т. Рысқұлов атындағы Қазақ экономикалық университеті

«Қорғауға жіберілді»

«Маркетинг және коммерция» кафедрасының меңгерушісі: э. ғ. д., профессор

Каленова С. А.

№__ хаттама «__» 2010 ж.

ДИПЛОМДЫҚ ЖҰМЫС

Тақырыбы: «Кәсіпорындағы сервистік қызметті ұйымдастыру және дамыту болашағы»

«050904- Тұрмыстық қызмет және сервис» мамандығы

Орындаған:

4 курс, 405 топ студенті

Студенттің қолы

Ғылыми жетекші:

аға оқытушы

Жетекшінің қолы

Алматы, 2010

Мазмұны

2 Кәсіпорындағы сервистік қызметті ұйымдастыру жүйесін талдау

2. 1 Шалқар ауданының экономика және бюджеттік жоспарлау бөлімінің жалпы сипаттамасы

Шалқар ауданының экономика және бюджеттік жоспарлау бөлімі шағын кәсіпкерлік субъектілерінің қалыптасуы мен экономикалық өсуін ынталандыру, шағын кәсіпкерлікті қолдауға бағытталған мемлекеттің қаржы құралдарын пайдаланудың тиімділігін арттыру мақсатында құрылған. Шалқар ауданының экономика және бюджеттік жоспарлау бөлімінің негізгі қызметі

Аумақтық әлеуметтік-экономикалық саясаттың негізгі бағыттарын, стратегиялық жоспарларды, бағдарламаларды жасау, ауданның әлеуметтік-экономикалық даму мониторингін жүзеге асыру;

Өндірістік, инвестициялық, ішкі экономикалық, сауда, әлеуметтік және аумақтық саясатты жетілдіру және экономикалық дамытуды жүзеге асыруға қатысу;

Экономикалық сараптама, ауданның әлеуметтік-экономикалық дамуын болжау және реформа барысын бағалау;

Ақтөбе облысы Әкімінің іс-әрекет Бағдарламаларына, оның іс-шаралар Жоспарын жүзеге асыруға қатысу;

Аймақтық инвестициялық бағдарлама жасау және оның орындалуын бақылау;

Ауданның қатысы бар басқару органдарымен біріге ұйымдарға потенциалды инвесторларды іске тарту және инвестициялық жобаларды жүзеге асыруда көмек көрсетеді;

Аудан Әкімінің және Ақтөбе облысы экономика басқармасының тапсырмасы бойынша аса маңызды бағдарламаларды жасау;

Оперативті жинақ жүйесін, экономикалық ақпараттарды сараптау және қайта өңдеуді жетілдіруде, жаңа есептеу және телекоммуникация жүйесі тұғырында біртұтас ақпараттық жүйе құруға қатысу;

Өз біліктілігінің көлемінде мобилизациялық дайындық және азаматтық қорғаныс шаралары бойынша жұмыстар ұйымдастыру;

Ауданның бюджеттік, салық, ақша-несие, инвестициялық саясатының басымдылығы мен негізгі бағдарламаларын құру және жоспарлау болып табылады.

Шалқар ауданының экономика және бюджеттік жоспарлау бөлімі қызметі туралы «Шағын кәсіпкерлікті даму қоры» меморандумы» 26 маусым 2005ж. №154 Қазақстан Республикасының Үкімет қаулысымен бекітілген. «Қазақстан жедел экономика, әлеуметтік және саясаттық жаңарту жолында» » жалпыұлттық жоспар шаралары өткізу», «Қазақстан халқына Мемлекеттің жолдауында 2005ж. №397 28 ақпанан жалпыұлттық жоспар шараларын орындау графигі туралы» 2005ж. №210 2 наурыздан Қазақстан Республика Үкіметінің қаулысы, ««2005-2007жж. Шағын кәсіпкерлікті дамыту қоры» акционерлік қоғамның даму концепциясы туралы» құрастырылған.

Меморандум шағын кәсіпкерлік субъектілерін қолдау және дамыту, өзінің қаржы-несие қолдау шараларын қосқанда, Шалқар ауданының экономика және бюджеттік жоспарлау бөлімі консалтингі және оқыту қызметінің негізгі бағытын және қағидаттарын анықтайды. Меморандум Шалқар ауданының экономика және бюджеттік жоспарлау бөлімінің барлық бөлімшелерін орындау міндеті болып табылады.

Қазақстан Республикасында шағын кәсіпкерлікті қолдау инфрақұрылымы өзімен бірге барлық құрлыстық бақылауды жеңілдетіп және жүргізілетін операциялардың максималды мөлдірлігін көрсететін, барлық құрылыстық бөлімшелердің өзара байланысты бақылау, кері байланыс мүмкіншілігін көрсетеді. 1 кестеде «ШКДҚ» АҚ ұсынатын қызметтері ассортименті көрсетілген.

Кесте 3 - «ШКДҚ» АҚ ұсынатын қызметтер ассортименті

«ШКДҚ» АҚ - ның жүргізілетін бағдарламалар:

- Еуропалық Қайта жаңарту және Даму Банкінің шағын кәсіпкерлікке арналған кредиттік желісі 77, 5 млн. АҚШ долларын құрайды (Қазақстанда шағын бизнесті дамыту Бағдарламасы) ;

- Азия Даму Банкінің (АДБ) ауыл шаруашылық секторы үшін бағдарламалық займының екінші траншы 55, 611 млн. АҚШ долларын құрайды;

- шағын кәсіпкерлік субъектілеріне (оның ішінде әйелдер кәсіпкерлігіне) ҚР бюджеті есебінен кредит беру Бағдарламасы 300 млн. теңге құрайды (сонымен қатар 150 млн. теңге келесі әйелдер кәсіпкерлігін несиелеу үшін) ;

- қордың шағын кәсіпкерлік субъектілерін өз қаражатымен несиелеу;

- кішігірім қалаларды 204-2006 жылдары дамыту Бағдарламасы бойынша қаржыландыру -1, 5 млрд. тенге құрайды;

- ШКС -ні Ақмола обылысының Әкімшілігімен бірге қаржыландыру;

- кепілдік беру.

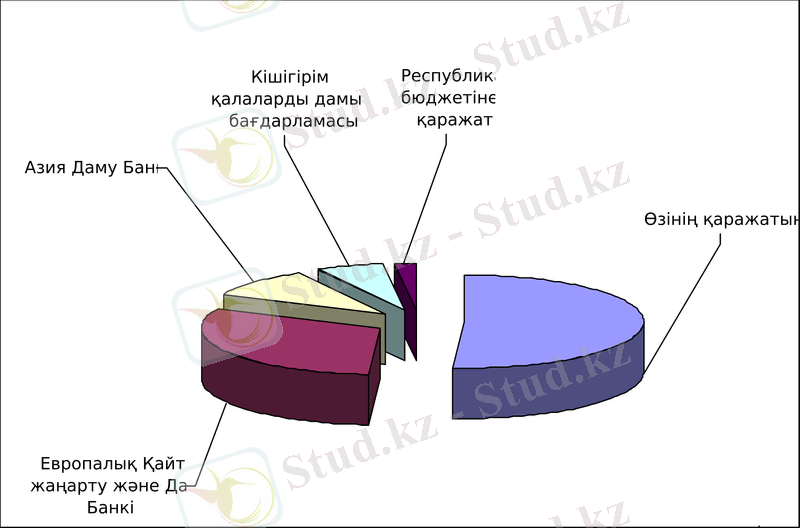

Бүгінгі таңда «ШКДҚ» АҚ-ның орталық филиалдары АҚ «БанкТуранАлем» және АҚ «Қазақстан халық банкі» бірге кепілдік бағдарламасымен бес жобаны қаржыландыру дайындылған. 2 суретте 2005 жылдың 1 қазанына қарағандағы Қордың Бағдарлама бойынша жүзеге асырған несие қарыз портфелінің құрылымы көрсетілген.

Сурет 2. 2005 жылдың 1 қазанына қарағандағы «ШКДҚ» АҚ-ның Бағдарлама бойынша жүзеге асырған несие қарыз портфелінің құрылымы.

Төменде «ШКДҚ» АҚ-ның 2004-2006 жж. кішігірім қалаларды дамыту бағдарламасы. Қазақстан Республикасы Үкіметінің №1389 2003 ж 31 желтоқсанда құрылған 2004-2006 жж. Кішігірім қалаларды дамыту бағдарламасы бекітілді. Республика бюджет қаражатынан 2004-2006 жж. Кішігірім қалаларды дамыту бағдарламасын өткізу есепті сұранысы басымды республикалық инвестициялық жоба тізіміне кіретін, объектілер құрылысы 473, 57 млн. теңге құрады. Қаражаттың нақты көлемі келесі жылға бюджет мүмкіншілігінен шығарда анықталады. Жыл бойынша төмендегі қаражат шығынын болжамы көрсетілген. 4-кестеде 2004-2006 жж. кішігірім қалаларды дамыту шаралары көрсетілген .

Кесте 4 - 2004-2006 жж. кішігірім қалаларды дамыту шаралары

2004

жыл

2005

жыл

2006

жыл

Сонымен қатар, кішігірім қалаларда жоба қатары ЖАҚ «Қазақстан темір жолы» 4696, 8 млн. теңге сумма қаражаты және ААҚ «Қазтелеком» 1900 млн. теңге қаражаты арқылы жүзеге асырылады.

2. 2 Шалқар ауданының экономика және бюджеттік жоспарлау бөлімі қызметтерінің негізгі бағыттары

1. Шағын кәсіпкерлік субъектілерін несиемен қолдау - Қазақстан Республикасы заңына сәйкес, шағын кәсіпкерлікті мемлекеттік қолдауында қор ШКС - тің жобаны несиелеуді жүзеге асырады. ШКС-ті несиелеудің негізгі критерии жобаның табыстылығы болып табылады.

Жобаны несиелеуде келесі көрсеткіштер қолданылады:

- қордың өз қаражаттары;

- шетелдік, халықаралық және отандық қаржы ұйымдарының қарыз қаражаттары;

- бюджет қаражаттары;

Шетелдік, халықаралық және отандық қаржы ұйымдарының қарыз қаражаттарында ШКС -ті несиелеу агенттік негізінде, республикалық және жергілікті бюджетте туындайды:

- өздігінен қормен тікелей;

- Қазақстан Республикасындағы екінші деңгейдегі Қор қаржысын конкурстық негізде шарттасылған жолмен орналастыру;

- банктік операция түрлермен және микрокредитпен айналысатын ұйымдар субъектілер арқылы жүзеге асырады.

Шағын кәсіпкерлік субъектілерін несиемен қолдау мынандай түрлерімен жүзеге асады:

- тікелей несиелеу, франчайзинг операцияларына қарызды крігізген, халықаралық сапа стандартты жүйесін енгізумен байланысты ШКС жобаларын;

- басқа инвесторлармен банк операцияларының жеке түрлерін іске асыратын, ұйымдар, банктермен бірге қаржыландыру.

Несиелеу тенге және шетел валютасымен іске асырылады. Несие бойынша сыйақы ставкасы, Қордың шығын орнын толтыру басқармасымен анықталады. Бір шағын кіспкерлік субъектісіне шаққанда несиенің

максималды көлемі және қаржылай қолдаудың басқада түрлері айлық есептік көрсеткіші 35000 құрады. Қор басқармасы немесе Қор басқармасымен өкілетті келісілген несиелік политиканы іске асыратын басқа да Қор органдарымен опреациялар шешімі қабылданады. Несие берер алдында Қор өзінің ішкі құжаттарына сәйкес тәуекел орнын толтыру қағидаттарынан шығады. Несие бағалы қағаздармен, банктік кепілдікпен, ивестор объектісімен, жылжымалы және жылжымалы емес мүлікпен және Қазақстан Республикасы заңымен тиым салынбайтын басқада қаражаттармен қамтамасыз етіледі.

Қазақстан Республикасындағы микрокредиттік жүйені дамыту мақсатымен Қор келесіні жүзеге асырады:

- микрокредитті жүзеге асыратын ұйымның ресурстық қолдауы;

- жаңа микрокретиттік ұйымның орнықты капиталда іскерлік қатысу шартымен пайда болуы;

- институционалды және жеке инвестор осы секторға тартуда жәрдемдесу.

Қор жеткізушілер және екінші деңгейдегі банк несиенің ақылы негізіндегі суммадан 80 пайыз көлемі алдында ШКС міндеттерін орындауын қамтамасыз ету кепілдікті ұсынады.

Қор сақтандыру ұйымдарымен банк операцияларының жеке түрлерін іске асыратын, екінші деңгейдегі банктер алдында ШКС міндеттерін орындауын қамтамасыз етуде, оларға берілетін кепілдікті сақтандыру ретінде келісім шартқа отырады. Сонымен қатар Қор сыйақының төмен пайыз түрінде, негізгі қарыздың льготтық төлем түрінде, әртүрлі льготтық сыйақының төмен пайыз түрінде қамтамасыз етуде ШКС -ні қолдау мелекеттік бағдарламалар құрады.

2. ШКС-ді оқулық-методологиялық, ақпараттық-аналитикалық және консалтингтік қолдау.

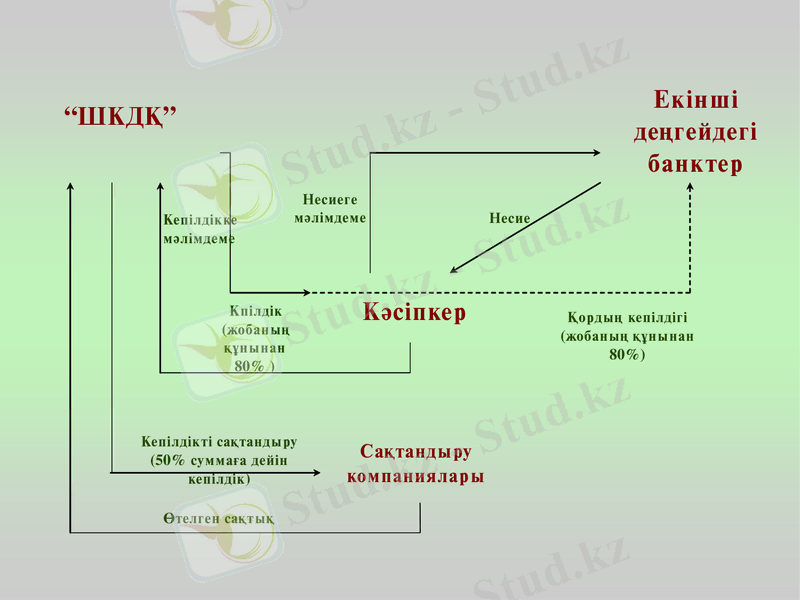

Қор қызметінің негізгі бір бағытын ақпараттық қолдау, сапалы оқыту және консалтингтік комплекстік жүйені қалыптастыру көмегімен ШКС-дің білім деңгейін көтеру болып табылады. 3 суретте - «ШКДҚ» АҚ екінші деңгейдегі банкте ШКС несиесін сақтандыру схемасы көрсетілген.

Сурет 3 - «ШКДҚ» АҚ екінші деңгейдегі банкте ШКС несиесін сақтандыру схемасы.

«ШКДҚ» АҚ - ң кәсіпкерлікті оқулық-методологиялық, ақпараттық-аналитикалық және консалтингтік қолдау сұрағының политикалық даму басымдылығы болып табылатын:

- алғаш бастаған және қимылдаушы кәсіпкерлерді оқыту және консалтинг;

-микрокредит жүйесінің қатысушыларын оқулық-методологиялық қамтамасыз ету. Кәсіпкерлікті насихаттау және халықты бизнеске қалыптастыру;

- ШКС-ні қолдау инфрақұрылымының дамуы, сонымен қатар несие арқылы инфрақұрылым институтының құрылуы және кеңею жобасы;

- кәсіпкерлікті қолдау ақпараттық бірлік базасын дамуы;

- жаңа формалармен және шағын кәсіпкерлік субъектіні қолдау әдісін іздеу және қалыптастыру.

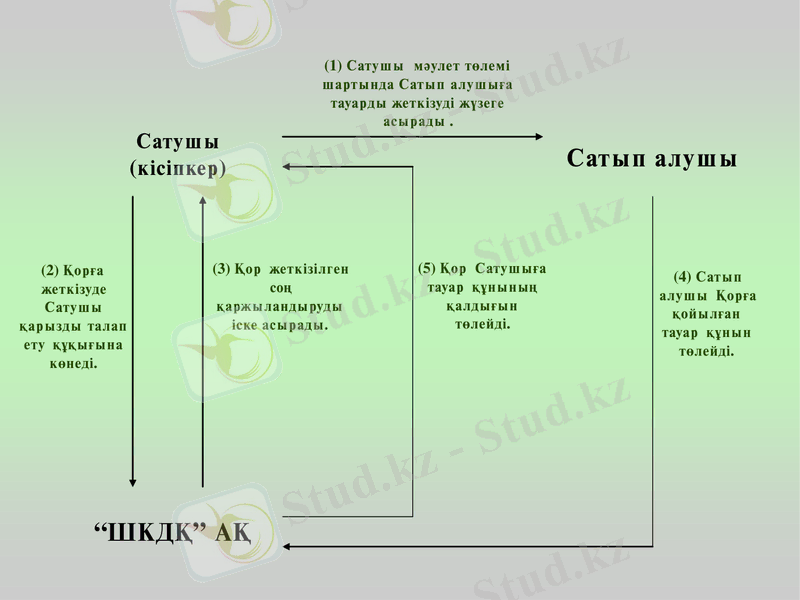

3. Факторинг. Жеткізушілердің (бұл жағдайда ШКС) өз тауарларын немесе қызмет көрсетулерін жеткізіп беру туралы келісім-шарт жасаған кезінде, Сатып алушыларға осы тауарлар мен қызмет көрсетулер үшін беретін төлемін кейінге қалтыруға амалсыздан мүмкіндік беруінің жиі кездесуі, ШКС-Жеткізушінің айналымдағы ақша қаражатының тапшылығына алып келуі мүмкін.

Факторинг - бұл факторингтік компанияның, Сатып алушыдан ақша төлеу міндетін талап ету құқығын сатып алу жолымен, төлем мерзімін кейінге қалдыруға байланысты келісім-шарттар бойынша Жеткізушіні қаржыландырудың түрі болып табылады. Қордың факторингтік қызметінің мақсаты төлем мерзімі кейінге қалдырылатын жеткізулер бойынша ШКС Жеткізушіні оған ыңғайлы кезде алдын ала қаржыландыру. Қор ШКС-Жеткізушіні, Сатып алушыға қойған тауарлары мен қызмет көрсетуінің сомасының 90%-ға дейін қаржыландырады. Қаржыландыру тауардың тиелген партиясына немесе көрсетілген қызметке жөнелтпе құжатты көрсеткен күні жүзеге асырылуы мүмкін. Сатып алушы жеткізілу бойынша өз борышын Қордың арнайы есеп-шотына аударады, соңынан Қор өз комиссиялық алымын ұстап қалып ШКС-Жеткізушінің есеп-шотына қалған қаражатты (10% -дан аса) аударады.

Осылайша, Жеткізуші, Қордың факторингтік қызметі бойынша алатын қаржысына сенімді болғандықтан, Сатып алушының төлеу тәртібіне қарамастан, өзінің қаржы ағымын жоспарлауға мүмкіндік алады.

Қаржыландырудың негізгі шарттары:

- қаржыландыру мерзімі - 180 күнге дейін;

- қаржыландыру мөлшері - 60 000 АЕК;

- сыйақының негізгі ставкасы - айына 1, 2%;

- сыйақыны өтеу-тауар немесе қызмет көрсетудің келісім-шартына байланысты;

- негізгі борышты өтеу - тауарды жеткізу келісім-шартына байланысты. Осылайша, Жеткізуші, Қордың факторингтік қызметі бойынша алатын қаржысына сенімді болғандықтан, Сатып алушының төлеу тәртібіне қарамастан, өзінің қаржы ағымын жоспарлауға мүмкіндік алады.

Сурет 4 - «ШКДҚ» АҚ - ның факторингілік операцияларының схемасы.

Сурет 4 - «ШКДҚ» АҚ - ның факторингілік операцияларының схемасы.

4. Лизинг. Лизинг - жабдықты, машиналарды, өндірістік мақсаттағы ғимараттарды ұзақ мерзімді жалға алу. Лизинг өнеркәсіптік компаниялардың жай сатып алу кезінде сөзсіз жұмсалатын ақшалай қаражатты бір жолы едәуір мөлшерде жұмсамай-ақ қажетті жабдық алуына мүмкіндік береді. Лизинг банктің дәстүрлі несиелендіруінде балама болып табылады.

Қор (Лизинг беруші) ШКС (Лизинг алушы) көрсеткен лизингтік заттарды

Сатушыдан өз меншігіне сатып алады да, ШКС-не 3 жылдан кем емес мерзімге лизингке береді. Лизинг мерзімі аяқталғаннан кейін, лизинг затына меншіктік құқық ШКС-не өтеді. Қор сонымен бірге қайтымды лизинг қызметін де ұсынады.

Қаржы лизингісі - лизингінің кәдуілгі, ең кең қолданылатын нысаны; шарттардың орта мерзімділігімен және ұзақ мерзімділігімен сипмтталады, бұл шарттарды іске асыру барысында мүліктің құны толық немесе оның көп бөлігі өтеледі.

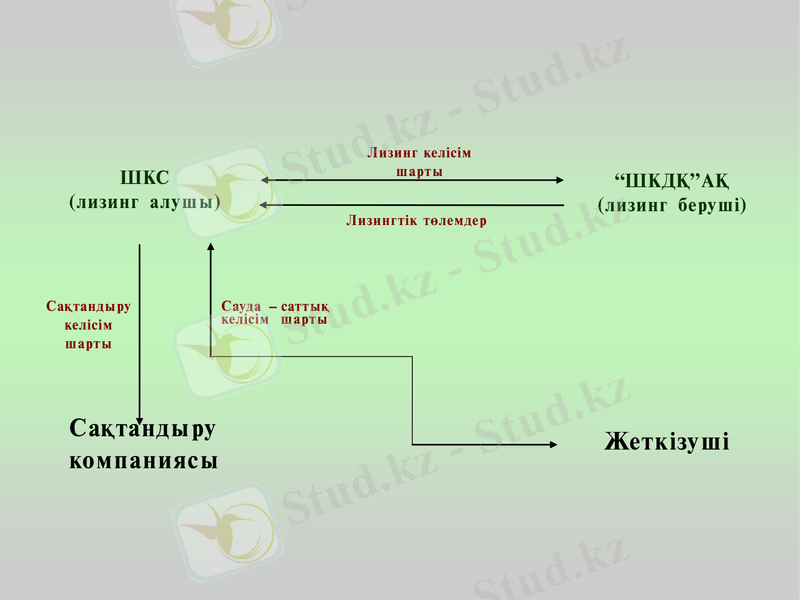

Қайтымды лизинг - Сатушы бір мезетте Лизинг алушы да болып табылатын лизинг түрі. Қаржы лизингісінің бір түрі. Дайындаушы (иеленуші) мен жалға беруші бір адам болып табылатын лизинг нысаны. Оның мәні мынада. Машинаның немесе жабдықтың иесі оларды лизингтік фирмаға сатады, бұл фирма кейінен оларды тікелей бұрынғы иесіне жалға береді. Мұндай коммерциялық мәміле жалға алушыға күрделі шығындарды үнемдеу және сонымен бірге көптеген машинаны пайдалану мүмкіндігін береді. Қайтымды лизинг шағын кәсіпкерлік субъектілерінің айналым қаражатын толықтыру үшін пайдалынады. 5 суретте шағын кәсіпкерлік субъектілері, яғни лизинг алушы «Шағын кәсіпкерлікті дамыту қоры» АҚ - ның арасында лизинг келісім шарты, лизингтік төлемдер деген қарым-қатынастар болады. Жеткізуші тікелей шағын кәсіпкерлік субъектілерімен сауда-саттық келісім-шарт негізінде қарым-қатынаста. Шағын кәсіпкерлік субъектілері, яғни лизинг алушы сақтандыру компанияларымен өзара тығыз байланысты. Сонымен төменде біз 5 суретте «Шағын кәсіпкерлікті дамыту қоры» АҚ және шағын кәсіпкерлік субъектілеріне ұсынылатын қаржы лизинг схемасы көреміз.

Сурет 5 - «ШКДҚ» АҚ және ШКС қаржы лизинг схемасы.

Қаржыландырудың негізгі шарттары:

- қаржыландыру мерзімі - 3 жылдан 5 жылға дейін;

- қаржыландыру мөлшері - 60 000 АЕК;

- сыйақының негізгі ставкасы - жылдығы 10%;

- аванстық төлем - 10% 30%-ға дейін;

- аванстық төлемді құны тең болатын кепілмен ауыстыруға болады;

- негізгі борышты өтеудің жеңілдік кезеңі - 1жылға дейін.

Лизинг затына - қару-жарақ, машина, құрал-жабдық, транспорттық қаражат, жер және бағалы қағаздар мен табиғи ресурстардан басқа қолданылмаған заттар жатады. 5 кестеде - лизинг артылықшылықтары көрсетілген.

Кесте 5 - Лизинг артылықшылықтары

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz