Қазақстан Тұрғын-үй Құрылыс Жинақ Банкінің ипотекасының ерекшеліктері мен даму бағыттары

Қазақстан тұрғын-үй құрылыс жинақ банкінің ипотекасының ерекшелігі

ЖОСПАР

Кіріспе . . . 2

1. Ипотекалық несиелеудің теориялық негізі . . . 4-10

1. 1. Ипотекалық несие туралы түсінік . . . 4-6

1. 2. Ипотекалық несиені ұйымдастыру үрдісі . . . 7-10

2. Қазақстан тұрғын-үй құрылыс жинақ банкінің ипотекасының ерекшелігі . . . 11-15

2. 1. Тұрғын үй құрылыс жинақ банкінің және Мемлекеттік тұрғын үй бағдарламасы . . . . 11-13

2. 2. Қазақстан тұрғын-үй жинақ банкінің ипотекасының ерекшклігі . . . 14-15

3. Ипотека нарығын жетілдіру даму жолдары . . . 16-22

3. 1. Ипотекалық несиелеудегі шетел тәжірибесі . . . 16-19

3. 2. Ипотекалық несиелеудің тиімдіктері мен оны дамыту жолдары . . . 20-22

Қорытынды . . . 23

Пайдаланылған әдебиеттер тізімі . . . 24

Кіріспе

Ипотеканы стимулдар арқылы шешілетін мәселелер келген. Өйткені халық үшін тұрғын үй құрлысын стимулдаудағы әлеуметтік рөлінен бастап, коммерциялық жобаларды қаржыландыру мәселелеріне дейінгі рөлі, ипотеканың экономикамыз үшін маңыздылығын аша түседі.

Мемлекеттің деңгейі мен негізін анықтауда экономика негізгі рөл атқарады. Оның әрбір саласын сәйкестілікпен жұмылдыру маңызды іс болып табылады. Әрбір елдегі нарықтық қатынастардың маңызды бөлігін несие мекемелері құрайды, яғни банк тараптары басты рөл атқарады.

Менің бұл тақырыпты таңдау себебім - жылжымайтын мүлік рыногы қазіргі кезде инвестиция салатын бірден-бір табыс көзі болып тұр. Ал, ипотекалық несие- бүгінгі таңда өзекті тақырып болып табылады. Себебі Қазақстанның әр бір азаматы өз пәтеріне ие болғысы келеді, сондықтан бізідің елдегі тұрғын үй мәселесін тереңірек түсініп, танып білгім келеді.

Ипотекалық несиенің ең басты мақсаты-экономикалық және әлеуметтік салаларды жетілдіру.

Ипотекалық несие - жылжымайтын мүліктерді, жерді, тұрғын үй және өндірістік ғимараттарды кепілдікке ала отырып берілетін қарыз. Ипотекалық несие тұлғаларда қаражат жеткіліксіз болса да, коммерциялық банктер арқылы тұрғын үйді иелене алуға мүмкіншілік береді.

Ипотеканың тарихына тоқталатын болсақ, ипотекалық несие жүйесі мемлекеттік дворяндардың жер банкі мен мемлекеттік жер банкі, 10 акционерлік жер банктері, 36 қалалық несиелік банктер мен ипотекалық несиенің басқа да банктерінен құрылды.

Ипотекалық несиенің ең маңызды қызметі- кәсіпорындардың, фирмалардың және тұрғын үй құрылыстарының қажеттіліктерін мемлекеттік қаражат көздерінен банктік несиеге алмастыруда үлкен роль алады.

Қазақстанда ипотеканың өріс алуы Президенттің Үкімімен, Заң күші бар, 1995 жылдың 23 желтоқсан айының «Жылжымайтын мүлік ипотекасы» туралы заңынан басталды деп айтуға болады.

Курстық жұмысты көрсетілген талаптарға сай орындау үшін, еліміздегі Ипотекалық несиенің мәселелерін талдау бойынша, жарық көрген бірнеше әдебиеттерді, газеттерді қолдандым.

1. Ипотекалық несиелеудің теориялық негізі.

1. 1 Ипотекалық несие туралы түсінік.

Мемлекет басшысы «Қазақстанның әлемдегі бәсекеге барынша қабілетті 50 елдің қатарына кіру стратегиясы» атты жыл сайынғы Жолдауында алға қойған міндеттерді, қазақстандық бизнес-қауымдастығы зор ықыласпен қабылдады. Ұлттың алдына өршіл, бірақ қолжетерлік мақсаттар қойылды. Еліміздегі жүйе құраушы қаржы институттарының бірі болып табылатын біздің банк экономиканы жаңартуға белсенді түрде қатыспақ ниетте, өйткені әзірге шикізаттық емес секторды қаржыландыруда отандық банктерден басқа балама жоқ. Әрине, бұл үшін ұзақ мерзімді кезеңге арналған перспективаларды көрсету қажет.

Әр отбасының арманы бұл өз пәтерінің болуы, бұл мұқтаждығын қанағаттандырмай, басқа қоғамдық проблемаларды айтуға болмайды. Сондықтан қазқстандық азаматтарды мәртебелі тұрғын үймен қамтамасыз ету бұл қоғамдық - экономикалық міндет болып табылады. Елбасы Н. Назарбаевтың 2005 жылғы жолдауында айтылғандай, тұрғын үй саясатын ең басты мақсат ету тиіс. Солайша, бұл роль ипотекалық несиеге жүктеледі.

Ал бұл несиенің түрін қамтамасыз ететін ипотекалық банктер. Ипотекалық банктер дегеніміз бұл - жерді және жылжымайтын мүлікті кепілге ала отырып, ұзақ мерзімге несиелік операцияларды жүзеге асырады. Бұл банктер пассивтерінің басым бөлігі ипотекалық облигациялар, акциялар және тағы басқа да бағалы қағаздар құрайды.

Ипотекалық несие - бұл, жерге меншікті қоса алғанда, жылжымайтын мүлікті кепілге алып берілетін несие.

Ипотека - жалған қарапайым құрал: кредитор қарыз алушыға оның жеке жлжымайтын мүлкімен қамтамасыз етілген несие береді.

Ипотека ең қарапайым деңгейде төмендегілердің болуын білдіреді:

- Айырбас құралы және құн өлшемі болып табылатын тұрақты валютаның;

- Жеке меншіктің болуы, оның болашақтағы бағасы ағымдағы ақша бірліктерінде тұрғын үй рыногының болжалды сұраныспен белгіленіп отырады.

Ипотеканың жұмыс ісеуі үшін кем дегенде мына 3 шарт орындалуы қажет:

- Несие түрінде пайдалануға болатын ұзақ мерзімді қаржылық ресурстардың болуы;

- Табысы несиені өтеуге қабілетті потенциалды клиенттердің болуы;

- Баспананы кепіл түрінде пайдалануға заңды рәсімделген құқық;

Ипотекалық ссудалардың келесі схемаларын бөліп көрсетуге болады:

- Типтік (стандартты) ипотекалық ссуда;

- Төлемдер өсімі ссудасы;

- Салым сомасы периодты үлкеетін ипотека;

- Кепіл шоты мен төмендетілген ставка ипотекасы;

- Пайыздық мөлшерлемесі қайта қарастырылып отыратын ипотека;

- өзгермелі пайыздық мөлшерлеме ипотекасы;

- мүлік құнының өсімін бөлу ссудасы;

- кері аннуитет кепілхаты бойынша ссуда.

Типтік (стандартты) ипотекалық ссуда. Бұл ссуда бойынша операцияның басында қарыз алушы, мысалы үй салу үшін, кредитордан белгілі бір сома алдаы. Содан кейін ол негізгі соманы өтеу үшін, әдетте әр айға бірдей бөлінген соманы төлеп отырады. Келісім шарттағы мерзімнің аяғында қарыз толық өтеліп болуы тиіс.

Төлемдер өсімі болатын ссуда қарыз алушының табысы алғашқы 5-10 жылдарда үнемі өсіп отыруын қажет етеді. Қалған периодтағы төлемдер тұрақты болып қалады. Нәтижесінде бұл схема, алғашқы жылдары ағымдағы шығындардың мөлшері пайызды өтеу сомасынан жа төмен болуына әкеледі. Сондықтан, басында негізгі қарыз мөлшері көбейіп отырады да, кейін ол азаяды. Қарыздың толық өтелуі соңғы төлеммен аяқталады.

Салым мөлшері периодты өсетін ипотека өспелі төлем ссудасына жақын. Бұл жағдайда келісілген схема бойынша әр 3-5 жыл сайын салым сомасы көбейіп отырады.

Төлем сомасы өзгеретін ипотека кезінде қарыз алушы тек пайыз сомасын төлейтін льготтық период орын алуы мүмкін. Бұл әдіс төлем ауыртпалығын бөлуде де жақсы нәтиже береді.

Кепіл шоты мен төмендетілген мөлшерлеме ставкасы. Бұл схема дәстүрлі ипотека (кредитор үшін) мен төлем өсімі ссудасын (қарыз беруші үшін) біріктіреді. Борышқор кепіл шотына белгілі соманы салады да, периодты салым аударып отырады. Жетпеген сома кепіл шотынан алынады. Шоттағы қалдық сома нақты қарыз мөлшерін азайтады.

Пайыздық мөлшерлемесі ара - тұра қайта қарастырылып отырылатын ипотека кезінде тараптар әр 3-5 жыл сайын қайта қаралған проценттік ставка негізінде несиені жаңартып отырады. Осы арқылы орта мерзімде қаржыландырғанда қарызды ұзақ мерзімді өтеу және қор рыногының өзгермелі жағдайына келісімшарттық икемделуі болады.

Өзгермелі пайыздық ставкалы ипотекасында ставканың деңгейі келісімшартта белгілі көлем мөлшерінде тіркеледі. Ол бір көрсеткіш немесе индкспен байланыстырылады. Ставканы қайта қарастыру әдетте жарты жылда бір рет жүргізіледі.

Мүлік құнының өсімін бөлу ссудасы тараптар келісімшартта кредитордың ссудасы төмендетілген пайыздық ставкамен ұсынуын қарастырады. әдетте ставка нарықтық мөлшермен салыстырғанда үштен бірге төмендетіледі. Дәл осындай мөлшерде кепіл мүлкін құнының үлесі кредиторға компенсация ретінде төленеді.

Кері аннуитет кепілхаты бойынша ссуда үй иегерінің оның кепілге қойған үйінен табыс алуға бағытталған. Бұл операция мүлікті оның құнын бөліп төлеуге ұқсас.

1. 2 Ипотекалық несиені коммерциялық банктердегі ұйымдастыру үрдісі.

Кредиттік мәміле мен оның тәртібі мен шартының маңызы зор. Кредиттік келісімшартта тараптардың анықтайтын қажетті шарттарына келесілер жатады: ұсынылатын кредит мөлшері, қарыз алушы төлейтін пайыз мөлшерлемесі, мерзімінен бұрын келісімшартты тоқтату негіздемелері мен басқа да шарттар.

Ипотекалық несиені берудің алғышарты болып қарыз алушының ипотекалық келісімшартқа қол қоюы болып табылады. Ипотека жөнінде келісім шартта тараптар келесі шарттарды белгілейді: ипотекаға қойылатын зат, ипотека берілетін тұрғын үйдің құны, ипотекалық міндеттеменің мазмұны, негізгі міндеттеменің мөлшері, міндеттемені өтеу мерзімі, ипотекадан бас тарту жағдайы жіне т. б. шарттар.

Ипотекалық немиені алу процедурасы стандартталынған және келесі кезеңдерден тұрады:

- бұл кезеңде қарыз алушы кредитор, несиені беру шарттары, өзінің құқықтары мен міндеттемелері жөнінде толық ақпарат жинайды. Ал кредитор бұл кезеңде потенциалды қарыз алушының кредитті қайтару қабілеттілігін бағалайды. Қарыз алушының қаржылық мүмкіндігіне және кредитордың талаптарына сәйкес келетін тұрғын үй таңдау. Рыногтық құнын атықтау мақсатында тұрғын үйді ипотеканың несиесі ретінде бағалау

- қарыз алушы андерайтингі - бұл қарыз алушының несиені өтеу мүмкіндігі мен қарыз алушының табыс көлеміне байланысты максималды кредит мөлшері, қарыз алушының жеке қаржы құралдарына кредитордың баға беруі. Кредитор қарыз берушінің ұсынған ақпаратының растығын тексеріп, крдиттің берілуі немесе берілмеуі жөнінде шешім қабылдайды.

- келісімшартты жасау кезеңі:

- қарыз алушы мен сатушы арасында тұрғын үй сату - сатып алу келісімшарты;

- қарыз алушы мен кредитор арасындағы несиелік келісімшарт;

Меншік құқығының өтуі мен ипотека қазіргі заң талаптарына сәйкес тіпкелуі тиіс.

Тұрғын үйді сатушымен есеп айырысу кезеңі.

Сатып алынған үйді сақтандыру.

Ипотека мәмілесіне қол қою.

Әдетте кредитор кредиттік қызмет көрсетеді, яғни қарыз алушыдан төлемдерді қабылдайды, негізгі міндеттемені өтелуі туралы бухгалтерлік жазу жазады және ипотекалық кредиттің қызметіне барлық қажетті іс - әрекеттерді орындайды.

Кредиттік келісімшарт міндеттемелері орындалғаннан кейін кредит толық төленген болып саналады да ипотека тоқтатылады. Бұл мәлімет мемлекеттік реестрде тіркеледі.

Қарыз алушының кредиттік келісімшарт немесе ипотекалық кредиттің шартын орындамаған жағдайда кредитор сот арқылы немесе сотсыз кепілге қойылған мүлікті талап етеді.

Несиенің көлемі кепіл заты болып табылатын үйдің сатып алу мерзіміндегі құнының 70% - нан аспайды. Қарыз алушы өзінің қаражатынан кредиторға алынған үйдің құнның 15% - ы көлемінде «алғашқы төлем» жасайды.

Алынған үй кредитті қамтамасыз етеді. Ол барлық шектеулер мен кедергілерден бос болуы және басқа міндеттемеге кепілге қойылмауы тиіс. Одан басқа кредитті берудің жалпы талабына келесі шарт жатады - кредит бойынша ай сайынғы төлемнің мөлшері қарыз алушы табысының 355% - дан аспауы тиіс. Егер қарыз алушының басқа да міндеттемелері болса, онда несиелік міндеттемені қоса алғанда, барлық міндеттемелер бойынша ай сайынғы төлем мөлшері қарыз алушы табысының 40%-нан аспауы керек.

Кредит есебінен алынатын үй сапасын талаптар белгіленген және Компанияның тізіміндегі талаптар бойынша, лицензияланған мамандармен жасалған бағалау қажет.

Баспана алуға несие жасы 18 кем емес, тұрақты табысы бар Қазақстан Республикасының азаматына беріледі. Тұрақты табыс ретінде негізгі және қосымша жұмыс орнынан алынатын еңбекақы, банктегі депозиттерінен түсетін пайыздар, жалға беруден алатын төлемдерді, соңғы 6-12 айға сақтандыру төлемдері мен бағалы қағаздар бойынша төлемдері саналады.

Компанияның ипотекалық тұрғын үй заемдарын есепке алуы Компаниямен бекітілген «Талап ету құқығы ЖАҚ «Қазақстан Ипотекалық Компаниясымен» берілетін ипотекалық тұрғын үй заемдарын есепке алудың уақытша тәртібі» құжатына сәйкес жүргізіледі.

Ұлттық Банкпен, құрамына Қазақстан Ипотекалық Компанияның мамандары кірген, қызметкерлер тобы құрылды. Бұл топ «ипотекалық несиелендіру сұрақтары бойынша Қазақстан Республикасының кейбір заңды актілерге өзгерістер мен толықтырулар енгізу» заң жобасын, «ипотекалық несиелендіру сұрақтары бойынша Қазақстан Республикасының Азаматтық Кодексіне толықтыру» заң жобасын жасады.

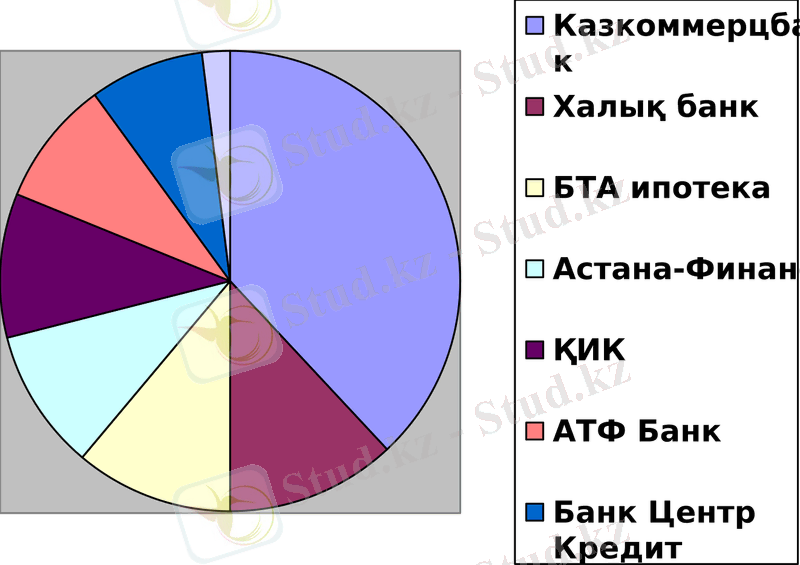

2005 жылдың тоғыз айында ғана екінші деңгейдегі, яғни коммерциялық банктер арқылы 685 миллиард теңгеге жуық ипотекалық займдар берілген, бұл тұтастай 2004 жылмен салыстырғанда 55 пайызға артық. Ал барлық ипотеканың 75 пайызы «Халықтық банк», «Қазкоммерцбанк», «ТұранӘлем», «АТФ»-ға тиесілі болса, 8 пайызы 4 ипотекалық компанияның үлесіне тиетін көрінеді.

Қазақстандағы ипотекалық рыноктың жобамен 2007 жылғы құрылымы.

2. 1. Тұрғын үй құрылыс банкі және Мемлекеттік тұрғын үй бағдарламасы.

Ипотекалық несиенің ставкасы таяу арада төмендейді деп ойлау қиындау. Әсіресе, қазіргі инфляция өсіп бара жатқан кезде және қайта қаржыландыру ставкасының көтерілуі жағдайында. Ипотекалық несие орташа таптың жоғарғы қабатындағылар үшін ойластырып жасалған шара. Қатардағы тұрғындар, яғни қарапайым адамдар үшін тым ауыр. Сондықтан тұрғындар ипотекадан гөрі тұрғын үй құрылысы жинағына қарай бет бұрғаны жөн. Ол салыстырмалы түрде, ипотекадан арзан. Егер ипотекалық несиенің жылдық ставкасы 10 пайыз болады десек, тұрғын үй құрылысы жинағының ставкасы 5, 5 пайыз. Ал ипотекада осындай ставка болуы үшін Қазақстандағы инфляция деңгейі 2, 5 пайыздан аспауы тиіс.

Мемлекетпен халыққа 30 жылға 5% ставкамен жеңілдетілген несие беретін мемлекеттік тұрғын үй құрылыс банкі құрылды. Жеңілдетілген жағдай несиелендіру бюджеттік ассигнования арқылы іске асыруға талап қойылған. Осы банкті қайта ұйымдастырғаннан кейін мемлекеттік тұрғын үйді салу бағдарламасы шегінде бюджеттен тұрғын үйді сатып алуда несиені төмендету үшін субсидия бөлінді. Ол тек Астана қаласында тәжірибеленеді. Қазір коммерциялық жылжымайтын мүлікті және тұрғын үйді несиеге сатып алу барлық ірі екінші деңгейлі банктермен және банктік операциялардың жеке түрін іске асыратын ұйымдармен жүзеге асырылады. Сөйтіп Қазақстанда бірінші ипотекалық нарығының құрылғаны туралы айтуға болады.

2000 жылдың тамыз айында Қазақстан Республикасында ұзақ мерзімді тұрғын үй құрылысын қаржыландыру мен ипотекалық кредит жүйесінің Тұжырымдамасы қабылданған болатын. Бұған сәйкес жаңа қаржыландыру-кредит беру тетіктерін - тұрғын үй құрылысына ақша жинақтау және ипотекалық кредит беру жүйелерін енгізу қарастырылған. Аталған тетіктердің алғашқысы әлі қолға алыну кезеңінде болса, екіншісі, яғни ипотекалық кредит беру жүйесі біршама қарқынды даму үстінде.

Биылдан бастап Мемлекеттік тұрғын үй бағдарламасы жүзеге асуда.

Баспаналы болу - кімнің де болса ең басты мақсаттарының бірі. Күннен-күнге ырық бермей бара жатқан тұрғын үй бағасын әзірге қалыпқа түсіру мүмкін болмай тұр. Дегенмен қазір көп адамның үміті - Мемлекеттік тұрғын үй бағдарламасында. Сол себепті тұрғын үйге сұранысты көтеру мен оны жүзеге асыру тәртібін тиімді орындау мақсатымен Астана, Алматы қалалары мен облыс орталықтарындағы жергілікті атқарушы органдарында Мемлекеттік бағдарлама бойынша салынған тұрғын үйлерді жүзеге асыру тәртібіне өзгерістер мен толықтырулар енгізілді. Баспаналы болуға мүдделі азаматтардың арыздарының қабылдану және қарастырылу амалдары тәртіпке салынды. Бұл тәртіптің мәні мынада: егер бұрын үміткерлер тізіміне ену үшін кім құжатын бірінші өткізсе, сол кезекке алдымен тұратын. Ал өзгерістер енгізілген соң бір ғана тізім жасалатын болады, яғни төлем қабілеті жететін азаматтардың тізімі бекітілуге тиіс.

Тағы бір айта кетер жаңалық - «Қазақстан ипотекалық компаниясы» АҚ әріптес банктерімен берілген ипотекалық несие көлеміне 0, 5 пайыздан жоғары емес комиссиялық алымдар алынуы, азаматтарға кеңес беру мен төлемге жарамдылығының алдын ала талдамасын ақысыз түрде жүргізу жайында өзара келісімге келген. «Қазақстан ипотекалық компаниясы» АҚ бұрын ипотекалық кредит рәсімдеу барысында заем алушы міндетті тәртіпте мүлкін сақтандырып, жеке өзін, кей ретте азаматтық құқықтық жауаптылығын сақтандыру қажет болса, қазір азаматтық құқықтық жауаптылығын сақтандыру міндетті емес. Жеке өзін сақтандыру үшін де талап қойылмайды.

Бұрын егер бір бөлмелі пәтерге қол жеткізу үшін отбасының айлық табысы 53 мың теңге болуы керек деп қарастырылса, енді бұл 41 мың теңгеге дейін түсірілді. Өз кезегінде екі бөлмелі пәтер 79 мыңнан 62 мың, ал үш бөлмелі пәтер 95 мыңнан 82 мың теңгеге дейін төмендетілді. Демек, енді үміткерлер саны бұрынғыдан да арта түседі. Бұл табысы орташа отбасылардың мүмкіндігі молаяды деген сөз.

Тағы бір жолы - серіктес несиегерлерді, яғни өзіңе жақын туыстарыңды тарту. Жетпей тұрған қаржының орнына машинасы, тағы басқа да табысы, активі бар екендігін көрсетуге де мүмкіндік бар.

Мемлекеттік бағдарлама шеңберінде үш жылда 12 миллион шаршы метр үй тұрғызылуға тиіс. Осы бағдарлама бойынша тұрғызылған үйлерге қол жеткізіп үлгергендер де бар. Дегенмен әлі үмітті көпшіліктің қатары басым.

Мемлекеттік тұрғын үй бағдарламасына сай халықты қол жетімді пәтерлермен қамтамасыз етуге байланысты Алматы облысында алдағы бірнеше жылға арналған нақты бағдарлама жасалған. Облыс орталығында ғана емес, барлық аудан мен қалаларда мемлекеттік тұрғын үй бағдарламасын орындаудың белгілі бір мерзімге лайықталған жоспарлары жасалынды. Алайда бүгінде тұрғын үй тұрғызу қарқыны ойдағыдай болғанымен, тұтас бір шағын аудандарда салынып жатқан ипотекаға үй алу мәселесінің икемге көнер түрі жоқ. Бүгінде облыс аудандарына тұрғызылып жатқан тұрғын үйлер кешені - шағын ауданында ипотекаға арналған пәтерлердің дайын болғанымен, әзірге алушы шығар емес. Ипотекаға пәтер алам деушілер болғанымен, қазірге дейін осындай үміткер банк талап еткен құжаттарды өткізгендерімен, несиеге қол жеткізе алмаған. Себебі тұрғындардың тұрмыс деңгейі төмен. Банктер тарапынан қойылатын талаптарға сәйкес келмейді. Айлық орташа табыстарының көлемі 25-35 мың теңге аралығында. Оларға несиеге қол жеткізу оңайға соға қоймайды. Өйткені банк талаптары бойынша әр отбасыда несие алғаннан кейін ересек мүшелері үшін 10 мың, кәмелетке толмаған мүшелері үшін 5 мың теңгеден күнкөріске қажетті қаржы қалуы керек.

2. 2. Қазақстан тұрғын-үй жинақ банкінің ипотекасының ерекшклігі.

Тұрғын-үй құрылысы жинақ ақшасының мәні төменгі мөлшер бойынша тұрғын үй заемын кезектегі, берумен «Қазақстанның тұрғын-үй жинақ банкі» АҚ ашылған шотта қаражатты алдын-ала жинауда жасалады.

Банктің тарифтік бағдарламаларда жинау кезенінің ұзақтығы қысқартылған аралық тұрғын-үй заемын беру көзделген. Бұл үшін қажетті шотқа заем сомасының кем дегенде 50% енгізеді немесе жинайды. Сондай-ақ алдын-ала үй заемын беру көзделген. Бұл үшін жинақ ақшаны жинау қажет және негізгі қарызды өтеусіз заем бойынша сыйақыны бір уақытта өтейді.

«БАСТАУ» тарифі:

- Жинақтаудың болжанған мерзімі * 3 жыл- 3 жыл 6 ай

- Жинақ ақшаларының ең төмеңгі мөлшері * шарттық соманың 50%

- Салымдар бойынша сыйақы мөлшерлемесі * жылына 2%

- Тұрғын-үй заемының мөлшері * Шарттық сома мен жинақ ақша

Сомалары арасындағы айырмашылық

- Тұрғын-үй заемы бойынша сыйақы мөлшерлемесі * Жылына 5%

- Тұрғын-үй заемын беру мерзімі * 6 жылға дейін

- Тұрғын құрылыс жинақ ақшасын жинау жөніндегі * Шарттық соманың 1, 25%

ұсынылған айлық жарна

- Тұрғын үй заемын өтеу жөніндегі болжанған айлық * Шарттық соманың 0, 80%

жарна

«ӨРКЕН» тарифі:

- Жинақтаудың болжанған мерзімі * 5 жыл 6 ай

- Жинақ ақшаларының ең төмеңгі мөлшері * шарттық соманың 50%

- Салымдар бойынша сыйақы мөлшерлемесі * жылына 2%

- Тұрғын-үй заемының мөлшері * Шарттық сома мен жинақ ақша

Сомалары арасындағы айырмашылық

- Тұрғын-үй заемы бойынша сыйақы мөлшерлемесі * Жылына 4, 5%

- Тұрғын-үй заемын беру мерзімі * 10 жылға дейін

- Тұрғын құрылыс жинақ ақшасын жинау жөніндегі * Шарттық соманың 0, 75%

ұсынылған айлық жарна

- Тұрғын үй заемын өтеу жөніндегі болжанған айлық * Шарттық соманың 0, 50%

жарна

«КЕМЕЛ» тарифі:

- Жинақтаудың болжанған мерзімі * 8 жыл 6 ай

- Жинақ ақшаларының ең төмеңгі мөлшері * шарттық соманың 50%

- Салымдар бойынша сыйақы мөлшерлемесі * жылына 2%

- Тұрғын-үй заемының мөлшері * Шарттық сома мен жинақ ақша

Сомалары арасындағы айырмашылық

- Тұрғын-үй заемы бойынша сыйақы мөлшерлемесі * Жылына 4%

- Тұрғын-үй заемын беру мерзімі * 15 жылға дейін

- Тұрғын құрылыс жинақ ақшасын жинау жөніндегі * Шарттық соманың 0, 50%

ұсынылған айлық жарна

- Тұрғын үй заемын өтеу жөніндегі болжанған айлық * Шарттық соманың 0, 35%

жарна

«БОЛАШАҚ» тарифі:

- Жинақтаудың болжанған мерзімі * 15 жыл

- Жинақ ақшаларының ең төмеңгі мөлшері * шарттық соманың 50%

- Салымдар бойынша сыйақы мөлшерлемесі * жылына 2%

- Тұрғын-үй заемының мөлшері * Шарттық сома мен жинақ ақша

Сомалары арасындағы айырмашылық

- Тұрғын-үй заемы бойынша сыйақы мөлшерлемесі * Жылына 3, 5%

- Тұрғын-үй заемын беру мерзімі * 25 жылға дейін

- Тұрғын құрылыс жинақ ақшасын жинау жөніндегі * Шарттық соманың 0, 25%

ұсынылған айлық жарна

- Тұрғын үй заемын өтеу жөніндегі болжанған айлық * Шарттық соманың 0, 25%

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz