Мемлекеттік бюджеттің экономикалық мәні, жүйесі және құрылымы

ЖОСПАРЫ

КІРІСПЕ 3

1. Мемлекеттік бюджеттің экономикалық мәні мен рөлі 4

2. Бюджет жүйесі және бюджет құрылысы 8

3. Мемлекеттік бюджеттің кірістері мен шығыстарының құрамы мен құрылымы 20

4. Бюджет балансы. Бюджет тапшылығы 30

5. Бюджеттік процесс 33

ҚОРЫТЫНДЫ 43

ҚОЛДАНҒАН ӘДЕБИЕТТЕР 44

КІРІСПЕ

1. Мемлекеттік бюджеттің экономикалық мәні мен рөлі

Қаржылық байланыстардың орасан зор әр алуандығында жеке ортақ ерекшеліктерімен көзге түсетін оқшауланған сфераларды бөліп көрсетуге болады. Мәселен, мемлекеттің шаруашылық жүргізуші субъектілермен және халықпен қалыптасатын қаржы қатынастары жалпы қоғамдық өнімді қүндық бөлудің ерекше саласын құрайды және қоғамдық қажеттіліктерді қанағаттандыруға арналған орталықтандырылған ақша қорын қалыптастыру-мен және пайдаланумен байланысты болады. Қаржы қатынастарының бұл жиынтығы "мемлекеттік бюджет" ұғымының экономикалық мазмұнын құрайды. Демек, мемлекеттік бюджет мемлекеттің орталықтандырылған ақша қорын жасау және оны ұдайы өндіріс пен қоғамдық қажеттіліктерді қанағаттандыру мақсаттарына пайдалану жолымен қоғамдық өнімнің құнын бөлу және қайта бөлу процесінде мемлекет пен қоғамдық ендірістің басқа қатысушылары арасында пайда болатын экономикалық қатынастарды білдіреді.

Қаржы қатынастарының белгілі бір жиынтығы ретіндегі мемлекеттік бюджетке ең алдымен жалпы қаржы категориясынан ажырататын езгеше белгілер тән: бюджет қатынастарының бөлгіштік сипаты бар, әрқашан ақша нысанында жүзеге асырылады, мақсатты ақша қорларын қалыптастырумен және пайдаланумен қосарлана жүреді. Сонымен бірге, бюджет қатынастарына белгілі бір өзіндік ерекшелік тән, алайда ол қаржымен ортақ өзгеше белгілердің шеңберінен шықпайды.

Құндық бөліністің айрықшалықты сферасы ретінде мемлекеттік бюджет мына өзгеше белгілермен сипатталады:

1) мемлекеттен жалпы қоғамдық өнімнің бір бөлігін оқшау-ландырумен және оны қоғамдық қажеттіліктерді қанағаттандыруға пайдаланумен байланысты бөлгіштік қатынастардың айрықша экономикалық нысаны болып табылады;

2) құнды жасау жөне оны түтыну процесін шарттастыратын материалдық өндіріс қаржысынан және құнды тұтынуға қызмет ететін өндірістік емес сфера қаржысынан мемлекеттік бюджеттің айырмашылығы ол ұлттық шаруашылықтың салалары, аумақтар, экономиканың секторлары, қоғамдық қызметтің сфералары арасында құнды қайта бөлуге арналған;

3) қоғамдық өнімнің оның тауар нысанындағы қозғалысымен тікелей байланысты емес құндық беліністің стадиясын білдіреді және одан белгілі үзілісте жүзеге асырылады, ал қаржы қатынастары материалдық өндірісте де, өндірістік емес сферада да тауар-ақша қатынастарымен тығыз тоқайласып жатады.

Мемлекеттік бюджет, кез келген басқа экономикалық категория сияқты, өндірістік қатынастарды білдіреді және оларға сейкес келетін нақты материалдық- заттай түрінде болады: бюджет қатынастары мемлекеттің орталықтандырылган ақша қорында- бюджеттік қорында затталынады. Мұның нәтижесінде қоғамда болып жатқан нақты экономикалық (бөлгіштік) процестер мемлекеттің жұмылдыратын және пайдаланатын ақшаның ағынында өзінің көрінісін табады. Бюджеттік қор- бұл қоғамдық өнім мен ұлттық табыстың құндық бөліністің белгілі стадияларын өткен жөне ұлғаймалы ұдайы өндіріс, халыққа әлеуметтік-мәдени қызмет көрсету, қорғаныс және басқару жөніңдегі қажеттіліктерді қанағаттандыру үшін мемлекетке түсетін белігі қозғалысының объективті шарттасылған экономикалық нысаны. Бюджеттік қордың қалыптасуы мен пайдаланылуы қүнды бөлу және қайта бөлумен байланысты оның қозғалыс процесін білдіреді.

Мемлекеттік бюджет экономикалық категория ретінде жалпы қаржы сияқты бөлу және бақылау функцияларын орындайды. Бұл функциялардың іс қимылы, мазмұны, мәні мен маңызы бюджет қатынастарының қаралған айрықшалығымен айқындалды. Бөлгіштік функцияның іс-әрекетінің өзіндік ерекшелігі сол, қоғамдық өнімнің құны қоғамдық өндірістің сфералары, ұлттық шаруашылықтың секторлары, аумақтар, салалар, жеке шаруашылық жүргізуші субъектілер арасында бөлінеді. Мемлекетік бюджет арқылы бүгінде Қазақстанда жалпы қоғамдық өнімнің шамамен 10% және жалпы ішкі өнімнің 20% бөлінеді. Сонымен бірге мемлекет қаржысының негізгі буыны ретінде мемлекеттік бюджет бөлгіштік функция шеңберінде қосалқы функцияларды, атап айтқанда: ұлттық табыс пен жалпы ішкі өнімді қайта бөлу; экономиканы мемлекеттік реттеу және ынталандыру; өлеуметтік саясатты қаржымен қамтамасыз ету; ақша қаражаттарының ор-талықтандырылған қорын жасау және пайдалануға бақылау жа-сау сияқты сипатты функцияларды орындайды. Бақылау фун-циясы бюджет қорларын бөлудің сандық үйлесімдерінде, олардың қоғамдық өндіріс дамуының қажеттіліктеріне сай келетіндігінде, бөлудің ұнамсыз барысынан ауытқуын анықтау және оларды жою мүмкіндігінде көрінеді.

Мемлекеттік бюджеттің сан қырлы маңызын ескере отырып, оны тек экономикалық категория жөне мемлекеттің орталық-тандырылған ақша қоры ретінде ғана емес, сонымен бірге негізгі қаржы жоспары, әлеуметтік-экономикалық процестерді реттеу механизмінің жиынтық ұғымы ретінде қарауға болады. Мәселен, мемлекеттік бюджетте қоғамдағы барлық экономикалық процестер бейнеленетіндіктен, сондай-ақ барлық негізгі қаржы институттары - салықтар, мемлекеттің шығыстары, мемлекеттік кредит, мемлекеттік қарыздар және т. б. өзінің шоғырланған көрінісін табатындықтан бюджет мемлекеттің негізгі қаржы жоспары ретінде сипатталады. Ол нақты кезеңге, өдетте, бір жылға жасалынады, бюджеттің кірістерін, шығындарын, орталықтандырылған қаржы ресурстарының шешуші бөлігінің қозғалысын анықтайды. Бюджетті негізгі қаржы жоспары деп мойындау оның ұлттық табысты қайта бәлудегі маңызды орнын, қаржы жоспарларының жүйесіндегі басымдық жағдайын, сондай-ақ қоғамдық ұдайы өндірістегі айрықша рөлін айқындайды. Негізгі қаржы жоспары мемлекеттің қаржылық қызметінің жемісі болып табылады. Елдің негізгі қаржы жоспарының көрсеткіштері республика Парламентінің жыл сай-ын қабылдайтын Республикалық бюджет туралы заңына сәйкес сөзсіз орындауға жатады.

Мемлекеттік бюджет ұлттық экономиканы басқарудың басты механизмдерінің бірі. Ол экономикаға мемлекеттің орталықтандырылған ақша қорын жасау мен пайдаланудың нысандары мен әдістерінің жиынтығы болып табылатын бюджеттік механизм арқылы ықпал етеді. Жалпы экономикаға ықпал етудің құралы ретіндегі бюджеттің рөлі осында көрінеді. Экономиканы реттеу орталықтандырылған ақша қорының сандық көлемін анықтау, оны жасау мен бөлудің нысандары мен әдістерін реттеу, бюджеттің атқарылу процесінде қаржы ресурстарын қайта бөлу жолымен жүзеге асырылады.

Ақырында, мемлекеттік бюджет орындалуы міндетті мемле-кет заңдарының бірі болып табылады (мысалы, келесі қаржы жылына арналған республикалық бюджет туралы заң) .

Сөйтіп, бюджетті осы жоғарыда айтылғандардың жиынтығы ретінде қараған жөн (14. 1 сызбаны қараңыз) .

Нарықтық механизмге көшу жағдайында мемлекеттік бюджеттің қаражаттары ең алдымен экономиканың құрылымын қайта құруды, кешеңці мақсатты бюджеттік бағдарламаларды қар-жыландыруға, ғылыми-техникалық әлуетті арттыруға, әлеуметтік дамуды тездетуге және халықтын табысы аз жіктерін (зейнеткерлерді, мүгедектерді, аз қамтылған отбастарын) қолдау, сондай-ақ денсаулық сақтау, білім беру жөне мөдениет мекемелерін әлеуметтік қорғауға бағытталуы тиіс.

1 сызба. Мемлекеттік бюджеттің сапалық сипаттамасы

Шығындар мен салықтар арқылы бюджет экономика мен инвестицияларды реттеудің жөне ынталандырудың, өндіріс тиімділігін арттырудың маңызды құралы болып табылады.

Қаржылық жоспарлау процесінде бюджет ұлттық шаруашылықтың салаларына және өндірістік емес сфераның мекемелеріне айтарлықтай ықпал етеді. Мемлекеттің ақша қорын жасау және пайдаланудың негізгі қаржы жоспары бола отырып, бюджет барлық шаруашылық жүргізуші субъектілермен және ұжымдармен етене байланысқан.

2. Бюджет жүйесі және бюджет құрылысы

Мемлекеттік органдардың өздерінің функцияларын орындауы үшін басқарудың барлық деңгейлерінде тиісті қаржы базасы болуы тиіс. Осы мақсатпен өр елде аймақтардың шаруашылығын, әлеуметтік сферасын, әрбір әкімшілік-аумақтық бірліктерді абаттандыруды, заң шығарушы билікті, басқару аппаратын ұстауды және басқа шараларды қаржыландыру үшін олардың ақша ресурстарын жұмылдыруды қамтамасыз ететін бюджеттер тармақтарының желісі құрылады. Бюджеттердің жекелеген түрлерінің кірістері мен шығындарын қалыптастыру, оларды теңдестіру процесінде заңмен реттеліп отыратын белгілі бір қаржылық өзара қарым-қатынастар пайда болды. Осы элементтердің барлығы - бюджет жүйесін ұйымдастыру мен құрудың қағидаттары, оның буындарының өзара қатынастары мен байланысының ұйымдық нысандары, бюджет құқықтарының жиынтығы - бюджет қурылысын құрайды.

Дүниежүзінің әр түрлі елдерінде бюджет құрылысы мемелекеттің құрылысына, аумақтық-әкімшілік бөлінісіне, экономиканың даму деңгейіне және нақтылы мемлекеттің басқа айрықша белгілеріне байланысты өзгешеліктермен ерекшеленеді.

Бюджет құрылысында басты орынды бюджет жүйесі алады, ол экономикалық қатынастарға жөне құқықтық нормаларға негізделген түрлі деңгейлер бюджеттерінің, сонымен бірге бюджет процесі мен қатынастарының жиынтығын біддіреді. Әр түрлі елдердің бюджет жүйелері өзінің құрылымы, бюджеттердің жекелеген түрлерінің саны жағынан түрліше болып келеді, өйткені олардың аумақтық құрылысы мен аумақтық бөлінісіне байланысты болады.

Бюджет жүйесінің құрамы еддің ұлттық-мемлекеттік құрылымымен анықталады. Мемлекеттің федеративтік жөне унитарлық құрылымы болуы мүмкін.

Федеративтік мемлекеттерде бюджет жүйесі үш буыннан тұрады:

мемлекеттік бюджет немесе федералдық бюджет немесе орталық мемлекеттің бюджеті;

федерация мүшелерінің бюджеттері (АҚШ-та - штаттардың, ГФР-да-жерлердің (ландтардың), Канадада - провинциялардың, Ресейде - федерация субъектілерінің бюджеттері) ; жергілікті бюджеттер.

Унитарлық (біркелкі) мемлекетгерде екі буынды бюджет жүйесі қолданьшады: орталық (республикалық) бюджет және толып жатқан жергілікті бюджеттер. Екі жағдайда да бюджеттердің оқшаула-ну мен дербестігінің түрлі дәрежесі болуы мүмкін, бірақ, әдеттегідей, әлеуметтік-экономикалық процестерді басқаруды орталықтандыру деңгейіне байланысты төменгі бюджеттерге қатынасы бойынша белгілі бір реттеуші рөл орталық бюджетте сақталады.

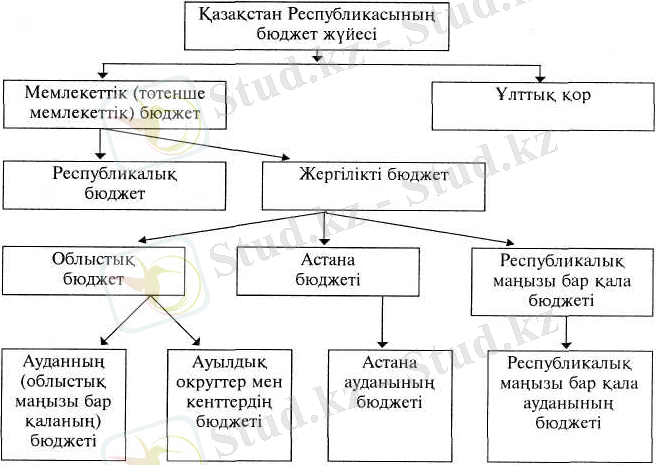

Қазақстан Республикасының бюджет жүйесі бюджет құрлымының унитарлық типімен анықталады, өйткені Қазақстан - федералдық емес, басқарудың Президенттік нысаны және сайланатын Парламенті бар унитарлық мемлекет.

Қазақстан Республикасында жиынтығында мемлекеттік бюджетті құрайтын бекітілетін, атқарылатын жөне дербес болып табылатын мынадай бюджеттер жүмыс істейді (14. 2 сызбаны қара-ңыз) :

республикалық бюджет;

облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті;

ауданның (облыстық маңызы бар қаланың) бюджеті.

Қазақстанда төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджеттің өзірленуі, бектілуі жөне атқарылуы мүмкін.

2 сызба. Қазақстан Республикасының бюджет жүйесі

1991 жылы Қазақстан Республикасының бюджет жүйесі түбірлі өзгерістерге ұшырады. Бұған дейін Қазақстанның мемлекетік бюджеті, басқа одақтас республикалардың мемлекеттік бюджеттері сияқты, КСРО-ның мемлекеттік бюджетіне кірді, онда ел аумағының барлық бюджеттері, соның ішінде ауылдық және поселкалық бюджеттер де қамтылып көрсетілді. Ол одақтық бюджеттен, 15 одақтас республиканың мемлекеттік бюджеттеріненжәне мемлекеттік әлеуметтік сақтандыру бюджетінен тұрды. Одақтық бюджетке 1970-1990 жж. мемлекеттік бюджет ресурстарының жалпы ауқымының 52-50% тиді, оның 35% республикалардың республикалық бюджеттерінің және 15% жергілікті бюджеттердің қарамағында болды.

Бюджет кодексіне сәйкес, мемлекеттік бюджет-араларындағы өзара өтелетін операцияларды есепке алмағанда, республикалық және жергілікті бюджеттерді біріктіретін, талдамалық ақпарат ретінде пайдаланылатын жөне бекітуге жатпайтын жиынтық бюджет.

Мемлекеттік (республикалық) және жергілікті (муниципалдық) бюджеттер кез-келген басқа мемлекеттердегідей Қазақстан Республикасы қаржы жүйесінің орталық буыны болып табылады. Бюджет-мемлекеттің қажетті атрибуты және оның егемендігінің негізі. Бюджеттің көмегімен тиісті мемлекеттік жөне муниципалдық құрылымдарының ақша қорлары құрылады, бұл қорлар олардың жалпы маңызды міндеттерін орындауды қамтамасыз етеді, мемлекеттік билік пен жергілікті өзін-өзі басқару органдарының функцияларын жүзеге асырудың қаржылық негізін жасайды. Бюджеттерде мемлекеттің қаржы ресурстарының аса ірі бөлігі шоғырландырылады. Бюджетте қаржы ресурстарын шоғырландыру мемлекеттің қаржы саясатын ойдағыдай жүзеге асыру үшін қажет.

Қазақстан Республикасы мемлекеттік бюджетінің басты бөлігі республикалық бюджетте шоғырланған.

Республикалық бюджет - бұл салықтық жөне басқа да түсімдер есебінен қалыптастырылатын жөне орталық мемлекеттік органдардың, оларға ведомстволық бағынышты мемлекеттік мекемелердің міндеттері мен функцияларын қаржымен қамтамасыз етуге және мемлекеттік саясаттың жалпыреспубликалық бағыттарын жүзеге асыруға арналған орталықтандырылған ақша қоры.

Жергілікті бюджет (әкімшілік-аймақтық бірліктердің бюджеттері) -облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті, аудандардың (облыстың маңызы бар қаланың) бюджеті.

Бюджет кодексімен айқындалған салықтық және басқа да түсімдер есебінен қалыптастырылатын және облыстық деңгейдегі жергілікті мемлекеттік органдардың, республикалық маңызы бар қаланың, астананың, оларға ведомстволық бағынышты мемлекеттік мекемелердің міндеттері мен функцияларын қаржымен қамтамасыз етуге және тиісті әкімшілік-аумақтық бірлікте мемлекеттік саясатты іске асыруға арналған орталықтандырыл-ған ақша қоры облыс бюджеті, республикалық маңызы бар қала, астана бюджеті болып табылады.

Бюджет заңнамасымен айқындалған салықтық және басқа да түсімдер есебінен қалыптастырылатын жөне ауданның (облыстық маңызы бар қаланың) жергілікті мемлекеттік органдарының, оларға ведомстволық бағынышты мемлекеттік мекемелердің міндеттері мен функцияларын қаржымен қамтамасыз етуге және тиісті аудандағы (облыстық маңызы бар қаладағы) мемлекеттік саясатты іске асыруға арналған орталықтандырылған ақша қоры аудан (облыстық маңызы бар қала) бюджеті болып табылады.

Тиісті қаржы жылына арналған республикалық бюджет Қазақстан Республикасының заңымен, жергілікті бюджеттер мәслихаттардың шешімдерімен бекітіледі.

Төтенше мемлекеттік бюджет республикалық және Қазақстан Республикасындағы төтенше немесе соғыс жағдайларында енгізіледі.

Төтенше мемлекеттік бюджетті бюджеттік жоспарлау жөніндегі орталық уәкілетті орган өзірлейді және ол Қазақстан Республикасының зандарында белгіленген тәртіппен Қазақстан Республикасы Президентінің Жарлығымен бекітіледі.

Қазақстан Республикасының бүкіл аумағында төтенше немесе согыс жағдайын енгізу және оның күшін жою туралы Президенттің Жарлығы төтенше мемлекеттік бюджетті енгізуге және оның қолданылуын тоқтатуға негіз болып табылады.

Төтенше мемлекеттік бюджеттің қабылданғаны туралы Қазақстан Республикасының Парламенті дереу хабардар етіледі.

Төтенше мемлекеттік бюджеттің қолданылу уақытына тиісті қаржы жылына арналған республикалық бюджет туралы заңның жөне тиісті қаржы жылына арналған барлық деңгейлердің жергілікті бюджеттері туралы мәслихаттар шешімдерінің қолданылуы тоқтатыла тұрады.

Төтенше мемлекеттік бюджет төтенше немесе соғыс жағдайы енгізілген мерзім ішінде қолданыста болады.

Төтенше мемлекеттік бюджеттің қолданылуы тоқтатылған-нан бастап республикалық және жергіліісгі бюджеттердің атқарылуы тиісті қаржы жылына арналған республикалық бюджет туралы заңға және тиісті қаржы жылына арналған барлық деңгейлердің жергілікті бюджеттері туралы мәслихаттардың шешімдеріне сәйкес жүзеге асырылады.

Қазақстан Республикасының жекелеген жерлерінде төтенше жағдай енгізілген ретте төтенше мемлекеттік бюджет енгізілмейді.

Қазақстан Республикасының бірнеше аймақтарының аумақтарында бір мезгілде төтенше жағдай енгізуге төтенше жағдайдың зардабы ұлттық мүдделерге және республиканың экономикалық қауіпсіздігіне нақты қатер төндіруі мүмкін болатын ретте ғана төтенше мемлекеттік бюджет енгізуге негіз бола алады.

Қазақстан Республикасының Ұлттык, қоры оқулықтың 16 тарауында қаралған.

Бюджет жүйесінің жүмыс істеуі бюджеттердің өр түрлі деңгейлерінің өзара байланысына негізделеді және оларды жоспарлау, әзірлеу, қарау, бекіту, атқару, бақылау тәртібімен, сондай-ақ республикалық жөне жергілікті бюджеттердің атқарылуы туралы есеппен қамтамасыз етіледі.

Қазақстан Республикасының бюджет жүйесі мемлекеттік бюджет жүйесіне кіретін барлық бюджеттердің бірлігі, дербестігі, толықтығы, реалистігі, дәйектілігі, жариялылығы және т. б. қағидаттарына негізделеді.

Бюджеттің бірлігі қағидаты бюджет жүйесін ұйымдық-экономикалық орталықтандырудың дәрежесін білдіреді. Бірлік қағидаты КСРО-ның бюджет жүйесінде неғұрлым толық көрінді. Қазіргі кезде биліктің жергілікті органдарының дербестік алуымен және оларға қаржы ресурстарын иелену жөніндегі құқықтардың берілуімен байланысты бұл қағидат біршама әлсіреді. Бюджет жүйесінің бірлігі бірыңғай қаржы саясатын қамтамасыз етуге бағытталған және ең алдымен Қазақстан Республикасы егеменді мемлекетінің жалпы экономикалық және саяси негізін тірек етеді. Ол реттеуші кіріс көздерін пайдалану арқьшы барлық деңгейдегі бюджеттердің өзара іс-қимылына, төменгі деңгей бюджеттерінің теңгерімділігі үшін оларды қаржылық қолдауға, сондай-ақ ішінара қайта бөлудің мақсатты жөне аумақтық бюджет қорларын жасауға да негізделген.

Бюджеттердің бірлігі бірыңғай бюджет заңнамасын қолданумен, соның ішінде Үкімет бекіткен бірыңғай бюджеттік сыныптамасын, бюджет процесін жүзеге асырудың бюджет рәсімдерін пайдаланумен қамтамасыз етіледі. Бюджет жүйесінің бірлігі салық саясатын қоса бірыңғай әлеуметтік-экономикалық саясат арқылы іске асырылады.

Алайда бюджеттердің бірлігі бюджет жүйесін құрудың маңызды қағидаты болып отырған оның жеке буындарының дербестігін жоққа шығармайды. Бюджеттердің дербестігі қағидаты түрлі деңгейдегі бюджеттердің арасындағы түсімдерді тұрақты бөлуді белгілейді және оларды жұмсаудың бағыттарын анықтайды.

Биліктің әрбір органы өз бюджетін жасайды, бекітеді және оны атқарады. Бюджеттердің жеке түрлерінің арасындағы кіріс көздері мен шығыстарды бөлуді шектейтін айқын құқықтар белгіленген. Жергілікті бюджеттердің атқарылуы барысында қосымша алынған кірістерді, жергілікті бюджеттер қаражаттарының бос қалдықтарын жоғарғы бюджетке алып қоюға, тиісті өтемсіз жергілікті бюджеттерге қосымша шығыстарды жүктеуге жол берілмейді. Сонымен бірге бюджеттердің барлық түрлерінің шығыстары осы аумақтың (аймақтың) әлеуметтік-экономикалық даму мәселелерімен және биліктің тиісті органдарының нақты функцияларымен, құзырымен анықталады. Бюджет қаражаттарын пайдалана отырып, өзара талаптарды есепке алу сияқты бюджет қаражаттары бойынша талаптардан да шегінуге жол берілмейді.

Бюджеттің толықтыгы (толымдыгы) бюджетке үкіметтің барлық қаржы операцияларының, оның жинайтын барлық түсімдерінің және жасайтын шығыстарының, Қазақстан Республикасының салық жөне бюджет заңнамаларында белгіленетін барлық түсімдердің толық тізбесінің бюджеттерде және Қазақстан Республикасының Ұлттық қорында міндетті және толық керсетілуімен қамтамасыз етіледі. Сөйтіп, ол мемлекеттік билік пен басқару органдарының барлық кірістерін көрсетеді. Осышығыстарын бюджетке жинақтап, жұмсшдырудың объективтік қажеттігін қаған байланысты барлық ақша түсімдерін, сондай-ақ бюджет шығыстарының көлемі мен нақтылы бағыттарын айқындау қажет.

Бюджет іске асатындай болуы тиіс, нақты экономикалық және саяси ахуалды, өндірістің даму тенденциясын, жалпымемлекеттік қажеттілікті есепке алу қажет. Дүниежүзілік практикада бұл қағидат қазіргі кезде оны дәл қолдану бюджетке кірістерінің дербес көздері бар автономды түрде бөліп көрсетуге болатын аса көп шығыстарды жүктейтіндіктен орынды деп есептелмейді. Қазақстанда мемлекеттік қаражаттарды қалыптастырудың орталықтандырылған өдісі қабылданған, сондықтан 1998 жылдан бастап мемлекеттік бюджетке бюджеттен тыс қорлардың-зейнетақы, әлеуметтік сақтандыру жөне т. б. қорлардың қаражаттары енгізілген.

Реалистік қағидаты- параметрлердің экономиканың ағымдағы жай-күйінің керсеткіштеріне, сондай-ақ Қазақстанның және аймақтардың параметрлеріне және әлеуметтік-экономикалық дамуының бағыттарына сәйкестігі. Бюджеттің реалистігіне ішкі және сыртқы саясаттың негізгі бағыттары туралы Президенттің Қазақстан халқына жыл сайынғы Жолдауына сөйкес оларды Қазақстан Республикасының әлеуметтік-экономикалық дамуының индикативтік жоспарының, аумақтарды дамытудың экономикалық және әлеуметтік бағдарламаларының өлшемдеріне сөйкес келтіру арқылы қол жеткізіледі. Сондықтан оның көрсеткіштері көпнұсқа-лық есеп-қисаптармен негізделуі тиіс, бюджеттердің атқарылуына, ведомстволардың өткен кезеңцегі қаржы жоспарларына жасалған терең талдаудың нөтижесі, болжамдық бағалау есепке алынуы қажет. Дүниежүзілік практика бюджет ресурстарының қозғалысын ағымдағы жылға, анағұрлым ұзақ мерзімге үлгілеуді, сондай-ақ оларды нақтылы жағдайлардың өзгеруіне байланысты қаржы жылы ішінде түзетуді пайдаланады. Реалистік қағидатына ең алдымен жеке қаржы жоспарын, сметаларды және жалпы тиісті деңгейдің бюджет жобасын жасау процесінде қол жетеді.

Реалистік қағидаты бюджет тізімдемесін бүрмалауды болдырмау және бұзылуын жою үшін қажет. Ол бюджетте мемлекеттің қаржы операцияларының шынайы көрсетілуін, бекітілген сомалардың бюджеттік арналымдардың атқарылуына сәйкестігін алдын ала қарастырады. Нақтылық дамудың болжамдары мен бағдарламаларының көрсеткіштеріне негізделетін және бюджеттік резервтердің болуымен нығайтьшған кірістердің барлық көздері мен шығыстар бағыттарының есеп-қисаптарының негізділігімен анықталады.

Транспаренттілік қағидаты-бюджет заңнамасы саласындағы нормативтік құқықтық актілерді, бекітілген бюджеттерді және олардың атқарылуы туралы есептемелерді, мемлекеттің фискалдық саясатына қатысты басқа ақпаратты міндетті түрде жария-лау, бюджет процесінің ашықтығы, мемлекеттік қаржылық бақьшауды жүргізу.

Дәйектілік қағидаты дегеніміз мемлекеттік басқару органдарының бюджет қатынастары сферасында бұрын қабылдаған шешімдерінің сақталуы.

Тиімділік пен нотижелілік қағидаты-бұл бюджеттік бағдарламалардың паспорты қарастырған нәтижеге жету үшін қажетті бюджет қаражаттарының оңтайлы көлемін пайдалана отырып белгілі бір нәтижелерге жетудің қажеттігіне қарай бюджеттерді әзірлеу және атқару.

Басымдық қағидаты-бюджеттік процесті республиканың немесе аймақтың әлеуметтік-экономикалық дамуының басты бағыттарына сәйкес жүзеге асыру.

Жауапкершілік қағидаты-бюджеггік процеске қатысушыларды бюджет заңнамасын бұзғаны үшін жауапқа тарту.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz