Міндетті жинақ зейнетақы жарналары мен жабдықтаушылар, мердігерлер және басқа кредиторлық міндеттемелердің бухгалтерлік есебі

Жинақ зейнеткерлік қорға төленетін міндетті зейнеткерлік жарнасының есебі.

Кәсіпкерлікпен айналысатын жеке нотариустар, адвокаттар, жеке кәсіпкерлер және заңды тұлғалар, сондай - ақ басқа да қызметпен айналысатын, заңды тұлға болып саналмайтындар (бір сөзбен айтқанда, салық төлеушілер), міндетті зейнеткерлік жарнасын жинақ зейнетақы қорларына төлеуші ретінде тіркелгендер, өзінің тұрған жеріндегі салық қызметінің органдарына аударады.

Егер заңды тұлға, сондай-ақ жеке кәсіпкерлер, адвокаттар және жеке нотариустар, жалданушы еңбеккерлердің еңбегін пайдаланса ай сайын олардың жалақысынан есептеп және ұстап, сосын оларды жинақ зейнетақы қорына аударып отыруы керек.

Әскери және ішкі істер органдарының қызметкерлері үшін 1998 жылдың қаңтарынан бастап республикалық және жергілікті бюджеттің есебінен аталған қызметкерлердің міндетті зейнеткерлік жарнасын аударып отырады.

Зейнеткерлік жарнасы келесі мөлшерлеме бойынша есептелініп және ұсталып отырады:

- егер занды тұлға, сондай-ақ жеке кәсіпкерлер, адвокаттар және нотариустер, жалданушы еңбеккерлердің еңбегін пайдаланса, онда сол еңбеккерлердің табысынан 10% деңгейінде ай сайын міндетті зейнеткерлік жарнасына аударады;

- жеке кәсіпкерлер өздері үшін салық салынатын табысынан 10% деңгейінде аударады;

- адвокаттар да, жеке нотариустер өздері үшін Салық Кодексіне сәйкес анықталған табысынан 10% деңгейінде аударады.

Міндетті зейнеткерлік жарнасы келесі төлемдерден ұсталмайды:

- еңбеккерлсердің денсаулығының бұзылуына әкелген зардаптар үшін төленетін төлемдерден;

- егер де тұрақты жұмыс орны жолда немесе жүріп-тұру сипатында болса, онда оларға төленген төлемдерден;

- ядролық сынақ немесе экологиялық апаттардан зиян шеккендерге берілетін әлеуметтік жәрдем ақыдан;

- медициналық қызметке төлеу үшін біржолғы төлемдерден, бала тапқан кезде төленетін төлемдерден;

- пайдаланбаған еңбек демалыстарына жұмыс берушілер төлеген компенсациясынан;

- сақтандыру сыйақысынан;

- берілген арнайы киімдер құнынан;

- және т. б.

Одан басқа зейнеткерлік жасқа жеткендер міндетті зейнеткерлік төлемдер төлеуден босатылады.

Міндетті зейнеткерлік жарналар ақшалай да, ақшасыз да төленеді. Жинақ зейнеткерлік қорға аударылған ақшаға банк заңды тұлғаға үш данада, жеке тұлғаға екі данада төлем тапсырмаларын ұсынады. Оның бірінші данасы банкте, қалған екеуі төлеушіде қалады.

Егер де заңды тұлға-төлеуші ретінде жойылса, ондағы зейнеткерлік жарна туралы құжаттар міндетті түрде Мемлекеттік архивке беріледі.

Жинақ зейнеткерлік қорға төленген міндетті зейнеткерлік жарна 653 шотында жүргізіледі. Міндетті зейнеткерлік жарна ұсталған кезде 681 шоты дебеттеліп, 653 шоты кредиттеледі, ал оны жинақ зейнеткерлік қорға аударған кезде 653 шоты дебеттеліп және 441 шоты кредиттеледі.

Алынған аванс бойынша есеп айырысу есебі

Тауарларды жеткізуге не жұмыстарды орындауға алынған аванстар бойынша сондай-ақ ішінара дайындығына қарай тапсырыс берушілер үшін өндірілген өнім мен атқарылған жұмыстардың өтемақысы бойынша есеп айырысу үшін 661 "Тауарлық-материалдық босалқыларымен жабдықтау үшін алынған аванстар" және 662 "Орындалатын жұмыстар және көрсетілген қызметтер үшін алынған аванстар" деп аталатын шоттары пайдаланылады.

Алынған аванстар мен өнімді және жұмыстарды ішінара дайындау кезінде, алынған төлемақы сомасына 441, 451 шоттары 661 немесе 662- шоттары кредиттеледі, бірақ ол кезде төлемдердің мақсаттарына қарай бухгалтерлік жазбалар жазылады.

Алынған аванстар және толық дайын бұйымдарды, материалдарды жеткізгені және орындалған жұмыстар үшін сатып алушылар мен тапсырыс берушілер шоттарды ұсынған кезде есепке алынған ішінара дайын өнімдер мен жұмыстар бойынша төлемақы сомасы 661 және 662-шоттарының дебеті және сәйкесінше, 301-шоты немесе 321-323 шоттарының кредиті бойынша көрініс табады.

661 және 662- шоттар бойынша талдамалық есеп әрбір несие беруші бойынша тізімдемеде жүргізіледі.

Жабдықтаушылармен және мердіі ерлермен есеп айырысу есебі

Кәсіпорын өз ондірісінің тиімді және ырғақты жұмысын қамтамасыз ету үшін өзінің материалдық-техникалық базасын жасайды, яғни өндіріске қажет қорларын құрайды. Кәсіпорынды жабдықтау экономикалық және әлеуметтік даму жоспарларына сәйкес жүргізіледі. Кәсіпорын өзінің ұдайы өндірісін қамтамасыз ету үшін өнім шығарушы кәсіпорындармен немесе делдалдық ұйымдармен келісім шартқа отырады.

Демек, кәсіпорын жабдықтаушылармен және мердігерлермен есеп айырысу үшін 671 "Жабдықтаушылар және мердігерлермен есеп айырысу" шотын пайдаланады, онда есеп айырысулар сомасының деңгейіне және нысандарына (алдын-ала төлемақы, инкасса, аккредитивтер, чектер) карамастан, жабдықтаушылардан алынған материалдық, босалқы қорлар, атқарылған жұмыстар мен қызметтер үшін есеп айырысу жүргізіледі. 671-шоттың кредиті бойынша жабдықтаушылардың акцептелген шот-фактурасы және дебеті бойынша - есеп айырысу, валюталық және басқа шоттардың кредитінен олардың төлемақысы жазылады. Өнім жеткізушілермен есеп айырысулар есебі арнайы нысандағы журналда, машинофаммада немесе тізімдемеде әрбір шот-фактурасы немесе төлем-талап тапсырмалары бойынша жүргізіледі, ал бұл өз кезегінде әрбір кұжат бойынша есеп айырысуларды бақылап отыруға мүмкіндік береді.

Келіп түскен шот-фактураларды алдымен "Келіп түскен жүктер есебі журналына" тіркейді. Қоймаларға құндылықтардын түсуіне қарай журналда кіріс құжаттары бойынша есепке алынады да, қоймаларға босалқы қорлардың немесе түспеген жүктерді іздестірумен байланысты сұрау салудың нөтижесінде алынган деректер негізінде келіп түскен күнін жазып кояды. Журналдың деректерін 671 шотының деректерімен мезгіл-мезгіл тексеріп отырады. Журнал бойынша сондай-ақ жол үстіндегі материалдық құндылықтардың сомасы бақыланады. Журналға жабдықтау бөлімінің тауарлы-көліктік ілеспесі (накладнойы), кіріс ордерлері, материалдарды қабылдау туралы актілері негізінде кәсіпорын қоймасына материалдық құндылықтардың түсуіне қарай жазып отырады. "Ескерту" бағасына шоттың төленуі, акцептен бас тартуы немесе ішінара акцептелген сомасы және басқалары жөніндегі мағлұматтар жазылады. Журналға тек акцепттелген шот-фактурасы ғана жазылады. Есеп журналы бойынша тіркеу нөмірін көрсете отырып, түскен жүктердің акцептелген шоттары бухгалтерияға беріледі. Осында олардың деректерін жабдықтаушылар және мердігерлермен есеп айырысу жөніндегі есебі журналға жазылады, ал ол үш кезең бойынша жүреді (журнал төменде келтіріліп отыр) .

Бірінші кезенде журналға акцептелген шот-фактура және басқа да есеп айырысу құжаттары келіп түскен кездегі жазулары жазылады. Бұл ретте тіркеу нөмірі мен төлем-тапсырмаларының (шот-фактура) нөмірі, жабдықтаушының атауы, шот-фактурадағы акцепттің сомасы жазылады. Содан соң жабдықтаушының шот-фактурасын жергілікті жабдықтаушыдан немесе станциядан (айлақтан) өзге қалалардан түскен құндылықтарды алу үшін экспедитора шот-фактураны береді.

Екінші кезеңде журналға коймадан бухгалтерияға келіп түскен кіріс құжаттары (кіріс ордерлері, тауарлі-көліктік құжаттары (накладнойлары), материалдар қабылдау туралы актілері) негізіңде жазылады. Журналда осы құжаттардың немірлері келіп түскен құндылықтардың есептік немесе келісім-шартта көрсетілген бағасы бойынша алынған құны және тауарлы-материалдық құндылықтар немесе өндіріс шығындары есебі бойынша жекелеген шоттар шегінде толем талап-тапсырмаларына (шот-фактураға) сәйкес алынған нақты құны бойынша көрсетіледі.

Кіріс құжаттары мұқият тексерілуі және төлем-тапсырмаларындағы (шот-фактурадағы) материалдық құндылықтар санына сәйкес келуі тиіс. Егер жүктерді қабылдау кезінде жабдықтаушының немесе көлік ұйымының кінәсінен құндылықтардың жетіспейтіні немесе бұзылуы анықталса, актінің негізінде талап сомасын 671 шоттың кредитінен 334-шоттың дебетіне есептен шығарады. Егер материалдық құндылықтардың жетіспеуін есеп айырысуға дейін, яғни төлем құжаттарын акцептеуге дейін анықтайтын болса, онда оның сомасына тиісті есеп-айырысу төлем құжаттарында акцептті азайтады.

Сондай-ақ журналда жұмыстар мен қызметтер (негізгі құрал-жабдықтарды жөндеу, жүктерді тасымалдау, су, электр энергиясы) берушілермен есеп айырысулар есебі бойынша операциялар да көрсетіледі. Жұмысты орындағаны немесе қызметті көрсеткені үшін берілген шот-фактура мәліметтері журналға жазылған кезде, оның не үшін берілгені көрсетіледі.

Үшінші кезеңде журналда шот-фактурасының төленгені көрсетіледі. Төлем туралы белгілер банктегі есеп айырысу және басқа да шоттар бойынша үзінділері (көшірмелері) бойынша расталады. Бұл орайда, шоттың қай күні теленгені және төлемінің қай шоттан жасалғаны (431, 441, 451, 421) көрсетіледі.

Айдың аяғында журналдың жиынтығы есептелінеді және төленбеген шоттар бойынша қалдықтары шығарылады.

Журналдың қорытындысы төрт қатар бойынша шығарылады; ай ішіндегі жиынтығы, айдың басындағы, жол үстіндегі материалдар шегеріліп тасталынады; айдың аяғындағы жол үстіндегі материалдар және журнал бойынша барлығы рет-ретімен көрініс табады.

Жабдықтаушылармен және мердігерлермен есеп айырысулар есебі бойынша шоттардың корреспонденциясын қарастырайық:

- Тауарлы-материалдық құндылықтарды алғаны үшін (КҚС есебінсіз) акцептелген шот-фактураларына: 201-208, 222-223 шоттары дебеттеледі, сондай-ақ осымен бірге шот-фактурасына енгізілген КҚС сомасына 331 шоты да дебеттеліп, 671 шоты кредиттеледі.

- Жабдықтаушылардың төленген шот-фактурасына: 671-шот дебеттеліп, 441, 431, 432 шоттар кроднттеледі.

- Төленген шот-фактура бойынша қосылған құнға салынған салықгың сомасы есепке алынады, ол кезде: 633-шоты дебеттеліп, 331-шоты кредиттеледі.

- Жабдықтаушылардың орындалған жұмыстар мен қызметтері үшін акцептелген шот-фактурасына сондай-ақ 671-шоттың кредиті бойынша жүргізілген басқа да жазулар мына төмендегі шоттардың дебеті бойынша көрініс табады:

126 "Аяқталмаған құрылыс" шоты өздерінін күрделі құрылыстары үшін жабдықтаушылар мен мердігерлер орындаған жұмыстардың және қызметтердің құнына; негізгі табындарды қалыптастыру үшін, сатып алған жас малдар мен ірі малдардың құнына;

301 "Алынуы тиісті қарыздар" шоты сатып алушы тікелей (транзитпен) жеткізген тауарлар құнына; баспа-бас (бартерлік) операциялар тәртібінде есепке алынған қарыздар құнына;

334 "Дебиторлық басқа да қарыздар" шоты жабдықтаушыларға және мердігерлерге қойылған талаптарының сомасына;

351 "Тауарлы-материалдық құндылықтармен жабдықтау үшін берілген аванстар" шоты, 352 "Орындалатын жұмыстар мен көрсетілетін қызметтер үшін берілген аванстар" шоты-бұрын төленген аванстардың есепке қосылған сомасына; 811 "Тауарларды (жұмыстарды, қызметтерді) сату бойынша шығындары"; 821 - "Жалпы және әкімшілік шығындары"; 901, 921, 931, 934, 936, 941, 944, 945, 948; 951 "Материалдар" және басқа да шоттары бойынша кәсіпорынның қабылдаған жұмыстары мен қызметтерінің сомасына.

Мына төмендегі шоттардың кредитінен 671-шотының дебетіне жазылған жазулар 301 "Алынуы тиіс шоттар", 351 "Тауарлы-материалдық запастары үшін берілген аванстар" 422 "Аккредетивтегі акша қаражаттары", 422 "Чек кітапшаларындағы акша қаражаттары" 423 "Банктердегі арнайы шоттардағы қолма-қол ақша", 431 "Ел ішіндегі валюта шотындағы қолма-қол ақша" 432 "Шетелдердегі валюта шотындағы қолма-қол ақша" 441 "Есеп айырысу шотындағы қолма-қол ақша" 451 "Кассадағы ұлттық валюта түріндегі қолма-қол ақша" шоттары бойынша жабдықтаушылар мен мердігерлердің шоттарының тиісті шоттардан төленгенін көрсетеді.

Жабдықтаушылармен есеп айырысулар есебі женіндегі журналда ай аяғында 671-шоты бойынша талданған қалдықтар көрсетіледі. Талдама есептің құрылымы негізінен жабдықтаушылармен және мердігерлермен есеп айырысу жөніндегі қалдықтар туралы мағлұмат алуды қамтамасыз ету үшін және есеп айырысуын жедел бақылау үшін мына төмендегі топтардан қалыптасады, атап айтсақ: төлеу мерзімі келмеген есеп айырысулар женіндегі жабдыктаушылардың күжаттарынан; фактураланбаған қалған жабдықтардан; мерзімінде төленбеген есеп айырысу құжаттары бойынша жабдықтаушылардан.

Талдамалық деректер вексельдер бойынша берешектерді анықтама түрінде көрсетеді: төлем мерзімі келмеген, төлеу мерзімі өткен вексельдер бойынша, жолдағы материалдар (соның ішінде жүк айналымының нормативтен тыс мерзімі) .

Есептеу мен Басқа да кредиторлық қарыздармен есептесулердің есебі

Басқа да кредиторлық қарыздар мен есептесулердің есебі мына төмендегі шоттарда жүрі ізідеді: 681; 682; 683; 684; 685; 686; 687. Осы шоттардың біршама топтамасына біз келесі тарауда толығырақ тоқталамыз.

Сондықтан бiз олардың кейбіреулеріне ғана өте қысқаша сипаттама береміз, өйткені олардың өзі де тиесілі тауарларда біршама көрініс тапқан болатын.

Жеке басты және мүлікті сақтандыру бойынша есеп айырысулар. Сақтандырушыларға сақтанушылар сақтық төлемдерінен, сондай-ақ заңмен тыйым салынбаған езге де кездерінен сақтандырушылар қалыптастыратын ақша қорларының нсмесе басқа да активтерінің есебінен сақтандыру өтемдерін төлеу аркылы белгілі бір сақтандыру жағдайларының туындаған кезінде жеке және заңды тұлғалардың (сақтандырылғандардың) мүдделерін мүліктік қорғау женіндегі қатынастары болып табылады.

Сақтандыру былайша бөлінеді:

- міндеттілік дәрежесіне қарай: ерікті, міндетті:

- сақтандыру объектісі бойынша; жеке, мүліктік;

- сактандыру төлемін жүзеге асырудың негізі бойынша: жинақтық және жинақтық емес.

Міндетті сақтандыру - заң талаптарына қарай жүзеге асырылатын сақтандыру түрі болып табылады. Міндетті сақтандырудың түрлері заң актілерімен белгіленеді. Міндетті сақшндыруды жүргізудің тәртібі мен шарттарын Қазақстан Республикасының Үкіметі белгілейді.

Өз өмірін және денсаулығын сақтандыру міндеті азаматқа заңдармен де, шарттармен де жүзеге асырылады.

Міндетті сақтандыру кезінде сақтанушы сақтандырушымен сақтандырудың осы түрін реттейтін заңдарына сәйкес жасалады. Бірақ сақтанушы сақтандырушыга заңцарда көзделгеннен гөрі неғүрлым тиімді шарттарды ұсынуға құқылы.

Міндетті сақтандыру шартын сақтандырудың нақ осы түрін жүзеге асыруға арналған лицензиясы бар сақтандырушылар ғана жүзеге асыра алады. Мұндай шартты жасау сақтандырушы үшін міндетті болып табылады.

Сақтандырудың міндетті түрлері бойынша сақтандыру объектісі сақтандырудың осы түрін реттейтін заңдармен белгіленеді.

Ерікті сақтандыру - тараптардың ерік білдірулеріне қарай жүзеге асырылатын сақтандыру түрі болып табылады. Ерікті сақтандырудың түрлері, шарттары мен тәртібі тараптардың келісімі бойынша белгіленеді. Сактандыру объектісі азаматтардың немесе заңды тұлғалардың мүддесіне сай етіп жасалынады. Сақтанушының заңға қарсы мүдделері сақтандырылмауға тиіс.

Өз өмірін, денсаулығын, еңбек қабілеттілігін сақтандыру кез келген азаматтың өзіне тікелей байланысты болып келеді.

Мүліктік сақтандыруға мүлікті сақтандыру және кәсіпкерлік тәуекелділікті, азаматтық-құқыктық жауапкершілікті қоса алғанда, онымен байланысты басқа да мүдделері сақтандырылуы мүмкін.

Жинақтық сақтандырушы келісім-шартта белгіленген мерзімі өткеннен кейін, не сақтандыру жағдайы туған кезде төленетін сақтандыру болып табылады, ал жинақтық емес, сақтандыру тек қана сактандыру жағдайы туған кезде төленеді.

Сақтандыру сомасы - бұл ақшаның сомасы, оны сақтандыру жағдайы келіп жеткен кезде, сақтандырылған сомасы барынша толық көлемінде сақтандыру ұйымының төлеуге жауапты екендігін білдіреді.

Сақтандыру сыйлығы - бұл ақшаның сомасы, оны сақтанушы сақтандырушы мекемеге өзінің қабылдаған міндеттемесі бойынша сақтандыру келісім-шартымен анықталған деңгейінде жасалатын төлем.

Сақтандыру төлемі - бұл ақшаның сомасы, оны сақтандырушы мекеме сақтанушыға сақтандыру келісім-шарты келіп жеткен кезде немесе туындаған кезде, сақтандырылған сомасы барынша толық көлемде төленеді.

Сақтандыру қызметі - бұл сақтандыру мен қайта сақтандыру келісім-шартын орындаумен және жасаумен байланысты сақтандыру мекемесінің (ұйымның) сақтандыру қызметі, ол екі бағытта жүзеге асырылуы мүмкін: өмірін сақтандыру және жалпы сақтандыру.

Өмірін сақтандыру ерікті түрде жүзеге асады, ал ол екі нысанда болуы мүмкін: өмірін сақтандыру және аннуитетті сақтандыру.

Жалпы сақтандыруға медициналық, автомобилдік, азаматтық-құқықтық т. б. сақтандырулар жатады.

Жеке басты және мүлікті сақтандыру бойынша есеп айырысу есебі 651 шотында жүреді.

Сақтандыру телемін есептеген кезде, 811, 821, 938, 948 және т. б. дебеттеліп, 651 шоты кредиттеледі. Сақтандырушы мекемеге (ұйымға) сақтандыру жарнасын аударған кезде 651 шоты дебеттеліп, 441 шоты кредиттеледі. Еңбеккерлердің денсаулығына, өміріне қауіпті жағдай туындаған кезде, 24 сағаттың ішінде, сақтандыру ұйымы комиссия құрып, оған келесі құжаттарды рәсімдейді:

- сәтсіздік туралы оқиғаның актісін (Н-1) ;

- болған жағдайдың сипаты туралы медициналық қорытындысын;

- лабораториялық зерттеудің нәтижесін;

- бұйрық пен ережелердің, нұсқаудың көшірмесін;

- мемлекеттік еңбек инспекторының қорытындысын;

- тағы басқа да құжаттарын.

Бір жылғы жәрдем ақының мөлшері орташа айлық жалақының негізінде есептелінеді. Жәрдем ақыны есептеу үшін бір жолғы төленетін сипаттағы жалақыдан басқасын түгелдей алады. Енді біз осы жағдаймен байланысты шоттар корреспонденциясын қарастырып көрейік.

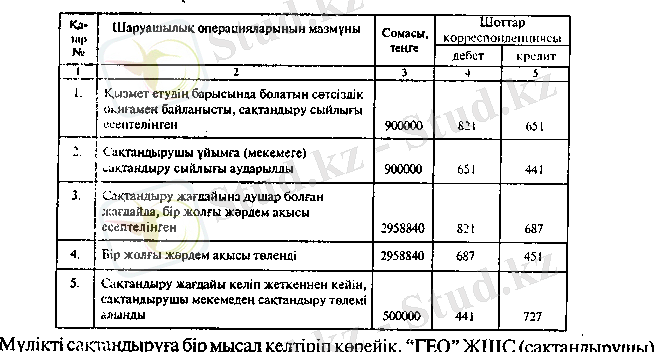

Мүлікті сақтандыруға бір мысал келтіріп көрейік. "ГЕО" ЖШС (сақтандырушы) 2001 жылы қаңтарда "Альянс" сақтандырушы компаниясымен өзінің меншігіндегі мүлкін сақтандыру мақсатында келісімшартқа отырған. Келісім-шартты жасау барысында сақтандырушы компанияның басқармасы мүліктің объектісі бойынша тізімін жасаған, сосын сақтанушымен келісе отырып, сол кезге қалыптасқан сақтандыру бағасымен 2 теңге сақтандырудың жалпы сомасын анықтаған, оның ішінде қоймадағы материалдың құны 2 теңге құраған. Сақтандыру жағдайы жеткен кезде "ГЕО" ЖШС қоймадағы материалға 7 теңге төлейтін болып келіскен. Сақтандыру келісім-шарты бір жылға жасалған. Сақтандыру сыйақысын екі рет төленетін болып келіскен: біріншісі 2000 жылы 5 қаңтарда 50%, ал қалған 50% кслесі үш айдың ішінде төленетін болып келіскен.

15 қарашада 2001 ж. 20 сағат 37 минутта "ГЕО" ЖШС қоймасында электр сымынан от жалыны шығып, нәтижесінде қойма өртеніп кеткен. Өртті қорғау бөлімінің (ӨКД күшімен 4 сагаттың ішінде өрт сөндірілді. Орын алған жағдай бойынша "ГЕО" ЖШС "Альянс" сақтандыру ұйымына өтініш білдірген (өтініштің нысаны жоғарыда келтірілді) . Сақтандырушы ұйым үш күннің ішінде болған оқиғаға акті жасаған (актінің нысаны төменде келтірілген), сол актіде сақтандырудың төлем сомасы есептелінген.

Сақтандырудың төлем сомасы тек сақтандырылған мүлікті орнына келтіруді көздейді, оның сомасы 546000 теңге құраған.

Төлеуге жататын пайыздың есебі. Төлеуге жататын пайыздың есебі 684 шотта жүреді.

Төлеуге жататын пайыздардың барлық түрлерін (банктерден алған несиелер бойынша, заемдық шарттар бойынша, мүлікті жалға беру шарттары бойынша, құнды қағаздар және басқалары бойынша) есептеген кезде 831 "Пайыздар бойынша шығындар" шоты дебеттеледі де, 684 "Төлеуге жататын пайыздар" кредиттеледі.

Пайыздарды төлеген кезде 684-шоты дебеттеліп, мына шоттар кредиттеледі:

441-шоты - есеп айырысу шотынан проценттер төленген кезінде;

431, 432-шоттары - шетелдердегі кәсіпорындар мен банктерге пайыздарды төлеген кезінде;

451-шоты - кассадан қолма-қол ақшамен пайыздарды төлеген кезінде.

Төлеуге жататын пайыздардың талдамалық есебі есеп айырысу шоттары бойынша машинограммада немесе айналым тізімдемесінде жүргізіледі, онда әрбір пайыз төлеушілердің, яғни занды немесе жеке тұлғалардың талдамалық шоттары ашылады.

Басқа да есептелген шығыстар есебі. Мұндай шығыстардың есебі 686 "Басқа да есептелген шығыстар" - шотында жүргізіледі. Осы шотта меншікті негізгі құралдарды жөндеуге арналған резервтері жалға алынған негізгі құрал-жабдықтарды жөндеуге арналған резервтерді есепке алуға аударылған, сондай-ақ өнеркәсіптіц маусымдық салаларының шығыстарын жабуға арналған сомалар көрсетіледі.

Негізгі құрал-жабдықтарды жөндеуге арналған резервтер, бірінші кезекте, өндірісінің маусымдық сипаты бар кәсіпорындарда құрылады, бұларды жөндеуге жұмсалатын шығындар жыл бойы әртүрлі мөлшерде жүзеге асырылады. Ондай резервтер басқа да кәсіпорындарда құрылуы мүмкін. Жөндеу қоры жөндеудің барлық түрлеріне (күрделі, орташа, ағымдағы жендеулер) жұмсалатын шығындардың жылдық сметасы бойынша құрылады. Ай сайын өндіріс немесе айналым шығындарына смета бойынша көзделген шығындардың жылдық сомасының 1/12 белігі жатқызылады.

Негізгі құрал-жабдықтарды жөндеуге арналған резервке аударылған кезде 811 "Тауарларды (жұмыстарды, қызметтерді) сату бойынша шығыстары; 821 -"Жалпы және әкімшілік шығыстары" 126 "Аяқталмаған құрылыс", сондай-ақ 93 "Үстеме шығындар, 94 "Әлеуметтік сала" бөлімшесінің шоттары және басқалары дебеттеледі де, 686 "Басқа да есептелген шығыстары" шотының, "Негізгі құрал-жабдықтарды жөндеуге жұмсалатын шығыстар" деген шоты кредиттеледі.

Жөндеу жұмыстарын жүргізу немесе олардың төлемақысымен байланысты нақты шығындар, өнімнің (жұмыстардың, қызметтердің) өзіндік құнына қосылмайды, керісінше, оның жүргізілуіне қарай 92 "Көмекші өндіріс" (өздерінің цехтарында атқарылған жөндеу жұмыстары), 671 "Жабдықтаушылармен және мердігерлермен есеп айырысулар" (мердігерлік ұйымдардың көмегімен атқарылған жөндеу жұмыстары) шоттарының кредитінен, 686-шотының, "Нефгі құрал-жабдықтарды жөндеуге арналған резерв" деп аталатын субшотының дебетіне жатқызылады.

Жалға алынған негізгі құрал-жабдықтарды жөндеуге арналған резервті жалгердің қаржысының есебінен жалға беру шартының ережелері бойынша күрделі жөндеу жұмыстары жүргізілуі мүмкін. Бұл шығындар жөндеудің сметалық құнын негізге ала отырып, ай сайын тең үлестік мөлшерде резервтелуі тиіс. Резервті құру кезінде тиісінше 811, 821, 126, сондай-ақ 90, 92, 93, 94 бөлімше шоттары дебеттеледі де, 686-шоты кредиттеледі.

Жүргізілген күрделі жөндеу құнын есептен шығарған кезде 686-шотының дебетінде және 343 "Болашақ кезеңнің шығыстары" шотының кредитінде көрініс табады, жөндеу жөніндегі нақты шығындар соңғы шоттан жүзеге асырылуына қарай есептен шығарылады. Резервтердің басқа да түрлері осы секілді құрылып, пайдаланылады.

Кәсіпорында құрылған резервтердің барлық түрлері есепті жылдан кейінгі жыддың 1 қаңтар айында жүргізілген түгелдеуден етуге тиіс. Резервтерді түгелдеу кезінде жасалған резервтердің дұрыстығы мен негізділігі тексеріледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz