Мұнай-газ өндіру кәсіпорнының инвестициялық жобасын техника-экономикалық көрсеткіштер арқылы экономикалық тиімділігін бағалау

МАЗМҰНЫ

КІРІСПЕ . . . 4

1 ӨНДІРІСТІК КӘСІПОРЫН ИНВЕСТИЦИЯЛЫҚ ШЕШІМДЕРІНІҢ ЭКОНОМИКАЛЫҚ ТИІМДІЛІГІ . . . 5

2 МҰНАЙ ЖӘНЕ ГАЗ ӨНДІРУ КОМПАНИЯСЫ ҚЫЗМЕТІНІҢ ТЕХНИКА-ЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕРІН АНЫҚТАУ КЕЗЕҢДЕРІ . . . 7

2. 1 Негізгі іс-әрекеттен түскен табыс (НӘТТ) . . . 9

2. 1. 1 Негізгі іс-әрекеттен түскен табыс (НӘТТ) қосымша құн салығынсыз (ҚҚС-сыз) . . . 10

2. 1. 2 Негізгі іс-әрекеттен түскен табыс (НӘТТ) қосымша құн салығы (ҚҚС) сомасымен . . . 11

2. 2 Роялти суммасы . . . 12

2. 2. 1 Негізгі іс-әрекеттен түскен табыс ҚҚС-сыз, роялтисіз . . . 12

2. 3 Басқа да іс-әрекеттен түскен табыс (БӘТТ) . . . 13

2. 3. 1 Басқа да іс-әрекеттерден түскен табыс ҚҚС-сыз . . . 14

2. 3. 2 Басқа да іс-әрекеттерден түскен табыс ҚҚС сомасымен . . . 14

2. 4 Жалпы жылдық жиынтық табыс (ЖЖЖТ) . . . 15

2. 4. 1 Жалпы жылдық жиынтық табыс ҚҚС-сыз . . . 16

2. 4. 2 Жалпы жылдық жиынтық табыс ҚҚС-сыз, роялтисіз . . . 16

2. 5 Өзіндік құнның үлесі . . . 17

2. 6 Өндірістік шығындар . . . 17

2. 6. 1 Амортизациялық төлемдер . . . 18

2. 6. 2 Шартты-тұрақты шығындар . . . 18

2. 6. 3 Шартты-өзгермелі шығындар . . . 19

2. 7 Бастапқы инвестициялар . . . 19

2. 8 Қарыздалған қаражаттар мен меншік қаражаттар . . . 20

2. 9 Акционерлерге төленетін дивиденд көлемі . . . 20

2. 10 Қазіргі ақша қаражаттарының болашақтағы құны . . . 21

2. 11 Инвесторға төленетін жалпы % (пайыз) сомасы . . . 21

2. 12 Тазартылған жалпы жылдық жиынтық табыс . . . 21

2. 13 Салық салынатын табыс /Брутто табыс/ . . . 22

2. 14 Корпоративті салық сомасы . . . 23

2. 15 Нетто табыс . . . 23

2. 16 Бағалы қағаздарға салынатын салық . . . 24

2. 17 Жоғары пайдаға салық . . . 25

2. 18 Таза табыс . . . 25

2. 19 КОАҚТА . . . 25

2. 20 Таза ағымдағы құн . . . 26

2. 21 Пайданың ішкі нормасы (ПІН) . . . 27

2. 22 Жоғары пайдаға салық ставкасы . . . 31

2. 23 Жоғары пайдаға салық сомасы . . . 31

2. 24 Күрделі қаржылардың экономикалық тиімділігі . . . 32

2. 25 Өнім тиімділігі . . . 32

2. 26 Сатудың тиімділігі . . . 33

2. 27 Таза қалдық пайда (ТҚП) . . . 33

2. 28 Брутто пайда . . . 34

2. 29 Нетто пайда . . . 34

2. 30 Дисконтталған шығындардың тиімділік индексі (ДШТИ) . . . 35

2. 31 Дисконтталған инвестициялардың тиімділік индексі (ДИТИ) . . . 35

2. 32 Кумулятивті табыс (КТ) . . . 36

2. 33 Залалсыздық нүкте . . . 36

ТЕХНИКА ЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР . . . 38

ҚОРЫТЫНДЫ . . . 43

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР . . .

КІРІСПЕ

Қазақстан Республикасының экономикасы үшін мұнай және газ саласы өте маңызды ролді атқарады. Мұнай мен газ - Қазақстанның басты шикізат байлығы, оның болашақ гүлденуінің негізі. Бүгінде Қазақстан Республикасы көмірсутекті шикізаттарға ең бай әлемдегі он мемлекеттің бірі, анықталған мұнай қоры жөнінен әлемде сегізінші орынды алады. Еліміздің тәуелсіз дамуы мен халықтың әл-ауқатының артуы бүгінде осы мұнай-газ саласының арқасында. Мұнай өнеркәсібінің қарқынды түрде өсуіне игеру қоры бойынша үлкен және тиімді кен орындардың ашылуы әсер етеді.

Мұнай саласында инвестжобаны талдау ақша қаражаттарын тиімді салудың негізі болып саналады. Инвестициялар кез келген кәсіпкерлік жобаны іске асырудың басты шарты деп те айтуға болады. Инвестициялар негізінде ақшалай түрде болады. Инвестициялар дегеніміз кәсіпкерлік қызметтің және оның нәтижесінде пайда (табыс) құралатын немесе әлеуметтік тиімділікке қол жеткізілетін қызметтің басқа да түрлерінің объектілеріне жұмсалған мүліктік және интеллектілік құндылықтарының барлық түрлері.

Кәсіпкерлік қызметке алғашқы қадам инвестжоба құру болып табылады.

Бұл курстық жұмыстың зерттеу мақсаты - мұнай газ саладағы кәсіпорынды игерудің ең тиімді нұсқасын техника-экономикалық көрсетіштерді пайдалану арқылы инвестжоба жасау. Ең басты техника-экономикалық көрсеткіштер мыналарды жатқызуға болады:

- Таза ағымдағы құн

- Пайданың ішкі нормасы

- Күтіліп отырған ақша қаражаттарының таза ағымы

- Таза табыс

- Кәсіпорынның қиын нүктесі немесе залалсыздық нүкте

Негізгі зерттеу объектісі - талданылатын инвестжоба компанияның негізгі іс-әрекеті болып табылады.

Зерттеу құралы - инвестжоба арқылы тиімділікті есептеу, тиімді болса, капитал тарту, оны тиісті орындарға шоғырландыру, одан пайда табу кіреді.

1 ӨНДІРІСТІК КӘСІПОРЫН ИНВЕСТИЦИЯЛЫҚ ШЕШІМДЕРІНІҢ ЭКОНОМИКАЛЫҚ ТИІМДІЛІГІ

Инвестициялық ресурстардың негізгі көздерін капитал құрайды. Заттық нысанда капитал өндіріс құралдары болса, заттай емес нысанда - инвестиция болып саналады.

Инвестиция - қазіргі нарық жағдайындағы жаңа термин. Инвестициялар ел экономикасын дамуы мен өсуін қаржыландыруға керек механизмді қамтамасыз етеді. Инвестиция латын тілінен аударғанда «салу» немесе «ұзақ мерзімді салу» дегенді білдіреді. Инвестиция деп табыс алу, меншікті капиталын молайту, елдің материалдық байлығы мен бейматериалдық сипаттағы қоғамдық құндылықтарын еселей түсу үшін шаруашылық жүргізуші субъектілер салатын инвестициялық қаражатты айтады.

Инвестициялық саясат - инвестициялардың неғұрлым басым бағыттарын анықтайтын шаралар жүйесі. өндірісті, кәсіпкерлікті дамыту, пайда немесе басқа да түбегейлі нәтиже алу мақсатында шаруашылық жүргізуші субьектінің (кәсіпорынның, фирманың, компанияның, т. б), аймақтың, елдің ішінде де, сондай-ақ одан тысқары жерлерде де инвестиция салудың көлемін, құрылымы мен бағытын белгілейтін шаруашылық шешімдерінің жүйесі. Инвестициялық бағдарламаларға сәйкес инвестициялық саясат мынадай жолдармен жүзеге асырылады: мемлекеттік инвестицияларды тікелей басқару; салық жеңілдіктерін беру; демеуқаражат, жәрдемқаражат, бюджеттік несие түрінде қаржылай түрде көмек көрсету; тиісті несие саясатын баға белгіленімін; маортизациялық саясат жүргізу; нормалар мен стандарттардың қолданылуына, сондай ақ, міндетті түрде сертификаттаудың ережесінің орындалуына бақылау жасау.

Инвестор - инвестицияны жүзеге асыратын жеке немесе заңды тұлға, мемлекет. Инвестор ең алдымен үнемі табыс алуға, күрделі қаржысының қауіпсіз болуына және капитал құнының өсуіне мүдделі.

Инвестжоба - ол жаңа өзгерістер құруға, жұмыс істеп тұрандарын кеңейтуге және жаңғыртуға инвестициялар көздейтін іс шаралар кешені.

Инвестициялық ұсыныс - инвестжобаның мақсатын, оған жету жолдарын көрсететін және инвест жобаны одан әрі әзірлеу үшін оны алдын ала іріктеуді жүзеге асыру мүмкіндіктерін қамтамасыз ететін инвестжобның тұжырымдамасы.

Халықаралық тәжірибеде инвестжобалардың тиімділігін талдауда және бағалауда 5 негізгі критерий және 2 қосымша критерий қолданылады:

Негізгі критерилерге жататындар:

- Таза ағымдағы құн, ТАҚ

- Пайданың ішкі нормасы, ПІН

- Инвестжобаның өтеу мерзімі немесе күрделі қаржылардың қайтып келу мерзімі, ИЖӨМ немесе ККҚМ

- Залалсыздық нүкте немесе кәсіпорынның қиын нүктесі

Қосымша 2 критериийге жататындар:

- Дисконтталған шығындардың тиімді индексі ( ДШТИ)

- Дисконтталған инвестициялардың тиімді индексі (ДИТИ)

2 МҰНАЙ ЖӘНЕ ГАЗ ӨНДІРУ КОМПАНИЯСЫ ҚЫЗМЕТІНІҢ ТЕХНИКА-ЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕРІН АНЫҚТАУ КЕЗЕҢДЕРІ

Қазіргі нарықтық экономика жағдайында бағалар сұраныс пен ұсыныстың арқасында, яғни құн заңы бойынша құрылады. Экономикалық тұлғалар /кәсіпкерлер, капитал иелері, үй шаруашылығы, фирмалар/ үшін маңызды категория болып баға табылады.

Нарықта басты рөлдерді сатушы мен сатып алушы ойнайды. Баға құру тетігінің арқасында нарықта экономика пайда болған дефицитті жояды. Баға деп нарықта тауар құнының ақшалпй көрінісін айтады.

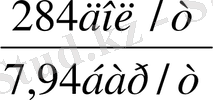

1 тонна мұнай бағасы арқылы 1 баррель мұнай бағасын табамыз. Инвестжоба бойынша мұнай тығыздығы ρ=0, 792 г/см

Осыдан 1 тоннадағы литр санын анықтаймыз, яғни 1 тоннада болатын 1000 литрді берілген мұнай тығыздығына бөлеміз: V=m/p формуласымен V= 1000/0, 792=1262, 62 л/т тең. Бір тоннада баррель саны тоннадағы литр санын баррельдегі литр санына қатынасына 1262, 62/159=7, 94 бар. /т тең. Ал 1 баррель мұнайдың бағасын табу үшін, 1-ші жылдағы

Б1б=

=35, 76 дол/бар

=35, 76 дол/бар

1 баррель мұнай бағасының анықталу формулалары:

1 ші жылдың 1 тонна мұнай бағасы берілген, бұдан бағаның өзгеру темпі

арқылы 10 жылдың тоннадағы мұнай бағасын табылады. 10 жылдағы 1 баррель мұнай бағасын 1 тонна мұнай бағасының тоннадағы баррель санына қатынасы арқылы анықталады. Мына кестеде 10 жылдың 1 баррель мұнай бағасы көрсетілген:

8

жыл

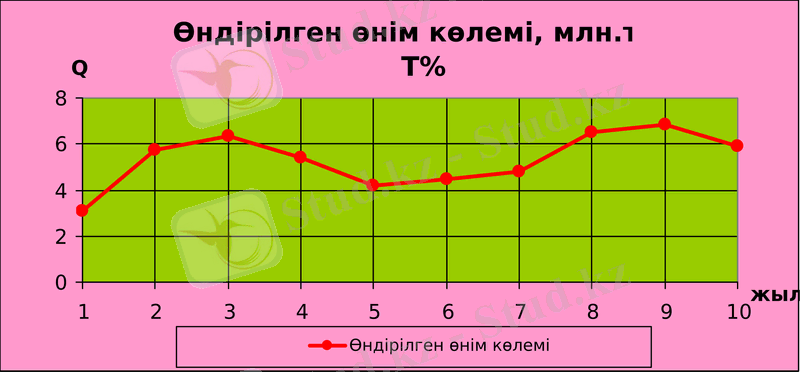

6-көрсеткіш ретінде мұнай өндіру коэффициенті берілген. Бұл көрсеткіш арқылы мұнай өндіру көлемін табамыз. Инвестжоба бойынша 1 жылдың мұнай өндіру көлемі белгілі, ол 3, 1 млн. т. /жылға тең. 1 жылдың мұнай өндіру көлемін әр жылдың өндіру коэффициентіне көбейту арқылы 10 жылдың өндіру көлемін анықтаймыз.

8

жыл

Инвестжобадағы 10 жылға берілген өндірілген өнім көлемінің графигі:

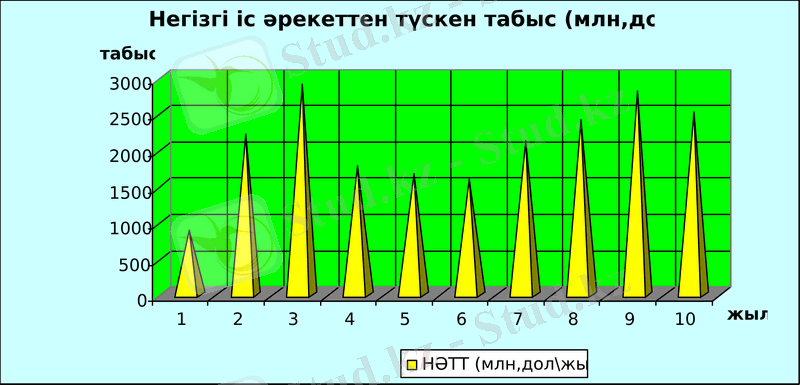

2. 1 Негізгі іс-әрекеттен түскен табыс (НӘТТ)

Негізгі іс-әрекеттен түскен табыс кәсіпорындар, фирмалар мен басқа да ұйымдар қызметінің аса маңызды экономикалық көрсеткіші, олардың қызметінің барлық түрлерінен түскен қаржы түсімдерін көрсетеді. Бұл табыс түрі келесідей формуламен анықталады:

НӘТТ мына кестеде табылган мәндері берілген:

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

Негізгі іс әрекеттен түскен табыс графигі:

2. 1. 1 Негізгі іс-әрекеттен түскен табыс (НӘТТ) қосымша құн салығынсыз (ҚҚС-сыз)

НӘТТ ҚҚС-сызды табу үшін негізгі іс-әрекеттерден түскен табысты қосылған құн салығын өтеу коэффициенттеріне көбейтеміз.

Қосылған құнға салынатын салық - жанама салықтың бір түрі. Түпкілікті тұтынушы тауарлар мен қызметтерді сатып алу кезінде, сондай-ақ, тауарларды өндіру мен өткізудің түрлі сатыларында төлейтін салықтың бір түрі болып табылады. Осы салық салынатын айналымға түсімнің бәрі емес, тек өндіру мен өткізудің осы буынында қосылатын құн ғана кіреді. Қосылған құн құрамына өтелім (амортизация), үстемелермен қоса жалақы, басқада кейбір шығындар (соның ішінде несие үшін пайыз), сондай-ақ, пайда кіреді.

Инвестжобамызда НӘТТ-ні ҚҚС-сызды мына жолмен табамыз:

Яғни:

Немесе:

НӘТТ ҚҚС сыз кестесі:

1

жыл

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

НӘТТ

ҚҚС сыз

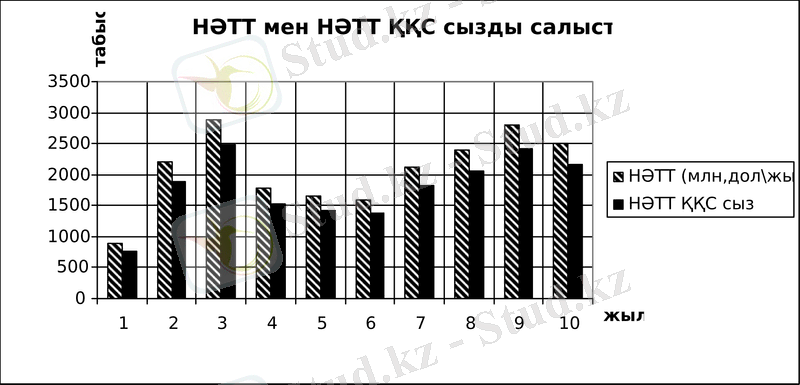

2. 1. 2 Негізгі іс-әрекеттен түскен табыс (НӘТТ) қосымша құн салығы (ҚҚС) сомасымен

Қосылған құнға салынған салық Қазақстан Республикасының салық кодексінде бекітілген 14 % (пайыз) мөлшерінде негізгі іс-әрекеттен түскен табысқа салынады. Негізгі іс-әрекеттен түскен табысқа қосылған құнға салынған салық сомасы:

Немесе

Кестеде НӘТТ-қа салынған ҚҚС сомасының мәндері көрсетілген:

1

жыл

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

НӘТТ

ҚҚС сыз

НӘТТ мен НӘТТ ҚҚСсызды салыстыру гистограммасы:

- Роялти суммасы

Роялти - қоймаларды пайдалану құқығына салынатын тұрақты салық / өнім өндіру көлеміне тікелей байланысты /. Роялти тыс өткізу операцияларынан түсскен пайдаға жатады. Роялти сомасы инвестжоба бойынша 5 % -ға тең деп алынды. Роялти суммасы негізгі іс әрекеттен түскен табысты роялти ставквсына көбейткенге тең:

Роялти суммасын мына кестеден көруге болады :

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

10

жыл

5

2. 2. 1 Негізгі іс-әрекеттен түскен табыс ҚҚС-сыз, роялтисіз

Негізгі іс-әрекеттен түскен табыс қосылған құнға салықсыз және роялтисіз НӘТТ ҚҚС-сыз және роялти сомасы арасындағы айырмамен анықталады.

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

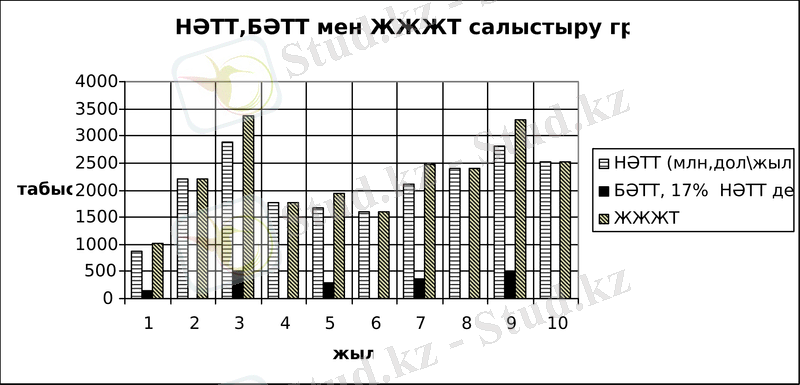

2. 3 Басқа да іс-әрекеттен түскен табыс (БӘТТ)

Басқа да іс-әрекеттерден түскен табыс - кәсіпорынның негізгі өндірістік қорларды және пайдаланбаған мүліктерді сатудан түскен табыс болып табылады. Басқа да іс-әрекеттерден түскен табыс тыс өткізу операциялардан түскен табыстан, өнеркәсіптік жұмыстар мен өндірістік қызметтерден тұрады.

Ал, тыс өткізу операцияларынан түскен табыстың өзі бағалы қағаздардың дивидендтері, жалғаудан түскен төлемдері мен айыптар, өсімдер және тұрақсыздық айыппұлдар қосындысынан құралады. Кәсіпорынның ағымдағы табысы жалпы жиынтық табыстан бастапқы инвестициялар мен ағымдағы шығындарды шегеріп тастаған көрінісі болып табылады.

Басқа да іс әрекеттерден түскен табыс инвестжобада негізгі іс әрекеттен түскен табыстың 17%- мен тақ санды жылдарға (1, 3, 5, 7, 9) алынады.

Көрсеткіш

атауы

2. 3. 1 Басқа да іс-әрекеттерден түскен табыс ҚҚС-сыз

Басқа да іс-әрекеттен түскен табыстың қосылған құн салықсыз сомасы басқа да іс-әрекеттен түскен табыс пен ҚҚС өтеу коэффициентінің көбейтіндісіне тең болады:

немесе

2. 3. 2 Басқа да іс-әрекеттерден түскен табыс ҚҚС сомасымен

Басқа да іс-әрекеттен түскен табысқа салынған қосылған құн салынатын салық сомасы басқа да іс-әрекеттен түскен табыспен қосылған құн ставкасының көбейтіндісіне тең. БӘТТ-қа салынған ҚҚС сомасы мына формуамен анықталады:

Немесе

2. 4 Жалпы жылдық жиынтық табыс (ЖЖЖТ)

Кәсіпорынның жиынтық табысы - тауарлық өнімді өткізуден түскен пайдадан, басқа да өткізуден түскен және тыс өткізу операциялардан түскен табыстан құрылады. Жалпы табысты мұнай өндіру көлемінің құны, негізгі іс-әрекеттерінен түскен табыс немесе тауарлық өнімді өткізуден түскен пайда деп атауға болады.

Жалпы жылдық жиынтық табыс негізгі іс-әрекеттен түскен табыс пен басқа да іс-әрекеттен түскен табыс қосындысына тең:

2. 4. 1 Жалпы жылдық жиынтық табыс ҚҚС-сыз

Жалпы жылдық жиынтық табысқа қосылған құнның салықсыз сомасы - жалпы жылдық жиынтық табыс пен қосылған құнның өтеу коэффициентінің көбейтіндісі арқылы есептеледі:

1

жыл

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

8

жыл

9

жыл

2. 4. 2 Жалпы жылдық жиынтық табыс ҚҚС-сыз, роялтисіз

Жалпы жылдық жиынтық табыс қосылған құн салығынсыз және роялтисіз - негізгі іс-әрекеттен түскен табыс қосылған құнға салықсыз және роялтисіз бен басқа да іс-әрекеттен түскен табыс қосылған құн салығынсыздың қосындысынан тұрады.

1

жыл

роялти

сум

ЖЖЖТ ҚҚСсыз

роялтисыз

2. 5 Өзіндік құнның үлесі

Өндіріс кәсіпорнының өнімді өндіруге, іске асыруға кететін шығынының ақшалай түрі өнімнің өзіндік құны деп аталады. Өзіндік құнның үлесі келесідей анықталады.

Көрсеткіш

атауы

2

жыл

3

жыл

4

жыл

5

жыл

6

жыл

7

жыл

9

жыл

2. 6 Өндірістік шығындар

Өндірістік шығындар - бірлестіктердің, кәсіпорындардың, ұйымдардың өнім шығаруға, қызмет көрсетуге, жұмыс атқаруға және оларды өткізуге жұмсаған, шығындалған ақша түріндегі барлық шығындарының жиынтығы. Өндірістік шығындар жіктелуі:

- өзіндік құнға жатқызу әдісіне байланысты:тура және қосалқы; өндіріс көлемінің өзгеруіне байланысты: шартты-тұрақты және шартты-өзгермелі;

- өндіріс процесіне қатысуына байланысты: негізгі және қосымша;

Жалпы өндірістік шығындар өзіндік құнмен өндірілген өнім көлемнің көбейтіндісіне тең болады:

Көрсеткіш

атауы

2. 6. 1 Амортизациялық төлемдер

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz