Қаржы мен қаржы жүйесі: ұғымы, функциялары, механизмдері және Қазақстанның тәжірибесі

МАЗМҰНЫ

- Қаржы мен қаржы жүйесінің ұғымы және олардың функциялары мен қажеттіліктері

1. 1. Қаржы туралы ұғым және оның қажеттігі . . .

1. 2. Қаржы мен қаржы жүйесінің функциялары . . .

1. 3. Қаржының жүзеге асырылу механизмдері . . .

- Қазақстан Республикасының қаржы жүйесінің қалыптасуы мен олардың құрылымы

2. 1. Қазақстан Республикасының қаржы жүйесінің қалыптасуы және олардың құрылымдық маңыздылығы . . .

2. 2. Қазақстан Республикасының қаржы жүйесінің ұйымдастыру қағидаттары . . .

Кіріспе

Еліміз үшінші мыңжылдыққа аяқ басты. Тәуелсіздік алғанымызға он бесінші жыл. Осындай тарихтың айтылуы кезеңдерінде өткенді қорытындылап, болашаққа болжам жасау қай елдің болмасын үрдісі.

Қазіргі жағдайда қандай мемлекеттің де экономикалық құрылымын зерделеу оның қаржы жүйесін талдаусыз мүикін емес. Бұл жүйе қаржы қатынастары жиынтығынан және оны реттейтін институттардан тұрады. Қаржы қатнастары кез келген қоғамдық жүйеде орын алатын жалпы экономикалық қатынастардың құрамды бөлігі. Мемлекет қаржы жүйесі арқылы саяси, экономикалық және әлеуметтік салалардың алуан түрлі қызметтеріне қажетті қаражаттарды жинақтап, пайдаланады.

«Қаржы» пәні арқылы қоғамның өндірістік қатынастарының бір бөлігі ретінде қаржы қатынастарының ерекшеліктерін, олардың шаруашылық және шаруашылықтан тыс өмірдегі көріністері мен пайдаланылу механизмін оқып үйретеді. Қаржы туралы ғылымның зерттейтіні қоғамдық өнімді бөлуге және содан келіп туындайтын ақша түріндегі қорланулардың табыстардың және қорлардың қалыптасуына, оларды ұлғаймалы ұдайы өндірісті кеңейту мақсаттары және қоғаммен оның әлеуметтік, кәсіптік топтарының, сондай-ақ жекелеген мүшелерінің мүдделерін, қажеттерін қанағаттандыру үшін пайдалануға байланысты.

Елімізде жүргізіліп жатқан экономикалық реформалардың тереңдей түсуі қаржы жөніндегі біздің ұғымымызға, қаржыны басқаруға, мемлекеттің қаржы жүйесінің құрылымына әсер етпей қойған жоқ. Нарықтық қатынастың құрамды бөлігі және мемлекеттік саясатты жүзеге асырудың құралы. Осыған орай қаржының әлуметтік-экономикалық мәнін түсіне білудің, оның іс-әрекет етуінің ерекшеліктерін терең ұғынудың, экономиканы ойдағыдай дамыту мақсатымен қаржыны неғұрлым толық пайдаланудың әдістері мен амалдарын көре білудің маңызы зор.

Қаржы экономикалық категориясы қызметінің маңызды жағы қоғамның дамуындағы әлеуметтік-экономикалық процестерге категорияның механизмі арқылы әсер ету деңгейімен кері байланыс орнатуы болып табылады. Оның нәтижесін қаржы ресурстарының көлемі анықтайды.

Экономикалық өмірді демократияландыру экономиканы төменгі буындарының, аймақтардың жергілікті басқару организацияның құқылары мен жауапкершіліктерін кеңейту процесі қаржы қатынастары жүйесін құруға деген мүлдем жаңа көз-қарасты, шаруашылық жүргізудің әртүрлі деңгейлеріндегі қаржы ресурстарын пайдаланудың шығын принцптерінен бас тартуды, жеке қаржы базасын дамытуды, өзара қатынастарды нормативтік негіздерде талап етеді. Осыған орай оқулықта экономиканы қаржылық тұрақтандыру, халық шаруашылығының тиімділігін арттыруға қаржының әсерін күшейтудің негізгі алғышарты ретінде қоғамдық өндірістің материалдық-заттық және құндық пропорцияларының теңестірілуін қамтамасыз ету жолдары баяндалады.

Қазіргі кезеңде қандай мемлекеттің экономикалық құрылымын зерделеу оның қаржы жүйесін талдаусыз мүмкін емес. Бұл жүйе қаржы қатынастары жиынтығынан және оны реттейтін институттардан тұрады. Қаржы қатынастары кез-келеген қоғамдық жүйеде орын алатын жалпы экономикалық қатынастардың құрамды бөлігі. Мемлекет қаржы жүйесі арқылы саяси, экономикалық және әлеуметтік салалардың алуан түрлі қызметтеріне қажетті қаражаттарды жинақтап, пайдаланады.

Мемлекеттік қаржылар ұлттық табысты қайта бөлуде, қоғамдық ұдайы өндірісті дамытуда, қоғамның экономикалық құрылымын қалыптастыруда, өндіргіш күштерді жетілдіруде маңызды рөл атқарады. Мемлекеттің қаржылары әлеуметтік бағдарламаны жүзеге асыруға, мемлекеттік басқару аппараттары мен қорғанысқа, тәртіп сақтау күштерін қаржыландыруға, сыртқы экономикалық қызметті атқаруға жұмсалады.

I - БӨЛІМ. Қаржы мен қаржы жүйесінің ұғымы және олардың функциялары мен қажеттіліктері

- Қаржы туралы ұғым және, оның қажеттігі

Қоғамдық ұдайы өндіріс процесіндегі сан алуан өзара байланыстар ақша арқылы қауышып, жүзеге асып жатады. Сонымен бірге ақша тауарлар айналысынан бөлектеніп, біршама өз алдына қозғалыс жасайды. Осы қозғалыстың нәтижесінде, біріншіден, мемлекеттің, кәсіпорындардың, фирмалардың және халықтың ақша қорлары құралады, екіншіден, ақша айналысының өзі түзіледі. Экономикалық қатынастардың айрықша нысаны ретіндегі қаржы ұғымы осы ақша қорларының қозғалысымен тікелей байланысты және ақша нысанындағы қоғамдық өнімді бөлу процесінде пайда болатын экономикалық қатынастардың кең көлемін қамтиды. Қаржы қоғамда нақты өмір сүретін, объективті сипаты мен айрықша қоғамдық арналымы бар өндірістік қатынастарды білдіре отырып, экономикалық категория ретінде көрінеді. Құн категорияның жүйесінде (ақша, баға, несие, пайда, жалақы және т. б. ) тарихи қалыптасқан экономикалық категория ретінде қаржы белгілі орын алады және өзінің ішкі ерекшеліктерімен сондай-ақ ұдайы өндірістегі өзгешелік рөлімен сипатталады.

Қаржы - мемлекеттің функциялары мен міндеттерін орындау және ұлғаймалы өндірістің жағдайын қамтамасыз ету мақсатында орталықтандырылған және орталықтандырылмаған ақша қорларын қалыптастыру, бөлу және пайдаланумен байланысты болатын экономикалық қатынастар.

Қаржы ұғымы мемлекетпен бірге бір уақытта қоғамның топтарға жіктелуі кезінде, мемлекеттің дамуы мен оның ресурстарға деген қажеттіліктерін қанағаттандыруға байланысты жүйелі тауар-ақша айырбасы жағдайында пайда болып, дамыды.

Қаржы аталымы тұңғыш рет «ақшалай төлем» мағынасымен XII-XV ғасырлар аралығында Италияда кең қолданылды. Кейін ол халықаралық дәрежеде таралып кетті және ақша қатынастары жүйесімен, мемлекет өзінің әлеуметтік-экономикалық функцияларын орындауға жұмылдыратын ақша ресурстарын жасаумен байланысты ұғым ретінде қолданыла бастады. Тауар-ақша қатынастарының жалпы қамтуындағы сипатқа ие болып отырған нарықтық экономика жағдайындағы қаржы нақтылы және үздіксіз болып жататын ақша айналымын, ақша тасқынын бейнелеп көрсетеді.

Қаржының мәні, оның даму заңдылықтары, тауар-ақша қатынастарының қамту сферасы мен қоғамдық ұдайы өндіріс процесіндегі рөлі қоғамның экономикалық құрылысымен, мемлекеттің табиғатымен және функцияларымен айқындалады.

Экономикалық өмірде қоғамның сыртқы көрінісі қоғамның өндірістегі әр түрлі қатысушының қаражаттарының қозғалысы түрінде бейнеленеді. Құбылыстарда бұл құбылыстар нақты ақша немесе нақты ақшасыз есеп айырысу түрінде көрінеді. Алайда ақшаның кез-келген қозғалысы қаржы операциясына жата бермейді, өйткені ақша түрлі экономикалық категориялардың, бағаның, еңбекке ақы төлеудің, қаржының, несиенің көмегімен болатын қоғамдық өнімнің барлық құнының қозғалысын қауыштырады. Тікелей қаржы операцияларына мыналарды жатқызуға болады: кәсіпорынның, фирманың бір-бірімен нақты ақшасыз жасасатын есеп айырулары; негізгі капиталға жұмсалатын амортизациялық соманы есептеу; пайданы бөлу және кәсіпорындарда, фирмаларда ішкі шаруашылық арналымының қорларын қалыптастыру; мемлекеттік бюджеттің кірістеріне салық төлемдерін аудару; қайырымдылық қорларына қаражаттар төлеу; экспортталатын тауарлар үшін кеден баждарын төлеу және басқа операциялар.

Қаржының қажеттігі тауар-ақша қатынастарының болуымен байланысты. Тауар өндірісі мен дамыған нарықтық айырбас кезінде өндіріп, оны бөлу екі нысанда натуралдық-заттық және құндық нысанда жүргізіледі. Қозғалыстың құндық нысаны натуралдық-заттық нысандағы өнім қозғалысын жүзеге асыратын белгілі ақша қорларын жасау, бөлу және пайдалану арқылы болады. Ақша қозғалысының процесінде пайда болатын ақша қатынастары, экономикалық қатынастар қаржының мәнін құрайды. Бұдан қаржыны өндірістің объективті түрдегі қажетті категориясы деп айтуға болады.

Қаржының қажеттігі қоғамдық дамудың қажеттіліктерін қанағаттандырып отыруға байланысты оның басты арналымы - табыстар мен ақшалай қорларды жасау арқылы мемлекет пен шаруашылық жүргізуші субъектілердің қаражаттарға деген қажеттіліктерін қамтамасыз ету және қаржы ресурстарын жұмсауға бақылау жасау.

Жалпықоғамдық өнім мен ұлттық табысты жасау, бөлу және қайта бөлу процесінде қалыптаса отырып, қаржы қоғамның түпкілікті пайдалануға жіберілетін материалдық ресурстар бөлігінің ақшалай көрінісі болып табылады.

Алайда, қаржы ақша қатынастарының бүкіл жиынтығын қамтиды деп санау дұрыс болмас еді. Ақша қатынастары жалпы алғанда қаржыдан кең қаржы тек ақша қорларының қозғалысымен байланысты болатын ақша қатынастарын ғана қамтиды. Басқа ақша қатынастары қаржы шеңберінен шығып кетеді. Қаржы қатынастарының жиынтығына мысалы, шығындардың барлық түрлерін ақшалай есепке алу мен оларға бақылау жасау, өндірілген өнімді ақша нысанында өлшеу, өзіндік құнды калькуляциялау және өнімнің бағасын анықтау, ақшалай түсімді есепке алу мен сақтау, ақша айналысын реттеу және басқалары кірмейді. Сауда жүйесі арқылы тауарларды сатып алу және сату (тіпті мемлекет бөлшек сауда бағаларын реттеп отырған жағдайда да) кезінде пайда болатын ақша қатынастарын да қаржыға жатқызуға болмайды. Себебі мемлекет бұл жерде ақша қатынастарын азаматтық-құқықтық әдіспен реттеп отырады. ақша қатынастарымен бірігіп кеткен субъектілердің теңдігі (олардың құқықтары мен міндеттеріндегі тепе-теңдік) бұл әдіске тән өзгеше нышан болып табылады. Сонымен бірге қалыптасқан ақша қатынасының қаржылық емес, өзіндік өзгешелігі болады.

Қаржының ақшадан мазмұны жағынан да, функциялары жағынан да айырмашылығы бар. ақша - бұл ең алдымен ассоциацияландырылған өндірушілердің еңбек шығындары өлшенетін жалпыға ортақ балама, ал қаржы - жалпы ішкі өнім мен ұлттық табысты бөлудің және қайта бөлудің экономикалық тетігі, ақша қорларын жасау мен пайдалануға бақылау жасаудың құралы. Ол өндіруге, бөлуге және тұтынуға ықпал жасайды және объективті сипатта болады. Қаржы өндірістік қатынастардың белгілі бір сферасын білдіреді және базистік категорияға жатады.

Қаржыны экономикалық категориялардың қатарынан бөліп алу үшін қаржы құбылысын қарастырудан оның мәнін - зат болмысының барлық әр алуан нысандарының бірлігін білдіретін оның ішкі мазмұнын зерттеуге көшу қажет.

Қоғамдық қатынастардың иерархиясында ақша қатынастары экономикалық қатынастарға жатады, ал экономикалық қатынастар өз кезегінде қоғамдық қатынастар жүйесінің айқындаушы бөлігі - өндірістік қатынастарға кіреді. Бұдан қаржы қатынастарын өндірістік қатынастардың бір бөлігі деуге болады, яғни олар базистік, әрі негізгі қатынастар болып табылады.

Ұдайы өндіріс процесі үздіксіз жалғасып жататын өндіру, бөлу, айырбастау және тұтыну стадияларының өзара байланысты және өзара тәуелді үйлесуі түрінде жүзеге асып жатады. Ұдайы өндірістің бұл төрт стадиясы қоғамдық өндіріс процесінің қатысушылары арасында тауар қатынастарының болуын айқындайды, өйткені өндірілген өнімдер сатып алу-сатуға жататын тауарлар ретінде болады; өнім оны тұтынудан бұрын айырбастау және бөлу стадияларынан өтеді.

)

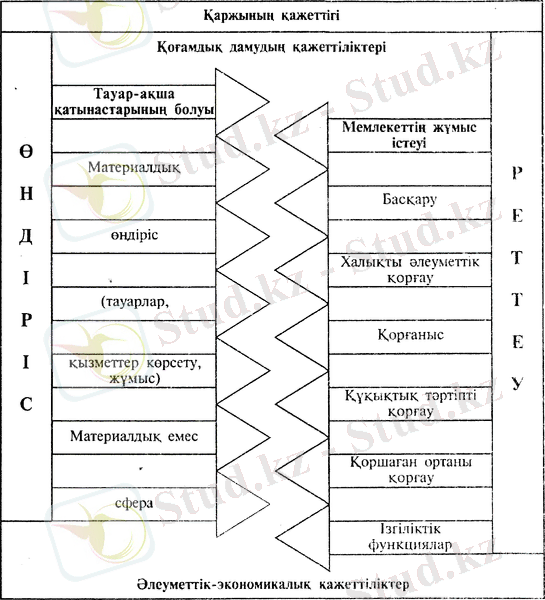

2-сурет*. Қоғамдық жүйедегі қатынастардың дәйектілігі (бағыныңқылғы

2-сурет*. Қоғамдық жүйедегі қатынастардың дәйектілігі (бағыныңқылғы

Сонымен бірге материалдық өндіріс қатысушыларының ғана емес, қоғамдық қатынастардың барлық қатысушыларының қажеттіліктері мен мүдделері қанағаттандырылуы тиіс. Өз кезегінде тауар қатынастарының болуына экономикалық агенттердің еңбек бөлінісінің қажеттігі қозғау салады, осыған орай олар мамандырылған еңбектің, орындалатын қызметтердің нәтижелерімен, әр түрлі өндірілетін игіліктермен олардың саны мен сапасына сәйкес айырбасталуы тиіс. Жасалынған игіліктер мен құндылықтарды өлшеу құн өлшемі мен жалпыға ортақ балама ретіндегі ақшаның көмегімен жүзеге асады. Сондықтан материалдық және материалдық емес игіліктер, қызметтердің өндірілген массасы - қоғамдық өнімнің - натуралды-заттық көрінісімен бірге оның ақшалай көрінісі де болады .

Қозғалыстың құндық нысаны натуралды-заттық нысандағы өнімнің қозғалысын ортақтастыратын белгілі бір ақша қорларын тудырады. Басқаша айтқанда, өнімнің өндірістен тұтынуға өтуі тек тиісті ақша қорларын жасау, бөлу және пайдалану арқылы болады. Осы кезде пайда болатын ақша, экономикалық қатынастар қаржының мәнін құрады. Бұдан қаржыны ұдайы өндірістің объективті қажетті категориясы деп айтуға болады. Ақша қорларын қалыптастыру, оларды тауар қатынастарына пайдалану қаржы көмегімен болып жатады.

Қаржы қатынастарының пайда болуы өзі жайында әрқашан ақшаның нақты қозғалысымен аңғартып отырады. Ұдайы өндіріс процесінің өндіру мен тұтыну стадияларында мұндай қозғалыстың болмауы олардың қаржының пайда болуының орны еместігін дәлелдейді. Бөлінген құн (ақшалай нысанда) тауар нысанымен айырбасталатын, яғни сатып алу-сату актілері жасалатын айырбаста да қаржыға орын жоқ. Сонымен қаржы мен қаржы қатынастарының пайда болып, іс-әрекет ететін орны ақшаның нақтылы қозғалысы болатын ұдайы өндіріс процесінің бөлу стадиясы болып табылады. Мұнда жалпы қоғамдық өнімнің құны және оның маңызды бөлігі - ұлттық табыс алғашқы бөлу* процесіне ұшырап, мақсатты арналым мен субъектілер бойынша бөлінеді. Бұл процестің нәтижесінде құн оны құрайтын микроэлементтерге - c, v және m-ге** ыдырайды: өндіріске жұмсалынған өндіріс құралдары құнының (с) орны толтырылады, қызметкерлердің жалақысы (v) төленеді және қосымша

өнім (m) алынады. Тап осы қосымша өнiм немесе коғамныц таза табысын (табыстарды, қорланымдарды, ақша қорларын) құрайтын қайта жасалынған қоғамдық өнiмнiң бұл бөлiгi қаржы қатынастарының мәнiн және қаржы функцияларының бастауын кұрайды. Қосымша өнiм мемлекеттің қатысуынсыз болатын қаржы қатынастарының ежелгi объектiсi болып табылады, ол ақша қорларын жасау арқылы ұлғаймалы ұдайы өндірiс процесiн және мемлекеттің орталықтандырылған ақша қорларының қалыптасуын қамтамасыз етедi. Сөйтiп, өндiрiстiң алдын ала шарттасылған сипаты кезеңінде сатылатын өнiмдi «с», «v» және «m-ге» сәйкес элементтерге бөлудiң үйлесiмдерi қалыптасады және оларға сәйкес ақша қорлары немесе ақша қорланымдары жасалынады.

* Алғашқы бөлу деп қткізілген құнды бөлшектеу процесі мен тауар бағасының элементтеріне (жалақы, пайдаға, табысқа т. с. с. ) сәйкес келетін оның құрамындағы бастапқы табыстарды мүшелеуді айтады; ал бөлінгенде одан әрі бөлумен байланыстының барлығы қайта бөлуге жатады.

** с - өндірістің материалдық шығындары; v - қажетті өнімнің құны; m - қосымша өнімнің құны.

Сонымен бiрге айналым құжаттарының қорлары , амортизациялық және басқа аударымдар (мысалы, әлеуметтiк мұқтаждарға арналған ), еңбекақы қоры, табыс (пайда) бөлiп шығарылады. Бұдан әрi бөлу нормативтерiмен анықталатын белгiленген үйлесiмдерге сәйкес кұнның жоғарыда аталған элементтерiн қайта бөлу процесi болады. Алынған табыстың (пайданың) бiр бөлiгi мемлекеттiң қарамағына оның орталықтандырылған қорларын қалыптастыру үшiн аударылады, басқа бөлiгi өндiрушiнiң қарамағында қалады және оның қарап шешуi бойынша пайдаланылады.

Егер кұнның «с» злементiне сәйкес бөлiгi өнiмдi сатқаннан (өткiзгеннен) кейiн өндiрiстiк процестiң үздiксiздiгiн қамтамасыз ету үшiн еңбек заттарын - айналым капиталын сатып алуға авансыланса, «m» элементiнен, бұдан басқа, қорланымға бағытталатын, яғни өндiрiстiң негiзгi факторларын, сондай-ақ осы үздiксiздiктi қамтамасыз ететін еңбек құралдарын - негiзгi капиталды сатып алуға бiр бөлiгi бөлiнуi мүмкiн.

Одан кейiн қалыптастырылған ақша қорлары қайта бөлуге - қаражаттардың мақсатты арналымьна қарай ұсақтандыруға немесе керісiкше, iрiлендiруге, өндірістік және өндірістік емес құрал-жабдықтардың ауыспалы айналымы процесінде олар атаулы бағыттауға немесе пайдалануға жұмсалады. Сөйтiп, шаруашылық жүргiзушi субъектіде жасалынған құнның бір бөлігі осы субъектінің ауыспалы айналымында қалады, бір бөлігі еңбек ақы, әлеуметтік шығындар нысанында жұмыс күшінің ұдайы толықтырылуына жұмсалады, материалдық және материалдық емес игiлiктер мен қызметтер көрсетуге айырбасталады және тұтынылады, одан арғы қозғалыстан шығып қалады.

Материалдық өндiрiсте жасалынған құнның едәуір бөлiгi жалпымемлекеттік мұқтаждарға берiледi, ақша нысанында өздiгiнше қозғалыс алып мемлекеттiң кiрiстерi түрiнде мемлекеттiң қаржы катынастарының сферасына қосылады. Экономиканың бастапқы буындарының табыстарынан, аударымдарынан басқа, мемлекет халықтың салықтар, ерiктi төлемдер - қарыздар, лотереялар, мемлекеттің қатысуымен банктерде сақталынатын жинақ ақшалар нысанындағы каражаттарының бiр бөлiгiн жұмылдырады. Каражаттардың бiр бөлiгi қор және қор емес нысандарда әр түрлi төлемдер, аударымдар, алымдар түрiнде мемлекеттiк, жекеше, қоғамдық кәсiпорындар мен халықтан түседi. Орталықтандырылған ақша қорларын - мемлекеттік бюджеттi, әлеуметтiк қамсыздандыру (сақтандыру) қорларын, әр түрлi бюджеттен тыс қорларды (ресурстарды) қалыптастыру арқылы мемлекет деңгейiндегi каржы қатынастарының нысандары осылай пайда болады. Қаржы қатынастарының бұл сферасы өте әр түрлi болып келедi және мемлекеттiк басқарудың түрлi деңгейлерінде - жалпыұлттык, жергiлiктi деңгейлерде аталған қорларды жасаумен де, сол сияқты аталған деңгейлерде, салалық, ведомстволық, аймақтық, әлеуметтік қағидаттар бойынша қайта бөлумен және пайдаланумен де байланысты. Бұдан басқа ақша қаражаттары мен қорларының қозғалысы мемлекеттiк ұзақ мерзiмдi мақсатты бағдарламаларды - өндiргiш күштердi дамыту, әлеуметгiк, экологиялық, ғылыми, аумақтық және басқа бағдарламаларды жүзеге асырады.

Ақырында, ұдайы өндiрiстiк процестiң барлық стадияларынан өте отырып, коғамдық өнiм қайта жаңғыртылып, үш дербес қорда iске асады: орынды толтыру қоры (өтеу қоры), тұтыну қоры және қорлану қоры . (2-суретті қараңыз) .

3-сурет*. Қоғамдық өнімнің құнын бөлу және қайта бөлу

Нәтижесiнде өнiмнiң бiр бөлiгi жаңа ауыспалы айналымға түседi, ал бiр бөлiгi тұтынылады. Сөйтiп, жалпы қоғамдық өнiмнiң құны мақсатты арналымдар мен субъектiлер бойынша бөлiнiп, олардың

әрқайсысы өндiрiлген өнiмдегi өзiнiң үлесiн алуы тиiс.

Қаржының қатысуынсыз коғамдық өнiмнiң жеке бөлiктерге бөлiнуi мүмкiн емес. Каржы - қоғамдық өнiмдi жасау мен пайдалану арасындағы байланыстырушы буын.

Қоғамдық өнімді бөлу процесі өте күрделі, мұның барысында өндірісте жасалған құн шаруашылық жүргізуші субъектілер арасында, ал олардың әрқайсысында мақсатты арналым бойынша

бөлінеді.

Осыған байланысты ол түрлі экономикалық категориялардың көмегімен жүзеге асады, бұлардың әрқайсысы ерекше, тек өзіне тән рөлдерді орындайды. Қаржы құндық бөлу процесіне қатыса отырып, баға, жалақы, несие сияқты категориялармен өзара тығыз байланыста болады және өзара іс-қимыл жасайды. Мәселен, қоғамдық өнім мен ұлттық табыстың баға арқылы жүзеге асқан алғашқы бөлінісіне сүйене отырып, қаржы экономикалық-әлеуметтік даму саласындағы шараларға қажетті орталықтандырылған және орталықтанбайтын ақша қорларын жасау мақсатымен оларды бөлуді және қайта бөлуді қамтамасыз етеді. Алайда олардың қатысу өлшемі мен нысандары бірдей емес.

Қоғамдық өнім құнын бөлуге несие де қатысады. Әрі қвйта бөлгіштік процестер несиелік қатынастар сферасында ағылып жатады.

Баға - жұртқа мәлім, тауар құнының ақшалай көрінісі. Ұлттық табыс бөлінгенге дейін және қайта бөлінгенге дейін тауар сатылуы тиіс. Баға өнімнің иегеріне оны өткізуден түсетін ақшаның мөлшерін алдын-ала анықтайды және одан әрі бөлінетін процестің бастапқы негізі болып саналады. Гиперинфляция жағдайында Қазақстанда баға қатты өсті және бағаның бөлгіштік функциясы күшейе түсті. Баға сонымен қатар тауарларға деген сұраным мен ұсынымды да реттейді, сөйтіп ұдайы өндіріске, шығынның орнын толтыру (төлеу) қорының мөлшері мен құрылымына, демек, табысқа да ықпал жасайды.

Қаржы және несие - өзара байланысты категориялар және күрделі жұмсалым мен айналым қаражаттарын қалыптастырудың көздері болып табылады. Бірге үйлесе отырып олар кәсіпорындардың ақша қорларының айналымдарын ұлғаймалы негізде қамтамасыз етеді. Қаржылық әдіспен әдетте шаруашылық органдарының ақшаға деген тұрақты қажеттіліктері, несиелік әдіспен уақытша мұқтаждары қанағаттандырылып отырады.

Өзінің материалдық мазмұны жағынан қаржы - бұл мақсатты ақша қорлары, ал жиынтық түрде елдің қаржы ресурстарын құрайды. Қаржы ресурстары - мемлекеттің, фирмалардың және мекемелердің қарамағындағы ақша қаражаттары. Қоғамдық жалпы өнім мен ұлттық табысты арттыру қаржы ресурстарының өсуінің басты шарты болып табылады.

Қаржы мен қаржы ресурстары - бара-бар ұғымдар емес. Қаржы ресурстары өзінше қаржының мәнін анықтайды, оның ішкі мазмұны мен қоғамдық арналымын ашпайды. Қаржы ғылымы тап мұндай ресурстарды жасау, бөлу және пайдалану негізінде туатын қоғамдық қатынастарды зерделейді. Ол қаржы қатынастары дамуының заңдылықтарын зерттейді.

Қаржы ресурстарының құрамындағы оның екі маңызды бөлігін атап айтуға болады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz