Коммерциялық банктердегі маркетингті жоспарлаудың теориялық негіздері және Қазкоммерцбанк АҚ маркетингтік қызметін жетілдіру

Мазмұны

Кіріспе

Ι-Бөлім. КОММЕРЦИЯЛЫҚ БАНКТЕРДЕГІ МАРКЕТИНГТІ ЖОСПАРЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1. Жоспарлаудың мәні, методологиялық негіздері және өрсеткіштері

1. 2. Маркетинг жүйесіндегі стратегиялық жоспарлау

ΙΙ-Бөлім. КАЗКОММЕРЦБАНК АКЦИОНЕРЛІК ҚОҒАМЫНЫҢ МАРКЕТИНГТІК ҚЫЗМЕТІН ТАЛДАУ

2. 1. «Казкоммерцбанк» жалпы сипаттама

2. 2. Казкоммерцбанк маркетингтік мүмкіндіктерді

талдау

ΙΙΙ-Бөлім. КазкоммерцбанкТЕГІ МАРКЕТИНГТІ ЖОСПАРЛАУДЫ ЖЕТІЛДІРУ

3. 1. Банктің даму жоспарының негізгі бөлім-

дері мен көрсеткіштері

3. 2. Казкоммерцбанктің өсу жолының стратегиялары

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Қазақстан экономикасында маркетингті қолданудың ерекшеліктері мен серпіні және экономикалық субьектілердің қоршаған орта факторларының қағидаларын пайдалану барысына ықпал ету сипаты көбіне өтпелі кезең жағдайына орай анықталады. Қазақстанда маркетинг ғылым бағыты, шаруа-шылық қызмет аумағы және өндірістік-өткізу қызметін ретінде республика-ның нарықтық қатынастарға өтуінен бастап қалыптасты.

Нарықтық қатынастар экономикалық дамуды жетілдірудің үлкен по-тенциалын өзінде жасырады. Бұл нарықта шаруашылық етуші субьектілерді жеке кәсіпкерлік қызметіне шексіз бостандық беруіне байланысты. Жоғары тиімді жұмысқа барлық өсуші өлшемдерде табыстарды немесе пайданы алуға нақты мүмкіндіктер себепші болады. Ең үлкен пайданы алуға ұмтылу кәсіп-керлерді нарықты зерттеуге және сұраныс бар салаларға өз ақшаларын және еңбектерін салуға мәжбүрлейді.

Қазіргі жағдайда көптеген ірі және орта кәсіпорындарда, сондай-ақ банктерде маркетинг қызметі, ал олардың кейбіреуінде департаменттер іс-әрекет етеді. Бұлардағы маркетинг бөлімдерін ұйымдастырудың нақты сызба-лары мен түрлері әр түрлі болуы мүмкін, бірақ олар:нарықты маркетингтік зерттеу, сұраныс жағдайын, тауарлық өткізу, баға және коммуникация ұйым-дастыру сияқты жалпы міндеттерге негізделеді.

Еліміздегі көптеген компаниялар маркетингті жоспарлаумен шұғыл-данбайды. Шағын фирмалардың менеджерлері тек ірі корпорациялар ғана маркетингті жоспарлаумен айналысады деп есептейді. Қазақстандық компа-ниялардың кейбір мамандары нарық өте жылдам өзгереді, сондықтан оны жоспарлау қажет емес деген көзқараста. Мұндай тұжырым қате, жоспарлауды қолданатын компаниялардың жеткен жетістіктеріне көз жүгіртсек, жоспарлау қажет екендігі айқын аңғарылады. Нарықтағы қарқынды өзгерістер шын мә-нінде жоспарлау барысын қиындатады, алайда фирма басшылығына өзгеріс-терді болжауға, оларға әрі қарай қимыл-әрекет жасауға тек мұқият жоспарлау ғана көмегін тигізеді. Америкалық төрт жүз жетекші компанияны зерттеу мәліметтері жос-парлауды жүйелі жүргізетін компаниялардың сату көлемдері мен пайдасы жоғары қарқынмен өсіп тұратынын көрсеткен.

Көптеген фирмаларға өздерінің ресми қабылдаған жоспарлау мен бақы-лау жүйелерін жетілдіру қажет екені айдан анық. Әртүрлі шешімдерді үздіксіз қабылдау жоспарлауды алмастыра алмайды. Фирма үшін жоспарлау көп жағ-дайда өткізу және табыс көрсеткіштерін жақсартатын жоғары сатылы жұмыс болып саналады.

Банктің жақсы талқыланған бағдарламалық мәлімдемесін құрастыру өте жауапты іс.

Берілген жұмыстың тақырыбы банктегі маркетингті жоспарлауды жетілдіру болып табылады. Нарықтық экономика заманында әрбір банк өз жұмысының тиімділігін арттыру үшін әртүрлі жоспарлар жасайды. Өйткені жоспарлау-басқарудың маңызды бір функциясының элементі болып табылады. Сондықтан да дипломдық жұмыстың тақырыбы маркетингті жоспарлаудың теориялық негіздері мен «Казкоммерцбанк» жұмысын тиімді жоспарлаудың маңызы зор. Ол үшін дипломдық жұмыстың бірінші бөлімінде барлық осы жоспарлаудың тиімділігі және де оның қажеттілігі толық ашылып көрсетілген.

Жалпы дипломдық жұмыс үш бөлімнен тұрады:

1. Теориялық:бұл бөлімде маркетингті жоспарлаудың мәні мен мазмұны тура-лы түсініктемелер берілген.

2. Зерттеліп отырған Казкоммерцбанкке жалпы қызмет жағдайына талдау жүргізілген.

3. Банктегі маркетингті жоспарлауды жетілдіру

Дипломдық жұмыстың осы бөлімдерден кейін қорытынды жүргізіліп, қолданыл-ған әдебиеттер тізімі беріледі.

Ι-Бөлім. КОММЕРЦИЯЛЫҚ БАНКТЕРДЕГІ МАРКЕТИНГТІ ЖОСПАРЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1. Жоспарлаудың мәні, методологиялық негіздері және өрсеткіштері

Нарықтық экономикада өнеркэсіпптің тиімді еңбек етуі кэсіпорын жұмысын дұрыс жоспарлауға байланысты болып келеді. Банктің негізгі жоспарларына банктің даму жоспары, өндірістік багдарлама, кәсіпорынның элеуметтік - экономикалық даму жоспары жатады.

Қазіргі уақытта банктің даму жоспарын жасау барысында, жоспарлау методологиясын эрі қарай жетілдіруге көп назар аударылады.

Жоспарлау методологиясына жоспарларды жасаудың барысында, жоспарлау методологиясын дамытудың негізгі бағыттары:

- жоспарларды дамыған ғылыми-техникалық және есептік -экономикалық негіздеуді үлғайту;

- қажетті нормалар мен нормативтерді қолдану;

- өндірісті техникалық - экономикалық негіздеу;

- баланстық есептеулер жүргізу;

- өндірістің тиімділігін арттыру көрсеткіштерінің жүйесін жақсарту;

- материал сыйымдылығын, қор сыйымдылығын азайту;

- еңбек өнімділігін арттыру;

- жоғарғы сапалы өнім шығаруды үлғайту;

- жоспарлардың ыңғайлылығын, ықшамдылығын қамтамасыз ету және т. б.

Кәсіпорынның даму жоспарын прогрессивті техникалық - экономикалыкг нормалар мен нормативтерді қолдаігу арқылы негіздейді. Норма дегеніміз қандай да бір өнімді шығаруға кететін қажетті шикізат, материал, отын энергияның ең көп кеткен шығыны, ол абсолюттік шама болып есептеледі.

Норматив дегеніміз - салыстырмалы шама, еңбек құрал-жабдықтарының қолданылуын көрсетін көрсеткіш.

Нормалар мен нормативтерді жасаған кезде, ғылым мен техниканың жаңа жетістіктерін, технологияның өндірістік қуатын кеңінен қолдануды жэне алғы өнеркәсіптік тэжірибені есепке алып отыру керек.

Техникалық - экономикалық нормалар мен нормативтер мынадай топтар бойынша жасалынады:

- нақты еңбек шығындары (өнімді шығаруға кеткен уақыт шығыны, қызмет ету нормасы, жұмысшылар санының нормативі)

- нақты еңбек шығындары (өнімді шығаруға кеткен уақыт шығыны, қызмет ету нормасы, жұмысшылар санының нормативі) ;

- материалдық шығындар нормасы (шикізат, материал отын, жылу, энергия, жабдықтарын үлестік нормалары) ;

- еңбек құрал - жабдықтарын қолдану нормативтері (машиналарды, ірі құрал - жабдықтарды, механизмдерді, құрал - саймандарды қолдану нормативтері) ;

- өндіріс процесін ұйымдастырудың нормативтері (өндіріс циклының Ү-зақтығы, аяқталмаған өндірістің көлемі, шикізат, материалдар, отынның қорлары) ;

- іске қосылатын кэсіпорын, өндірістер, цехтар мен агрегаттардың жобада берілген өндіріс куатын игерудің нормасы. Бұл арқылы өндіріс қуатының қаншалықты көлемде қолданылуы есептелінеді.

Нормалар мен нормативтер эртүрлі жағдайларда қолданылады. Тірі еңбек шығындарының нормасы еңбек өнімділігінің деңгейін, жұмыс уақытының қолданылу деңгейін, еңбекақының көлемін анықтауға қолданылады. Материалдық материалдың жеке түрлері анықталады.

Нормалар мен нормативтер өнімнің өзіндік қүнын анықтау үшін қолданылады.

Жоспарларды техникалық - экономикалық негіздеу арқылы олардың көрсеткіштерін анықтайды.

Жоспарлар мынадай көрсеткіштерді қолдану арқылы жасалынады:

- сандық;

- сапалық;

- көлемдік ;

- үлестік.

Сандық көрсеткіштерге - жалпы өнім мен тауар өнімнің көлемі; сатудың көлемі; жүмысшылардың саны; жалақының қоры; пайда көлемі, эртүрлі өндірістік шығындардың мөлшері жатады.

Сапалық көрсеткіштерге - өндірістің экономикалық тиімділігі, еңбек өнімділігінің өсуі; өзіндік құнды азайту, өндіріс түрақтылығы, қор сыйымдылығы; өнімнің сапасы жатады.

Сандық және сапалық көрсеткіштер бір-бірімен тығыз байланысты болады.

Көлемдік көрсеткіштерге - өндірістің жалпы көлемі, жеке процестер мен факторлардың көлемі жатады.

Үлестік көрсеткіштерге - бір-бірімен байланысты бірнеше көрсеткіштердің арақатынасы жатады; мысалы: бір өнімді шығаруға кеткен металл шығыны.

Өнеркэсіптің жоспарлық көрсеткіштерін есептеу үшін табиғи, еңбек жэне құндық өлшемдер қолданылады.

Табиғи өлшемдер - өндірістің көлемін, материалды ресурстарды жоспарлағанда қолданылады. Олар сапалық жэне сандық көрсеткіштерді қамтиды.

Еңбек өлшемдері - еңбек өнімділігін есептегенде, жалақының мөлшерін, өнім нормасын есептегенде қолданылады. Әдетте норма - сағатпен белгіленеді.

Құн өлшемдері - көрсеткіштердің қүнын көрсетеді. Құн өлшемі арқылы өнімді сату көлемі, тауар жэне жалпы өнім жоспарланады.

1. 2. Маркетинг жүйесіндегі стратегиялық жоспарлау

Көптеген фирмалар ресми қабылданған жоспарсыз жұмыс атқаруда. Жаңадан құрылған фирмалардың басшылары жұмыспен сонша көп айналысатындығьшан олардың - жоспармен айналысуға уақыты жоқ. Кемелденген фирмаларда, көптеген басқарушылардың айтуынша, олар осы уақытқа дейін формалъды, жоспарлаусыз да жұмыстарын орындап келе жатқандықган, оның онша маңызы болмағаны ғой деп санайды. Олар жоспарды жазбаша дайындауға уақытын алғызғысы да келмейді. Олардың айтуынша, нарықтағы жағдай соншама тез өзгеретіндіктен, жоспарлаудан онша пайда болмай, ол ақыр аяғында шаң болып сатыда жатады. Міне, сондықтан жэне де басқа бірқатар себептерден кептеген фирмалар өздерінде формальды жоспарлаумен айналыспайды.

Дегенмен, формалъды жоспарлау бірталай пайдалардан дэмелендіреді. Ол пайдаларды Мелвшіл Бранч мьгаадай ретімен атап өтеді:

1. Жоспарлау басшыларды турақіы түрде келешекті ойлауға итермелейді.

2. Ол фирманы алдын ала жасалған әрекеттеріне тура үйлестіруге мүмкіншілік береді.

3. Ол келешекте бақылауға болатьш жұмыс көрсеткіштерін белгілеуге мүмкіншілік береді.

4. Ол фирманың ез міндетгерін жэне саяси нұскауларын дәл анықтауға мәжбүр етеді.

5. Фирманың төтенше езгерістерге дайыңдығын жоғарылатады.

6. Ол барлық лауазымды адамдардың міндеттерінің өзара байланысын көрнекті керсетеді. *"

Стратегиялық жоспарлау фирма шегіндегі басқа жоспарлар үшін плацдарм болатын болғандықтаі^ оны ең алдымен қараймыз. Стратегиялық жоспарлауға бьшай деп анықтама береміз:

Стратегиялық жоспарлау - б^л маркетингілік ерісте фирма мақсаты мен потенциальды мумкіншіліістерін стратегиялық қатынаста болдыру және жалғастыруға керекті басқару процесі. ГШ фирманың дәл тужырымдалган бағдарламалық мәлімдемесіме, көмекші мақсаттар мен міндеттер мазмұндамаларьгаа, дұрыс шаруашьшық портфеліне жэне есу стратегиясына сенеді. Стратегиялық жоспарлаудың кезендері 2 суретте келтірілген, ал оларды суреттеу төменде беріледі:

Фнрма бағдарламасы

Фирманың міндеті хөнемақраты

Шаруашылых. поргтфелі-нін еркендеу жоспары

Фирманьщ есу стратсгиясы

2 сур. Стратегияпьщ жоспарлаудың кезеңдері

Қазіргі кезде қазақстандық кәсіпорындар негізінен стратегиялық жоспарлауда қарағанда, жедел жоспарлауды көбірек пайдаланады. Стратегиялық жоспарлау нарықтағы бәсекелестік курестегі басты фактор болып табылады.

Стратегиялық жоспарлаумен айналысатьш фирмалардың жетістіктері жоғары болатындығы зерттеулер нәтижесіяде анықгалған. Стратегаялық жоспарлаудың мәні болашақга ; гехнологиялық экономикалық және әлеуметтік-мәдени өзгерістерге байладшсты өсіп отырады.

ΙΙ-Бөлім. КАЗКОММЕРЦБАНК АКЦИОНЕРЛІК ҚОҒАМЫНЫҢ МАРКЕТИНГТІК ҚЫЗМЕТІН ТАЛДАУ

2. 1. Казкоммерцбанк жалпы сипаттама

1990 жылы құрылған «Қазкоммерцбанк» АҚ қазіргі уақытта активі, несие қоржыны және пайда мөлшері бойынша ірі жеке меншік қаржы институты болып табылады.

Қазкоммерцбанк тарихы ҚазКСР заңнамасына сәйкес, 1990 жылы 12 шілдеде құрылған Медеу банкінен басталады. Қазақстан мемлекеті тәуелсіздік алғаннан кейін, банк «Қазкоммерцбанк» ААҚ болып қайта тіркелді және банктік операциялар жүргізуге ҚР Ұлттық Банкінің 1991 жылғы 21 қарашадағы №48 лицензиясын алды. Бұл күн Қазкоммерцбанктің ресми туылған күні болып есептеледі.

1993 жылдың 15 қарашасында қазақстан өзінің ұлттық валютасына ауысты. Айырбастау басталған бірінші күннен бастап теңге заңды төлем құралы болады деп белгіленді. Рубльді Қазақстандық теңгеге ауыстыру 1993 жылдың 15 қарашасында таңертеңгі сағат 8 - де басталды. Айналыстан 950, 6 миллиард рубль сомасында 1961 - 1992 жылдардың рубльдік банкнот үлгілері алып тасталды. Ұлттық валютаны енгізгеннен кейін, экономиканы қолма - қол ақшамен қамтамасыз ету мәселесі күн тәртібінен алып тасталды. Экономика жандана бастады. Көбі елдегі ақша айналымы қалай қамтамасыз етілетініне байланысты болды. Ал, Қазкоммерцбанк 1994 жылдың сәуірінде өзінің жеке даму стратегиясы мен өсіп жатқан жеке кәсіпкерлік мұқтаждықтарына жауап бере отырып, «Астана Холдинг» коммерциялық банкімен бірігіп, жаңа деңгейге шықты. Осы уақыттан бастап Қазкоммерцбанк, бүгінде 22 бөлімше, 51 кассалық - есеп айырысу орталығы мен 12 дербес қызмет көрсету орталығын кіргізетін, өзінің филиалдық торабы елдің негізі іскерлік және тұрғындар орталығына қатысу да. Осы жылдан бастап банк Ұлттық банк пен елдің Қаржы министрлігі, сондай - ақ қаржылық институттар - Бүкіләлемдік банк, Еуропа жаңғыру және даму банкі, Ислам даму банкі, Kreditanstalt fur wiederaufbau және Азия даму банкі дайындаған және демеушілік ететін бір қатар арнайы бағдарламаларға қатысты.

1995 жылдың наурызында мемлекет басшысы заңдық күші бар «ҚР Ұлттық банкі туралы» Жарлыққа қол қойды. Осы жылы ел экономикасы дамуының негізі оң нәтижесі экономикалық құлдырау қарқынының бәсеңдеп, инфляция деңгейінің едәуір төмендеуі болды. Жаңа заңға сүйене отырып, 1995 жылы Ұлттық банк, банктік қадағалаудың уәкілеті органы ретінде банктік жүйені қайта құрылымдай бастады. Қазақстанның даму үстіндегі нарықтық шаруашылығының анағұрлым серпінді секторларының бірі теңгені енгізген сәттен нөлдік белгіде болған валюталық нарығы болды. 1995 жылы Қазақстанның валюталық қор биржасындағы операциялар көлемі 1, 8 миллиард АҚШ долларын; 59, 5 млн. неміс маркасын және 734, 3 млрд, ресей рублін құрады. Сол жылы Қазкоммерцбанк ҚР үкіметінің ресми кеңесшісі ретінде, экономикалық және саяси мәні бар процесстер бойынша саласының жекелеген кәсіпорындарын қайта құрылымдау және жекешелендіру сияқты ұсыныстар дайындауға қатысты.

1996 жылы егеменді мемлекет ретіндегі Қазақстанның даму жылдары ішінде бірінші рет ЖІӨ - нің артуы байқалды, инфляция қарқыны мен теңгенің айырбастау бағамының құнсыздануы едәуір төмендеді. Қазақстанның 1996 жылы шілдеде ХВҚ келісімінің 8 бабы бойынша міндеттеме қабылдауы маңызды оқиға болды, бұл ағымдағы операциялар бойынша теңгенің айырбасталуын ресми бекітті және шектеулері жоқ көпқырлы төлем жүйесіне көшуге мүмкіндік берді.

Республиканың 1997 қаржылық жылы РЕПО және кері РЕПО операцияларын белсенді жүргізуді бастауымен, СВОП - операциялар биржасын операциялық практикаға енгізуімен белгілі болды. Бұл жыл ҚКБ үшін Credit Commerciale de France атты француз банкімен ынтымақтастығымен атап өтілді. Оның қолдауымен Қазкоммерцбанк ЕЖДБ қаржыландыратын және қарқынды институционалдық дамуды көздеген «твининг» бағдарламасын жүзеге асырады. 1997 жылдың маңызды жетістігі - Қазақстанның бүкіл қаржылық секторы үшін ҚКБ - ның «Hermes» неміс мемлекеттік экспорттық сақтандыру компаниясының қарызгері ретінде бекуі болды, ол бұған дейін қарызгер ретінде республика Үкіметін ғана мойындаған болатын. Осы жылы ҚКБ өзінің халықаралық бірлестірілген несиесін алды.

1998 жыл әлемдік қаржы нарықтарында дағдарыстық құбылыстардың шиеленісуімен және Қазақстанның экспорттық тауарлары конъюктурасының нашарлауымен белгілі. Осы жылы ҚР Ұлттық Банкінің ақша - несие саясатының негізгі міндеттері қаржылық жүйенің тұрақтылығын қамтамасыз ету, ұлттық валютаның тұрақтылығын сақтау және банктік жүйені нығайту болды. Елдің ішкі қаржылық секторын қорғау үшін Ұлттық банк ақша - несие саясатын қатаңдатты. Қабылданған шаралар уақытылы және тиімді болып шықты елдің қаржы нарығындағы жағдай жыл аяғында негізінен тұрақтанды. Бұл жыл ҚКБ тарихындағы қызық жыл болды. Мамырда банк Қазақстандық корпоративтік эмитенттер арасынан бірінші болып 100 млн. АҚШ долларына үш жылдық еурооблигациясын шығарды. Одан кейінгі жылдары банк барлығы 1, 5 млрд АҚШ доллары сомасына ішкі және халықаралық облигациялар шығарды.

1999 жылдың сәуірінде теңгенің еркін құбылатын айырбастау бағамы (ЕҚАБ) енгізілді. Бірнеше рет қоғамқабылдаған шаралар қазақстандық экспорттың қалпына келуіне және өндіріс артуын жаңғыртуға ықпал етті. Қазақстандық банктер енді посткеңестік кеңістіктегі өзінің көшбасшылығына нық келе жатты. 2000 жылы ҚР Ұлттық банкі Халықаралық валюта қоры алдындағы барлық міндеттемесін - 390, 5 млн. доллар - мерзімінен бұрын толық өтеді. Бұл әлемдік сенсация және елдің банктік жүйесі үшін кезеңдік сәт сияқты болды. 2001 жылы Қазкоммерцбанк елде бірінші болып қаржылық институттан - 7 жылға DEG неміс банкінен тікелей - үкімет кепілдігінсіз ұзақ мерзімді несие алды. Елге деген сенім, яғни елдің де, қазақстандық банктердің де рейтингісі арта түсті.

2002 жыл Қазақстан экономикасы үшін қолайлы жыл болды. Қаржылық аяда алдыңғы екі жылдың оң үрдістері жалғаса берді: инфляция мен теңгенің құнсыздану қарқыны төмендеді, алтынвалюта резервтері едәуір өсті, банктерді капиталдандыру және тұрғындар салымдары ұлғайды, банктердің жоғары несие белсенділігі мен несие бойынша мөлшерлемелерді төмендетуі байқалды. Қазақстан ТМД елдері ішінде бірінші болып Moody`s Investors Services агенттігіне инвестициялық рейтингісін алды. Айырбастау бағамын девальвациялау нәтижесінде, теңге 1999 - 2002 жылдар ішінде 64, 66 % - дан 3, 3% - ға едәуір төмендеді, алтынвалюта резервтері 1, 6 есе өсті. Осы жылы Қазкоммерцбанк шетелдік, яғни көршілес нарыққа шығып, Қырғызавтобанктің 74% акциясын алды, соның нәтижесінде ол Қазкоммерцбанк Қырғызстан деп атауын өзгертті.

2006 жылдан теңге бағамы мұнайға әлемдік бағаның артуына байланысты нығая бастады. Елге валюталық түсім ағыны артты. Банктер халықаралық ынтымақтастықты дамытып, бизнесті бірлесе жүргізу позициясы тұрғысынан тартымды бола бастады.

2007 жылы банктік сектор айналым ала бастады: жыл қорытындысы бойынша жиынтық банктік капитал 347 миллиард доллардан асып түсті. Банктік сектор бұрынғыдан да әлеуметтік бағдарланған банкке айналуда. Осы жолда Қазмоммерцбанк тағы бір маңызды қадам жасады, оның қолдауымен 2007 жылдың маусымында « Құс Жолы» қайырымдылық қоры құрылады. Қайырымдылыққа жыл сайынғы шығыстар енді бір миллион долларға дейін жетеді.

2008 жылы Қазақстан қаржы нарығындағы жағдай, сонымен бірге айырбастау бағамының динамикасы бойынша да бірқалыптылау болды. 2008 жылы ел аумағында жүзеге асырылатын төлемдер мөлшері мен көлемі ұлғайғаны байқалды, Ұлттық банк төлем карточкалары нарығын дамытуға ерекше көңіл аударды. Қазкоммерцбанкке келетін болсақ, 2008 жыл банк тарихындағы тамаша жылдың бірі болды. ҚКБ отандық нарықтағы өзінің көшбасшылығын нығайтты. The Banker журналы құрастырған бірінші деңгейдегі меншік капиталынің мөлшері бойынша әлемнің 1000 ірі банкі тізімінде Қазкоммерцбанк 2007 жылғы 718 орыннан 626 - шы орынға көтерілді.

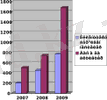

2009 жылғы 31 желтоқсандағы қаржылық есеп - қисаптың халықаралық стандарттары бойынша есептелген банк активтері 2, 4 триллион теңгеге (2444 млрд. теңге немесе $19, 2 млрд. ) теңесті. (2. 1 - суретке қараңыз)

Активтер

2. 1 - сурет

Ал, осы көлемнің 60% - ын (5, 4 млрд. $) қарыз «қоржыны» алады. 2009 жылы банк 20, 563 млрд. теңге мөлшерінде (154, 7 млн. $) пайда тапты. Бұл бір акцияға есептелгенде 51, 17 теңгені құрайды. Ал, банктің меншік капиталы 2009 жылы 87, 4 млрд. теңгеге дейін (652, 1 млн. $) артты.

Банктің негізгі қызметі дәстүрлі депозиттер қабылдау, теңге мен шетел валютасында несие беру болып табылады. Банк сонымен бірге клиенттердің дебеттік және кредиттік карточка, инкассация сияқты төлемдерін, сондай - ақ, бөлшек сауда банкингі сияқты ағымдағы шоттаына қызмет көрсету бойынша қызметтердің кең спектрін ұсынады.

Банктік депозиттер қаражат тартудың елеулі көзі болып табылады. Олар жалпы қорландыру көлемінің шамамен үштен бір бөлігін құрайды. 2009 жылдың қорытындысы бойынша клиенттер шотындағы қалдықтар көлемі бір жарым есеге өсіп, 303, 4 млрд. теңгеге (2, 3 млрд. $) жетті. Тұрғындардың шұғыл депозиттерінің көлемі 652 млн. доллардан асып түсті. Депозиттік шоттар саны 2009 жылдың өзінде ғана 65, 06 мыңнан 73 мыңға дейін артты.

2009 жылғы 31 желтоқсандағы жай - күйі бойынша банкте ипотеканы қосқанда, 67 мың тұтынушылық несиесіне қызмет көрсетілді. Тұтынушылық несиенің жалпы көлемі 641 млн. долларды құрады.

Банк VISA және Europay/MasterCard (Cirrus/Maestro карточкаларын қосқанда) халықаралық жүйенің кредиттік және дебеттік карточкаларын шығарады. .

Сонымен қатар, Банктің тармақталған банкоматтар торабы бар. 2009 жылдың 1 наурызында банкоматтар саны - 399, сауда/қызмет көрсету кәсіпорындарында орнатылған POS - терминалдар саны - 162. Банк, сондай - ақ, Қазақстанда өз клиенттеріне қаржылық порталдар арқылы оқшауланған банктік қызметтер көрсету бойынша жетекші банк болып табылады: Homebank. kz - жеке тұлғалар үшін, Olinebank. kz - заңды тұлғалар үшін.

Банк орташа және ірі қазақстандық және Қазақстанда өз қызметін жүзеге асыратын халықаралық бірлестіктерге түрлі өнім мен қызметтер ұсынады; сауда, жобалық қаржыландыру, инвестжобаларды қаржыландыру, активтерді басқару, сондай - ақ, қысқа мерзімді несилеу мен басқа да жалпы банктік қызметтерді қосқанда. Банк өз саясатына сәйкес, жоғары өтімділік деңгейін қолдау мақсатында, әдетте, корпоративтік клиенттер үшін 18 айға дейінгі орташа мерзімге несие, сондай - ақ қазіргі уақытта ресурстарына байланысты ұзақ мерзімді қаржыландыру ұсынады. Банк Қазақстандағы өзінің негізгі клиенттері үшін шетелдік банктермен бірлестірілген несиелер ұиымдастырады және Ресей мен Қырғызстанның ірі корпоративтік клиенттерін қаржыландырады.

Қакоммерцбанк жеке тұлғалар үшін тұтынушылық несиенің:жедел несиелеу, кезек күттірмейтін мұқтаждарды несиелеу, автомобиль сатып алуға несие беру, ипотекалық несиелеу бағдарламаларын ұсынады.

Ипотекалық несиелек саласында жаңалық ойлап табу қиынырақ. Алайда Қазкоммерцбанк «Ипотека - тиімді айырбас» атты мүлде жаңа бірегей бағдарлама ұсынып отыр.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz