Қазақстан Республикасының мемлекеттік қарызын басқару: теориялық негіздер мен сыртқы қарыздың талдауы

МАЗМҰНЫ

КІРІСПЕ . . . 3

1 МЕМЛЕКЕТТІК ҚАРЫЗДЫҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ . . . 5

1. 1 Мемлекеттік қарыздың теориялық негізі . . . 5

1. 2 Мемлекеттік қарыздың мәні, түрлері мен әдістері . . . 6

2 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ МЕМЛЕКЕТТІК ҚАРЫЗ МӘСЕЛЕСІ ЖӘНЕ ОНЫҢ БҮГІНГІ ТАҢДАҒЫ ЖАҒДАЙЫ . . . 10

2. 1 Қазақстан Республикасындағы мемлекеттік қарызды басқару мен реттеу . . . 11

2. 2 Қазақстан Республикасының сыртқы қарызының қазіргі жағдайына талдау жасау: бағалау мен даму барысын талдау . . . 16

ҚОРЫТЫНДЫ . . . 31

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР . . . 33

КІРІСПЕ

Мемлекеттік қарыздың көмегімен әр түрлі салалар және кәсіпорындар арасында капиталдың қайта бөлінуі жүріп отырады. Қарыз берудің негізгі принциптерті белгілі мерзімге берілуі және оның қайтарылуы - несиенің нарық механизмінің тәртіп сақтаушы тиімді құрамы болып қызмет атқаруына жол ашады.

Тақырыбтың өзектілігі. Қазақстанның ұлттық экономикасын дамытудың стратегиялық мақсаттарын орындау әлеуметтік-экономикалық процестерді мемлекеттік реттеуді түбегейлі жақсартуды көздейді. Тұрақты экономикалық дамуды қамтамасыз етіп, соның негізінде халықтың тұрмыс жағдайын көтеру үшін ең алдымен мемлекеттік қаржы саласында мемлекеттік басқарудың нысандары мен әдістерін жетілдіру қажет. 1990-шы жылдардың басындағы Қазақстан экономикасын қайта құру әлеуметтік-экономикалық реформаларды қаржыландыруға және ұлттық экономиканың тұрақты дамуын қамтамасыз етуге өз қаржы қорының тапшылығымен (жетіспеуімен) сипатталды. Бұл несие капиталының сыртқы және ішкі нарығында мемлекеттік қарыз алу қажеттігін туғызды. Қаржы нарықтарынан қаражатты қарызға алу әлеуметтік-экономикалық даму мұқтаждары мен мемлекеттің өз қаржы қоры тапшылығының арасындағы қайшылықты жоюға мүмкіндік берді. Несиелер мен қарыздар алу арқылы қосымша мемлекеттік шығындарды қаржыландырудың жағымсыз салдары ақша шығару практикасын қолданудан гөрі азырақ болды.

Халықаралық тәжірибе көрсеткеніндей, қарызға алу саясатын ойластырылған түрде қолдану және мемлекеттік сектордың қарызын басқару мен жеке сектордың сыртқы қарызын реттеу саласында мемлекеттің әлеуетін нығайту үшін уақытында қажетті шаралар қолдану елдің макроэкономикалық тұрақтылығын қамтамасыз етудің маңызды факторы болып табылады.

Осыған байланысты қарызды басқару жүйесін негіздеу мен жалпы сыртқы қарызды басқару тетіктерін жетілдірудің тиімді нысандары мен әдістерін анықтау өзекті болып табылады.

Курстық жұмыстың мақсаты мен міндеттері. Елдің орта мерзімді кезеңдегі жалпы сыртқы қарызының мөлшерін жалпы ішкі өнімге қатысты белгіленген қатынастар шеңберінде азайтып, жалпы сыртқы қарызды ел үшін қауіпсіз деңгейде ұзақмерзімді болашаққа ұстап отыруға мүмкіндік беретін қарыздарды басқарудың бірыңғай және тиімді қызмет ететін жүйесін қалыптастыру, сонымен қатар жекеменшік секторының қарыз капиталының сыртқы нарығында қарыз алу мәселелерін тиімді реттеуге себін тигізу.

Қойылған мақсатты жүзеге асыру төмендегі міндеттерді шешуді көздейді:

- нарық жағдайындағы мемлекеттік қарызды басқарудың теориялық негіздерін зерттеу;

- нарық жағдайындағы сыртқы қарыздардың тиімділігін, олардың экономикалық дамуға ықпалын бағалаудың көпшілік мақұлдаған тәсілдемелерін қарастыру, мемлекеттік сыртқы қарызды басқарудың қаржылық әдістерін жіктеу;

- Қазақстан Республикасының жалпы сыртқы қарызының өсімін талдау, сыртқы қарыздардың тиімділігін бағалау, түйткіл мәселелерді анықтап, елдің дамуына қауіп төндіретін жағдайларды қарастыру;

- Қазақстан Республикасының сыртқы қарызын басқару стратегиясының тәсілдерін, мемлекеттің ішкі және сыртқы қарыз алудағы ұстанымдары мен ұйымдастыру негіздерін дайындау;

- елдің жалпы сыртқы қарызын, оның Қазақстан экономикалық жағдайларындағы ең шекті көрсеткіштерін неғұрлым дәл есептеудің әдістемесін анықтау;

- қарыз алу және жекеменшік сектордың қарыз капиталының сыртқы нарығындағы міндеттемелерін өтеу мәселелерін мемлекеттік реттеудің тетіктерін анықтау;

- сыртқы қарыздардың қалыптасқан деңгейі шеңберінде Қазақстанның қаржы және ақша-несие саясатын жүзеге асырудың ұсыныстарын дайындау.

1 МЕМЛЕКЕТТІК ҚАРЫЗДЫҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ

1. 1 Мемлекеттік қарыздың теориялық негізі

«Мемлекеттік қарыздарды басқарудың теориялық негіздері мен оны реттеудің тәжірибесі» деп аталатын бірінші бөлімде мемлекеттік қарызданудың теориялық тәсілдемесінің эволюциясы және мемлекеттік қарызды басқару жүйесінің негіздемесі, Қазақстандағы мемлекеттік және жекеменшік қарыздануды жандандырудың нысандары, мемлекеттік қарызды басқару стратегиясы: қолдану құралдары мен параметрлері ұсынылған.

Мемлекеттік қарызданудың мәселесінің мәнін түсіну экономикалық ғылым классиктері Адам Смит пен Давид Риккардо еңбектерінен басталады. А. Смит зерттеулерінде мемлекеттік шығындарды несие арқылы қаржыландыру тәжірибесі жағымсыз бағаланады, оның пікірінше, мұндай тәжірибе халық байлығын азайтады, осымен бір мезгілде салық ауыртпалығын тереңдетіп, капитал жинауға едәуір кедергі келтіреді. А. Смит мемлекеттік қарыз мәселесін соғыс уақытындағы мемлекеттік шығындарды қаржыландырумен тығыз байланыста көреді. Соғыстарға орай пайда болған қарыздар бейбіт шақта өз-өзінен жоғалып кетпейді, керісінше, қарызды өтеу және пайыздық төлемдерін қамтамасыз ету проблемаларына байланысты одан әрі өсе түседі, бұл, өз кезегінде, салықтардың артуына әкеледі. А. Смит еңбектерінен тікелей көрініп тұрғандай, ол экономиканы милитарландыру мен соғыс жүргізу үшін тартылған ақша құралдарын тиімсіз пайдалануды сынады, мұндай көзқарасты толығымен әділ деп қабылдауға болады, себебі А. Смит өмір сүрген уақытта мемлекет халықтың негізгі бөлігінің өмірін жақсарту бойынша әлеуметтік бағдарламаларды жүзеге асыру жауапкершілігін толығымен мойындамайтын.

Давид Риккардо мемлекеттің экономикалық процестерге монетарлық араласу саясатын барынша қатты сынға алды . Риккардо сынының орталық пункті мемлекеттік қарыздың жинақ капиталды - халықтың негізгі өнімді көзін дамытуға ықпал ету мүмкіндігі болатын. Салықтар да капитал жинақтауға кедергі болғанмен, олардың мемлекет үшін мемлекеттік қарызға қарағанда ауыртпалығы төменірек, себебі соңғысы индивидумдардың қолындағы табыстарын жанама түрде және байқаусыз қысқартады. [1. б, 301]

Рикардоның теориялық көзқарастарына сәйкес, салық төлеушілер мемлекеттік шығындар мемлекеттік қарыз есебінен қаржыландырылған жағдайда пайыздарды салық есебінен төлеудің келешек міндеттемелерінің нақты көлемін капиталды төмендетуге апаратын ауыртпалық ретінде қарастырмайды және салықтық қаржыландыру жағдайына қарағанда өздерін байырақ сезінеді. Бұл, дегенмен, шындыққа сәйкес келмейді, себебі салықтар мемлекеттік қарыз секілді, Д. Рикардоға сәйкес, тек ғана нысанымен ерекшеленеді, ал олардың экономикалық субстанциясы бірдей. Мемлекеттік қарыз тәжірибесі «біздің үнемділігімізді азайтып, нақты жағдайымыз жөнінде қателесуімізге алып келетін» иррационалды мінез-құлыққа итермелейді.

Дегенмен мемлекеттік қарызданудың оңтайлы шегінен асу, демек, қарызға қызмет көрсетуге жұмсалатын шығынның артуы ХХ ғасырдың 70-жылдарында Кейнстің экономикалық рецептерінің тиімділігінің төмендеуіне және дамыған нарықтық экономикалы елдердің үкіметінің мемлекеттік реттеудің теориялық базасын қайта қарауына алып келді. Монетаристік ілімнің ғылыми аренасына шығу барысында мемлекеттік қарыз проблематикасы монетаристер мен кейнсиандық мектеп өкілдері арасындағы жаңаша пікірталастардағы едәуір дау-дамайлы сәттердің біріне айналады.

Монетаристердің пікірінше, бюджеттік-салықтық саясат жүргізуден ұзақ мерзімді де, қысқа мерзімді де әсерді күтуге болмайды. Егер мемлекет өз қажеттіліктерін капитал нарығында қарыз алу есебінен қаржыландырып отырса, онда бұл әдетте пайыздық қойылымды өзгерту есебінен жүреді, бұл жеке инвестицияларды итеріп шығаруға әкеледі, ал егер мемлекет осы мақсатқа эмиссиялық банк несиелерін пайдаланатын болса, онда ақша массасының сәйкес ұлғаюына байланысты инфляциялық қысымнан қашу мүмкін емес. Монетаристер экономикалық өсу құралы ретіндегі «басқарылушы инфляцияның» принципиалды жақтаушылары болып табылады. [2. б, 287]

Осылайша, негізгі экономикалық мектептердің мемлекеттік қарыздану ролі, мәні және қызметі туралы принципиалды қарама-қайшы көзқарастары «мемлекеттік қарыз» ұғымының мазмұнына, мемлекеттік қарыздың экономиканы мемлекеттік реттеу құралдарының жүйесіндегі орнына, оның сапалық және сандық құрамына және басқа да параметрлерге деген пікірлердің кең спектрін туғызады.

1. 2 Мемлекеттік қарыздың мәні, түрлері мен әдістері

Үкіметтің қарыз алуы республикалық бюджеттің тапшылығын қаржыландыру мақсатында, Ұлттық банктің қарыз алуы төлем балансын қолдау және Ұлттық банктің алтын-валюта активтерін толықтыру мақсатында, сондай-ақ елдегі жүргізіліп отырған ақше-несие саясатымен айқындалатын басқа да мақсаттарда жүзеге асырылады. Жергілікті атқарушы органдардың мемлекеттік қарыз алуы аймақтық инвестициялық бағдарламаларды қаржыландыруға байланысты жергілікті бюджеттің тапшылығын жабу мақсатында жүзеге асырылады.

“Мемлекеттік және мемлекет кепілдік берген қарыз алу және борыш туралы” Қазақстан Республикасының Заңына, Бюджет Кодексіне сәйкес қарыз алудың мынадай түрлеріне атауға болады: мемлекеттік қарыз алу және мемлекеттік кепілдік берген қарыз алу.

Қарыздар өтеу мезгілі, орны, орналастыру әдістері, қарыз валютасы, элементтер, табыстылық түрлері бойынша ажыратылады. Өтеу мезгілі бойынша: қысқа мерзімді (бір жылға дейін), орта мерзімді (бір жылдан бес жылға дейін), ұзақ мерзімді (бес жылдан жоғары) . Орналастыру орны бойынша қарыздар: ішкі және сыртқы болып бөлінеді. Орналастыру әдістері бойынша қарыздар: еркін айналасатын, жазылуы бойынша орналастырылатын, мәжбүрлеме болады. [1. б, 305]

Мемлекеттік қарыздар, әдеттегідей ақша нысанында шығарылады бірақ, қажет болған жағдайда заттай нысаны болады.

Эминтетке қарай қарыздар үкіметтің қарыздарына және биліктің жергілікті органдарының қарыздарына (муниципалдық қарыздарға) ажыратылады.

Табыстылық түрлері бойынша қарыздар: пайыздық (қарыз иелері жыл сайын тең үлеспен бекітілген тұрлаулы табыс алады), лотереялық немесе ұтыс (табыс облигацияларының өтеу тиражы немесе ұтыс тиражы шыққанда төленеді) болып бөлінеді.

Мемлекеттік қарыздардың тағыда мынадай түрлері болады:

- Қарызгерге қатысы бойынша

Қазақстан Республикасы Үкіметінің қарыздары

Қазақстан Республикасы Ұлттық Банкінің қарыздары

Қазақстан Республикасының Жергілікті атқарушы органдарының қарыздары

- Несие капиталының рыноктары бойынша мемлекеттік қарыздар:

сыртқы мемлекеттік қарыздар

ішкі мемлекеттік қарыздар

- Қарыз алу нысаны бойынша:

мемлекеттік эмиссиялық бағалы қағаздар шығару

қарыз шарттарын (келісімдерін) жасау

- Қолданылу мерзімі бойынша мемлекеттік эмиссиялық бағалы қағаздар:

айналыс мерзімі 1 жылға дейін

айналыс мерзімі 1 жылдан 10 жылға дейін

айналыс мерзімі 10 жылдан астам болып бөлінеді. [1. б, 305]

Мемлекеттік эмиссиялық бағалы қағаздар құжаттық және құжатсыз нысанда (оны ұстаушылар үшін тек қана құжаттық нысанда), номиналды және дисконтталған құны бойынша, сыйақының бекітілген және бекітілмеген мөлшерлемесімен шығарылуы мүмкін.

Үкіметің салық салуға және оларды жинауға құқғы бар. Қаржылық күйреу кезінде жекеше шаруашылықтар мен корпарациялар салық жинау есебінен кірістер ала алмайды, ал үкімет ала алады: сөйтіп жекеше шаруашылықтар мен корпарациялар банкроттану мүмкін, ал үкімет банкроттанбайды.

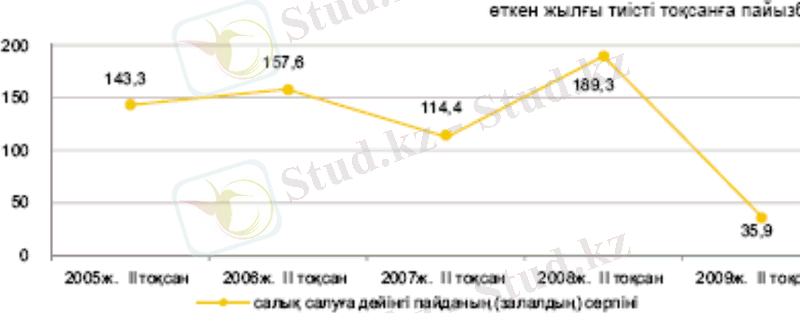

Ескертпе-ҚР-ның Ұлттық Банкінің деректері бойынша автор әзірлеген

1 - сурет -Салық салуға дейінгі пайда, 01. 06. 2009 ж [10, б. 8]

Салық салуға дейінгі пайда (залал)

2008 жыл

І тоқсан ………. . 106, 4

ІІ тоқсан . . . 144, 3

ІІІ тоқсан . . . 90, 4

IV тоқсан . . . 34, 3

2009 жыл

I тоқсан . . . 60, 1

II тоқсан . . . 192, 7

Мемлекеттің шығыстарын қаржыландыру үшін халықтың банктердегі салымдары бойынша қалдықтарының бір бөлігін мемлекеттік қарыздарға айналдыру әдетте жинақ банктері арқылы жүргізіледі және егер, олардың капиталы мемлекетке жататын болса, онда депозиттерді пайдалану тәуекелдіктері бойынша мемлекет жауап береді; жинақ банкінің (акционердің) капиталына мемлекет қатынасқан жағдайда банк мекемелерінің (акционерлердің) пікірлеріне сәйкес тартылған қаражаттарды тиімді пайдалану нұсқаларының проблемалары пайда болады.

Қазынашылық несиелер шаруашылық жүргізуші субъектілерге немесе бюджет қаражаттары есебінен мемлекеттік билік пен басқару органдарының халыққа қаржылық көмек көрсету жөніндегі ақша қатынастарын білдіреді.

Мемлекеттік несиенің әдістері әр түрлі. Мемлекеттік қарыздар да - бұл қаражаттарды тартудың және оларды кейін қайтарудың амалдары; тәсілдері:

олар қарыздарды шығарудың шарттарымен анықталады; табыстылықты анықтаудың және табыс алудың әдістері, іс-қимылдың мерзімі, орналастыру амалдары (облигацияларды, бондарды еркін сатып алу және сату, жазылу, мәжбүрлеме орналастыру), өтеу амалы (облигация бойынша ұтыстар, қорланған пайыздық кірісі бар облигацияларды төтеп (сатып) алу, мерзімсіз қарыздарда - пайыздық кірісті дүркіндік төлеу) .

Қарыздардағы әдістерге сондай-ақ мемлекеттің борышын басқару әдістері де жатады (жаңғырту, мерзімді ұзарту, сәйкестендіру, қайта қаржыландыру) .

Мемлекеттік қазынашылық міндеттемелерге мыналар әдістер болып табылады: дисконттық мөлшері, кесіп тастау бағасы, көрсетулі құны бойынша мемлекеттік қазыналық міндеттемелерді өтеу, өтеу мерзімі, аукциондарды өткізу тәртібі (реті) .

Мемлекет так қарыз алушы ретінде ғана емес, сонымен бірге несиелер ретінде де бола алады.

Ішкі мемлекеттік қарыз (ішкі борыш) - үкіметтің ел азаматтарына қарызы.

Экономикалық жағынан дамыған елдердің едәуір мемлекеттік ішкі борышы болды. Алайда, борыштың бұл түрінің түзілу себептеріндегі, әдістеріндегі және жұмыс істеу ерекшеліктеріндегі айырмашылық елеулі болды. Дамыған елдерде мемлекеттік борыш және оны тудырған бюджет тапшылықтары экономикалық циклге экономиканы тұрақтандыру мен оны дамытудың біріктірілген факторлары болып табылады. Халықтан, корпорациялардан, банктерден басқа қаржы және несие мекемелерінен қарызға алынған ақша қаражаттарды өнімді пайдаланылады және аталған қарызгерлердің активтері ретінде қаралады. [3. б, 372]

Ішкі борышты басқару жөніндегі пайыздарды төлеу қажеттілігі түріндегі оның белгілі бір теріс зардаптары инвестицияларға немесе елдің экономикасын дамытуға қосымша қаржы ресурстарын жұмылдырудан болатын оңтайлы нәтижелермен жабылады. Ішкі борыштың өсуі кезінде ұлттық табыс пен байлық кемімейді, мұның өзі, әрине, табыстардың қайта бөлінісімен байланысты болатын бірқатар келеңсіз салдарды жоққа шығармайды, олар мынаған саяды.

1) Берешекті өтеумен пайыздарды төлеу бюджет қаражаттарының есебінен, яғни салық төлеушілердің есебінен жүргізіледі сөйтіп, табыстар мемлекеттік бағалы қағаздар иелеріне, әдеттегідей, қоғамның дәулетті жіктеріне ағылады.

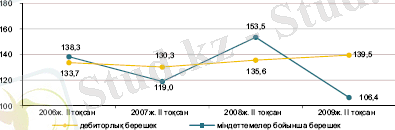

Ескертпе-ҚР-ның Ұлттық Банкінің деректері бойынша автор әзірлеген

2 - сурет -Кәсіп орындардың берешегі, 01. 06. 2009 ж [10, б. 8]

Кәсіп орындардың берешегі 2009 жылғы 1 шілдеге еңбңекақы төлеу бойынша берешек республиканың кәсіорындарда 2008 жылғы тиісті кезеңмен салыстырғанда 32, 3%-ға азайып 79, 5 млрд теңгені құрады, одан мерзімі өткен берешек 2, 7 млрд теңге сомасында қалыптасты немесе еңбекақы төлеу бойынша жалпы берешектің 3, 4%-ы.

2) салықтарды көбейту жолы мен мемлекеттік борышты азайту жөніндегі мемлекеттің іс-қимылы кезінде макроэкономикалық тәуекелдіктер қойылады; экономикалық тәуекелдіктер қосылады; жиынтық сұранымның қысқаруы тепе-теңдік таза ұлттық өнімнің азаюына ұрындырады, кәсіпкерлер тарапынан қаражаттардың жұмсалымына деген ынталандырмалары төмендейді, экономикаға қаражаттарды инвестициялау қысқарады.

3) жеке меншік кәсіпкерлердің “инвестицияларын ығыстыру” нәтижесі іс-әрекет етеді. Бұл құбылыс мынадан туындап отыр: мемлекет бюджет тапшылығын немесе борышты жабу мақсатымен несие нарығына шыға отырып, ақша рыногында бәсекені күшейтпеді, мұның нәтижесінде ақша капиталының пайыздық мөлшерлемесі артады.

Бұл жеке меншік секторды инвестициялардың бір бөлігінен айырады, ал инвестициялық шығыстардың төмендеуі тепе-теңдік таза ұлттық өнімді азайтады.

Егер мемлекет ақша рыногының оқшаландырылған қаражаттарын тұтыну мақсаттарына емес инвестициялық тауарларға бағыттаса, егер экономика жұмыспен толық емес қамтылған жағдайда жұмыс істесе мұндай іс-әрекеттің келеңсіз нәтижесі шектелуі мүмкін.

Мемлекеттік ішкі борыштың басқа нысандарына мыналар жатады:

- бюджет тапшылығын жабу үшін бұрын алынған кредиттер

- бойынша Ұлттық банкке беремек;

- облигациялар және басқа бағалы қағаздар шығарумен рәсімделген халықтан, шаруашылық жүргізуші субъектілерден

- алынған қарыздар бойынша борыш. [4. б, 26]

Мемлекеттік ішкі борыштың пайда болуы мен үдей түсуі мемлекеттік бюджеттің тұрақты тапшылығынан туындайды.

Сыртқы мемлекеттік қарыз - шетел мемлекеттеріне, ұйымдарына, жеке тұлғаларына қарыз. Оның мәні теріс, себебі мемлекетті шет елге өзінің бағалы қағаздарын береді және қарыз жүгін келесі ұрпаққа қалдырады. Сол себептен оның мәні теріс.

Ұлттық экономиканы дамыту шикізат салаларына шетел кредиттерін, инвестицияларын салмайынша, экспорт және импорт алмастырушы салаларға, аграрлық сектор мен тұтыну тауарларының өндірісіне озат технологияларды тартпайынша мүмкін емес. Бірақ, шетел капиталы мен валюта ресурстарын тарту оларды жоғары тиімділікпен пайдалануға, лайықты қарыз қаражаттарының қайтарымына дәлелді тәсілдемені қажет етеді: негізгі борыштың саласы мен пайыздарын төлеу бұл жағдайда нақты өнімнің бір бөлігін басқа елдердің қарамағына беруді қажет етеді. Елеулі сыртқы борыштың көбеюі ұлттық валюта бағамының, экспорт пен импорттың ара салмағының өзгеруімен, отандық экономиканың дамуындағы қиыншылықтармен байланысты ұзақ мерзімді теріс экономикалық зардаптарды тудыруы мүмкін.

2 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ МЕМЛЕКЕТТІК ҚАРЫЗ МӘСЕЛЕСІ ЖӘНЕ ОНЫҢ БҮГІНГІ ТАҢДАҒЫ ЖАҒДАЙЫ

2. 1 Қазақстан Республикасындағы мемлекеттік қарызды басқару мен реттеу

Мемлекеттік борыш - бұл алынған және белгілі бір күнге өтелмеген мемлекеттік қарыздардың сомасы (олар бойынша есептелген пайыздарды қоса) Мемлекеттік борыш ұлғаймалы ұдайы өндірісті және қоғамдық қажеттіліктерді қанағаттандыру үшін ақша ресурстарын тарту нысандарының бірі ретінде мемлекеттік қарыздарды пайдаланудан туады. Мемлекеттік борышты мемлекет мемлекеттік бюджеттің қаражаттары есебінен өтейді. Орналастыру рыногында, қарыз валютасына және басқа сипаттамаларына қарай мемлекеттік борыш мемлекеттік ішкі және сыртқы борыш болып бөлінеді. Сондай-ақ күрделі және ағымдағы мемлекеттік ішкі және сыртқы борыш болып бөлінеді. Күрделі мемлекеттік борыш дегеніміз мемлекеттің шығарылған және өтелмеген борышқорлық міндеттемелерінің сомасын (бұл міндеттемелер бойынша есептелген пайыздарды қоса) айтады. Ағымдағы борыш - бұл мемлекеттің барлық борышқорлық міндеттемелері бойынша несиелерге табыс төлеу және мерзімі келген міндеттемелерді өтеу жөніндегі шығыстар. [4. б, 18]

Қазақстан Республикасында мемлекеттік борыш өз кезегінде тікелей Үкіметтің, Ұлттық банктің және Үкіметтің кепілдігі уәдесін алған кәсіпорындардың борышы болып бөлінеді. Егер борышты несиегерлердің түрлері (типтері) бойынша өзара бөліске салсақ көбінесе Дүниежүзілік банкке, Халықаралық валюта қорына және Қазақстандық экспортты қаржыландыратын ұйымдарға қарыз. Қарыз алудың едәуір көлемі жеке несиегерлерге де тиеді. Бұлар көбінесе Қазақстанның бағалы қағаздарын қазынашылық міндеттемелерді, ұлттық банктің шоттары еурооблигацияларын сатып алатын шетелдік жеке және заңи ұйымдар. Орналастырылған еурооблигацияларды өтеу мемлекеттік борышқа қызмет көрсетуге жұмсалатын шығыстардың негізгі баптарының бірі болып отыр. Егер мемлекет ақша рыногының оқшалаудырылған қаражаттарын тұтыну мақсаттарына емес инвестициялық тауарларға бағыттаса, егер экономикаға жұмыспен толық емес қамтылған жағдайда жұмыс істесе мұндай іс-әрекеттің келеңсіз нәтижесі шектеулілігі мүмкін.

Мемлекеттің қолданыстағы жоғары дисконтқа қарыз алған сомаы ішкі берешекті үнемі арттырады.

Мемлекеттік ішкі борыштың басқа нысандарына мыналар жатады:

- бюджет тапшылығын жабу үшін бұрыш алынған кредиттер бойынша Ұлттық банкке берешек;

- Облигациялар және басқа бағалы қағаздар шығарумен ресімделген халықтан, шаруашылық жүргізуші субъектілерден алынған қарыздар бойынша борыш. [4. б, 20]

Мемлекеттік ішкі борыштың пайда болуы мен үдей түсуі мемлекеттік бюджеттің тұрақты тапшылығынан туындайды. Мемлекеттік сыртқы борышшетелдік несиегерлер турасында белгілі бір күнге, белгіленген мерзімде өтеуге жататын елдің қаржылық міндеттемелерінің сомасы.

Елдің сыртқы борышының болуы орынды дүние жүзілік практика болып саналады. Алайда, оның шегі болады, ол шектен мемлекеттік борыштың артуы қауіпті бола бастайды. Мемлекеттік сыртқы қарыз алу бойынша тартылатын қаражаттардың көлемі елдің Ұлттық банкісінің таза алтын - валюта резервтернің 50%- тінен аспауы тиіс. Сыртқы қарыздарды көптен-көп ауқымда тарту несиегер елдерді экономикалық және саяси тәуекелдікке ұрындыруы мүмкін.

Дүниежүзілік практикада мемлекеттік борыштың мөлшерін салыстырмалы сипаттау үшін арнайы көрсеткіш борышқа қызмет көрсетудің коэфиценті пайдаланылады. Ол борыштық төлемдердің елдің валюталық түсімдеріне қатысы ретінде есептеп шығарылады. Мұндай қатыстың қауіпсіз деңгейі 25% болып саналады.

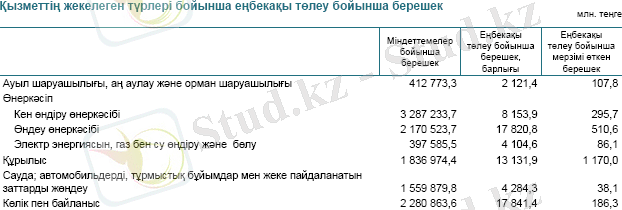

Кесте 1. Қазақстан Республикасының дамуы. 3 сурет -Қызметтердің жекелеген түрлері бойынша еңбекақы төлеубойынша берешек, 01. 09. 2009 ж [10, б. 8]

Елдің экономикасының көлемімен салыстырғандағы оны сыртқы борышының мөлшері туралы түсінікті Дүниежүзілік банктің сыныптамасы негізінде жасауға болады. Осы халықаралық қаржы ұйымының анықтауы бойынша мемлкеттің берешегі төмен деп есептелінеді, егер:

Жалпы сыртқы борыштың ЖІӨ-ге қатысы 48%- тен аспаса (Қазақстанда 33. 8%) ;

Жалпы сыртқы борыштың экспортқа қатысы 132% болса (Қазақстанда 113%) ;

Берешекке қызмет көрсету сомасының экспортқа қатысы 18% болса (Қазақстанда 22. 8%)

Сыйақы төлемдерінің экспортқа қатысы - 12% (Қазақстанда 5. 1%)

Сөйтіп, егер мезгілі өткен төлемдердің көптігін есепке алмасақ, Қазақстанның берешегін әзірше төмен деп сапауға болады. /13/

Қазақстан Республикасындағы сыртқы мемлекеттік борыш - Қазақстан Республикасы үкіметінің, жергілікті атқарушы органдарының және Ұлттық банкінің Қазақстан Республикасының бейрезидент несиегерлері алдындағы сыртқы мемлекеттік борышының құрамдас бөлігі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz