Мемлекеттік қаржы: басқару принциптері, функциялары және қоғамдық тауарлар

Жоспары

І Кіріспе

ІІ Негізгі бөлім

2. 1 Мемлекет қаржысының жалпы сипаттамасы

2. 2 Мемлекеттің экономикалық қызметі

2. 3 Қоғамдық тауарлар, игіліктер және қызметтер көрсету

2. 4 Мемлекет қаржысының ұғымы және құрымы

ІІІ ҚОРЫТЫНДЫ

ҚОЛДАНҒАН ӘДЕБИЕТТЕР

КІРІСПЕ

Қаржыны басқару - бұл қаржыны және шектесуші экономикалық және әлеуметтік жүйелерге оларды жетілдіру және дамыту мақсатымен ықпал жасау процесі және қаржы қатынастарының бүкіл жиынтығының тиімді жүмыс істеуіне жетуді және мұның негізінде тиісті қаржы саясатын жүргізуді қамтамасыз ету жөніндегі мемлекет (қаржы органдары арқылы) шараларының жиынтығі Сөйтіп, қаржыны басқару - бұл тиісті қаржы саясатына жетудің мақсаты; қаржы механизмі- бұл мақсатқа жетудің құралы; қаржы саясаты - қаржыны басқарудың тиісті процесінің түпкілікті қорытынды нәтижесі. Бұл орайда қажетті нәтижеге жету үшін объектіге мақсатты ықпал жасаудың әдістерімен тәсілдері пайдаланылады. Қаржы жүйесінде оны басқаруды арнаулы аппарат ерекше тәсілдер мен әдістердің, соның ішінде әр түрлі ынталандырмалардың және санкциялардың көмегімен жүзеге асырады.

Қаржыны басқарудың мақсаты макроэкономикалық теңгерілімдікте, бюджет профицитінде, мемлекетгік борыштың азаюында, ұлттық валютаның беріктігінде, ақырында, мемлекет пен қоғамның барлық мүшелерінің экономикалық мүдделерінің үйлесуінде (ұштасуында) көрінетін қаржының тұрақтылығы мен қаржының тәуелсіздігі болып табылады.

Қаржыны басқарудың негізіне мына қағидаттар қойылған:

басқарудағы демократизм;

қаржы мәселелеріне саяси тәсілдеме (көзқарас) ;

басқарудағы экономикалық және әкімшілік әдістердің оңтайлы үйлесуі (ұштасуы) ;

басқарудың ғылымилығы;

орталықтандырылған, салалық және аумақтық басқарудағы келісушілік;

басқарудағы жауапкершілік;

шаруашылық шешімдерінің сабақтастығы.

Қаржыны басқарудыц екі аспектісін ажырата білген жөн: біріншіден, мемлекет қаржыны, оның нысандарын экономика мен әлеуметтік сфераны басқарудың тетігі, тұтқасы ретінде пайдаланады және сөйтіп, қоғамдық өндірістің бүкіл процесіне ықпал жасайды; екіншіден, қаржының өзі басқарудың объектісі болып табылады: қаржы қатынастарының нысандары, ақша қорлары, қаржы аппараты, яғни қаржы мекемелерінің жүйесі басқарылады.

Қаржыны басқаруға ғылыми көзқарас қаржы қатынастарының әрбір сферасында, олардың әрбір буынында оны басқаруға көп жоспарлы сипат пен жүйелі көзқарасты айқындайды. Заңи заңдарда, қаржылық болжамдар мен жоспарларда, қаулыларда және басқаларда ресімделетін қаржылық сипаттағы басқару шешімдерін әзірлеген кезде экономикалық және заңи зандардың талаптарын, өткен шаруашылық кезеңнің қорытындыларының ғана емес, сонымен бірге келешекті экономикалық талдаудың нәтижелерін, экономикалық-математикалық әдістер мен қаржыны басқарудың автоматтандырылған жүйесін, басқарудың экономикалық және әкімшілік әдістерінің ұтымды үйлесуін ескерген жөн. Қаржыны ғылыми басқару іс-қимылға жаңа қаржы әдістері мен тұтқаларын енгізу немесе ескілерінің күшін жою жолымен келеңсіз құбылыстарды уақтылы жеңіп отыруды қажет етеді. Сонымен бірге айқын және уақтылы экономикалық ақпарат, ғылыми негізделген көрсеткіштер, жоғары сапалы перспективалық және ағымдағы қар-ылық жоспарлау талап етіледі.

Қаржы қатынастарының әрбір сферасы мен әрбір буынында басқару субъектілері қаржыға мақсатты ықпал етудің өзіндік әдістері мен нысаңдарын пайдаланады. Мәселен, қаржыны басқаруда мынадай бірнеше өзара байланысты нақтылы функциялық элементтерді бөледі: ақпарат, жоспарлау (болжау), үйымдастыру, реттеу, бақылау.

Қаржылық ақпараттық ғьлыми негізделген жоспарлау мақсаты үшін де, сондай-ақ бүкіл қаржы процесін оперативті басқару үшін де зор маңызы бар. Жоспарлау процесіндегі басқару шешімдері қаржы ақпаратына талдау жасау негізінде қабылданады, ол осыған байланысты жеткілікті толық өріс ақиқат болуы тиіс. Ақпаратты алудың ақиқаттығы мен уақыттылығы негізделген шешімдер қабылдауды қамтамасыз етеді. Қаржылық ақпарат бухгалтерлік, статистикалық және оперативтік есеп беруге негізделеді.

Жоспарлау (болжау) қаржыны басқарудың жүйесінде маңызды орын алады. Бүл - жоспарлы тапсырмаларды орындауға қажетті ақша қаражаттарының мөлшерін және оның көздерін анықтау; орталықтандырылған және орталықтандырылмаған ақша қорлары арасында, ұлттық шаруашылықтың салалары мен әкмшілік-аумақтық бірліктері арасында қаражаттарды бөлудің оңтайлы үйлесімін (пропорциясын) белгілеу; ресурстарды пайдаланудың нақты бағыттарын анықтау және т. б.

Ұйымдастыру - басқарудың барлық буындарының жөнге салынғандығын, айқындығын, қаржы ақпаратының жоғары нәтижелілігін, басқару қызметкерлерінің жауапкершілігі мен тәртіптілігін білдіреді.

Қаржыны басқаруды дұрыс үйымдастырудың маңызы зор. Көбінесе қаржыны оперативті басқарудың нәтижесі қаржы субъектілерінің - қаржы органдарының, салық комитеттері мен қаржы полициясының және ұлттық шаруашылық салаларындағы қаржы бөлімдерінің толып жатқан аппаратының жұмысының қалай үйымдастырылып отырғанына байланысты болады. Қаржы аппаратының ұйымдастырылу дәрежесі жоғары болуы тиіс. Бұл қаржы құрылымдарының барлық қызметкерлерінің біліктілігі мен жеке білгірлігіне жоғары талаптар қояды.

Қаржылық реттеу - бұл жоспарлы тапсырмалардың орындалуы үшін қаржы ресурстарын икемді, шебер жұмсау, белгіленген нәтижеден теріс ауытқулардың барлық түрін алдын алуға және жоюға бағытталған; мұның өзі резервтік (сақтық) қорлары, жоспардан тыс қаржы ресурстары, пайдаланылмаған қаржылар есебінен қызметтердің барлық түрлерінде арақатынас пен үйлесімділікті қамтамасыз етуді білдіреді.

Мемлекет қаржысының жалпы сипаттамасы

Мемлекеттің экономикалық қызметі

Кез келген қоғамда мемлекет бірқатар факторларға: қоғам дамуының тандап алынған үлгісіне, саяси құрылысына, қалыптасқан дәстүрлерге, сыртқы факторларға қарай экономикалық қызметке қатысады. Жалпы мемлекеттің қоғамдағы экономикалық қызметі оның мына функцияларында білінеді:

1) экономикалық дамудың қалыпты дамуына құқықтық базаны анықтау;

2) монополиялық қызметтегі шектеу және бәсекелестікті қорғау;

3) табыстар мен байлықты қайта бөлу;

4) экономиканы тұрақтандыру;

5) ресурстарды қайта бөлу.

Аталған функциялардың іс-әрекеті тікелей немесе жанама түрде "қаржы" категориясын пайдаланумен байланысты болып келеді; айтарлықтай дәрежеде бұл байланыс мемлекеттің үшінші, төртінші және бесінші функцияларында көрінеді.

Нарықтық жүйе табыстар мен байлықты алғашқы бөлуде айтарлықтай теңсіздікті тудыратындықтан мемлекет оларды қайта бөледі. Мемлекет азаматтардың (үй шаруашылықтарының) табыстарын теңестіру үшін салық салудың, трансферттердің, жалақыны реттеудің, бағалардың жүйелерін пайдаланады.

Мемлекеттің экономиканы тұрақтандыру жөніндегі іс-қимылы экономикалық жағдаяттың ауытқуларын туғызатын жұмыспен қамтылуы және инфляция деңгейін бақылауды, сондай-ақ экономикалық өсуді ынталандыру жөніндегі шараларды қамтиды.

Экономикалық, ресурстарды қайта бөлу екі жағдаятта нарықтық жүйенің жетілмегендігінен барып туады:

1) бірқатар тауарларды өндірудің тепе-теңдік көлемінің олардың оңтайлы колемінен ауытқуы;

2) ресурстарды бөлуден рыноктың бас тартуы немесе қоғамдық тауарларды, игіліктерді және қызметтер көрсетуді ұлғайту мен өндіру үшін оларды жеткілікті бөлмеу.

Бірінші жағдаятта тауарлар мен қызметтер көрсетудің бірқатарын өндіру немесе тұтыну бұл тауарларды тікелей өндіруші немесе тұтынушылар болып табылмайтын субъектілерде шығын тудырады немесе пайда келтіреді. Бұл құбылыс "жанама нәтижелер" немесе "құйылымдар" деп аталады және бұл шаруашылық процестердің қатысушылары емес адамдардың немесе топтардың пайдалары немесе шығындары болып табылады.

Құйылым шығындарына айналадағы ортаның ластануымен, шудың, тербелістердің, түрлі қолайсыздықтардың болуымен байланысты шығындар жатады. Бұл жағдайда өндірушілер өздерінің шығындарының бір бөлігін халыққа аударып салады және өндірушілердің шығындары азаяды. Нәтижесінде өндірушілерде өндірістің үлкен көлемі болуы мүмкін, демек, бұл тауарларды өндіру үшін ресурстар көбейтілген көлемде түсетін болады.

Құйылым шығындарын теңестіру үшін мемлекет ұсынымды шалатын мынадай реттеуші шараларды жүргізеді:

1) қызметті заңнамалық шектеу немесе оны зиянды әсер болмайтын жағдайларға жеткізу талабы; мұндай қызметтің нормалары мен стандарттарын сақтау шығындарды арттыруға және тепе-тең және оңтайлы көлемінің сәйкестігіне жеткізеді.

2) құйылым шығындарына тең немесе жақын арнаулы салықтарды енгізу, бұл шаруашылық жүргізуші субъектілердің жалпы шығындарын арттырады және тепе-тендіктің жай күйін қамтамасыз етеді.

Екі жағдайда да өнімге немесе қызмет көрсетуге ресурстарды тым көп бөлу жойылатын болады.

Құйылым пайдаларын: білім беру, санитарлық-профилактикалық шаралар, медициналық көмек, ауа райын болжау, өрттен қорғау және басқа бірқатар қызметтер көрсету жасайды, бұлардан пайданы бұл игіліктерді нақты пайдаланушылар ғана емес, сонымен бірге жалпы қоғам да алады. Бұл қызметтер көрсетуді нақты пайдаланушылар тек нарықтық сұранымды қалыптастырады, ал құйылым пайдалары ақиқаттық мөлшерге дейін сұранымды толықтырады және қызмет көрсетудің қажетті көлемін белгілейді. Бұл жағдаят мұндай қызметтер көрсетуге ресурстарды бөлудің жеткіліксіздігін сипаттайды.

Құйылымдар пайдалары кезіндегі мемлекетгін реттеуші іс-қимылдары сұраным мен ұсынымды көбейтуге бағьтталған. Сұраным тұтынушыларды құйылым пайдаларын тудыратын тауарлар немесе қызметтер көрсетуді сатып алу үшін қосымша сатып алуға жарамдылықпен қамтамасыз ету жолымен арттырылады. Ұсыным өңдірушілерді қаражаттаңдыру жолымен арттырылады, бұл олардың шығындарын азайтады және өндірістерді кеңейтуге мүмкіндік береді.

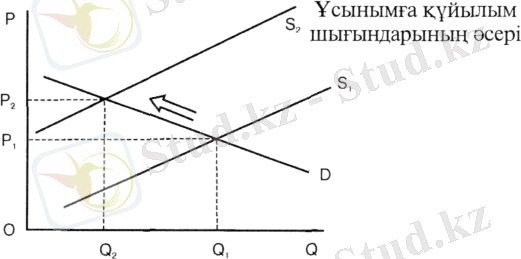

Құйылым шығындарының іс-әрекет процесі сызбаларда көрсетілген. Бұл шығындардың болуының нәтижесінде (10. 1 сызба) ұсыным сызығы S ! жағдайында болады, яғни қоғамға аударып салынған шығындардың бөлігінен кәсіпорын босатылады. Барлық шығындарды қосқан жағдайда ұсыным сызығы 8, жағдайында болады; бұл орайда тепе-тең көлем 0, -ден Q2-гe төмендейді, ал тепе-тең баға Р, -ден Р, -ге көбейеді. Ұсыным сызығының сапырылысуына жоғарыда айтылған мемлекеттің іс-қимылымен қол жетеді.

1 сызба. Құйылым шығындары

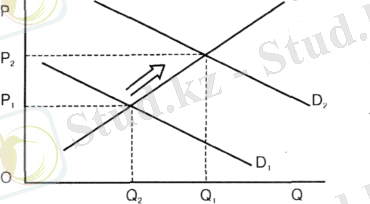

Құйылым пайдаларының іс-әрекеті (10. 2 сызба) D, сұраным сызығы тек оның нарықтық жағынан қамтып көрсететінін және Q2 сызығына сәйкес келетін сұранымның жалпы мөлшерін төмендететінін білдіреді, яғни нарықтық сұраным қоғамдық тауарлармен және қызметтер көрсетумен қамтамасыз етумен және оларды тұтынумен байланысты қоғамның барлық пайдасын қамтып керсетпейді

Сұранымның нарықтық мөлшері оңтайлы мөлшерінен аз болып шығады, ал бұл мақсаттарға жұмсалатын ресурстар жеткіліксіз колемде түседі.

2 сызба. Құйылым пайдалары.

Сұранымға құйылым пайдаларының әсері

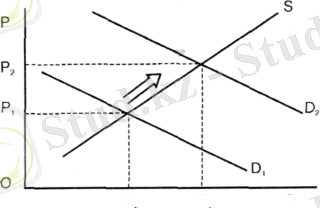

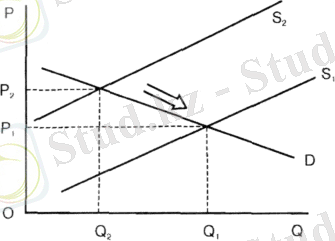

Құйылым пайдаларын түзету 10. 3 сызбада кескінделген: "а" жайғасымында бұған қоғамдық тауарларды тұтынушыларды мемлекеттің қаражаттандыруы жолымен, ал "Q" жайғасымында өндірушілерді қаражаттандыру жолымен Dl -ден D2-гe көбейтумен қол жетеді. Екі жағдайда бұл тауарларды өндірудің тепе-тең көлемі көбейеді, бірақ екінші жағдайда бұдан басқа оларға бағаны темендетуге қол жетеді.

3 сызба. Құйылым пайдаларын реттеу

а) сұранымды реттеу

ә) ұсынымды реттеу

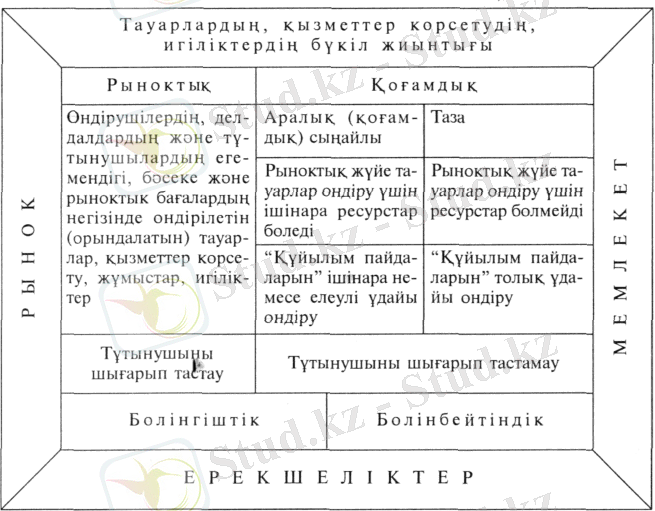

Қоғамдық тауарлар, игіліктер және қызметтер көрсету.

Өндіріске және тиісінше белгілі бір тауарларды, игіліктерді және қызметтер көрсетуді өндіретін, қамтамасыз ететін саларды қаржыландыруға мемлекет сондай-ақ тікелей қатыса алады. Олар қоғамдық және әлеуметтік деп аталады. Қоғамдық тауарлардың кәдулгі рыноктық тауарлардан қағидалы айырмашылығы сол, олар бөлінбейді жөне шығарып тастау қағидатының іс-әрекетіне ұшырамайды.

Бөлінгіштік жеке сатып алушының тауарға қол жетушілігін, оның тап өзіне қажетті нақтылы тауарларды сатып алу мүмкіндігін қажет етеді, мұның өзі сатып алушының егемендігін анықтайды.

Шығарып тастау қағидаты тұтынушыны егер ол тауардың нарықтық бағасын төлей алмаса немесе төлегісі келмесе осы тауардан болатын пайдадан алыстатуды білдіреді.

Қоғамдық тауарлар бөлінбейді, өйткені олар жеке сатып алушыларға бөлшектеніп сатылмайды және пайдаланушыларды әдеттегідей оларды пайдаланудан аластатуға болмайды, яғни бұл жерде шығарып тастау қағидаты іс-әрекет етпейді. Рыноктық тауарлардан алынған пайда оларды сатып алу кезінде, ал қоғамдық тауарлардан алынған пайда өндіру кезінде ажыратылады.

Елеулі сипаттағы қоғамдық тауарларға қалалар мен елді мекендердегі абаттандыру объектілерінің құрылысы мен оларды: көше жарығын, көгалдандыруды, тротуарларды жөне басқа қолайлылықтарды ұстау; кеңірек аспектіде - құқықтық тәртіпті қорғау жөніндегі қызметтер, мемлекетті сырттан қол сұғушылықтардан қорғау, мемлекеттік басқару қызметтері жатады.

Бірқатар қызметтер көрсету шығарып тастау қағидатының ықпалына түсіп кетеді, яғни оларға баға белгілеуге және оларды кәсіпкерлік құрылымдар арқылы өткізуге болады. Мысалы, біқатар медициналық қызмсттер, білім деңгейін көтеру, қағида бойынша, бұл қызметтер көрсету мемлекет белгілген кепілдікті минимумнан жоғары қамтамасыз етіледі. Бұл қатарда мұражайлардың, кітапханалардың, қоғамдық теледидар мен радиохабарын тарату қызметтері, жол желісі және басқалары. Оларды құйылымдардың елеулі пайдасын жаңғырту ерекшелігі біріктіреді, мұның нәтижесінде жекеменшік сектор оларды жеткілікті көлемде өндіруге бармайды. Сондықтан ресурстарды бөлудегі үйлесімсіздікті болдырмау үшін мемлекет едәуір дәрежеде оларды өндіру мен қаржыландыруды қамтамасыз етеді; бұл - «аралық», «қоғамдық», қызметтер көрсету немесе қоғамдық, сыңайлы (мемлекеттік сыңайлы) тауалар (10. 4 сызбаны қараңыз) .

Кез келген жағдайда нарықтық жүйе не қоғамдық тауарларға ("таза" қоғамдық тауарлар мен қызметтер көрсету үшін) ресурстарды бөлмейді, немесе оларды жеткіліксіз көлемде ("аралық" қоғамдық қызметтер көрсету үшін) бөледі. Сондықтан мемлекеттің қаржы механизмі арқылы мұндай тауарларды, игіліктерді және қызметтер көрсетуді өндіру және қоғамды олардың белгілі бір көлемімен қамтамасыз ету туралы мемлекет шешім қабылдауы тиіс. Экономикалық ресурстарды қайта бөлуге салық-бюджет жүйесі арқылы жетеді: салық және басқа міндетті төлемдер арқылы, жекеше сектор дара, нарықтық тауарларды өндіруде, ал халық оларды тұтынуда шектелінеді. Сөйтіп, ресурстардың бір бөлігі мемлекеттік бюджетке беріліп, керекті қажеттіліктерді, қоғамдық мүдделерді қанағаттандыруды қамтамасыз етуші салалар, өндіріс қаржыландырылады.

4 сызба. Тауар әлеміндегі қоғамдық тауарлар, қызметтер көрсету, игіліктер.

Теориялық айкындамалар түрғысынан қоғамдық тауарлардың оңтайлы саны тұтынушы таңдауының теориясына, тұтынушылардың соңғы қосымша өлшемді төлеуге жалпы әзір екендігі, яғни оның бағасы қоғамдық тауардың бұл өлшемінің шекті шығындарымен теңестірілгенде шекті пайданың шекті шығындарға (шекті пайдалылық, теориясы) сәйкестігі қағидаты бойынша баға мен өндіріс көлемінің есептелуіне сәйкес анықталады. Алайда практикалық тұрғыда қоғамдық тауарларды пайдаланудан болатын өндіріс шығындары мен пайданы үнемі есептеу мүмкін емес, өйткені бірінші жағдайда құйылымның қосымша шығындарының болуы мүмкін, ал пайда көптеген тұтынушылар арасында «ыдырап тарап кетеді». Сондықтан қоғамдық тауарлардың санын «шығын пайданы» талдау әдісімен анықтау мемлекеттік органдардың шешімдерімен толықтырылады. Және жалпы қоғамдық тауарлармен қамтамасыз ету, оларды өндіру үшін экономикалық ресурстарды бөлу проблемалары мемлекеттік әлеуметтік-экономикалық саясаттың, соның ішінде қаржы саясатының да предметі болып табылады. Мұндай шешімдер демократиялық жолмен ел азаматтарының өз еркін білдірумен қабылдануы тиіс, бұл саяси дауыс беру рәсімдеріне салады. Сайлаушылар өздерінің ортақ мүдделері мен артықшылықтарын асқан дәрежеде қанағаттандыратын бағдарламалар мен олардың сыртында түрган партияларды, саяси жетекшілерді тандайды. Және, керісінше, олардың көңілін, разылығын ақтамаған және орындамаған немесе ішінара орындаған саяси жетекшілерді орындарынан кері шақырып алады. Сөйтіп, экономикалық ресурстарды қайта бөлу проблемасы саяси тұрғыдан салық-бюджет механизмі арқылы шешілетін мемлекеттің каржы саясаты шараларының аспектісіне ауысады және қоғам дамуының бұл кезеңінің мемлекеттік қаржы саясатының тиімділігі мен мақсатқа сайлығының мән-мағынасын құрайды.

3. Мемлекет қаржысының ұғымы және құрымы

Мемлекеттің қаржысы мемлекеттің экономикалық, әлеуметтік, саяси функцияларын орындау үшін оны қажетті ақша ресурстарымен қамтамасыз ететін елдің қаржы жүйесінің маңызды сферасы болып табылады және олар экономика мен социумдағы сан алуан өзара байланыстарды қамтитын мемлекеттік сектордың өндірістік және әлеуметтік қатынастардағы іс-қимылымен байланысты.

Экономикалық мәні жағынан мемлекеттің қаржысы мемлекеттің, оның кәсіпорындарының қаржы ресурстарын қалыптастырып, алынған қаражаттарды мемлекет пен оның Социум лат. socium ортақ, бірлескен- белгілі бір типтің адами ортақтығы, мысалы: тайпа, ұлт кәсіпорындарының функцияларын орындауға пайдалану үшін қоғамдық өнімнің құны мен ұлттық байлықтың бір бөлігін бөлу және қайта бөлумен байланысты болатын ақша қатынастарын білдіреді.

Мемлекет (өзінің билік пен басқару органдары арқылы), бір жағынан, жеке кәсіпорындар, ұйымдар, мекемелер, азаматтар, басқа жағынан, бұл сферадағы ақша қатынастарының субьектілері болып табылады.

Ішкі ұлттық өнімнің өсуімен салыстырғанда мемлекеттің шығыстары көлемінің озыңқы қарқынмен өсуі мемлекеттің қаржыларына тон сипат болып табылады. Бұл құбылыс XIX ғасырдағы неміс экономигі Вагнердің заңы - " Өспелі мемлекеттік белсенділікті" ретінде белгілі. Бұл заңға сәйкес өнеркәсіп саласы дамыған елдерде мемлекеттің шығындары өндіріс көлеміне қарағанда жылдамырақ өсуі тиіс. А. Вагнер мемлекеттік белсенділіктің есуін үш фактормен байланыстырады:

1) экономика дамуының нәтижесінде экономикалық тірліктің күрделенуімен және еңбек бөлінісінің тереңдеуімен; бұл мемлекет тарапынан тиімді және ұтымды экономиканы, құқық тәртібін, заң қызметтерін кеңейтуді қолдаудың қажеттігіне жеткізеді;

2) техника мен технологая дамуы капиталдың үлкен мөлшеріне қажеттілікті қажет етеді, бұл капиталды майда фирмалардың алдында артықшылықтары бар акционерлік компаниялар немесе мемлекттік корпорациялар қамтамасыз ете алады; мемлекет монополиялардың қызметін реттеу үшін техникалық шарттар бойынша олар құрылатын өндірістерге қатысуы тиіс;

3) көрсетілетін қызметтерден болатын пайда экономикалық бағалауға төзбейтін білім беру және денсаулық сақтау сфераларында мемлекет белсенділікті күшейтеді.

Сөйтіп, Вагнердің заңы нарықтық шаруашылықтың белгілі бір шектеулілігін жөне экономикалық процестерді мемлекеттік реттеудің қажеттігін дәлелдейді.

Мемлекет қаржысының функциялары экономикалық категория болып келеді: бұл - бөлумен бақылау функциялары (1. 2 бөлімді қараңыз) .

Алайда фукциядағы мемлекеттің қаржысын неғұрлым толық сипаттау үшін мемлекеттің реттеуші іс-қималдарының қажеттігінен туындайтын құрамдас қосалқы функцияларды бөліп көрсеткеннен (10. 1 бөлімдегі 3, 4, 5-інші тармақтар) ; бұл:

1) орналастыру;

2) қайта бөлгіштік;

3) тұрақтандыру қосалқы функциялары.

Орналастыру қосалқы функциясы қоғамдық тауарлар, игіліктер және қызметтер көрсету нарықтық жүйе арқылы қамтамасыз етілуі мүмкін еместігінде, мемлекеттің оларды өндіру және халықты қамтамасыз ету үшін ресурстарды бөлуі және орналастыруы қажет екендігінде көрінеді. Мәселе шектеулі экономикалық ресурстарды «жекеше» және «қоғамдық» тауарлар арасында оңтайлы бөлуде және олардың құрылымы мен мөлшерін таңдауда болып отыр. Қоғамдық тауарлардың ресурстары көбінесе салықтардың есебінен қалыптасатындықтан, жекеше, рыноктық тауарларды өндірудің мүмкіндіктері шектелінеді, оңтайландыру проблемалары фискалдық саясат үшін қиын болып көрінуі мүмкін.

Түрлі фискалдық құралдар арасында бөлініс көбінесе тікелей мыналар арқылы орындалады:

1) табысы төмен үй шаруашылығын қаражаттандыруды жоғары табыстарга үдемелі салық салумен ұштастыратын салықтық -трансферттік тәсілі арқылы;

2) баламалы түрдегі бөлініс жалдаушылардан темен табыс болатын тұрғын үй сықылды қоғамдық шаруашылықты қаржыландыру үшін пайдаланылатын прогрессивті салықтар арқылы орындалуы мүмкін;

3) ақырында, қайта бөлуге табысы төмен тұтынушылар пайдаланатын басқа тауарларды қаражаттандыруды көбінесе жоғары табысты тұтынушылар сатып алатын тауарларға салынатын салықтармен ұштастыру арқылы жету мүмкін.

Саясаттың баламалы құралдарын тандауда тұтынушылардың немесе өндірушілердің тандауға араласуы болғанда көтерілетін толық нәтижеленетін ысыраптар немесе тиімділік шығындары есепке алынуы тиіс. Салықтық - трансферттік механизм арқылы қайта бөлудің жеке тұтыну немесе өндірістік тандауға кедергі жасамайтын артықшылығы болады. Алайда тіпті бұл механизм де «тиімділік шығындарынсыз» емес, сондықтан жанжалды тендік пен тиімді мақсаттарды теңгеруді табу қажет. Жүргізілетін оңтайлы саясат мүдделердің екеуіне қолданылуы тиіс.

Тұрақтандырудың қосалқы жуйесінің іс-әрекеті сыртқы сауда мен төлем балансының жай-күйінің нәтижелерін ескере отырып, жоғары жұмыспен қамтуға, бағаны тұрақтандыру мен экономикалық һсудің қолайлы дәрежесін қамтамасыз етуге саяды. Сонымен бірге мемлекеттік бюджеттің шығыстары және салық салу-дағы өзгерістер бойынша қатаң не шектеулі шараларды қолдана отырып, мемлекет жиынтық сұранымға ықпал жасайды.

Мемлекет қаржыларының экономикалық мазмұны бірыңғай емес: олардың құрамында жеке оқшауланған буындар бөлінеді, олардың әрқайсысы өзгеше функцияларды орындайды.

Мемлекеттің қаржысы республикалық және жергілікті деңгейлерде іс-әрекет етеді және мемлекеттік бюджетті, бюджеттен тыс қорларды, мемлекеттік кредитті, мемлекеттік жоне муниципалдык, кәсіпорындар мен ұйымдардың қаржыларын кіріктіреді. Аталған буындардың түрлі функциялық арналымының арқасында мемлекет экономикалық, әлеуметтік, саяси процестердің үлкен спектріне, салалық және аумақтық проблемаларды шешуге ықпал етеді. Экономикалық және әлеуметтік сфераға мемлекеттік басшылықтың деңгейіне қарай мемлекеттің қаржысы жалпы мемлекеттік (республикалық} және жергілікті (муниципалдық} қаржылар болып бөлінеді.

Функциялық арналымы бойынша мұндай сан алуан каржылық байланыстардың арқасында мемлекет аумақтық, сондай-ақ салалық аспектілерде көптеген экономикалық және әлеуметтік процестерге ықпал жасай алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz