Қазақстанда банк қызметін мемлекеттік реттеу: пруденциалдық механизмдер мен 2007 жылғы әлемдік қаржы дағдарысының әсері

МАЗМҰНЫ:

КІРІСПЕ. 3

I Банк қызметін мемлекеттік реттеудің теориялық негіздері . . . 4

1. 1. Банк қызметін мемлекеттік реттеудің түсінігі және маңызы . . . 4

1. 2. Қазақстандағы банк қызметін мемлекеттік реттеудің әдістері . . . 7

1. 3. Пруденциалдық реттеу . . . 9

II Банк қызметін мемлекеттік реттеуінің қазіргі таңдағы практикасы . . . 12

2. 1. 2007 жылдағы банк секторының дамуы . . . 12

2. 2. Реттеу қызметінің нəтижелері, ықпал ету шаралары . . . 18

III Ғаламдық экономикалық үрдістер жəне Қазақстанның банк секторы . . . 21

3. 1. Әлемдік қаржы дағдарысы . . . 21

3. 2. 2007 жылы басталған əлемдік қаржы дағдарыстың Қазақстанның

қаржы рыногына əсер етуін бағалау . . . 23

3. 3. Әлемдік қаржы дағдарыс жағдайындағы банк секторын

мемлекеттік реттеу және қолдау шаралары . . . 25

ҚОРЫТЫНДЫ. . 26

Пайдаланылған әдебиеттер тізімі . . . 27

КІРІСПЕ

Қаржы секторы қазіргі Қазақстан экономикасының маңызды және үрделі дамып келе жатқан саласы. Жалпы кез келген мемлекеттің нақты секторының, өндірісінің дамуы тиімді қаржылық жүйесін құрмай жүргізу мүмкін емес. Яғни мемлекет организмінде бұл сектордың алатын орны өте үлкен. Ал қаржы секторында екінші деңгейлі коммерциалық банктердің алатын орны өте ерекше. Себебі банктер нарықтық экономиканың ең маңызды әрі динамикалық құрылымы болып табылады. Банктер ақшалай есеп айырысуды жүргізіп, экономиканы несиелеп, капиталдың қайта бөлінуінде делдал ретінде өндірістің жалпы тиімділігін арттырады әрі елдің қорлануына өз ықпалын тигізеді. Сондықтан да банктердің қызметін қадағалап отыру, реттеу - мемлекет үшін маңызды және жауапкершілікті іс. Егер де мемлекет толықтай нарық жағдайына көшіп, банктер қызметіне реттеу, қадағалау жүргізбесе ел экономикасының қандай түсінуге болмайтын жағдайға душар болатынын елестету мүмкін емес.

Банктердің кейбір қызметтерінің өзін қажетті дәрежеде реттелмеуінің неге әкелеуінің айқын мысалы ретінде қазіргі болып жатқан әлемдік дағдарысты алсақ та болады. Бүкіл әлем мемлекеттерінің бас ауратарлық мәселесіне айналған бұл дағдарыстың негізінде АҚШ-тық банктердің арзан ипотекалық несиелерді (subprime) таратуы жатыр.

Курстық жұмыс тақырыбының өзектілігі - банк қызметін мемлекеттің тиімді реттеуі әрқашанда ел экономикасының тұрақты дамуының маңызды факторы, ал орын алып жатқан әлемдік қаржылық дағдарыс жағдайында әлем экономикасына терең интеграцияланған Қазақстан үшін банк секторының жұмысын қажетті деңгейде бақылап, реттеп отыруы оның ертеңгі экономикалық дамуының көрінісін қалыптастырады.

Курстық жұмысты жазарда алдыма қойған мақсатым - банк қызметін мемлекеттік реттеудің маңыздылығын айқындау, Қазақстандағы банк жүйесін мемлекеттік реттеудің қалай жүзеге асу механизмін түсіну және қазір болып жатқан әлемдік дағдарыстың Қазақстан, әсіресе қазақстандық банктерге әсер ету дәрежесін анықтау. Осы мақсатқа жету үшін алдыма қойған міндеттерім:

- Банк қызметтерін мемлекеттік реттеудің маңыздылығын түсіну;

- Қазақстанда және шетел тәжірибесіндегі банк қызметін мемлекеттік реттеу әдістерімен танысу;

- Қазақстанда осы реттеудің қаншалықты тиімді әрі әсерлі жүріп жатқанын анықтау;

- Әлемдік қаржылық кризиске қазақстандық банктердің қаншалықты тәуелділігі және соның теріс салдарын жоюдағы мемлекеттік реттеудің жүргізілуі.

I Банк қызметін мемлекеттік реттеудің теориялық негіздері

- Банк қызметін мемлекеттік реттеудің түсінігі және маңызы

Қаржылық жүйенің функционалдауының негізгі элементі ретіндегі банктік қызмет мемлекеттік билік структуралар тарапынан экономикалық қызметтің басқа формаларына қарағанда өте қатаң реттелетін объект болып табылады. Бұл банктердің өзіне ғана тән сипаттарына байланысты және осы сипаттарымен олардың қаржылық жүйенің басты элементтері ретінде қызмет көрсетуі анықталады. Шетелдік юристтік ғылымда осындай үш сипаттарды көрсетеді: қаржылық өзара тәуелділіктің жоғары деңгейі, ақша қаражаттарын тез тару мүмкіндігі және жеткіліксіз ашықтық. [1]

Осы көрсетілген банктер сипаттарының мазмұнын толығырақ анықтайық. Біріншіден, өзара тәуелділіктің жоғары деңгейі банктердің экономикалық қызметтегі қаржылық делдал ретіндегі статусына байланысты және бұл банк активтерінің өзінің жеке капиталына қатынасы ретінде көрінеді. Активтердің нақты мөлшері жеке капитал мөлшерінен көп артады - осы жағдаймен әрбір банк, ең қауіпсіз тұрақты банктің өзі, шартты түрде ғана төлем қабілетті болатынын түсіндіруге болады. Яғни шартты түрде ғана төлем қабілетті дегеніміз салымшылардың банкке бұрын салған ақшалай қаражаттарын толықтай өздеріне қайтарып алған моментке дейін ғана банк төлем қабілетті. Осындай салынған қаражаттарды қайтарып алғанда банкте өте қиын болып келетін өтілімділік дағдарыс проблемасы туады, мұндай жағдайда ол өз активтерін іске асыруға мәжбүр болады. Сонымен қатар, нарықтық экономикада активтердің баланстық құны мен активтердің сапалық жағына тәуелді нарықтық құны арасында объективті диспропорция болады. Осылайша, активтерді іске асыру баланстық құнына қарағанда үлкен дисконтпен жүргізіледі. Осыған байланысты, ақшалай салымдарды жедел және масштабты түрде қайтарып алудан пайда болған өтімділік дағдарысы төлем қабілеттілік дағдарысына тез ауысуы мүмкін.

Екіншіден, салымдарды жедел түрде қайтарып алынуына банктің тәуелділігі осында қайтарып алудың пайда болу ықтималдығын көбейтеді. Банк және оның клиенті арасындағы келісімшертте бекітілген банктің салымшының алғашқы талап ету кезінде ақшалай қаражаттарды төлеу міндеті егер барлық салымшылардың талаптарын қанағаттандыруға банктік капиталдың жеткіліксіздігі болса, бірінші болып ақша қаражаттарын банкке талаптарын бірінші білдірткен клиенттердің алуын білдіреді. Төлемдерді қайтарудағы осы приоритеттер структурасы банктің жағдайы нашарлауының алғашқы белгілерінде және жай ғана сыбыстарда-ақ салымшыларды өз ақшаларын жедел қайтаруға итермелейді.

Үшіншіден, банктік қызметтегі жеткіліксіз ашықтық банк жағдайының нашарлауы туралы ақпарат тым кеш жетіп, нарық жеткілікті және қажетті түрде реакция көрсетуге үлгермеуіне әкелуі мүмкін. Банктің нақты қаржылық жағдайын анықтау үшін кең және оңай тараған, сондай-ақ тез ескіріп отыратын ақпаратты қолдану қиын, себебі активтер құрылымы санаулы күндердің ішінде-ақ өзгеруі мүмкін. Осы сипатты белгілер мемлекеттің банктік жүйесінің тұрақсыздығының әлеуетті себептерін білдіреді. Бұл тұрақсыздық бір банктің артынан екінші банктің құлауы болатын «тізбекті реакцияға» әкеледі. Сонымен қатар, бәсекелестерден бәйгені жеңуге ұмтылыстағы, тәуекелі өте жоғары бәсекелесті күрестің реттелмеуі нәтижеде банктердің өзінің және олардың клиенттерінің қаржылық жағдайының нашарлауына әкеледі. Осылай банктік реттеудің басты мәселесі еркін бәсекеге негізделген нарықтық экономикадағы тым тәуекелді банктік қызметті шектеу болып табылады.

Осы контекстте «банктік реттеу» терминін банктік белсенділікті, әсіресе банктік операцияларды шектеу мақсатындағы мемлекеттік органдар, басқа билік структуралары және мемлекеттік емес өзі реттеле алатын ұйымдар бекіткен нормативті сипатты қызмет етудің спецификалық ережелер жүйесі ретінде анықтауға болады. [1]

Қазіргі жағдайда банктік реттеу ең біріншіден жалпы экономиканың тұрақтылығы үшін банк операцияларын қадағалап, бақылап отырудан басталады. Банктік реттеу және қадағалаудың негізінде «түйе» принципі жатыр. Ағылшындық акроним «CAMEL» (түйе) банктік қадағалаудың негізгі критерийлерінің бас әріптерінен құрылған:

- Капитал жеткіліктілігі (өз қаражаттардың активтер сомасына қатынасы) ;

- Тәуекелділік, өтімділік жағынан қарағандағы активтердің сапасы;

- Менеджмент сапасы (жетекшілер квалификациясы) ;

- Табыстылық;

- Өтімділік: міндеттемелерді тез және жеңіл түрде орындау қабілеті (өтімді және басқа да активтер арақатынасы) . [2]

Банктік реттеудің екі түрі бар: валюталық және пруденциалды. Алғашқының міндеті - мемлекеттің макроэкономикалық мақсаттарына жетудің инструменті болып табылатын рационалды ақша-несие саясатын жүргізу. Ал пруденциалды реттеудің міндеті - банктердің тұрақтылығы және сенімділігін қамтамасыз ету, және де салымшылардың мүдделерін қорғау. Осыған орай пруденциалды реттеудің екі мақсаттарын айқындаса болады:

- банктік қызмет көрсетулерді тұтынушылар ретіндегі салымшыларды әрбір нақты банктің мүмкін болатын құлау тәуекелінен қорғау;

- Банктер қатарының құлауы түріндегі «тізбекті реакция» тәуекелінен банктік жүйені қорғау.

Яғни пруденциялды реттеудің басты мақсаты әрбір нақты банктің құлауын болдырмау емес, бұл әрқашанда макроэкономикалық сипаттағы жүйелік мүддені қорғау. [3]

Пруденциалды реттеудің мақсаттары оның функцияларын анықтайды. Жоғарыда келтірілгенді және әр түрлі ойларды қорытындылай, банктік қызметті пруденциалды реттеудің үш функциясын көрсетуге болады:

- превентивті - банктің тәуекелді қызметін минимизациялау;

- қорғаушы - әрбір нақты банктің құлауы болғандағы салымшылардың мүдделерін сақтау;

- қамтамасыз етуші - әрбір нақты банктің дағдарысты жағдайында қаржылық көмекті қамтамасыз ету. [2]

Банктік қызметті пруденциялды реттеудің негізгі функциясына превентивті жатады. Бұл функцияның басты мақсаты - банктердің құлау мүмкіндігінің әлеуетін төмендету үшін тәуекелдің жоғары деңгейі бар банк операцияларын шектеу. Превентивті функцияның мәнін ашатын үш аспектісін көрсетсе болады. Экономиканың банк секторына мемлекеттің реттеуші әсер етуі осыларда көрінеді. Сондай-ақ мемлекеттік реттеу мемлекеттің сәйкес компетентті органдары бекітетін нормативті-құқықтық актілер арқылы жүзеге асатын әрқашанда құқықтық формада болады:

- Банктік бизнеспен айналысқысы келетін экономикалық қызмет субъектілеріне қатаң талаптар комплексі бар, мемлекеттік тіркеу және лицензиялау түрінде болатын шектеулер енгізу;

- Тым тәуекелді белсенділікті шектеуге бағытталған банктік қызметтің капитал жеткіліктілігі, өтімділік және төлем қабілеттілікке байланысты минималды экономикалық стандарттарын бекіту;

- Жалпы банк жүйесінің тұрақтылығы және сенімділігін бақылау мақсатында бекітілген экономикалық стандарттарға банктер қызметінің сәйкес келуін қадағалау. [2] Қазақстандағы банк қызметін мемлекеттік реттеудің әдістері

Қазақстан Республикасындағы банк қызметін мемлекеттік реттеу және қадағалау жүйесі ТМД елдері арасындағы ең прогрессивті болып саналады. [4]

Қазақстан Республикасында банктік қызмет «Банк және банк ісі туралы», «Ұлттық банк туралы» және «Қаржы нарығын және қаржы ұйымдарын мемлекеттік реттеу және қадағалау туралы» заңдармен реттереді. [5], [6], [7]

Қазақстанда екі деңгейлі банк жүйесі бар. Ұлттық Банк ҚР-ның банк жүйесінің жоғары деңгейін құрайды. Ерекше құқықтық статусы бар Қазақстан Даму Банкісінен басқа барлық банктер банктік жүйенің төменгі (екінші) деңгейін алады. ҚР ҰБ заңды тұлға болып табылатын мемлекеттік банк, ол толықтай шаруашылық есеп беру принципінде қызмет етеді. ҚР ҰБ басты міндетіне банктік жүйенің тұрақты функционалдауын қамтамасыз ету кіреді. [6]

2004 жылы ҚР ҰБ қайта ұйымдастыру нәтижесінде қаржы нарығын реттеу және қадағалаудың өкілетті органының функцияларын жүзеге асыру мақсатында қаржы нарығын және қаржы ұйымдарын реттеу және қадағалау Агенттігі құрылды. [7]

Сондай-ақ, ҚР ҰБ банктік қызметті реттеудің өкілеттерін сақтады және ол екінші деңгейлі банктердің операцияларын жүргізу тәртібін анықтайды. [6]

Агенттік банктік қызметті реттеу және қадағалау мақсатында:

- Банк және банктік холдингтің ірі құраушысы статусын жеке және заңды тұлғалардың алуға келісімді беру, банктердің еншілес ұйымдарды ашу және иеленуіне рұқсат беру немесе рұқсат бермеу тәртібін анықтайды;

- Банктердің жеке капиталының минималды мөлшерін анықтайды;

- Банктердің резервті капиталын құруға талаптарды бекітеді;

- Банктерге пруденциалды нормативтерді және басқа міндетті нормалар мен лимиттерді бекітеді;

- Активтерді және шартты міндеттемелерді классификациялау тәртібі және оларға қарсы провизиялар тәртібін бекітеді. Активтерді және шартты міндеттемелерді күмәнді және шығынды категориялар қатарына жатқызу тәртібі мемлекет алдындағы салықтық міндеттемелердің орындалуын салықтық бақылауын қамтамасыз ететін мемлекеттік органмен келісіп анықталады;

- Банктер реестрін жүргізеді;

- ҚР заңнамалық актілерінде қаралған міндеттеуші шараларды банктің аффилиирленген тұлғаларына қолдану туралы шешімді қабылдайды және қолдану тәртібін анықтайды;

- ҚР банктік заңнамаларында бекітілген жағдайларда банкті консервациялау туралы шешімді қабылдайды және уақытша әкімшілік құрамын бекітеді;

- ҚР банктік заңнамаларында бекітілген жағдайларда барлық немесе кейбір операцияларды жүргізуге лицензияны алуға шешімді қабылдайды және уақытша әкімшілікті бекітеді;

- ҚР заңнамалық актілеріне сәйкес басқа да функцияларды жүзеге асырады. [7]

Ал жалпы мемлекет банктердің қызметін реттеуді мынадай жолдармен жүзеге асырады:

- пруденциялық нормативтер белгілеу;

- банктердін орындауына міндетті нормативтікқұқықтық актілер шығару;

- банктердін қызметін тексеру;

- банктін қаржылык жағдайын сауықтандыруға байланысты ұсыныстар беру;

- банктерге ықпал ететін шектеу шараларын қолдану:

- банктерге немесе олардың лауазымды тұлғаларына санкциялар беру. [1] Пруденциалдық реттеу

Банк қызметін реттеу шараларының ішіндегі ең маңыздысы - пруденциялық нормативтер. 2002 жылы 3 маусымдағы Ұлттық банк Басқармасының № 213 қаулысымен бекітілген «Екінші деңгейдегі банктерге арналған пруденциялық нормативтер туралы» ережеге сәйкес оларға мыналар жатады: [8]

- жарғылық қордың ең төменгі мөлшері;

- меншікті қаражаттардың жеткілікті коэффициенті;

- бір қарыз алушыға келетін тәуекелдің ең жоғары мөлшері;

- өтімділік коэффициенті;

- ашық валюталық позиция лимиті;

- негізгі қорларға және басқа қаржылай емес активтерге жүмсалынған банк инвестициясыньщ ең жоғары мөлшерінің коэффициенті. [2]

1. Банктің жарғылық капиталының ең төменгі мөлшері

Банктің жарғылық капиталының ең төменгі мөлшерін Ұлттық банк Басқармасы бекітеді. Банк акционерлерден өзінің акцияларын номиналдық бағадан төменгі деңгейде ғана, сондай-ақ ондай сатып алу кез келген пруденциялық нормативтер мен орындауға міндетті басқа да нормалар және лимиттерді бұзбаған жағдайда ғана сатып ала алады.

2. Меншікті қаражаттардың жеткілікті коэффициенті

Меншікті капитал (К) - бұл I деңгейлі капитал мен II деңгейлі капитал (I деңгейлі капиталдан аспайтын мөлшерде) қосындысынан банктің инвестицияларын шегеру арқылы есептеледі.

Банктің бірінші деңгейлі капиталының, оның барлық активтерінің сомасына қатынасы 0, 06-дан кем болмауға тиіс.

к1=KI-ИК/А

мүнда К1 - бірінші деңгейлі меншікті капитал;

ИК - банктің акцияға жұмсаған инвестициялары және басқа да заңды тұлғалардың субординарлық қарызы;

А - банктің жиынтық балансына сәйкес барлық активтерінің сомасы.

Банктің меншік капиталының, оның тәуекел дәрежесіне байланысты өлшенген активтеріне қатынасы 0, 12-ден кем бол-муы тиіс:

к2=К/А р -П с

Мұнда К - банктің меншік капиталы;

А р - тәуекел дәрежесіне байланысты өлшенген активтер және баланстан тыс міндеттемелер сомасы. Тәуекел дәрежесіне байланысты өлшенген активтерді есепке алу барысында кастодиандық келісімшарт негізінде банкке қабылданған ақшалар есепке алынбайды;

П с - арнайы резервтер (күмәнді және умітсіз активтер ша құрылған провизиялар) қосылған меншікті капиталға қосылмаған, қүрылған жалпы резервтер сомасы (яғни тәуекелді есепке алып, өлшенген активтер сомасының 1, 25% асатын сомасы) .

3. Бір Қарыз алушыға келетін тәуекелдің жогаргы мөлшері

Бір қарыз алушыға келетін тәуекел мөлшері қарыз алушының міндеттемелері бойынша тәуекел мөлшерінің (Т) банктің меншікті капиталына (К) қатынасы арқылы есептеледі:

к3=Т/К

мұнда Т - тәуекел мөлшері (несие лимиті) ;

К - банктің меншік капиталы;

кЗ -тің мәні мынадай екі жағдайда қарастырылады:

Банкпен ерекше қарым-қатынастағы қарыз алушылар үшін - 0, 10-ден аспауға тиіс; Басқа да қарыз алушылар үшін 0, 25-ден аспауы«тиіс (соның ішінде 0, 10 - баланстан тыс міндеттемелермен қамтамасыз етілмеген бланктік несиелер, сондай-ақ офшорлық аймағында тіркелген Казақстан Республикасының бейрезиденттерге берілген несиелер бойынша) . 4. Агымдағы өтімділік коэффициенті

Өтімділікті бақылап отыру мақсатында банктер ағымдағы өтімділік коэффициенттерінің есебін береді.

Өтімділік коэффициенті екі коэффициент көмегімен анықталады:

банктің ағымдағы өтімділік коэффициенті (к4. 1) ; банктің қысқа мерзімді өтімділігінің коэффициенті (к4. 2. ) . Ағымдағы өтімділік коэффициентінің ең төменгі мәнін Ұлттық банктің басқармасы бекітеді.

Ағъімдағы өтімділік коэффициенті (к4) өтімділігі жоғары активтердің орташа айлық шамасының талап етілетін орташа айлық шамасына қатынасы арқылы есептеледі:

к4. 1. = А ор / М ор

Мұндағы А ор - өтімді активтердің орташа айлық шамасы;

М ор - талап етілетін міндеттемелердің орташа айлық шамасы;

к4. 1 - ағымдағы өтімділік коэффиценті.

Банктердің қысқа мерзімді өтімділік коэффициенті (к5) үш ай мерзімнен аспайтын өтелу мерзімі бар активтердің орташа айлық шамасының үш ай мерзімге дейін тартылған талап етілетін міндеттемелердің орташа айлық шамасына қатынасы арқылы есептеледі:

к4. 2. = А ор / М ор

мүндағы А ор - өтелу мерзімі үш айдан аспайтын активтердің орташа айлық шамасы;

М ор - үш ай мерзімге дейін тартылған талап етілетін

міндеттемелердің орташа айлық шамасы;

к4. 2. - қысқа мерзімді өтімділік коэффициенті. [2]

5. Ашық валюталық позиция лимиті.

Ұлттық Банк Басқармасы Standart&Poor’s және басқа рейтингтік агенттіктердің «А» төмен емес ұзақ мерзімді рейтингін иеленетін шетел валюталары бойынша ашық валюталық позиция (ұзын немесе қысқа) лимиті белгіленеді.

Жекелеген шетел валютасы бойынша ашық валюталық позиция лимитінен 0, 09% -ға дейін асса, ол бекітілген лимитті бұзушылыққа жатпайды.

6. Негізгі қорларға және басқа қаржылай емес активтерге жұмсалған банк инвестициясының жоғарғы мөлшерінің коэффиценті:

Негізгі қорларға және басқа да қаржылай емес активтерге жұмсалынған банк инвестициясының мөлшерінің меншікті капиталға қатынасының (к5) мәні 0, 5-тен аспауы тиіс:

к5=И/К

Мұндағы И - негізгі қорларға және басқа да қаржылай емес активтерге жұмсалынған инвестицияның сомасы. [2]

II Банк қызметін мемлекеттік реттеуінің қазіргі таңдағы практикасы

2. 1. 2007 жылдағы банк секторының дамуы

Пассивтердің динамикасы жəне құрылымы

Есепті жылы ЕДБ-дің міндеттемелері 28, 2% өсіп, 01. 01. 2008ж. жағдай бойынша

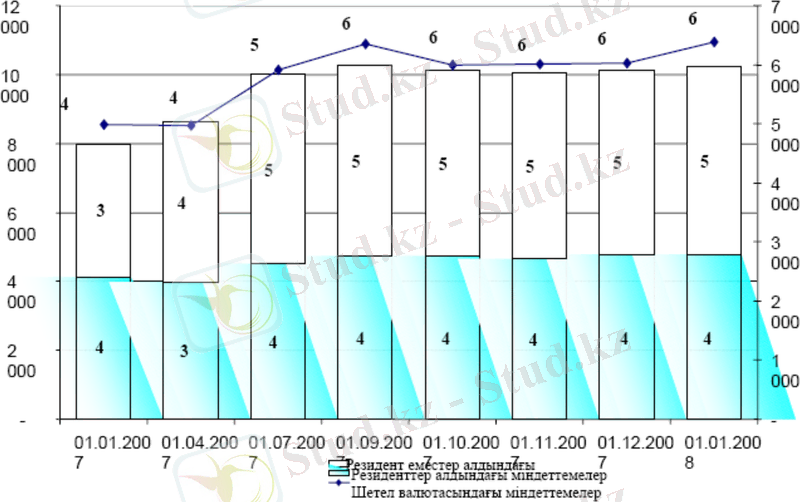

10 259, 50 млрд. теңге болды. Қаралатын кезеңде құрылымдық өзгерістер байқалмады. Міндеттемелердің жартысынан астамын (53, 25%) резидент еместер алдындағы 2007 жылғы есеп 26 міндеттемелер құрайды. Банк секторы міндеттемелерінің 62%-дан астамы шетел валютасында номинирленген (1-сурет) . [9]

1-сурет. Банк секторының міндеттемелері жөніндегі мəліметтер, млрд. теңге

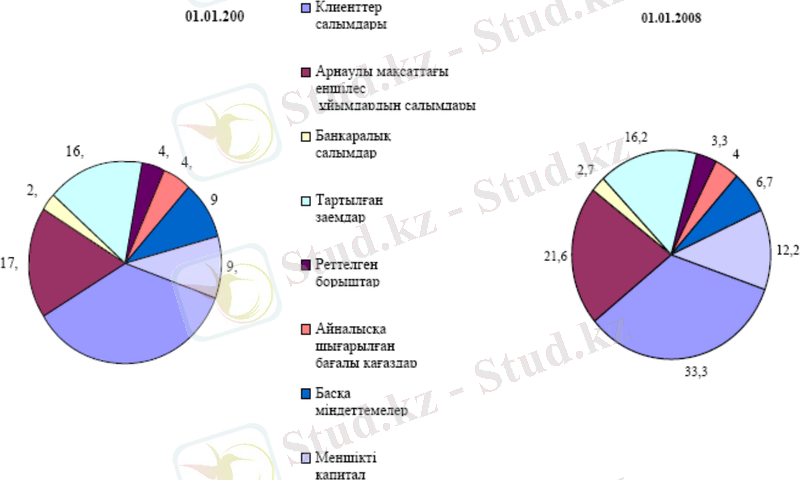

ЕДБ пассивтердің құрылымында клиенттердің салымдары (33, 5%) жəне арнайы

мақсаттағы еншілес ұйымдардың салымдары (21, 7%) басым үлес алуда, олардың үлес салмағы қаралатын кезеңде елеулі ұлғайды (2-сурет) .

2-cурет. ЕДБ пассивтерінің құрылымы

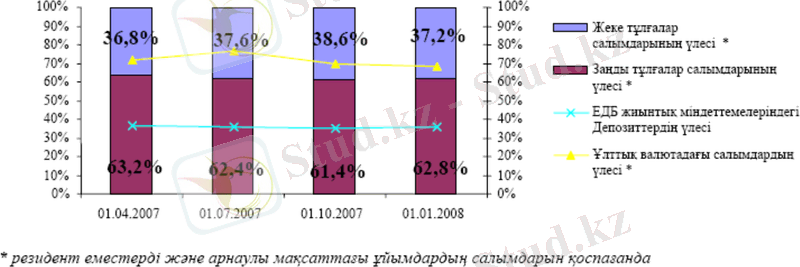

Ресурстық базаларды толықтырудың негізгі көздерінің бірі заңды тұлғалардың

салымдары болып табылады. Депозиттік база құрылымындағы олардың үлесі басым. Бұл ретте заңды тұлғалардың салымдарының өсу қарқыны жеке тұлғалардың салымдарының өсу қарқынынан жоғары. Заңды тұлғалар салымдарының құрылымында клиенттердің ағымдағы жəне карт-шоттары басым. Жеке тұлғалардың салымдары бойынша ең үлкен үлес салмағын мерзімді салымдар алады.

Ғаламдық тұрақсыздықтың жалпы салдарына қарамастан банк секторының

жиынтық міндеттемелеріндегі депозиттер үлесінің динамикасы тұрақтылықпен жəне келеңсіз қобалжудың жоқтығымен сипатталады, бұл жалпы банк секторына деген сенімділіктің сақталғанын көрсетеді (3-сурет) .

3-сурет. Депозиттік база жөніндегі мəліметтер

[9]

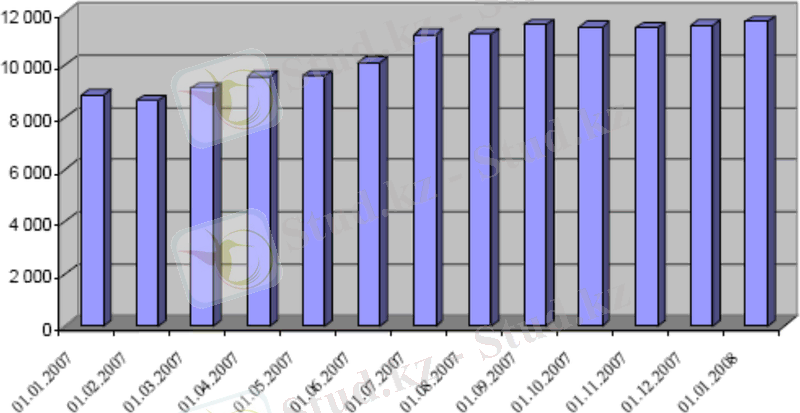

Активтердің динамикасы жəне құрылымы

2007 жылы банк секторының активтері 31, 7% ұлғайды, бұл 2006 жылғы өсу қарқынымен (96, 5%) салыстырғанда елеулі төмен. 2008 жылғы 1 қаңтардағы жағдай бойынша банк секторының активтері 11 684, 6 млрд. теңгені құрады (4-сурет) . Өсім, өткен жылдардағыдай, қаржылық емес секторының кəсіпорындарын (кредиттердің жалпы көлемінің 74%) жəне жеке тұлғалардың кредиттеуін (кредиттердің жалпы көлемінің 26%) кеңейту арқылы қамтамасыз етілген. ЕДБ берген кредиттердің жиынтық көлемі 8 868, 3 млрд. теңгені құрады, бұл өткен жылдың басымен салыстырғанда 48% -ға жоғары.

4-сурет. ЕДБ активтерінің динамикасы (млрд. теңге)

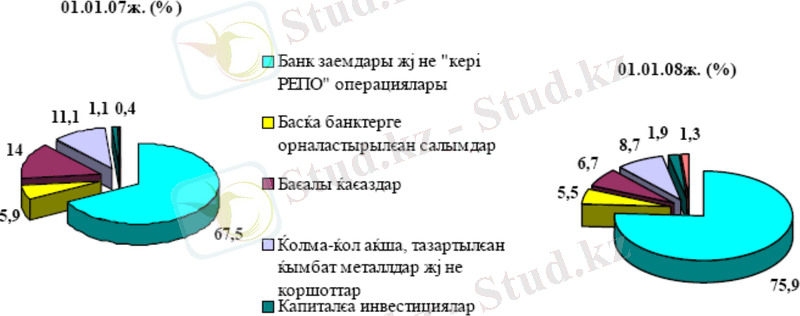

Кредиттік қызмет банк секторының негізгі қызмет түрі болып табылады. Сөйтіп, банк активтерінің құрылымында негізгі үлес салмағын бұрынғыдай өткен жылдың басында 67, 5% қарағанда 75, 9% құраған, «Кері РЕПО» операцияларын есепке алғандағы заемдар алады (5-сурет) . ЕДБ активтерінде бағалы қағаздар мардымсыз үлес (6, 7%) алды, ол қаралатын кезеңде жартысынан аса қысқарған. [9]

5-сурет. ЕДБ активтерінің құрылымы

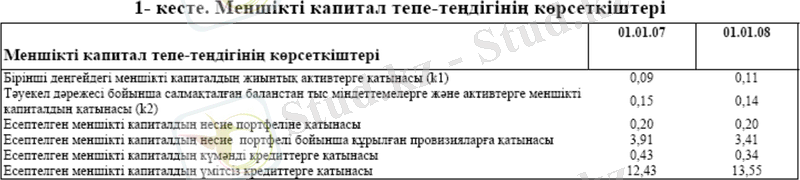

Меншікті капиталдың жеткіліктілігі

2008 жылғы 1 қаңтардағы жағдай бойынша меншікті капиталдың тепе-теңдік

көрсеткіштері k1 - 0, 11 (0, 06 нормативі кезінде; қатысушысы банк холдингі болып табылатын банк үшін нормативі - 0, 05), k2 - 0, 14 (0, 12 нормативі кезінде; қатысушысы банк холдингі болып табылатын банк үшін нормативі - 0, 10) болды (1-кесте) . 2007 жыл ішінде банктердің меншікті (есептелген) капиталы 1 780, 2 млрд. теңгені құрап, 52, 3% -ға ұлғайды. Бұл ретте 1- деңгейдегі капитал 1284, 0 млрд. теңгеге дейін 57, 3 %-ға, 2- деңгейдегі капитал 45, 0%-ға - 558, 9 млрд. теңгеге өсті. Меншікті капитал өсімінің негізгі факторлары реттелген борыш, жарғылық капитал жəне бөлінбеген пайда болып табылады (2- кесте) .

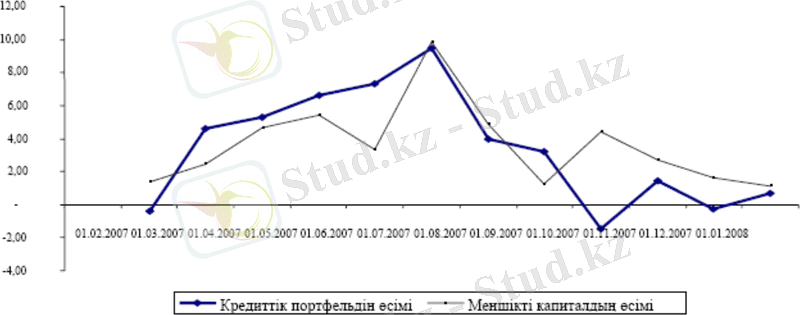

Талдау Агенттіктің сыртқы қаржыландыру көздерін тартумен жəне кредиттеудің аясын кеңейтуімен байланысты тəуекелдерді реттеу мақсатында банктердің капиталдандыруын көтеру бөлігінде қабылдаған шаралардың нəтижесінде жалпы меншікті капиталдың кредиттік портфельдің өсуіне тепе-тең өскенін көрсетті (6-сурет) .

6-сурет. Меншікті капитал мен кредиттік портфельдің өсу қарқыны (%)

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz