Ипотекалық несие және оның Қазақстан Республикасындағы дамуы: теория мен тәжірибе

Мазмұны

Кіріспе . . . 2

I. Ипотекалық несиенің теориялық негізі

- Ипотекалық несиенің экономикалық

мазмұны мен мәні . . . 6

- Ипотекалық несиенің шетел тәжірибесі . . . 10

II. Қазақстан Республикасындағы екінші деңгейлі банктердің

ипотекалық неселеу тәжірибесі мен жетілдіру жолдары.

2. 1 Ипотекалық несие жүйесі, оның элементтері . . . 18

2. 2 “ Қазақстан Ипотекалық Компаниясының ”

қызметтері . . . 23

2. 3 “ Қазақстанның тұрғын үй құрылыс жинақ банкінің ”

қызметін жетілдіру . . . 27

Қорытынды . . . . . . 29

Пайдаланған әдебиеттер . . . 30

Кіріспе

“Ипотекалық несие және оның Қазақстан Республикасындағы дамуы” атты курстық жұмысымның мақсаты - соңғы жылдары банктің несиелік операцияларының ішіндегі маңызды орынды ипотекалық несиелер алуда, сондықтан банктің ипотекалық несиенің мәнін түсіну және шетел тәжірибесін өзімізге қолдану, пайда болатын теріс жағдайларға төтеп беретін әр түрлі жетілдіру жолдарын ұсыну, Қазақстан Ипотекалық Компаниясының қызметін жақсарту жолдарын ұсыну болып табылады.

Курстық жұмысының өзіндік ерекшелігі - “Қазақстан Ипотекалық Компаниясының” қызметін ұйымдастыру, реттеу және бағалау, өтімділігін басқару, “ Қазақстанның тұрғын үй құрылыс жинақ банкінің ” қызметін жетілдіру жайлы нақты Қазақстан Республикасының тәжірибесіне сүйене отырып жазылғандығымен сипатталады.

Курстық жұмыстың тақырыбы: “Ипотекалық несие және оның Қазақстан Республикасындағы дамуы” тек теориялық бағытта қарастырып қоймай сондай - ақ олардың практикалық жақтарын да қамтиды.

Курстық жұмыстың құрылымы: екі бөлімнен бірнеше сұрақтардан тұрады. Бірінші бөліміде Ипотекалық несенің теориялық негізі қарастырылған. Онда ипотекалық несиенің экономикалық мазмұны, мәні, шетел тәжірибесі қарастырылған. Екінші бөлімде Қазақстан Республикасындағы екінші деңгейлі банктердің ипотекалық несиелеу тәжірибесі мен жетілдіру жолдары қамтылады. Онда ипотекалық несие жүйесі, оның элементтері “Қазақстан Ипотекалық Компаниясының” қызметтері, “Қазақстанның тұрғын үй құрылыс жинақ банкіні ” қызметін жетілдіру жолдары қарастырылған.

I ИПОТЕКАЛЫҚ НЕСИЕНІҢ ТЕОРИЯЛЫҚ НЕГІЗІ.

1. 1 Ипотекалық несиенің экономикалық мазмұны мен мәні.

Ипотека деген термин ең алғаш рет біздің эрамызға дейінгі I - II ғасырларда Рим қаласының территориясында пайда болған. Ежелгі Грецияда біздің эрамызға дейінгі IV ғасырларда пайда болды. Ипотека термині (hyrotheke) - кепілдік, кепілзат, немесе кепілге салу деген мағынаны білдіреді. Ипотекалық несие дегеніміз - бұл қозғалмайтын мүліктерді (тұрғын үйді, өндіріс ғимараттарын, жерді және т. с. с. ) кепілге алып, ұзақ мерзімге берілетін несие. Ипотекалық несие жеке тұлғаларды несиелеудің бір түрі болып табылады. Ипотекалық несиенің экономикалық мағынасы жағынан - бұл банктен немесе басқа да қаржы ұйымдарынан ссуда алу мақсатымен жылжымайтын мүлік кепілінің алуан түрлілігі болып табылады. Қарапайым тілмен айтатын болсақ ипотека дегеніміз - бұл қарыз ақшаға үй сатып алу. 2004 жылғы 1 қыркүйектегі “Жылжымайтын мүлік ипотекасы туралы Қазақстан Республикасының заңына сәйкес ипотекалық несие дегеніміз - кепілге берілген жылжымайтын мүлік немесе ондағы үлесі кепіл берушінің немесе үшінші тұлғаның иелігі мен пайдалануында қалатын кепіл түрі. * Жылжымайтын мүлік - жер учаскелері, сондай - ақ үйлер, ғимараттар және жермен берік байланыстағы өзге де мүліктер, яғни ауыстырылуы олардың мақсатына шектен тыс зиян келтірусіз мүмкін болмайтын объектілер.

Ипотека термині көбіне АҚШ, Канада, Ұлыбритания, Франция елдерінде көп дамыған. Мысалы, АҚШ - та қазіргі заманда жылына жалпы сомасы 3 - 4 млрд. долларға 5 млн. - нан астам ипотекалық мәміле жасалады. 1934 жылы құрылған Федералдық тұрғын үй әкімшілігі жергілікті халықтың табысы аса жоғары емес топтары үшін тиісті үкіметтік бағдарламалар әзірлеп отырады.

Ұлыбританияда ипотекалық несиелер көлемі - жылдық жалпы ішкі өнімнің (ЖІӨ) 60 % -ын, Герамнияда ЖІӨ - нің 50 % -дан астамын құрайды.

Ипотекалық несиенің қағидалары:

♦ Меншік құқығын шектеу шартында борышқордың қолында мүліктің қалуы;

♦ кепіл үлесінің түрінде ссудалар мөлшерінің анықталуы;

♦ сол сияқты мүлікті үстеме ипотекалық ссудаға кепілге алу;

♦ сақтандыру есебі бойынша несие беру.

Әр жеке тұлға алдын ала төлем қабілетін тексеруден өткен жағдайда оған мынадай жеңілдіктер жасалады.

● Егер де несиегер алғашқы жарнаны салмау мақсатында қосымша жылжымайтын мүлікті өткізген жағдайда, ипотекалық тұрғын үйге несие алудың алғашқы жарнасы болмаған жағдайда несие алу мүмкіндігі.

● Азаматтық- құқықтық жауапкершілігі сақтандырылған жағдайда, 85 % -ға дейінгі мөлшерде несие алу мүмкіндігі берілуі.

● Егер де “Қазақстанның ипотекалық кредиттерге кепілдік беру қоры” АҚ- мен сақтандыру шартын жасаған жағдайда, алатын үйдің құнының 90% - ға дейінгі мөлшерде несие алу мүмкігдігі берілуі.

● Егерде несегердің табысы жетпеген жағдайда, қосымша несиегерді немесе кепілшіні, жеке тұлға әрі заңды тұлға ретінде де тарту мүмкіндігі беріледі.

Серіктес бакте алдын ала төлем қабілетін тексеруден өткеннен кейін ипотекалық тұрғын үй несиелерін алудың сомасын белгілейді және неиегерге өзінің талаптарына сай келетін әрі болашақ борышын өтеуді ескеріп ай сайынғы шығыстарын жоспарлауға, нарыққа арналған жылжымайтын мүлікті таңдауына мүмкіндік береді. Несегер алдын ала төлем қабілетін тексеру рәсімдері өткеннен кейін, серіктес банктің қызметкері қарау үшін және банктің кредит комитетінің ипотекалық тұрғын үй несиесін беру шешімін қабылдау үшін қажетті құжаттардың тізбелерін ұсынады, бірақ несиегер банктің алдын ала төлем қабілетін тексеруді ипотекалық тұрғын үй несиесін беруге кепілдік бермейді.

Тұрғын үй құрылысын дамытудың 2005-2007 жылдарға арналған мемлекеттік бағдарламасы қабылданады. * Бұл бағдарламаның негізгі міндеті тұрғын үй рыногындағы ұсыныс пен сұранысты теңестіру екенін, соған сәйкес осы бағытта жүзеге асырылатын нақты шараларды тізіп көрсетті. Олар: бірінші, ипотеканың несиелеуді дамыту; екінші, тұрғын үй құрылыс жинақтамалары жүйесін жетілдіру; үшінші, қолжетімді жаңа тұрғын үй құрылыс үшін жергілікті атқарушы органдарды несиелеу; төртінші, коммуналдың тұрғын үй құрылысы; бесінші, құрылыс материалдары тиімді конструкциялармен технологиялар өндірістерін дамыту; алтыншы, инженерлік инфрақұрылымды өркендету.

Бірінші ретте атап көрсетілген, яғни тұрғын үй саласына инвестиция тартуда ипотекалық несиелеу ең тиімді жолдардың бірі екеніне тоқталған Даниал Ахметов аталған қызмет түрі қазіргі уақытта еліміздің аз ғана тобына ғана қолайлы жағдай туғызып отырғанын, оның негізгі себебі тұрғындарда алғашқы жарна қаражатының жеткіліксіз екенін атап өтті.

Қазіргі 13-15 пайыздық ствака 9-10 пайызға дейін азайтылып, ипотекалық несиелер үшін қайтару мерзімі бүгінгі 10 жылдан 20 жылға дейін ұзартылмақ, ал алғашқы төлемақы жарнасы 15-тен 10 пайызға дейін төмендетілмек.

Екінші. Тұрғын үй құрылысы жинақтамалары жүйесін жетілдіру. Бұл жүйе Қазақстанда жаңадан қалыптасып келеді. Үкімет басшысы осыған орай салымшыларды молынан тарту үшін жинақтаудың алғашқы төлем ақы жарнасы 50 - ден 25 пайызға дейін төмендету, несиені қайтару мерзімін қалған сома бойынша 15- тен 25 жылға дейін ұзарту бағдарлама барысында қарастырылған.

Үшінші. Жаңа қолжетімді тұрғын үй құрылысы үшін жергілікті атқарушы органдарды несиелеу. Бұл жердегі ең маңызы мәселе, деп атап көрсетті Премьер - Министр Даниал Ахметов осы жүйе бойынша салынған арзан пәтерлердің алыпсатарлық арқылы үстеме бағаға сатылуына жол бермеу. Сондықтан да Үкімет тұрғын үйді несиелеу сатудың тиісті ережелерін әзірлеуде. Сонымен қатар, жеке сектор да мемлекет құрған ипотекалық несиелеу мен тұрғын үй құрылыс жинақтамалары жүйелеріне қатысушылар тарапынан түсетін төлемге қабілетті сұранысқа қызығушылық танытып, арзан әрі жайлы тұрғын үй құрылысының қарқынын арттырмақ.

Төртінші. Коммуналдық тұрғын үй салу, яғни мемлекет тұрғын үй проблемасын шешу жөнінде белгілі бір міндеттемелер алатын жекелеген азаматтар категориясын баспанамен қамтамасыз ету жергілікті атқарушы органдардың құзыры болып табылады. Осы мақсатта әр облыста жыл сайын кем дегенде 100 пәтерлік үй салу көзделген. Үш жылдағы жалпы қаржылық шығын 18, 9 миллиард теңгені құрайды.

Бесінші. Құрылыс материалдары, тиімді конструкциялар мен технологиялар өндірісін дамыту, яғни елімізде әйнек, шыны талшығын, металды алмастыратын алюминий құймаларынан, композиттік және басқа материалдардан жасалған конструкциялар шығару жөніндегі кәсіпорындар жоқ екен. Соған орай, бағдарламада құрылыс материалдарының, технологиялардың отандық өндірісін дамыту жөніндегі шаралар белгіленген.

Алтыншы. Тұрғын үй бағасының елеулі құрамдасы инженерлік коммуникацияларға кететін шығындар екенін ескерсек, инженерлік инфрақұрылымды дамытудың қажеттігі айқындала түседі. Мемлекеттік бағдарламаны іске асырудан күтілетін нәтижелер 2005-2007 жылдары іске қосылатын тұрғын үй 12 миллион шаршы метр болады; 45 мыңнан астам адам үшін жаңа жұмыс орындары құрылады; тұрғын үй қорының қолайлылығы және қалалар мен басқа елді мекендердің архитектуралық бейнесі жақсарады және т. с. с.

1. 2 Ипотекалық несиенің шетел тәжірибесі.

Ипотекалық несиелеуді ұйымдастыру жүйесінің шетел тәжірибесінде әрекет етіп отырған негізгі үлгілері бар. Ипотекалық несиелеудің бірінші үлгісі “қарапайым ашық үлгі” яғни бұл үлгінің бастапқы принциптік сипатына тоқталсақ, ипотекалық ссудаларға деген барлық клиенттердің жалпы өтініші банктің меншікті және сырттан тартылған қаражаттары: депозиттерде жатқан клиенттердің қаражаттары; банк аралық несиелер және тағы сол сияқтылар есебінен қамтамасыз етіледі.

Қарапайым ашық үлгінің екінші бір принциптік сипаты ипотекалық ссудалар бойынша белгіленетін пайыз мөлшерлері елдегі несие - қаржы нарығындағы жалпы жағдайға тікелей тәуелді болып табылады. Бұл тәуелділік банктердің ипотекалық несиелеуге байланысты олардың активтеріне және ауқымына әсер етеді. Бұл үлгі іс жүзінде кеңінен таралған.

“Қарапайым ашық үлгіден” ажыратылатын келесі үлгі “кеңейтілген ашық үлгі” деп аталады. Бұл үлгі бойынша жылжымайтын мүліктермен қамтамасыз етілген екінші реттегі бағалы қағаздар нарығы арқылы жүзеге асырылады. Бұл үлгі іс жүзінде тұрақты экономикасы бар елдерде кеңінен таралған. Бұл үлгі АҚШ-та жақсы дамыған. Бұл үлгіні көбіне “ипотекалық американдық үлгсі” деп атайды. Ипотекалық несиелеудің американдық үлгісін 1- суреттен көре аламыз.

Р1 3

Несие үшін төленетін 3 пайыз(7-9% жылдық)

Р 2 Ипотекалық несие (70-75% үйдің бағасынан)

1 Бірмезгілдік бастапқы салым ( 25-30%)

0 15-30жыл

1-сурет. Ипотекалық несиелеудің американдық үлгісі.

Р- нарықтан тұрғын үйді сатып алу бағасы;

Р1-несиені есепке алғандағы тұрғын үйдің нақты құны

Американдық үлгінің қағидасы бойынша әр жылда белгілі бір табысы бар адам тұрғын үйдің құнын жартылай нақты ақшамен, ал қалған бөлігін клиенттің иелігінде бар немесе сатып алғалы отырған жылжымайтын мүлікті кепілге ала отырып, берген арнайы ипотекалық банктің ссудасы есебінен төлеп, бірден тұрғын үй ала алады. Мұндай несиенің қайтарылуы ипотекалық типіне және қарыз алушының әр жылдық табысына байланысты 15 - 30 жылдың ішінде жүзеге асырылады. Бұл тұрғын үйді қаржыландыруды ұйымдастыру үлгісінің дамуы берілген ипотекалық салынған мүлік актілерін сатуға мүмкін болатын нарықтың болуын талап етеді.

Ипотекалық несиелеудің келесі бір үлгісі - бұл “алансталған автономды үлгі”. Бұл үлгінің ең басты белгісі оның қызметінің жинақ- ссуда принциніне негізделуінен көрінеді. Бұл үлгі бойынша қарыз алушы алдын ала өзінің уақытша бос қаражаттарын сұрайтын несиенің жартылай сомасы мөлшерінде жинақтағаннан кейін ғана ссуда алуға құқылы. Бұл үлгінің өзіндік артықшылығы бар, яғни бұл үлгі өзінің автономиялық күшіне байланысты жалпы қаржы-несие нарығының жағдайына тәуелсіз болып келеді, несие беруші несиенің қайтарылуында ең төменгі тәуекелге барады.

Қазіргі кезде Германияда бұл үлгі іс жүзінде кеңінен қолданылады. Мұнда қорлану механизмімен, нақты азаматтарды несиелеу механизмі, тұрғын үй жағдайын жақсартуға мақсатты қаражат жинақтаумен байланысты мемлекеттік механизмдердегі сәйкесттіктерді ескеретін, барлық елді қамтыған “құрылыс жинақтарының жүйесі” құрылған.

Тұрғын үй алғысы келген азамат, тұрғын үйді сатып алатын уақыттан бұрын, яғни 2-10 жыл бұрынырақ арнайы қаржы-несие жүйесімен өзара қатынасқа түседі. Өзінің мүмкіндігіне қарай арнайы банктерге немесе жинақ кассаларына (Bausparkasse, Schwabisch Hall және т. б. құрылымдарға кіретін) болашақта сатып алатын үйдің 45% жинақтайды. Содан кейін барып, ол мемлекеттік дотация алуға ( үйдің құнының 10 % шамасында) және қалған төлейтін бөлігінің шамасында банктен жеңілдікпен 10-15 жылға несие алуға құқылы болып табылады. Германияның үлгісін 2-суреттен

көруге болады.

Р1 . . .

4 Несие үшін төленетін пайыз

Р . . . ( 5 -9% 4 жылдық)

3 Ипотекалық несие (45-50%

үйдің бағасынан)

. . .

2 Мемлекеттік дотация

. . .

1 Мақсатты салым (45-50%)

0 2-10 жыл тұрғын үй

сатып 7-8 жыл алу

уақыты

2-сурет Германияның құрылыс қаражаттарын жинақтау үлгісі

Р- нарықтан тұрғын үйді сатып алу бағасы;

Р1- несиені есепке алғандағы тұрғын үйдің нақты құны.

Бірінші кезеңде мақсатты салымдар есебінен жинақталған қаржылық ресурстарды банк бұл осы жүйемен ертерек қатынас орнатып, несие алу кезеңіне яғни ссуда сұрап отырған клиенттер үшін пайдаланады. Басқаша айтқанда, Германияның құрылыс құжаттарын жинақтау үлгісі жылжымайтын мүліктердің салынған мүлік туралы актілерін қамтамасыз етіліп шығарылатын бағалы қағаздардың екінші нарығымен байланыспайды және оған тәуелді емес. Мақсатты салым (45-50 % үйдің бағасынан) құрайды. Екінші кезең мемлекеттік дотация . Үшінші кезең Ипотекалық несие (45-50% үйдің бпғасынан ) құрайды. Төртінші кезеңде несие үшін төленетін пайыз ( 5-9% төрт жылдық. )

Германияның құрылыс қаражаттары жүйесінің ең басты бір артықшылығы оның шегінде пайдаланылатын мақсаты құрылыс қаражаттарына, берілетін несиеге байланысты есептелетін пайыз мөлшері автономиялық болғандықтан да, несие қаржы нарығының жалпы жағдайына тәуелсіз болып табылады.

Құрылыс қаражаттарын жинақтау жұйесіне мемлекет тарапынан қолдау көрсетілуі тиіс. Мемлекет өз тарапынан тұрғын үй құрылысына дотация беру арқылы немесе салықтық жеңілдіктер арқылы меншікті капиталдың жинақталуын ынталандырып отырады.

Қазақстандағы жаңадан құрылған Тұрғын үй құрылыс банкі тәжірибесіеде Германияның үлгісін қолдану қарастырылған.

II ҚР-ҒЫ ЕДБ-ДІҢ ИПОТЕКАЛЫҚ НЕСИЕЛЕУ ТӘЖІРИБЕСІ МЕН ЖЕТІЛДІРУ ЖОЛДАРЫ.

2. 1 Ипотекалық несие жүйесі, оның элементтері.

Қазақстан Республикасында ипотекалық несие жүйесі екі деңгейлі болып келеді. Бірінші деңгейінде ипотекалық несие беретін банктер мен банкілік емес ұйымдар түріндегі бастапқы кредиторлар, екіншісі осы кредиторлар берген ипотекалық кредиттер бойынша талап құқықтары мен кепілдік құқықтарын сатып алуды жүзеге асыратын қайта қаржыландырушы ұйым. Еліміздегі мұндай ұйым Ұлттық Банк 2001 жылы ақпан айында құрған “Қазақстан Ипотекалық Компаниясы” АҚ. Қазақстандық модельдің негізін қалау кезінде АҚШ - тың Fannie Mae және Малайзияның Cagamas Berhad сияқты белгілі компанияларының тәжірибесі ескерілген. Қазіргі кезде тұрғын үй құрылысы қаражаты жүйесі Словакияда, Чехияда, Венгрияда, Польшада, Францияда, Люксембургта және тағы басқа елдерде жақсы жүргізіліп келеді. Қазақстанда алғашқы қадамын жасай бастаған тұрғын үй құрылысы қаражатының жүйесінде алынатын заемдар бойынша сыйақы ставкасы жылына 5, 5 - 6 пайызды құрайды. Тұрғын үй құрылыс банкіне азаматтардың салатын салымына түсетін сыйақының проценттік ставкасы жылына 2, 5 - 3 пайыз болып отыр. Соңғы жылдарда ипотекалық несие жүйесі 3 этаптан өтті.

♦Банктердің берген несиелері;

♦Ипотекалық компаниялардың берілген несиелері бойынша талап ету құқығын сатып алу;

♦Ипотекалық облигациялардың шығарылуы.

2005 жылы қараша айында Қазақстан Ипотекалық Компаниясының қоры құрылады. Бұл қордың негізгі міндеті - ипотекалық несиелер бойынша мерзімнің өсуі, олардың процент ставкаларының төмендеуі, несие мөлшерінің көбеюі болып табылады. Қордың ең алғашқы қатысушылары “Альянс банк ” АҚ, “БТА Ипотек ” АҚ және

“Казкоммерцбанк” АҚ болып табылады. Соңғы жылдарда ипотекалық несиенің көлемі тез өсіп келеді, 1 - кесте арқылы көре аламыз.

1 - кесте. *

Банктердің халықты ипотекалық несиелендіру, соңғы кезең бойынша.

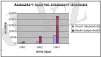

Банктердің халықты ипотекалық несиелендіруін төмендегідей 1 - сурет бойынша көре аламыз.

1 - сурет . Бактердің халықты ипотекалық несиелендіру.

Банктердің халықты ипотекалық несиелендіру бойынша барлық несиелердің сомасын 2005 жылды 2004 жылмен салыстырсақ 29508 млн. теңгеге өскен. 2004 ж ұлттық валюта 19, 88 % - ды құраған. 2005 ж ұлттық валюта 6727 млн. теңгеге өскен.

2005 ж бойынша ұлттық валютаны шетел валютасымен салыстыратын болсақ ең жоғарғы үлесті шетел валютасы алады. Яғни 2005 ж шетел валютасының сомасы 22782 млн теңгеге өскен. 2005ж бойынша қысқа мерзімді мен ұзақ мерзімді несиелерді салыстыратын болсақ ең жоғарғы үлесті ұзақ мерзімді несиелер алады. Яғни 29071 млн. теңгені құрайды. 2004 жылды 2001 жыл бойынша салыстыратын болсақ ипотекалық несенің көлемі 190, 9 пайызға өскен. 2005 жылды 2004 жылмен салыстыратын болсақ 287 пайызға өскен.

1 - суретте банктердің халықты ипотекалық несиелендіруі берілген. Ұлттық және шетел валютасы бойынша. Ұлттық валютасы 2001 жылы - 41, 73 %, 2004 жылы - 19, 88 %, 2005 жылы 22, 80 % - ды құрайды. Яғни 2001 жылдан бастап бірте-бірте өскен. Шетел валютасы 2001 жылы - 58, 31 2004 жылы - 80, 11% ды, 2005жылы - 77, 21% - ға жеткен. Яғни шетел валютасы ұлттық валютаға қарағанда үлесі жоғары болып келеді.

Валюта түрі бойынша ипотекалық несиенің құрылымы өте маңызды. Ұлттық валютада несиені алу халықтың өз валютасына сенімділігін куәландырады. Әр аудан бойынша ипотекалық несиенің құрылымын 2 - суреттен көре аламыз.

2 - кесте

Аудандардағы халықты ипотекалық несиелендіру,

2005 жылдың соңына арналған.

Аудан бойынша ипотекалық несиелеудің құрылымын төмендегідей 2 - сутет арқылы көре аламыз.

2 - сурет. Аудан бойынша ипотекалық неселеудің құрылымы.

Кесте және сурет бойынша ең жоғарғы үлесті яғни халықты ипотекалық несиелендіру бойынша Алматы қаласы, одан кейін Астана қаласы ең жоғарғы үлесті алады. Алматы қаласы 46, 98 % - ға, Астана қаласы 14, 68% қамтиды. Ең төменгі үлесті Алматы облысы алады, яғни 0, 19 % - ды құрайды.

Алматы қаласындағы жылжымайтын мүлік жөніндегі орталықтың мәліметінше 28000 үй сату - сатып алу келісімдері жасалып, ай сайын 250 - 300 ипотекалық несие беріліп отырған. Астана қаласының халқы бар - жоғы 5 жыл көлемінде бірден 1, 5 есеге артып кетсе, Алматыға жыл сайын 22000 адам қоныстанады екен. *

Ипотекалық несие жүйесі.

Банк - Партнер Қарыз алушы

Үй иесі

Қазақстан

Институтционалдық

Ипотекалық инвесторлар

Компаниясы (жинақтаушы

зейнетақы

қоры)

3 - сурет. Ипотекалық несие жүйесі . *

1 - сатып алу өтініші; 2 - сатып алу туралы шешім ; 3 - ипотекалық несие ; 4 - мүлік құны ; 5 - сатып алу - сату келісімі ; 6 - ипотекалық келісім ; 7- ипотекалық несие ; 8 - ақша қаражаттары ; 9- ипотекалық облигация ;

10 - ақша қаражаттары. Яғни біріншіден Банк - Партнер Қазақстан Ипотекалық Компаниясына жылжымайтын мүлікті сатып алу туралы өтініш береді. Қазақстан Ипотекалық Компаниясына Банк - Партнерге сатып алу туралы шешім береді. Банк - Партнер қарыз алушыға яғни жылжымайтын мүлікті сатып алушыға ипотекалық несие береді. Қарыз алушы үй иесіне мүлік құнын береді. Яғни сатып алушы сатушыға мүлік құнын береді. Үй иесі қарыз алушыға сатып алу - сату туралы келісімін береді. Қарыз алушы Банк -Партнерге ипотекалық келісімін береді. Қазақстан Ипотекалық Компаниясы Банк -Партнерге ипотекалық несие және ақша қаражаттарын береді. Қазақстан Ипотекалық Компаниясы институтционалдық (инвестициялық қорларға, жинақтаушы зейнетақы қорларына, сақтандыру ұйымдарына) ипотекалық облигация береді.

Сауда - саттық аяқталып, сатып алушы ақырғы және өзінен талап етілген басқа да төлемдерді енгізгеннен кейін сенім білдірілген тұлғаға оған сауда - саттықта жылжымайтын мүлікті сатып алғаны туралы құжатты тапсырады, онда мынадай мәліметтер болуға тиіс:

- сауда - саттықты өткізудің негізі;

- оны өткізудің орны мен уақыты;

- сауда - саттықта сатып алынған мүліктің атауы мен сипаттамасы, оның орналасқан жері;

- кепіл беруші - мүліктің бұрынғы иесінің аты - жөні және мекен жайы;

- сатып алушының аты - жөні және мекен жайы;

- сатып алушы төлеген сатып алу бағасы;

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz