Екінші деңгейлі банктердің несиелік саясатын талдау және негізгі көрсеткіштерін бағалау: БТА Банкі мысалында

2. 1 ЕКІНШІ ДЕҢГЕЙЛІ БАНКТЕРДІҢ НЕСИЕЛІК САЯСАТЫН ТАЛДАУ ЖӘНЕ НЕГІЗГІ КӨРСЕТКІШТЕРІН БАҒАЛАУ

Коммерциялық банктердің несие саясаты нарықтық қатынастар жағдайында несие беру тәжірибесін жетілдіру, банк ссудаларының қайтарылуын камтамасыз етy, банктердің тәуекел шығындарын жоюы мақсатында жасалады.

Коммерциялық банктер несие саясатының жалпы қағидаларын (меморандум) әзірлеп-жасайды, оның басты мақсатын және несие берудің негізгі бағыттарын қалыптастырады. Банктер тәуекелге жол бермеуге, сапалы несие қоржынын қалыптастыруға мүдделілік танытады.

Несиелік саясат банктің несиелік қызметінің міндеттерін, оларды іске асыру құралдары мен әдістерін, сондай-ақ несиелік процесті ұйымдастыру принциптері мен тәртібін белгілейді. Несиелік саясат несиелік механизм көмегімен жүзеге асырылады.

Несиелік саясат - банктің несиелік жұмысын ұйымдастыру негізін және несиелеу процесіне қажетті құжаттар жүйесін жасау шарттары.

Кең мағынасында, несиелік саясатты несие беруші банк пен қарыз алушылар тұрғысынан қарастыруға болады.

Тар мағынасында, несиелік саясат - бұл несиелік процесті ұйымдастыру барысындағы банктің стратегиясы мен тактикасын сипаттайды.

Несиелік саясат банктің несиелік жұмысын, оның жалпы стратегияларына сай ұйымдастыру негіздерін және несиелеу прцесін қалыптастыруға қажетті құжаттар жүйесін (ұйымдастыру) жасау шарттарын білдіреді.

Жалпы несиелік саясат мынадай сипатта болуға тиісті:

- нұсқаулық емес, яғни директивті нұсқауларды қамтиды;

- несиелеудің мақсаттарын нақты және мағыналы анықтауға мүмкіндік береді;

- нақты мақсаттарды іске асырудың бірнеше ережелерін қамтиды;

- оны іске асыруды қамтамасыз ететін стандарттар мен нұсқаулықтарды қамтитын құжаттардан тұрады.

Несиелік саясат банктің стратегиясын, оның тәуекелді басқару облысындағы саясаттарын ескере отырып жасалады. Несиелік саясат несиелік қызметтің мынадай негізгі бағыттарын анықтауға мүмкіндік береі:

- несиенің берілуіне және несиелік портфельді басқаруға жауап беретін банк қызметкерлері жетекшілікке алатын объективті стандарттар мен критериилерін;

- несиелеу облысындағы стратегиялық шешімдерді қабылдайтын тұлғалардың басты іс әрекеттерін;

- сыртқы аудит қызметттерінің жұмысын және банктегі несиелік қызметтің сапалылығын;

- ішкі бақылау қағидаларын.

Несиелік саясат банк қызметін диверсификациялаудағы іс-әрекеттердің тізбектелуін қамтамасыз ету үшін және несиелік қызметкерлердің лауазымды міндеттерін анықтау үшін қажет. Несиелік саясатты несиелік саясатты іске асырудың белгілі-бір тәртібі болмайынша несиелеудің біртұтас ережелерін тәжірибеге енгізу мүмкін емес. Сондықтан да, жазбаша түрде жазылған несиелік саясат пен оны іске асырудың соған сәйкес ережелері несиелік процесті жүргізудің негізін құрайды.

Несиелік саясат, банк қызметкерлерінің бүгінгі ьаңда несиелеуге болатын экономика секторын дұрыс таңдай білуіне, сондай-ақ несие беру мүмкіндігі туралы сұрақты шешуде банк үшін бірінші реттік маңызы бар басқа факторлар мен қарыз алушының несиелік қабілетіне қарап, «өз клиентін» таңдаудағы біліктілігіне негізделеді. Сондай-ақ, несиелік саясат банктің бүгінгі иелігіндегі немесе ертең енгізуді дұрыс санайтын несиелік өнімдермен анықталады. Мысалы, кәсіпорындарға қысқа мерзімді несиелер (айналым қаражаттарына толықтыруға) және ұзақ мерзімді инвестициялық несиелер (өндірісті кеңейтуге, жаңғыртуға, техникалық жағынан қайта қаруландыруға, ғылыми-техникаларды енгізуге) берген қолайлы.

Несиелік саясаттың маңызды элементі банктегі бақылауды ұйымдастыру болып табылады (потенциалды қарыз алушыны несиелеу мүмкігдігі туралы сұрақты шешу барысында несиелік стандартты дұрыс қолдануға бақылау жасау; жекелеген несиелік қызметкерлердің құзыретін сақтауға бақылау жасау; банктің несиелік портфелінің жағдайына және оның ішінде проблемалық несиелерге қойылатын жалпы бақылау) . Ішкі несие саясатын жасау банк жетекшілерінің несиелеу мақсатын қалып-тастыруды және бұл мақстаттардың банктің жалпы міндеттері мен стратегиялық мақсаттарымен қаншалықты сай келетінін анықтауды талап етеді. Несиелеу мақстаттары анықталған соң, соның негізінде банк қызметкерлерінің қажетті несиелік операцияларды атқаруына мүмкіндік беретін банктің несиелік саясатын және оған қоса несиелеу стандарты мен несиелік нұсқаулықтары жасалады.

Несиелік стандарттар мен нұсқаулықтарды жасаудың бастапқы кезеңі аяқталуына байланысты, бұл құжаттардың бірінші редакциясы тәжірибелі қызметкерлерге сараптауға берілуі тиіс. Сараптаушылардың талдауы және ұсыныстары енгізілгеннен кейін несиелік саясат бойынша комитет (немесе директорлар кеңесі, несиелік комитет) саясатты және оған сәйкес нұсқаулықтарды бекітеді.

Несиелік саясат несиелеу лимиттерін, тәртібін, кейде несиелеу бойынша жекелеген ережелерді де қамтиды. Мысалы, несиелік саясатта бір қарыз алушыға келетін тәуекел лимиті анықталады. Сонымен қатар, несиелік саясатта барлық несиелердің несиелік құжаттарда көзделген мақсаттарға сай берілуі де қарастырылуы мүмкін.

Несиелік саясатта несиелік комитет туралы ереже де қамтылады. Несиелік комитет несие беру барысында қорытынды жасап, несиені беруге байланысты мәселелерді қамтиды.

Отандық банктер тәжірибесіндегі несиелік комитеттің шешетін мәселелері мынадай:

- несие алуға берген клиенттің өтінішін және несиелік қызметкердің несие беру туралы қорытындысын қарайды;

- несие беру немесе одан бас тарту туралы шешім қабылдайды;

- несиелік тәуекелдерге байланысты несиелеу формаларын анықтайды;

- несие сомасы мен мерзімін анықтап, пайыз мөлшерлемесін бекітеді,

- несиені қайтаруды қамтамасыз ету тәсілдеріне талаптар белгілейді;

- несиелеу шартын бекітеді (несиелік лимит, несиелік желі) ;

- берілген несиелерге мониторинг жүргізу тәртібін бекітеді;

- банктің несиелік стратегиясын жасайды;

- несиелеу бойынша бөлімшелердің жұмысын талдайды;

- несиелік комитеттің мәжілісінің хаттамаларына қол қояды және хаттамаларды тіркеу кітабін жүргізеді.

Несиелік саясатта қарыз алушылардың негізгі қызметіне байланысты тәуеклдігі жоғары операцияларды немесе жобаларды қаржыландыру үшін тағайындалатын несиелер туралы да айтуға болады.

Несиелік саясатпен банк қызметкерлерін таныстыру, олардың соған сай келетін ережелер мен нұсқаулықтарға үйрету, банкте несиелік саясатты енгізудің негізгі элементі болып табылады.

Несиелік саясат несиелік қызметтің басты бағыттарын анықтайды. Оларды, өз кезегінде, несиелік саясаттың қабылдаған бағыттарын іске асыру жүйесі ретінде тұжырымдауға болады. Несиелік саясатта мынадай элементтер көрсетілуге тиіс:

- несиелік қызметті ұйымдастыру;

- несиелік портфельді басқару;

- несиелеуге бақылау жасау;

- құзыретті бөлу принциптері;

- несиелеуді таңдаудың жалпы критериилері;

- несиелеуді жекелеген бағыттары бойынша шектеулер;

- несиелермен жасалатын ағымдық жұмыстарының принциптері;

- несиелер бойынша зиян шегу жағдайларына резерв жасау.

Іс жүзінде несиелік саясаттыы іске асыру тәсілдері мен әдістерін белгілі-бір формада, яғни соған сай келетін мынадай үш құжат түрінде көруге болады:

- несиелеу саясаты;

- несиелеу стандарты;

- несиелеу нұсқаулықтары.

Сондай-ақ, аталған үш құжат ерекше бір құжатта - «Несиелік саясат бойынша жетекшілік ету» біріктіріледі.

Несиелеу саясатында несиелеуді жүзеге асыратын бөлімшелер жұмыскерлерінің қызметтерін нақтылайтын несиелік нұсқаулықтар мен несиелеу стандарты, несиелеудің жалпы бағыттары мен бағдарлары анықталады.

Несиелеу стандарты - бұл банкте несиелік қызметті жүзеге асыратын барлық қызметкерлердің жетекшілікке алатын құжаты. Несиелеу стандартында мынадай сұрақтар қарастырылады: қарыз алушының қаржылық ақпараттарын жинау және талдау тәртібі; несиенің кепілхаттар және кепілдемелермен қамтамасыз етілуіне қойылатын талаптар; әкімшілік стандарттар және несиелік процесті ұйымдастыру ережелері; қарыз алушының несиелік қабілетін талдау тәртібі, құжаттардың толтырылуына қойылатын талаптар; несиелеудің айрықша түрлері бойынша ережелер (мысалы, ипотекалық немесе тұтыну несиелері бойынша) .

Барлық банктер бойынша құжаттар айналымын стандарттау мақсатында несиелеу стандарттарына әртүрлі құжаттар үлгілері жатуға тиіс. Ондай құжаттарға: несиелік келісім-шарт, кепіл туралы шарт, кепілдеме туралы шарт және т. б. жатады.

Несиелік нұсқаулық несиелеу процедураларын іске асырудың жалпы алгоритімін бекітетін кезектіліктің қадамдарын суреттеуді білдіреді.

Басқаша айтқанда, ол несиелік қызметтің нақты бір бағыттарына жатады.

Жалпы, несиелік саясатта қарыз алушы туралы қажетті ақпараттар жинау және несиелік қабілетіне талдаудан бастап, несиелік талдау және аудит, несиелер бойынша болар зиян процесін қамтитын несиелік процестің барлық кезеңдері көрсетіледі.

Несиелік саясат мынадай қызметтерді атқарады:

- банктегі несиелеу процесін ұйымдастыруға бақылау жасауға негіз ретінде болу;

- несиелеуді жүзеге асыратын бөлімдердің қызметкерлері үшін анықтама материал және нұсқаулық ретінде болу;

- несиелік бөлімдердің жетекшілері үшін несиелік нұсқаулықтардың талаптарының орындалуына бақылау жасау құралы;

- несиелік талдау және аудит бөлімі жұмыскерелрінің тексеруді жүзеге асыруына негіз болатын талаптарды анықтау.

Коммерциялық банктердің несиелік саясатын іске асыру процесінде проблемалық несиелерменжасалатын жұмысқа ерекше көңіл бөлініп және қосымша бақылау жасалуға тиіс.

«БТА Банкі» Акционерлік Қоғамның қалыптасу тарихы 1925 жылғы қазанның 15-нен басталды. Ол кездегі Қазақстан халық шаруашылығы Орталық Кеңесі Президиумының шешімімен республика аумағында Өндірістік банк (Өндірісбанк) бөлімшесі ашылды.

Уақыт өте келе Өндірістік банктің бөлімшелерінде әртүрлі қайта ұйымдастырулар болды.

1932 жылдың 7 маусымында Республикалық Халық комисарлары Кеңесінің «Қазақстан аумағында арнайы ұзақ мерзімді салымдар банктерін ұйымдастыру туралы» Қауылысына сәйкес, Алматы қаласында Өнеркәсіпбанкінің базасында КСРО электр шаруашылығын және құрылысты қаржыландыру мақсатында банктің Қазақ өлкелік конторасы құрылды.

1949 жылдың 11шілдесінде Министрлер Кеңесінің қаулысымен Алматы облысаралық конторасы КСРО Өндірісбанкінің Қазақ Республикалық конторасы болып қайта құрылды. Кейіннен КСРО Құрылысбанкінің Қазақ Республикалық конторасы болып өзгертілді. 1987 жылдың 17 шілдесінде СОКП ОК мен КСРО Министрлер Кеңесінің «Еліміздегі банктер жүйесін жетілдіру және олардың экономикасының тиімділігін арттыруға жасайтын ықпалын күшейту туралы» №821 бірлескен Қаулысына сәйкес, үш мемлекеттік банктің (КСРО Құрылысбанкі, КСРО Мемлекеттік банкі, Сыртқы сауда банкі) негізінде 6 банк құрылды:

- КСРО Мемлекеттік банкі;

- КСРО Өнеркәсіп-құрылыс банкі;

- КСРО Сыртқы экономика банкі;

- КСРО Агроөнеркәсіп банкі;

- КСРО Тұрғын құрылыс банкі;

- КСРО Жинақ банкі.

1991 жылдың 4 наурызында КСРО Мемлекеттік коммерциялық өнеркәсіп-құрылыс банкінің №126 Қаулысы бойынша Қазақстан Республикалық КСРО Өнеркәсіп-құрылыс банкі - «Тұранбанк» Қазақ Республикалық Мемлекеттік коммерциялық өндірістік-құрылыс банкі болып өзгертілді.

1991 жылдың 24 шілдесінде ҚазКСР Министрлер Кабинетінің 1991 жылғы 24 шілдедегі №444 Қаулысына сәйкес «Тұранбанк» Қазақ акционерлік банкі болып құрылды. Акционерлер жиналысында «Тұранбанк» ҚАБ-нің Басқарма Төрағасы болып Бейсенов Ораз Мақайұлы тағайындалды. «Тұранбанк» ҚАБ филиалдары желісі 66 филиалдан құралды.

1990 жылдың 23 қаңтарында Қазақ КСР Министрлер Кеңесі мен КСРО Сыртқы экономикалық банкінің арасында жасалған 1989 жылғы 11 желтоқсандағы келісім негізінде, КСРО Сыртқы экономикалық қызмет банкінің бұйрығымен Алматы қаласында КСРО Сыртқы экономикалық банкінің Қазақ Республикалық банкі ашылды.

1992 жылдың 14 ақпанында құрылтайшылар жиналысының №3 шешімімен, Қазақстан Республикасы Министрлер Кабинетінің 1992 жылы 28 тамыз айындағы №710 Қаулысы бойынша Қазақстан Республикасының Сыртқы экономикалық қызмет банкі «ALEM BANK KAZAKHSTAN» Қазақстан Республикасының Сыртқы экономикалық қызмет банкі деп атауын өзгертті. Басқарма Төрағасы болып Ырысов Берлин Кенжетайұлы тағайындалды. «Alem Bank Kazakhstan» Акционерлік банкі бірнеше жылдар қатарынан мемлекеттің кепілдендіруі бойынша шетел несиелерін тартуда Қазақстан Республикасы Үкіметінің агенті болды. «Alem Bank Kazakhstan» АБ-ның филиалдық желісі 20 филиалды қамтыды.

1997 жылдың 15 қаңтарында Қазақстан Республикасы Үкіметінің «ТұранБанк» Қазақ акционерлік банкін және «ӘлемБанкҚазақстан» акционерлік банкін қайта ұйымдастыру туралы 15. 01. 97 ж. №73 қаулысына сәйкес «ТұранӘлем Банкі» Жабық Акционерлік Қоғамы құрылады. Осы Қаулының негізінде Қазақстан Республикасының Қаржы министрлігіне «ТұранӘлем Банкінің» акциясын қолдануға және иеленуге рұқсат беріледі. Сондай-ақ, банктің жарғыларын және банк басқарма мүшелерін қалыптастыруға мүмкіндік берілді. Акционерлердің жалпы отырысында «ТұранӘлем Банкі» ЖАК-ның Басқарма Төрағасы қызметіне Тәтішев Ержан Нұрілдәйімұлы тағайындалды.

1998 жылдың 1 қазанында «ТұранӘлем Банкі» Жабық Акционерлік Қоғамы «ТұранӘлем Банкі» Ашық Акционерлік Қоғамы болып өзгертілді.

2003 жылдың 26 қыркүйегінде «ТұранӘлем Банкі» ААҚ қайта тіркелуіне байланысты «ТұранӘлем Банкі» Акционерлік Қоғамы болып өзгертілді.

2008 жылдың 24 қаңтарында «ТұранӘлем Банкі» АҚ ребрендинг жүргізуге байланысты Қазақстан Республикасы Әділет министрлігінің Тіркеу қызметі комитетінде қайта тіркеуден өтіп, № 3903-1009-АҚ күәлігін алды және «БТА Банкі» АҚ деп аталатын болды. 2007 жылдың қараша айында банк қолға алған Ребрендигті жүргізудің басты алғышарты табысты банк конгломератын құруға бағытталған жаңа стратегияның қабылдануы болды.

«БТА Банкі» бүгінде:

- 1, 3 миллионнан астам жеке және 150 мың корпоративті клиенттері бар;

- Қазақстан бойынша 22 филиалдар мен 289 есеп-айырысу бөлімдері;

- Украинада, Ресейде, БАӘ-де және Қытайда халықаралық өкілдіктері бар;

- БТА-ның банк желісі Ресейге, Украинаға, Беларусь еліне, Қырғызстанға, Арменияға, Грузияға, Қазақстан мен Түркияға тарайды.

Беделді банк дегеніміз - бұл ең бастысы, оның клиенттері. Банк үшін серіктестерінің мүдделерін қорғау маңызды. Сарапшылардың пікірі бойынша, «БТА» банкінің несие-қаржылық жүйеде сапалы қызметтері мен сенімділігінің арқасында ең алдыңғы орынды иеленеді.

Банк жұмысының клиенттік және серіктестік саясаты бөлігіндегі басты принциптері мен басымдықтары:

- Ұзақ мерзімді ынтымақтастық;

- Жеке қызмет көрсету;

- Жоғары кәсібилік;

- Құпиялық.

«БТА Банк» барлық санаттағы қаржылық ұймдарға жоғары сапалы қызмет көрсетуге, екіжаққа пайдалы ұзақ мерзімді байланыс орнатуға және әрбір клиентке, серіктеске және қызмет көрсетуге бағдарланған. Банк тұтынушыларына өз мүмкіндіктері мен әлеуеметтерін толықтай жүзеге асыруға көмектеседі (4-кесте) .

4-кесте

«БТА» банкінің жалпы клиенттерінің саны

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2008 (kase. kz)

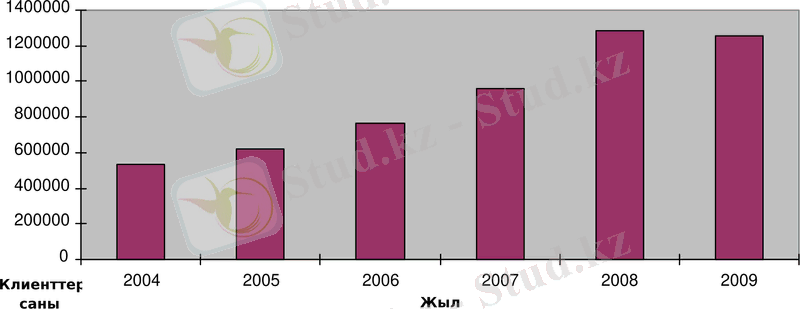

Берілген кесте мәліметтеріне сүйене отырып, 2004-жылдан бастап клиенттер санын жақсы қарқынмен өскенін байқауға болады. Алайда, 2009 жылдың басында «Дүниежүзілік дағдарыстың» 2-ші толқынына байланысты «БТА Банкінің» жалпы клиенттер саны 29869-ға кеміген. Оны төменгі диаграммадан да көре аламыз.

1-диаграмма

«БТА Банкінің» клиенттер базасының динамикасы

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2008 (kase. kz)

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2008 (kase. kz)

Заңды тұлғалар .

«БТА Банк» жұмысының басты бағыты - Қазақстандағы әртүрлі саладағы заңды тұлғаларға қызмет көрсету. Банк клиенттеріне қызметтеріне қызметтің бірнеше түрлерін ұсынады.

«БТА Банк» әрбір клинеттің қызметін ерекше бағалай отырып, әрқайсысына жеке тұрғыда банктің негізі қызметтерін ұсынып, стандартты емес қаржылық шешімдерді де шешеді. Банк икемді тарифті саясатты қолданады. Банк өз өнімдерінің жиынтығын үнемі сапалы кеңейтіп отырады.

«БТА Банкі» заңды тұлғалар үшін қолайлы бірыңғай тариф және жоғары сапалы бірнеше қызмет түрлерін ұсынады. Банк заңды тұлғаларға жан-жақты қызмет көрсетуі арқылы Қазақстан экономикасының әртүрлі өндіріс салаларында бизнестің сапалы дамуына мүмкіндік туғызады.

Заңды тұлғалар үшін келесідей қызмет түрлері мен өнімдері ұсынылады:

- Қаржыландыру

- Төлем карточкалары

- Жалақы жобалары

- Шоттармен жүргізілетін операциялар

- Тендерлік кепілдік

- Қазынашылық

- «БТА Коннект» Банк-Клиент жүйесі

- «БТА Online»

- Валюта айырбастау операциялары.

5-кесте

«БТА Банкінің» заңды тұлға ретіндегі клиенттерінің саны

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2008 (kase. kz)

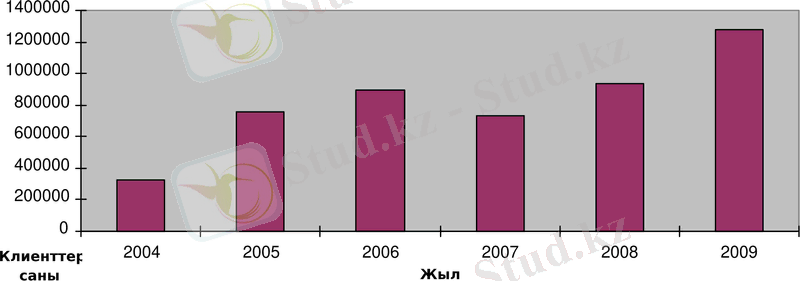

2-диаграмма

«БТА Банкінің» клиенттер базасының динамикасы

Кесте бойынша 2005 жылы 2007-ші жылмен салыстырғанда «БТА Банк» АҚ-ның қызметтерін пайдалунышы заңды тұлғалардың саны 2976-ке кеміп, 2009 жылы 2008-ші жылмен салыстырғанда 2 есеге дейін өскендігін көре аламыз. Алайда клиенттер санының кемуі 2007-ші жылы да 2006-шы жылмен салыстырғанда 13737-ге азайғандығы орын алған. Бірак клиенттер саны 2009-ші жылдың басына аса қарқынды өсті.

Кесте бойынша 2005 жылы 2007-ші жылмен салыстырғанда «БТА Банк» АҚ-ның қызметтерін пайдалунышы заңды тұлғалардың саны 2976-ке кеміп, 2009 жылы 2008-ші жылмен салыстырғанда 2 есеге дейін өскендігін көре аламыз. Алайда клиенттер санының кемуі 2007-ші жылы да 2006-шы жылмен салыстырғанда 13737-ге азайғандығы орын алған. Бірак клиенттер саны 2009-ші жылдың басына аса қарқынды өсті.

Жеке тұлғалар.

Банк дегеніміз - бұл, ең әуелі, оның клиенттері. Банк тұтынушыларының өз акшаларын тиімді орналастырып, банк қызметінен жеткілікті дәрежеде пайда алуларына бар жағдайды жасайды.

Қазақстанның экономикалық және қаржылық дамуы халықтың әлауқатының жақсаруын және ертеңгі күнге сеніммен қарайтындығын көрсетедеі, бұл жеке тұлғалардың несиелендіру қызметтеріне тікелей әсер етіп, қызығушылығын арттырады. Бұл тұрғыда «БТА Банк» клиенттердің қажеттілігіне бейімделген және несиелендірудің бірнеше түрін ұсынады. Сондай-ақ, несиелендірудің жаңа түрлерін үзбей шығарып тұрады. Бұл қызметтің түрлеріне, ең бірінші, несиелік карталар, автонесиелеу, ипотекалық несиелеу, сонымен қатар, зәру мұқтаждыққа несие беру, шұғыл несиелендіру және т. б. көптеген несиелендірудің түрлері енгізілген.

«БТА Банкінің» несиелендірілмейтін өнімдер бөлігінде депозиттердің бірнеше түрлері ұсынылады. Сондай-ақ, банк барлық клиенттердінің ыңғайына қарай, жеке қызмет көрсетеді.

«БТА Банк» жеке тұлғалар үшін мынадай қызмет түрлері мен өнімдерді ұсынады:

- Несиелер

- Салымдар

- Ақша аударымдары

- Төлем карточкалары

- Тұрғындардың төлемі

- Жол чектері

- Сейфте сақтау

- Шоттармен жүргізілетін операциялар

- Валюта айырбастау операциялары.

6-кесте

«БТА Банк» АҚ-ның жеке тұлға ретіндегі

клиенттердің саны

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2008 (kase. kz)

Жеке тұлғалар саны 2004-ші жылдан бастап тұрақты түрде ұлғайып келеді. Бірақта 2009-ші жылмен 2008-ші жылды салыстырғанда клиенттер саны 61143 кеміген, бұл жағдай «Дүниежүзілік дағдарыстың» тигізген әсері.

7-кесте

«БТА Банкінің» корреспонденттік жүйесінің өсуі

немесе кемуі

Корреспонденттік

жүйе

ТМД

Елдері

ТМД

Елдері

ТМД

Елдері

Банктермен

орнатылған жаңа

қатынастар

Лоро-шоттарының

ашылуы

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2006, 2007, 2008 (kase. kz)

Барлығы 2006 жылдың соңында Алыс Шетел мемлекеттерінің 23 банктерінде әр түрлі валюталарда 32 Ностро-шоттары болды. 2006 жылдың соңында банк-корреспонденттердің саны (Алыс шетел) - 626.

Барлығы 2007 жылдың соңында Алыс Шетел мемлекеттерінің 29 банктерінде әр түрлі валюталарда 41 Ностро-шоттары және ТМД елдерінің 19 банктерінде 33 Ностро-шоттары орналасқан. 2007 жылдың соңында банк-корреспонденттердің саны (Алыс шетел және ТМД) - 705.

Барлығы 2008 жылдың соңында Алыс Шетел мемлекеттерінің 21 банктерінде әр түрлі валюталарда 35 Ностро-шоттары және ТМД елдерінің 17 банктерінде 32 Ностро-шоттары орналасқан. 2008 жылдың соңында банк-корреспонденттердің саны (Алыс шетел және ТМД) - 568.

Бұл көрсеткіштер БТА банкінің банкаралық нарықта өз ұстанымдарын нығайтуын жалғастыруын білдіреді. Бақылау агенттерінің кең ауқымда жұмыс атқаруларының арқасында банк шетелдік және ресейлік институттардың басты назарын аударды.

«БТА» банк конгломераты қызметінің 2008 жылы шамамен жасалынған қорытындылары:

«БТА» банк шоғырландырылған активтері 01. 01. 2009ж. жай-күйі бойынша 25, 5 млрд. долларға жетті, жылдық өсім 56%-ды құрады. Активтер жыл соңында 5, 4 млрд. долларды құраған клиеннтер депозиттерінің 30%-ға артуынан, шығарылған борышқорлық құнды қағаздар (өсімі 62%), несие мекемелерінің қаржылары (өсімі 41%), сонымен жыл соңында 3, 8 млрд. долларды құраған меншікті капиталының артуы есебінен өсті. Қазақстанның банк жүйесінің активтеріндегі Топтың үлесі есепті мерзімде 25, 5%-дан, (22, 8% 01. 01. 2008), депозиттер бойынша үлес - 23, 7%-ды құрады (заңды тұлғалар депозиті - 24, 9%, жеке тұлғалар - 19, 5%) .

Өткен жылы «БТА» еліміздегі экономикалық өсімді ынталандыруға өз үлесін қосып, несиелендіру көлемін ұлғайтты. Банктің несие қоржыны есепті мерзімде 88%-ға өсіп, 19, 9 млрд. долларды құрады. Ортақ несие қоржынындағы Топың үлесі 27, 4%-ды құрады (2007 ж. соңындағы 23, 7%-ға қарсы) .

2008 жылы банктің пайда көрсеткіші өсімнің тұрақты болғанын көрсетті.

Таза пайыздық маржа көлемі жыл ішінде былайша өзгерді:

Дерек көзі: «БТА Банкінің» жылдық есебі, 01. 01. 2008 (kase. kz)

2008 жылғы ТПМ несие қоржынының сапасын өткен жылғы деңгейде сақтай отырып 1, 8 пунктке ұлғайды.

2008 жылғы қорытынды бойынша Топтың пайдасы бұл 2007 жылғы пайдадан шамамен 2 есеге артып, 580 млн. долларды құрады.

«БТА» Тобының жұмыс нәтижесі мына коэффицинеттерде көрсетілген:

ROA - 2, 8%

ROE - 26, 1%

1 деңгейдегі капиталдың жеткіліктілік коэффициенті * - 17, 2%

2 деңгейдегі капиталдың жеткіліктілік коэффициенті * - 17, 9%

( *Базельдік келісім ұсыныстарына сәйкес )

8-кесте

«БТА» Банкінің Қазақстан Республикасының Ұлттық

Банкінің пруденциялдық нормативтерін орындауы. 01 қаңтар 2009ж.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz