Кәсіпкерлік қызмет теориясы және микроэкономика негіздері: кәсіпорынның ұйымдық нысандары, нарықтық тәуекел, есеп және табыс бөлу

КӘСІПКЕРЛІК ҚЫЗМЕТТІҢ ТЕОРИЯСЫ ЖӘНЕ МИКРОЭКОНОМИКА НЕГІЗДЕРІ

ЖОСПАРЫ

КІРІСПЕ 3

1. КӘСІПКЕРЛІК ҚЫЗМЕТТІҢ ТЕОРИЯСЫ ЖӘНЕ КӘСІПОРЫНЫҢ ҰЙЫМДЫҚ НЫСАНДАРЫ 4

2. НАРЫҚТЫҚ ТӘУЕКЕЛ ЖАҒДАЙЫНДАҒЫ КӘСІПОРЫННЫҢ (ФИРМА) ҚЫЗМЕТІМЕН МІНЕЗ-ҚҰЛҚЫ 8

3. ШАРУАШЫЛЫҚ ЖӘНЕ КОММЕРЦИЯЛЫҚ ЕСЕПТЕР КӘСІПКЕРЛІК КЫЗМЕТТІҢ ТӘСІЛІ РЕТІНДЕ 13

4. КӘСІПОРЫН (ФИРМА) ТАБЫСТАРЫ ЖӘНЕ ОЛАРДЫ БӨЛУ 15

ҚОРЫТЫНДЫ 19

ҚОЛДАНҒАН ӘДЕБИЕТТЕР 20

КІРІСПЕ

1. КӘСІПКЕРЛІК ҚЫЗМЕТТІҢ ТЕОРИЯСЫ ЖӘНЕ КӘСІПОРЫНЫҢ ҰЙЫМДЫҚ НЫСАНДАРЫ

Кәсіпкерлік - адам қызметінін ерекше саласы және ол еңбектін басқа түрлерінен оқшауланып тұрады. Бұған кезінде атақты неміс экономисі Гарвард университетінің профессоры Иозеф Алиоз Шумпетер (1883-1950 жж. ) мән берді. Оның айтқан мынандай сөзін эпиграф етіп алуға болады: «Кәсіпкер болу - басқаның істегенін істемеу». Екінші жағынан кәсіпкерлер - алдымен кәсіпкерлік жұмысты ұйымдастырушылар. Олы туралы француз экономисі Жан Батист Сэй (1767-1832 жж. ) былай деген: «Кәсіпкер - адамдарды өндірістік шенбер ауқымында үйымдастыратыи адам».

«Кәсіпкерлік» терминін алғашкы рет ағылшын экономисі Ричард Кантильон (1650-1734 жж. ) ендірді. Бұл үғымға, ол нарықтық тәуекелділік жағдайында табыс алу максатымен өндірісті ұйымдастырудағы адам білсенділігін жатқыэды.

Экономикалық әдебиеттерде кәсіпкерлік пеи бизнес үғымдарын балама түрінде қарастыру жиі кездеседі.

Бизнес пен кәсіпкерлік жақын ұғымдар болғанымен, оларды бір-бірімен баламалап, теңестіріл кзрайға болмайды. Бизнес - табыс әкелетін кез келген қызметтің түрі. Рас, бизнес кәсіпкерлік қызметпен тығыз байланысты. Кәсіпкерлік - новаторлық іс. Нағыз кәсіпкер - ол өнертапқыш. Сондықтанда бизнеспен айналысатын адамдар, осы көзқарас турғысынан ешуақыіта кәсіпкер бола алмайды.

Экономикалық ғьшымда «кәсіпкерлік кабілеттілік > деген үғымда бар. Кәсіпкерлік қабілеттілік дегеніміз адамның бизнесте жаңалықты аша білу кабілетгілігі, бірақ бизнеске катысатыңдардың барлығыньщ кольшан бұл келе бермейді. Басқа жұрт калғьш, қыдырьш, той-думан жасағанда, барлық күш қуатын барынша жұмысқа жұмсап, новаторлықпен, мақсатылықпен, коммуникабелділушен, яғни адамдармен тез арада байланыс жасау қабілетгілігі, олармен өзара жақсы қатынастар кұра білу, бәсекелестеріне қарағанда айналасына баскаша көз караспен карауда акшауланып турады. Бизнесмендердің ішінен мүндай кабілетгілікпен оқшауланатыңдар жиі кездесе коймайды. Демек, бизнес - бүл табыс әкелетін адамнын экономикалык қызметі. Кәсіпкерлік - бүлда аламның экономикалык кызметі, бірақ бул кызметгі жаңа ізденіске бағыттайды және осы жаңалыкты жузеге асыру үшін тәуекелге бас үрады.

Кәсіпкерлік бизнес саласында жүзеге асады, сондықтанда . жономикалық әдебиеттерде олар үнемі пара-пар үғым ретінде қарастырылады. Ал егер бизнестін новаторлык жағын кзрастыратын болсақ, онда кәсіпкерлік кызмет термині қодданылады.

Қазақстан республикасы Президентінін «Шаруашылык сеціктесі жайлы» және «Мемлекеттік кәсіпорын туралы» Жарлығына сай кәсіпкерлік кызмет шаруашылык серіктесігінің түріне карай жеке және уйымдык болуы мүмкін:

- жай, ол бірлескен кызмет шартына негізделеді;

- толык, барлык мулікке ынтымақтастық жауапкершілік жуктеледі;

- жауапкершілігі шектелген, сальуіған салым күны шеңберінің жауапкершілігі жүктеледі;

- коммандитті - аралас жауапкершілік (біреудің толык мүлікімен және басканың салынған салымымен) ;

- косымша жауапкершілікпен, өзінің салымдарымен және оған жататын мүлікпен косымша жауапкершілік мойына алынады;

- өндіріс және түтыну кооперативтері;

- консорциумдар;

- акиионерлік коғамдар.

Мемлекеттік және казыналык кәсіпорындар. Біріншісі, шаруашылыкты жүргізу қүқығына негізделсе, екіншісі - оперативті баскару күқығына негізделген. Шын мәнінде, мүнда шаруашылық есептін екі түрі колданылады: таза мемлекетгік - толык шаруашылық есеп, казыналык - толық емес шаруашылык есеп.

Кәсіпорын (фирма) кәсіпкерлік қызмет өндірістік звеносының негізі болып табылады. Осы жерден бастап және ары қарай «кәсіпорын» мен «фирма» үғымын боламалап қараймыз. Рас, олардын бір-бірінен өзара айырмашылығы бар: «фирма» термині жиынтық үғым, оған бір немесе бірнеше кәсіпорын мен өндіріс енуі мүмкін. Әдетте, кәсіпорынға бір жакты, бір өнімді өндіретін процесті жаткызамыз. Қазіргі жаңа жағдайда нарыктық қатынастар жағдайында кәсіпорын өзінің өндірістік кызметінде толык өз бетінше еркіндігін алуда: ал барлык халык шаруашылығы кешенінен техникалық, үйымдық, экономикалық және қүқыктык түрғьшан дараланған. Кәсіпорынын үйымдық түрлері алдыменен меншік түрімен айкындалмақ. Олар мынандай түрде болуы мүмкін:

- азаматгар меншігіне негізделген жеке кәсіпорындар;

- Ұжым меншігіне негізделген кәсіпорындар.

Кесте І5

Кәсіпкерлік қызметтің негізі үйымдык түрлерінің артықшылығы мен олқылығы

Ұжымдық кәсіпорындар кооперативтік немесе акционерлік түрде болуы мүмкін. Кооперативтік кәсіпорын акшалайға емес, жеке тулғанын пайлык негіздегі мүліктік жарнасына және олардың біріккен еңбек кызметтеріне негізделеді:

- акционерлік ксжш түрінін негізіндегі кәсіпорын. акционер меншігінің негізінде кызметжасайды;

- мемлекеттік және казыналык кәсіпорындар жалпы мемлекетгік міндеттерді шешуүшін қүрылады;

- күрылтайшылар мүлігінін косылуы негізінде біріккен кәсіпорындар күрылады. яғни оған шет ел занды түлғасы мен азаматтарыда енеді.

Қазакстан республикасы Азаматтык Кодексімен, «Шаруашылық қызметінін еркшдігі және кәсіпкерлікті дамыту туралы», «Жеке кәсіпкерлік корғау мен колдау туралы» республика зандарында кәсіпорын кезкелген меншік түрлерінде және оның өзі қүрған бірлестіктерде болу мүмкіндігі айкындалған.

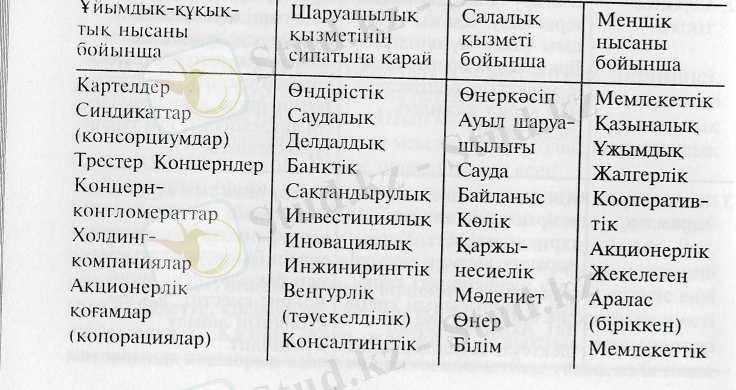

Қазіргі кезде нарыктык экономикасы дамыған елдерде бірнеше миллиондаған әртүрлі фирмалар кі»ізмет атқаруда. Осы қаптаған көптүрлі белгісі бойынша классификациялау қажет (Кесте 15-2) .

Кесте 15-2

Кәсіпкерлік кызметті белгісіне карай нысаны мен түріне классификациялау

Бір колға біріккен фирмалар саны мейлінше кеп. Тек ғана АҚТТТ- нын езінде олардың саны 7 млн. қүрайды. Қолдағы қаржы қорының шектеулілігі оларды бірігуте итермелейді. Сөйтіп санның салдарынан әртүрлі серіктестіктер қүрылады.

2. НАРЫҚТЫҚ ТӘУЕКЕЛ ЖАҒДАЙЫНДАҒЫ КӘСІПОРЫННЫҢ (ФИРМА) ҚЫЗМЕТІМЕН МІНЕЗ-ҚҰЛҚЫ

Нарықтық орта жағдайында және кәсіпорынның толық экономикалық, қүкықтык өзінше еркіндік алуы, оған көптеген қосымша міндеттер жүктейді. Сөйтіп кәсіпорынның айналысатын кызметі шеңбері кәдімгідей ұлғаяды. Мемлекеттік экономика жағдайында негізгі буыннын іс-әрекеті тек кана өндірістік кызметпен тұйықталды. Кәсіпорын өзінің экономикалық және әлеуметтік кызметін жалпы мемлекетгік шаруашылык мехағшзмі арқылы жүзеге асырады. Аралас әрі әлеуметтік-бағытталған нарыктык экономика жағдайында мемлекет кәсіпорынға иелік қүқ бере отырып, оның өз мүлкін, өндірген өнімін және тапқан табыстарын пайдалану мен жаратуды, кәсіпорын шығындары арқылы әлеуметтік шаралардын бір бөлігін жүктейді.

Сондықтаңда барлық кәсіпорындар меншіктүріне байланыссыз-ақ экономикалық қызметгі ғана емес, әлеуметгік қызметгі де атқаруға міндетті. Ендеше экономикалық қызметтің кұрылымы» карастырамыз:

- өндірістік қызмет, бүл коғамдық түтынуды канағаттандыру үшін қажетті тауар мен қызмет көрсету ендірісімен байланысты;

- алынған табысты бөлу мен мақсатты колдану қызметі, мүнда өндіріс іс-әрекетінен алынған табыс өндірісті ұлғайтуға және Ұжымды әлеуметтік дамытуға жүмсалады;

- жаңа жағдайда кәсіпорын өндірілген өнімді өткеру кызметімен

айналысуға мәжбүр. мұнда ол нарыктык коньюктурамен, бәсекелестік орта жағдайымен, сұраным төлем қабілеттілігімен және нарықтық ортаның баска да факторларымен есептесуі керек;

- жаңа жағдайда кәсіпорын иығына мемлекетгік экономикадағы кәсіпорыңда кездеспеген - кәсіпкерлік кызмет жүктеледі.

Осы кызмет бұрындары және казіргі кезде де дәстүрлі түрде шағын бизнеспен байланыстырылады. - Қазіргі нарықтық жағдай кәсіпкерлік жайлы ескі көзкдрасты барынша жоюда.

Экономикалық әдебиеттерде бизнес саласындағы кәсіпкер жетістілн. олардын бизнес жұргізу мүмкіндігін ашу қабілетгілігі және оны қоддану шеберлігімен байланыстырады. Жалпы к^іпорын кәсіпкер ретінде мынаны шешуі кажет:

- нарыктык түтыныстардын кұрылымын дұрыс бағалау керек және олардың ішінен кайсысы көп эффект беретіндігін анықтау;

- өзінін меншікті табысын калай максимилизацияласа, сатып-алушылардын пайдалылығын да солай арттыру кажет;

- кәсіпорыннын максатын аныкйап, адамдарды соған кол жеткізу үшін ұйымдастыру керек. Ол үшін оған ынталандыру мен мотивация кұрылады. '

Сондай-ақ осыдан туындайтын нарыктык экономиканын жана жағдайында кәсіпорынға баскада бірнеше кызметгерді жузеге асыруға тура келеді:

- нарықтык ортанын жағдайында кәсіпорыннын бәсекелестік каблеттілігін колдау;

- менеджмент жүйесін колдана отырьш, ішкі ортаны басқару кызмегі;

- казіргі маркетингтік жуйені колданып, сыртқы нарықтык ортаны баскару кызметі.

Осы аталған үш кызметті кәсілорынның аткаруы оған өзінін нарыктык. ортадағы мінез-кұлкынын сипатын аныктауға

көмектеседі.

Нарықтык экономикада кәсіпорыннын (фирманың) кызмет жасауы үнемі айкынсыздыкпен және тәуекелмен байланысты. Сондыктанда кәсіпорын жайлы мындаған мінез-құлык теорияларынан ерекше мәнге ие теориялар - ол нарыктык тәуекел жағдайындағы кәсіпорыннын мінез-кұлқын карастыратындары болып табылады.

1 Непринцева Е. Фирмы в рыночной экономике. РЭН. №8. . 1993. 130 стр.

Нарықтық тәуекел жағдайындағы кәсіпорынньщ мінез-құлкы. Кәсіпкерлік қызметте тәуекелсіз нәтижеге жету мүмкін емес. Егер басшы тәуекелге бой ұрмаса, онда ол түбінде банкрот болады. Менеждментге, егер кәсіпкер тәуекедділік шешімнен қашкактайтын болса, онда оны ұйым үшін қауіпті әрі токырауға алып барады деп есептеген.

Тәуекелдің әртүрлі аныктамалары бар. Бір жағдайда ол келешекпен салыстырғанда анықталмағандық ретінде түсіндірілсе, екіншісінде -оның дефинициялануы мүмкіи болатын салдарларды қосып алады, үшіншісінде - өзінше тәуекелді жүзеге асырушы жаңалық ретінде түсіндіріледі. Өте дәлелденген және ыңғайлы деп мына анықтаманы айтуға болады: тәуекелділік - қоғамдык пайдалы нәтижеге максаттылықпен жету үшін құқылы қауіптілікті жасау, себебі кәдімгі және тәуекелсіздік құралдарымен кол жеткізу мүмкін емес. '

Тәуекелді әртүрлі белгісіне карай классификациялауға болады: ендірістік, коммерциялық, қаржылық, пайыздык (%), несиелік.

Өндірістік тәуекел кез-келген өндірістік қызмет түрін жүзеге асырумен байланысты түсіндіріледі. Өндірістік тәуекелдің басты себептері - межеленген өндіріс және еткеру көлемін мүмкіндігінше темендету, материалдык яғни басқа да шығындардың өсуі, көтерінкі төлем мен салыктарды және т. б. төлеу.

Коммерциялық тәуекел - кәсіпкерлерге бекітілген тауар мен кызмет көрсету процесін өткергенде туындайды. Қазіргі уакытта коммерциялық тәуекелдің кен тараған түріне-тауардың сатып-алу бағасыньщ өсуін, сатып-алу көлемінің ойламаған жерден темендеуін, айналым процесіңдегі тауардьщ жоғалуьш, айналымдағы шығынның көтерілуін, өткерілу көлемінің төмендеуін және т. б. жаткызуға болады.

Кәсіпкерліктегі қаржылық тәуекел заем қорларының барлык кәсіпорындағы қаржы қорларына қатынасымен байланысты болады.

Пайыздык тәуекел - пайыз нормасының өсуіне карай. бағалы қағаздарға бағаның томендеу мүмкінділігімен байланыстырылады.

Несие тәуекелінің пайда болуы заемщиктін қарызды төлемегендігімен түсіндіріледі. 2

Жоғалту мөлшеріне байланысты тәуекелдің даулы облысы мен зонасын ерекше бөліп қараймыз. Схемалык түрде зоналар кесте 15-3 бейнеленген.

Кесте 15-3

Жоғалту болмайтын облысты тәуекелсіздік зонасы дейміз және оған нолдік жоғалту тән.

Облыстын жіберуге болатын тәуекелділік зонасы деп, сол шеңбердегі кәсіпкерлік кызмет түцінің езінің экономикалык максаттылығын сактайды яғни жоғалту бар, бірак олар күткен пайдадан төмен. Жіберуге болатын зона тәуекедділігі шекарысынын жоғалту деңгейіне сай келуі және ол кәсіпкер казметінін есептелінген иайдасына тенбе-тең.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz