Шоттардың жіктелуі, қосарлы жазба және шоттық жүйе

ШОТТАРДЫҢ ЖІКТЕЛУІ

КІРІСПЕ

I ТАРАУ. Шоттар мен қосарлы жазба.

1. 1. Шоттарды құру мен олардың мазмүны.

1. 2. Шоттардағы екі жакты жазба.

1. 3. Синтетикалық және аналитикалық шоттар.

II ТАРАУ. ШОТТЫҚ ҮЛГІ ЖӘНЕ ОНЫҢ НӘТИЖЕСІ.

2. 1. Шоттарды жіктеу.

2. 2. Шоттардың үлгі жоспары.

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР

КІРІСПЕ

Кәсіпорынды оперативті басқару үшін белгілі бір кездегі шаруашылық ресурстары туралы бухгалтерлік баланс беретін мәліметтер жеткіліксіз. Шаруашылық қызмет пен жоспарлы талсырмаларды орындауды бақылау үшін шаруашылық құралдарының жекелеген түрлерінің қозғалысын, олардың шығу көздерінің өзгеруін, шаруашылық процестердің және т. б. нәтижелерін күнделікті білу қажет. Шоттардың көмегімен есептің бір текті объектілерін, сондай-ақ ағымдағы бақылау эқономиқалық топтастыруды жүзеге асырады. Шоттағы жазбалар ақшалай түрде жүргізіледі. Әрбір жекелеген шотта есепке алынған объектінің бастапқы жағдайы, қейіннен оның өзгеруі (шаруашылық операциясы туғызған ұлғайту мен азайту) тіркелді. Бұл эқономиқалық біртеқті құралдар құралы мен олардын шығу қездерінің, шаруашьшық іс-әреқет процестері мен қорытындаларының жаңа жағдайын қез қелген сәтте анықтауға -мүмкіндік береді.

Шоттар баланспен байланысты. Активтің немесе МКМ-ың әрбір бабына сол атаудағы тиісті шот ашылады.

Бухгалтерліқ есептің шоттары баланстық және операциялық болып бөлінеді. Операциялықтар қаражат айналымының қейбір фазаларына байланысты жекелеген немесе біртеқті шаруашылық процестерін есепке алады.

Өзгерістерді (қаражаттың ұлғаюы немесе азаюы) бейнелеп көрсету үшін шот екі бөлікке бөлінеді.

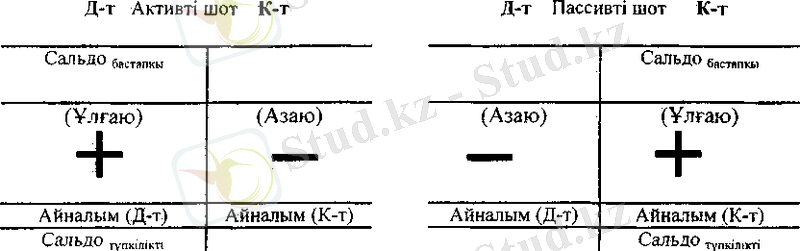

Бухгалтерлік есептің барлық шоттары активтік және МКМ (пассивтік) болып бөлінеді.

Айдың басында шоттар алдағы айдың балансы негізінде ашылады. Шот ашу -қалдықты (сальдоны) ай басына жазу деген сөз. Активті шоттарда сальдо дебет бойынша, ал пассивте - кредит бойынша жазылады.

Шоттарда ағымдағы ай ішінде жазылатын сома ашалымдық деп аталады. Дебеттіқ бөлімде жазылатын сома дебеттік айналымдар , ал қредиттегі - кредиттік деп аталады.

Ай соңындағы қалдық былайша есептелінеді:

- Активті шоттар Ст=Сб(Д-т) +Айн (Д-т) -Айн (К-т) .

- Пассивтік шоттар Ст=Сб(К-т) +Айн (К-т) -Айн (Д-т) .

I ТАРАУ. Шоттар мен қосарлы жазба.

1. 1. Шоттарды құру мен олардың мазмүны.

Активті шоттардағы қалдық - дебеттік, пассивтіктегілер - кредиттік. Активті шоттардың ұлғаюы дебет бойынша, ал азаюы - кредит бойынша Пассивті шоттардың ұлғаюы кредит бойынша, ал азаюы - дебет бойынша жазылады.

Шоттар бойынша түпкілікті қалдық негізінде жаңа бухгалтерлік баланс жасалады.

Айналым ведомостері, олардың түрлері мен міндеттері

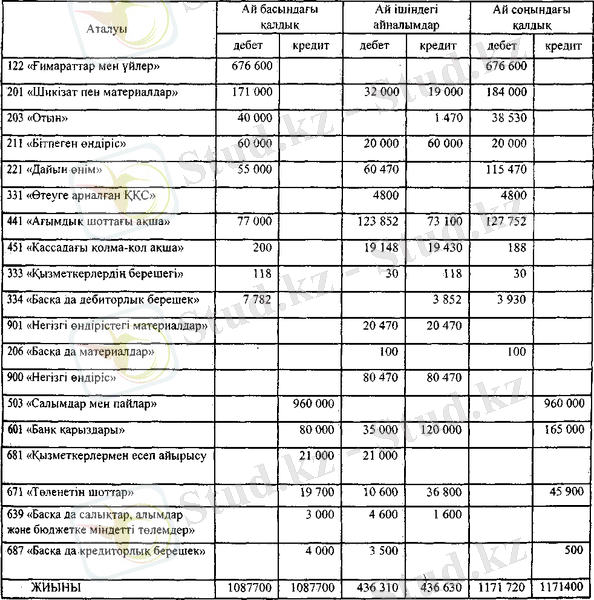

Субъектінің өндірістік-шаруашылық іс-әрекетін басқару және бухгалтерлік есептің дұ. рыс жүргізілуін тексеру үшін қаражаттың кейбір түрлері, шығу көздері мен процестері жөнінде жинақтап қорытылған мәліметтер қажет. Мұндай мәліметтерді әр айдың соңында шоттардан алады, алайда әрбір шотта есеп объектісінің бірін ғана сипаттайтын көрсеткіштер болады. Есеп объектілерінің жалпы сипаттамасы жекелеген көрсеткіштерді бір жерге топтау жолымен алуға болады. Бұл үшін шоттардағы айлық қалдықтар мен айналымның жиынтық сомасы көрсетілетін айналымдық ведомостері колданылады.

Ай соңындағы айналым-сальдолық ведомості (бұдан бұрынғы шешім негізінде) кұрайық:

Ерекшеліктері:

- Бухгалтерлік есеп дұрыс ұйымдастырылған кезде бағаналардағы жиьштық сомалар екі-екіден жұлтасып теңесуі тиіс.

- Дебеттік бастапқы сальдоның жиыны кредитгік бастапқы сальдоның жиынына теңесуі тиіс.

- Жиьштық дебет айналымы жиынтық кредит айналымына теңесуі тиіс.

- Дебет пен кредит бойынша түпкілікті сальдоның қорытындысы да тең болуы тиіс.

Шахматтық айналымдық ведомость. Синтетикалық есеп шоттары бойынша айналым ведомості пайдалану мүмкіндіктері едәуір шектеулі. Оларда қөрсетілген айналымдар сол немесе басқа да шоттағы жинақ соманы білдіреді. Мұндай мәліметтер негізінде құндылықтардың қайдан келіп, қайда кеткенін білу мүмкін емес. Дегенмен мұндай мәліметтер керек. Кәсіпорынның айналымдары туралы мәліметтерді шахматтық спшалымдық ведомостей алады. Шахматтық айналым ведомостін жасалық.

Есепті қезең соңына баланс жасайық.

960 000 165000 45900

500

1. 2. Шоттардағы екі жакты жазба.

Шаруашылық операцияларды бейнелеп көрсету тәсілі ретінде екі жақты жазба өндірісте болатын барлық шаруашылық процестерін есептеу үшін қолданылады. Екі жакты жазба ақшалай бағасы бар шаруашылық операциялар бухгалтерлік ееебі шотында бейнелеп көрсету тәсілін білдіреді, олар шаруашылық құралдарында, олардың шығу көздерінде және шаруашылық-құқықтық қатынастарда өзара байланысқан өзгерістер туғызады. Шоттар арасындағы байланыс шоттар корреспонденциясы, ал өзара шаруашылық операциялармен байланысқан шоттар - корреспонденттелетін деп аталады. Шоттарға енгізілерден бұрын операциялар есептік формалар (проводкалар) жасалады, олар жазбалар қандай шотта жүргізілгенін көрсетеді. Дебеттелетін, кредиттелетін шоттарды және шаруашылық операцияларының сомасын көрсету бухгалтерлік проводка деп аталады, олар құжаттар негізінде жасалады. Корреспонденттелетін шоттарға байланысты күрделі және жай бухгалтерлік проводкалар болады. Бір дебеттелетін және бір кредиттелетін шоттардан тұратын жай проводка деп аталады. Бір дебеттелетін және бірнеше кредиттелінетін, керісінше. бірнеше дебеттелетін және бір кредиттелінетін шоттардан түратын күрделі проводка деп аталады.

Мысалы:

жай өткізгіш проводкалар:

• жабдыктаушыға есеп шоттан тауарлық-материалдык корлармен жабдыктаған сон, аванс сомасы аудары лады:

«Тауарлык-материалдық корлармен жабдықталған соң берілген аванстар» шот дебет! «Ағымдык шоттағы ақша» шот кредиті 63 000;

күрделі өткізгіш проводкалар:

• кәсіпорын кассасынан берілді:

а) іссапарлык шығындарға колма-кол ақша

«Есеп беретін адамдар мен есеп айырысулар» шот дебет! 7 000;

ә) қызметкерлерге жалақы:

681 «Қызметкерлермен еңбекті өтеу бойынша есеп айырысулар» шот дебет! 45 000;

б) кассадан берілген жиынтык сома:

1. 3. Синтетикалық және аналитикалық шоттар.

Бухесепте шоттардың екі: синтетикалық және аналитикалық түрлері егжей-тегжей тәптіштелу, жинақталып қорытылу дәрежесі әр түрлі ақпарат пен көрсеткіштерді алу үшін қолданылады,

Синтетикалық шоттарда шаруашылық құралдары мен олардың қозғалысы туралы жинақтап қорытылған көрсеткіштер болады. Олар тек қана ақшалай түрде көрсетіледі.

Аналитикалық шоттар есептін тиісті объектілеріне түгел. толық сипаттама береді, олар синтетикалык шоттардың дамуына орай ашылады. Материалдық құндылықтарды бейнелеп көрсететін аналитикалық шоттар тек қана ақшалай емес, заттай түрде де жүргізіледі. Синтетикалық және аналитикалық есеп шоттарындағы жазбалар сол бір қүжаттар негізінде жасалады.

Синтетикалық шоттың дебеті мен кредиті бойынша айналымдар аналитикалық шоттарды біріктіретін айналымньщ жалпы сомасына тиісінше тең болуға тиіс.

Мысалы, «Қызметкерлердің және басқа адамдардың берешегі» 333 шоты синтетикалық тот болып табылады, оған қызметкерлердің аты-жөні бойынша аналитикалық шоттар ашуға болады, мысалы аналитикалық шот - Иванов және т. б.

Іс жүзінде синтетикалық және аналитикалық шоттардан басқа ішкі шоттар (субшоттар), яғни синтетикалық және аналитикалық шоттар арасындағы аралық буын қолданылады, олардың көметімен осы синтетикалық шот ішіндегі жекелеген объектілер қорытындыланған мәліметтерді алу үшін аналитикалық шот мәліметтерін қосымша топтастыру іске асады.

Мысалы, «Отын» 203 шоты. Бұған «Бензин» 203/1, «Дизельді отын» 203/2 ішкі шоттар ашуға болады.

2. 3. -сызбасы Синтетикалык шоттардың аналитикалык шоттармен өзара байланысы

Бухгалтерлік есеп (есеп жүргізу ретінде) дүниежүзіндегі кез -келген бухгалтерияның іс жүзіндегі қызметінің мәнін айқындап, бағалауға мүмкіндік береді. Қоғамның дамуы барысында бухгалтерлер үш міндетті шешеді:

- есепті барынша ақпаратты, әрі дәл жасау;

- оның қарапайьм және арзан болуына қол жеткізу;

- шаруашылық өміріндегі деректер жөнінде дер кезінде ақпарат алу.

Алайда бұл міндеттер едәуір шамада бірін-бірі өзара жоққа шығарып, болғызбайтын, өйткені меншік иесінің, әкімшіліктің, қызметкерлердің, бағынышты тұлғалардың, кредиторлар мен дебиторлардың мүдделері қарама-қайшы жұне осы қарама-қайшылықтар есепті регистрде міндетті түрде бейнеленеді. Сондыктан әрдайым кейбіреулердің бухгалтерлерге реніш білдіріп, риза болмауының себебі осында.

Есеп қашан пайда болғанын тура тауып айту мүмкін емес. Оның пайда болуының алғы шарты - адамдар арасындағы экономикалык қатынастардың дамуы.

Бухгалтерлік есептің пайда болып, қалыптасуын мынадай кезеңдерге белуге болады:

- Ежелгі дүние.

- Ортағасырлық

- Ренессанс пен косарлы бухгалтерияньщ пайда болуы.

- Ғылымның пайда болуы. XIX ғ. екінші жартысы.

- XX ғ. - бухгалтерлік есептің үдемелі (интенсивті) дамуы.

- Есеп және онын техникасы қашан да оны есентік регистрлерінің түрлеріне байланысты.

Алғашқы сауда операциялары б. з. д. 3200 ж. саз кестелерде (таблицаларда) тіркелді (бұл есептегі жүйелік тіркеуді алдын ала белгіледі) . Ертедегі Мысырдағы (Егииеттегі) папирустар хронологиялық тіркеудің дамуына жол ашты. Осыдан бес мың жыл бұрын есеп жүргізу үшін піл сүйегінен жасалған кестелер қолданылды. Ерте замандағы Үндістанда сапты аяқтар шот-регистр ретінде пайдаланылды, оларға уақ тастар - бастапқы құжаттар (картотека бейнесі тәрізді) салынатын. Греция мен Римде балауыз кестелер, мыс тақталар, кенеп, пергамент (май мен ылғал өткізбейтін жылтыр қағаз), папирус пайдаланылды. Галияда керамикалық тас тақталар мен қыш сынықтары, Перуде жіптер қолданылды. Кейіннен кодекс-кітаптар пайда болды.

Қытайда бухгалтерлік есепті жүргізудің елеулі ерекшеліктеріне 8000 жыл толды.

Адамзат тарихындагы бірінші рет ірі еңбек бөлінісі - жалпы жер иеленушілер қауымынан мал бағушылардың бөлініп шығуы - тұрақты сипатқа ие болған шын мәніндегі экономикалық айырбасты тудырды.

Адамзат тарихындағы екінші ірі еңбек бөлінісі - айырбасты одан сайын дамытуға жағдай жасады. Өнімнің біраз бөлігі ең алдымен айырбас үшін өндіріле бастады, яғни тауарға айналды. Мұның бәрі айырбастың баламалығы ұғымын қалыптастыруға және құн өлшемінің пайда болуына мүмкіндік берді.

Бухгалтерлік есеп тәсілінің элементтері:

Шоттар - қаржы жағдайы, міндетемелер және капитал туралы ағымдағы ақпарат жинайтын, жүйеленетін экономикалық топтастыру. Шоттардағы жазба құжаттар негізінде жасалады - бұл операцияны екінші рет тіркеу. Шаруашылық құралдарынын немесе көздерінің әрбір түріне жеке шоттар ашылады.

Есеп беру - кәсіпорынның белгілі бір кезең (ай, тоқсан, жыл) ішіндегі шаруашылық қызметін сипаттайтын көрсеткіштер жүйесі.

Баланс та, есеп беру де тиісті топтастыру мен шоттарды өндеуден кейін жасалады.

Құжаттама

- ІІІаруашылық операцияларының бастапқы тіркеу әдісі мен бухгалтерлік жазбалардың (есепетің басы) дұрыстығын негіздеу. Бухгалтерлік есептегі бір де бір жазба оны тиісті ресімдеусіз жасалмайды.

Құжат

- бұл белгіленген тәртіппен ресімделген шаруашылық операциясының жасағаны туралы ақпаратты жазып қойылған

түрде сақтайтын материалдық сақтаушы.

Түгендеу - мүліктің іс жзінде бар екендігі бухгалтерлік есептің мәліметтеріне сәйкестігін тексеру әдісі. Түгендеудің мақсаты - құралдың сақталуын кейіннен бақылау үшін істің нақты жағдайын айқындау, нақты есептік көрсеткіштерді қамтамасыз ету.

Бағалау - белгілі бір уақыт сәтіндегі кәсіпорын мүлкін ақшалай өлшеммен бейнелеу амалы. Кәсіпорын құралдарын дұрыс бағалау жанды және затқа айналған еңбекке жұмсалған шығындардың іс жүзіндегі бейнеленуін талап етеді, бұларға есеп объектілерін ақшалай өлшеу де кіреді. Тауарлық-материалдық қорларды, өндіріске жұмсалған шығындарды дұрыс бағаламау, жалақыны және өнімнің өзіндік құнына кіретін басқа да шығындарды дәлме-дәл есептемеу шаруашылық іс-әрекет нәтижелерін анықтаған кезде бұрмалаушылыққа әкеледі.

Бухгалтерлік есепте кәсіпорынның кұралдарын бағалау негізінде нақты өзіндік құны (объектіні жұмыс жағдайына дейін жеткізуге байланысты барлық шығыстармен бірге сатып алынатын құны) салынған.

Кәсіпорын мүлкінің маңызды түрлері ағымдағы есепте және баланста мынандай бағалармеи бейнеленеді:

- негізгі құралдар бастапқы, баланстық немесе қалдық құнымен бағаланады;

- материалдар, отын, шикізат нақты өзіндік құны бойынша; дайын өнім -- нақты өзіндік құны бойынша;

- әртүрлі дебиторлармен және кредиторлармен есептесулер бухгалтерлік есепте құжатта көрсетілген сомамен бейнеленеді.

Калькуляция - өнім, жұмыс және көрсетілген қызмет бірлігінің өзіндік құнын акшалай бейнелеп шығару амалы. Өнімнің өзіндік құны материалдық, еңбек басқаруға жұмсалған шығындардан, әлеуметтік салық аударудан құралады.

Қосарлы жазба - шаруашылық операцияларын есеп объектілерінің өзара байланысын көрсететін бухгалтерлік есептің шоттарында тіркеу тәсілі.

II ТАРАУ. ШОТТЫҚ ҮЛГІ ЖӘНЕ ОНЫҢ НӘТИЖЕСІ

2. 1. Шоттарды жіктеу

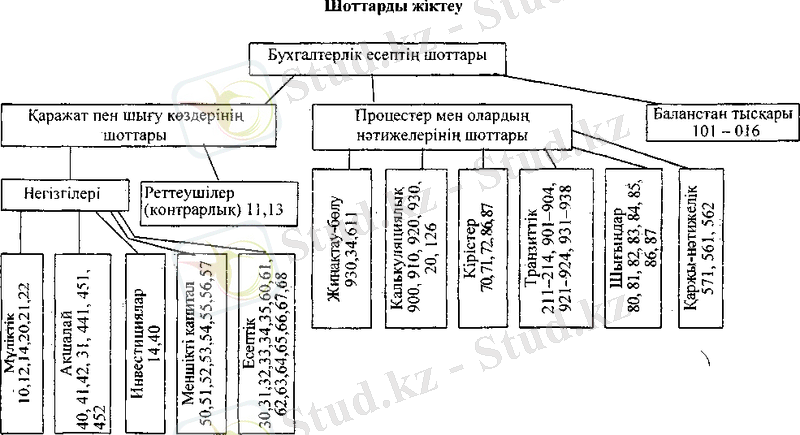

Шоттарды жіктеу бухгалтерлік есеп тәсілінің маңызды элементі ретінде шоттар жүйесін сипаттайды, қаражат пен шаруашылық процестерін жүзеге асыру үшін оларды дұрыс колдануға мүмкіндік береді. Бухгалтерлік есепте қолданшатын шоттар оларда есепке алынатын объектілердің экономикалык мәні жағынан, міндеті, құрылымдық ерекшеліктері және тағы басқа белгілері бойынша бірдей емес. Осыған байланысты оларды сапалық біртекті топтарға бөліп жіктеу, топтастыру талап етіледі, бүл шоттардың әрбір жекелеген топтарына тән ерекшеліктерді анықтауға, олардың мазмұны мен есепте қолданылу тәсілдерін түсінуге мүмкіндік береді.

Шоттарды екі белгісі бойынша жіктейді:

- экономикальщ мәні жағынан. Қаражат пен шығу көздерін жіктеу негізге алынған (1. 2-сызба) . Бұл жіктеу сол немесе басқадай шоттарда не есепке алынатынын анықтауға, нәтижесінде, есеп объектілері туралы жүйелі экономикалык ақпарат алуға мүмкіндік береді;

- міндеті мен құрылымы жағынан, назардағы объекті туралы сондай немесе басқадай экономикалық көрсеткіштерді алу үшін қандай шоттар қолданылуға тиісті екендігін анықтауға мүмкіндік береді. Екі жіктеу де өзара тығыз байланысты және өзара шарттасылған. Шоттарды кқұру, оның құрылымы айналымдардың дебет пен кредит бойынша сипатын, оның сальдосын анықтайды. Шоттарды кұру тек экономикальщ мәніжағынан емес, оның міндетіне де байланысты. Кейбір шоттар материалдық құндылықтарды қозғалысы мен жағдайын көрсету үшін, басқалары - өнім өндіруге жұмсалатын шығынды есептеу үшін, үшіншілері - кірістерді анықтау үшін қолданылады.

Мүліктік. Материалдық құндылықтардың өсуін, жұмсалғанын және қалдығын бақылауға арналған. Бұл қаражаттың түсуі дебет бойынша, шығуы - кредит бойынша көрсетіледі, шот-активті, қалдық-дебеттік. Аналитикалық шот ақшалай және заттай түрде жүргізіледі.

Ақшалай. Банкте, кассада әртүрлі валютамен сақтаулы ақшалай қаражаттың бар-жоқтығын, түсуін бақылауға арналған. Шоттар активті, дебет түсуді, кредит жұмсалуын көрсетеді, қалдық дебеттік.

Инвестициялар акцияларға, басқа субъектілердің жарғы капиталына салынған инвестициялар, сондай-ақ қаржылық инвестициялар. Шот құрылымы бойынша активті.

Меншікті капитал. Шоттар субъектінің меншікті қаражат көздерінің пайда болуы мен пайдаланылуын есептеу үшін қолданылады, құрылымы бойынша МКМ-ға (пассивтік) жатады. Кредит бойынша шығу көздерінің ұлғаюы, дебет бойынша - ол қаражат көздерінің шығуын бейнелейді. Кредиттік сальдо кәсіпорында қорлардың бар-жоғын көрсетеді.

Есеп шоттар кәсіпорынның дебиторларымен және кредиторларымен есептесулерді есепке алу үшін қызмет етеді. Есептесулердің әр түрлі сипаты бұл шоттардың сан алуан құрылуын жэне олардың көмегімен әртүрлі көрсеткіштер алуга себепші болады.

РЕТТЕУШІ ШОТТАР. Бұлардың көмегімен ағымдағы есепте шаруашылық кұралдарының бағасы түзетіледі. Субъектінің шаруашылық құралдары олардын өндірісі мен сатып алынуына нақтылай жұмсалған шығын негізінде бағаланады. Реттеуші шоттар құралдардын қайсыбір түрін бағалауды дәл аныктайды немесе реттейді. Осы мақсатпен ағымдағы есепке алудағы негізгі шоттардан басқа олармен байланысқан реттеуші шот жүргізіледі. Есепке алынатын объектінің нақты мөлшерін табу үшін реттелетін шоттың сомасы негізгі шот сомасынан алынып есептеледі. Негізгі қаражат пен материалдық емес активтер оларды алған немесе іске қосылған сәттен бастап және жүмсалып кетуіне дейін бастапқы бағасы бойынша есептеледі. Жеке шотта дербес олардын сол сәттегі тозу сомасы көрсетіледі. Бастапқы құнды тозу сомасымен салыстырып, яғни тозуды есептегенде, негізгі құралдардың накты (қалдықты) құнын шығарып аламыз.

ПРОЦЕСТЕР МЕН НӘТИЖЕЛЕРІҢ ШОТТАРЫ төменде көрсетілгендей бөлінеді:

Жинақтау-бөлу шоттары. Төлем. немесе аудару сәтінде тиісті объектілерге тікелей жатқызылмайтын шығындар мен кірістерді жинау үшін қызмет етеді, бұлар -(930) «Қосымша шығын» (шаруашылық ұйымдастыру жұмысына арналған), (34) «Алдағы кезең шығыны»- активті шоттар және (61 Г) «Алдағы кезең кірісі» - пассивтік.

Калькуляциялық шоттар. Өнім өндірісімен, орындалған жүмыспен, өнімнің, жұмыс материалдарының өзіндік құнын есептеу мақсатымен көрсетілетін қызметпен байланысты барлық шығындарды есепке алу үшін арналған.

Кіріс шоттары - негізгі және негізгі емес іс-әрекеттен түскен кіріс. Пассивтік, кредит бойынша шоттар кіріс есептеуді (алуды) көрсетеді, жыл соңында олар қорытынды кірісті ұлғайту үшін есептен шығарылады.

Транзиттік шоттар (бір күндік) . Бір элементті шығындарды есепке алу үшін қолданылады. Ай соңында калькуляциялық шоттар есебіне қосылады. Калькуляцияльд шоттар сияқты бұл шоттарда да қалдық болмайды, ай соңында 21 бөліктен басқасы жабылады (ай соңында бітпеген өндіріс қалдығы қөрсетіледі) .

Шығын шоттары. Құрылымы бойынша активті, дебет бойынша шығын өскенін көрсетеді, жыл соңында барлық шығын жиынтық кірісті азайтуға арналып есептен шығарылады (571) .

Қаржы-нәтижелік. «Операциялық-нәтижелік шот» (571) - қорытынды кіріс. Дебет бойынша субъектінің шығыны, ал кредит бойынша - кірістер көрсетіледі. Кредиттік қалдық кірісті, дебеттік шыгынды көрсетеді. Бұл шотта сальдо болмайды, өйткені есепті кезең соңында алынған айырма «Белінбеген табыс (жабылмаған шығын) » 561 шотына есептен шығарылады. 561 - кәсіпорынның салық салынғаннан кейінгі (корпоративті табыс салығы 30%) өкімінде көрсетілетін таза табыс.

ТЫСҚАРЫ ШОТТАР осы кәсіпорынға тиесілі емес жауапты сақтауда немесе уақытша пайдалануда жатқаи құралды бейнелейді. Бұларды кэсіпорынға тиесілі құралмен бірге есептеуге болмайды. Тысқары шоттарға катысты барлық операциялар екіжақты жазбамен емес, біржақты, тек дебетпен немесе кредиттен ғана көрсетіледі.

2. 2. Шоттардың үлгі жоспары.

Шоттардың үлгі жоспары - бухгалтерлік есептің барлық жүйесін құруды белгілейтін және барлық шаруашылық жүргізуші субъектілерге міндетті болып келетін бухгалтерлік шоттардың жүйелендірілген тізбесі. Оның негізінде шоттарды экономикалық мәні бойынша жіктеу жатыр. Шоттарды белгілі бір топтарға экономикалық жағынан біртектілігі бойынша бөлу оперативті басқару мен материалдық құндылықтардың сақталуын бақылауды жүзеге асыру үшін өндіріс барысы туралы көрсеткіштерді алуды қамтамасыз етеді. Шот есеп жоспары субъектінің сан алуан шаруашылық іс-эрекетін жан-жақты, толығымен қамтуға және жүйелендіруге мүмкіндік береді. Біртекті шаруашылық қаражат-құралдарын және операцияларын бухгалтерлік есеп шоттарында біркелкі бейнелеу үшін тек шоттардың үлгі жоспары ғана емес, шоттардың экономикалык мәні мен олардың арасындағы типтік корреспонденцияларды анықтау үшін оларды қолдану жөніндегі нұсқау да қажет. Шоттар бойынша жазбалардың айқын сызбасы (схемасы) құрылмайынша, бір шаруашылық операциялары әр түрлі көрсетілуі мүмкін.

Шот есеп жоспары 10 бөлімнен тирады. 1-ден 8 бөлімге дейін - қаржылық есеп шоттары, 9 - өндірістік есеп шоты, 10 - тысқары шот. Бөлімдер белікке бөлінеді, ал бөліктер шоттарды экономикалық мэні жағынан біртекті топтарға біріктіреді.

Шот жоспарымен жұмысты жеңілдету үшін әрбір бөлікке және шоттарына оның атауын ауыстыра алатын нөмірі (код) беріледі.

Шоттардьщ үлгі жоспарында аналитикалық шоттар қарастырылмаған. Әрбір субъект есеп саясатында субъект басшысы бекіткен шоттардың жұмыс жоспарында ішкі шоттар (субшоттар) ашуға құқылы.

Қаржы-шаруашылық қызметін бағалаумен тікелей байланысқан қаржылық есеп беру элементтері мыналар:

- кірістер - меншіктеушшердің салымына байланысы жоқ, меншікті қаииталдың көбеюіне әкелетін активтің немесе олардың қүнының артуы, не болмаса міндеттеменің азаюы түріндегі есепті кезен ішіндегі экономикалық пайданың өсуі.

- шығыстар - меншіктеушілер арасындағы белуге байланысы жоқ, меншікті капиталдың кемуіне жетелейтін, активтердің немесе олардың құлының азаюы, не болмаса міндеттеменің ұлғаюы түрінде есепті кезең ішіндегі экономикалык пайданың азаюы.

Қаржылық есеп элементтерін мойындау, тану - мойындаудың мынандай критерийлерін қанағаттандыратьш және элементті айқындауға сэйқес келетін баптың нэтижелері туралы есепқе немесе бухгалтерлік балансқа кіргізу процесі:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz