Қазақстан Республикасындағы жеке сақтандыру нарығын талдау және өмірді сақтандыруды жетілдіру жолдары

МАЗМҰНЫ

Кіріспе5

2 Бөлім Қазақстан Республикасының сақтандыру рыногы мен өмірді сақтандырудың даму жағдайын талдау22

2. 1 Қазақстан Республикасы сақтандыру рыногының қазіргі жағдайы22

2. 2 Жеке басты сақтандырудың жекелеген түрлеріне сипаттама31

2. 3 Жеке басты сақтандырудың қаржылық жағдайын талдауОшибка! Закладка не определена.

("БТА" сақтандыру компаниясының мысалында) 39

3 Бөлім Қазақстан Республикасындағы жеке басты сақтандыруды жетілдіру жолдары51

Қорытынды56

Қолданылған әдебиеттер тізімі58

Кіріспе

Сақтандыру - сақтандыру ұйымының өз активтері есебінен жүзеге асыратын, сақтандыру төлемін төлеу арқылы сақтандыру шартымен анықталған сақтандыру жағдайы немесе басқа да жағдай туындағанда жеке және заңды тұлғалардың заңды қызығушылықтарын мүліктік қорғау бойынша қатынастардың кешенін білдіреді.

Жеке сақтандыру бойынша сақтандыру обьектілері материалдық емес игіліктер - өмір, денсаулық, еңбекке қабілеттік және азаматтардың жеке тұлғасымен байланысты басқа да қызығушылықтары.

Әлемде тек екі нәрсе бар - өлім және салықтар. Салықтар осы және басқа түрінде әрқашан да болды, сәйкесінше өмірді сақтандыру да алғашқылардың бірі болып қалыптасып, үнемі дамып, өзінің қазіргі нысанын қабылдап отыр.

Сақтандырудың негізінде сақтандыру шарты жатыр. Сақтандыру шарты -бұл сақтандырушы мен сақтанушы арасындағы келісім, оның негізінде сақтандырушы сақтандыру жағдайы туындаған кезде сақтанушыға (немесе пайда иеленушіге) осы оқиғаның нәтижесінде пайда болған зиянның орнын толтыруға немесе сақтандыру сомасын төлеуге міндеттенеді, ал сақтанушы, өз кезегінде, белгіленген мерзімде сақтандыру төлемдерін төлеуге міндетті болады.

Әлемдік тәжірибе көрсеткендей, егер мемлекет сақтандырушы компаниялармен бірлесіп жұмыс жасаса, тиімді құрылған сақтандыру ісі экономиканың дамуына және әлеуметтік проблемаларды шешуге әсерін тигізеді.

Дипломдық жұмыстың мақсаты сақтандыру, соның ішінде жеке сақтандыру түсінігін зерттеу, жеке сақтандырудың дамуының шетелдік тәжірибесін және Қазақстан Республикасы сақтандыру нарығының қазіргі заманғы жағдайын зерттеу болып табылады.

Мақсатқа жету үшін келесі міндеттерді шешу қажет:

- «сақтандыру», «сақтандыру қатынастары» және «жеке сақтандыру» түсініктерінің теориялық ерекшеліктерін негіздеу;

- жеке сақтандырудың қалыптасуы және даму кезеңдерін анықтау;

- жеке сақтандыруды сипаттайтын ерекшеліктерін ашу;

- жеке сақтандырудың шетелдік тәжірибесін оқу және талдау;

- республикадағы өмірді сақтандырудың қолданылып жүрген механизмін зерттеу;

- Қазақстан Республикасының сақтандыру нарығын кешенді талдау;

- Республикадағы жеке сақтандырудың даму жолдарын анықтау.

Зерттеудің объектісі - Қазақстан Республикасының жеке сақтандыру нарығы болып табылады.

Зерттеудің пәні - өмірді сақтандырудағы сақтандыру қорын қалыптастыру және пайдалану бойынша ұйымдық-экономикалык қатынастар болып табылады.

Диплом жұмысының теориялық-әдістемелік негізі - сақтандыру мәселелері бойынша отандық және шетелдік ғалымдардың еңбектері, ҚР заңнамалық-нормативтік актілері, статистикалық ақпараттар және қаржы рыногы мен қаржы ұйымдарын реттеу және қадағалау агенттігінің есептік мәліметтері болып табылады.

Қазақстан Республикасында сақтандыру нарығына деген қызығушылық жоғары. Бірақ жеке сақтандыру жинақталатын сыйақылар көлемі бойынша сақтандырудың басқа да салаларының ішінде бірінші орынды иеленбейді. Жеке сақтандырудың дамуына қажет барлық алғышарттар қалыптасуда. Қазақстан Республикасында сақтандыруды дамытудың мемлекеттік бағдарламасы жүзеге асуда, заң шығарушы база жетілдірілуде. Одан басқа, жеке сақтандырудың дамуына сақтандыру компаниялары белсенді түрде қатысуда. Оны АҚ «"БТА" сақтандыру компаниясының» ерікті медициналық сақтандыру бағдарламасынан көруге болады.

Бірақ, жеке сақтандырудың жемісті дамуына қажет заң шығаруға, сонымен қатар сақтандыру жүйесіне қатысты шараларды кабылдау керек.

Дипломдық жұмыс кіріспеден, үш бөлімнен және қортындыдан тұрады. Бірінші бөлімде, сақтандырудың, оның ішінде жеке сақтандырудың теориялық аспектілері, жеке сақтандырудың экономикалық мәні және оның қалыптасуының шетелдік тәжірибесі қарастырылады. Екінші бөлімде - АҚ «"БТА" сақтандыру компаниясының» ерікті медициналық сақтандыру бағдарламасының мысалындағы жеке сақтандырудың тәжірибесі. Үшінші бөлімде, өмірді сақтандырудың жетілдіру жолдары қарастырылады.

2 бөлім Қазақстан Республикасының сақтандыру рыногы мен өмірді сақтандырудың даму жағдайын талдау

2. 1 Қазақстан Республикасы сақтандыру нарығының қазіргі жағдайы

Ұлттық сақтандыру нарығының бастапқы қалыптасу кезеңі Қазақстанның дербес ел ретінде қалыптасуының күрделі жағдайларында жүзеге асырылды. Сол жылдардың ішінде сақтандыру ұйымдары сақтандыру бойынша өзінің кәсіпкерлік қызметін жүзеге асыруда біршама тәжірибе жинақтады.

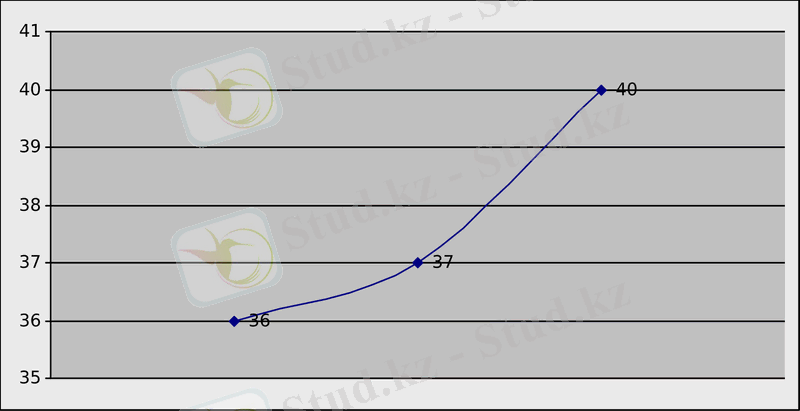

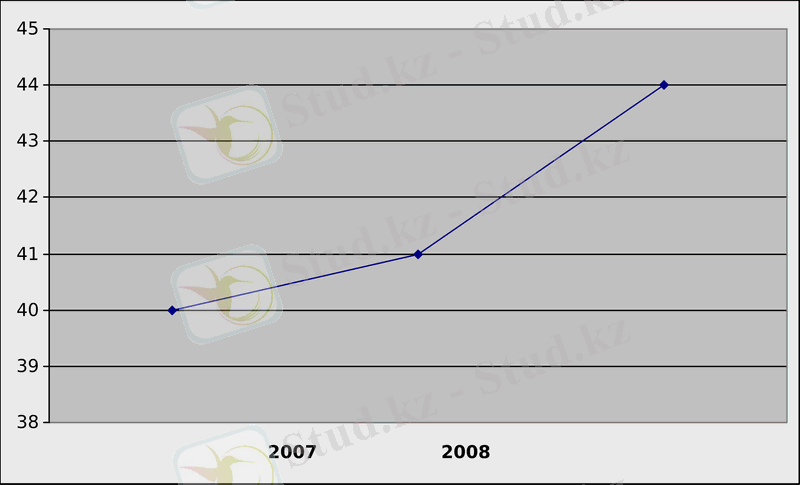

Заң шығару базасының жетілдірілуі, соңғы жылдардың ішінде ЖІӨ-нің, жан басына шаққандағы табыстың өсумен, валюталық нарықтың қатысты тұрақтылығымен байланысты Республиканың жалпы экономикалық дамуы сақтандыру рыногының дамуына әсер етті. Бұны мына суретте көрсетілген мәліметпен дәлелдеуге болады.

Сурет 2 - сақтандыру ұйымдарының санының өзгерісі1

Сурет 3 - сақтандыру ұйымдарының санының өзгерісі *

2009 жылдың 1 қаңтардағы жағдайы бойыша Қазакстан Республикасының сақтандыру нарығында 44 лицензияланған сақтандыру ұйымдары (оның ішінде: 8 - өмірді сақтандыру бойынша), 12 сақтандыру брокері, 56 актуарий өз қызметтерін жүзеге асырды. [10]

4 Кесте - Сақтандыру секторының институционалды құрылымы

2005

жыл.

2009 жылғы 1 қаңтардағы жағдай бойынша есепті күнге 32 сақтандыру ұйымы

«Сақтандыру төлемдеріне кепілдік беру қоры» АҚ- ның қатысушылары болып

табылды.

Кесте мәліметтерінде көріп отырғанымыздай, сақтандыру ұйымдарының жылдан жылға өсіп отыр. Бұл фактор сақтандыру ұйымдарының тұрақты және бәсекеге қабілетті нарықта қызмет атқара алатынын дәлелдейді. Оны жұмыс істеп жатқан сақтандыру ұйымдарының берген есептік мәліметтеріне негіздай отырып, Қазақстан Республикасының каржы нарығы және қаржы ұйымдарын реттеу мен қадағалау Агенттігінің мәліметтері растап отыр. [11]

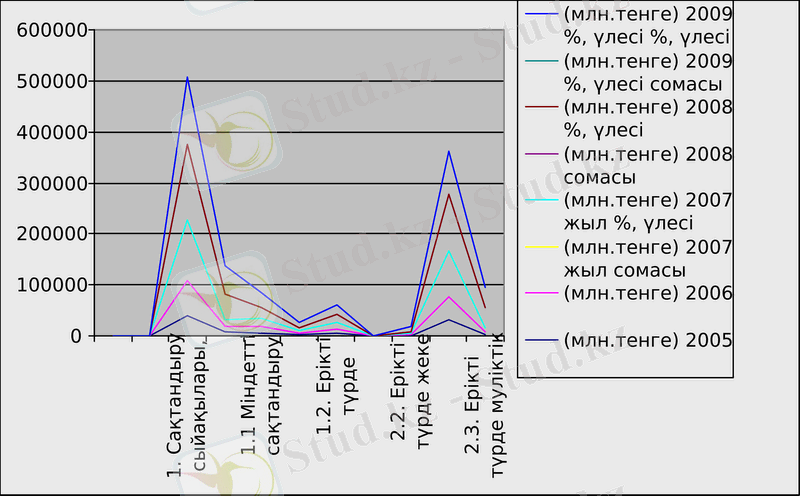

5 Кесте - Сақтандыру сыйақылары мен төлемдері (млн. тенге)

1. 2. Ерікті түрде

жеке сақтандыру (сыйақы)

5 -кестеніің жалғасы

Кестеде көріп отырғанымыздай 2005 - 2007 жылдар аралығында, сақтандыру сыйақылары мен төлемдерінің көлемінің өсуі сақталуда. 2007 жылғы сақтандыру сыйақыларының жалпы көлемі 2006 жылмен салыстырғанда 79, 2%-ға өсті және 120265, 9 млн. теңгені құрады, 2006 жылы бұл көрсеткіш 67123, 1 млн. тенге немесе 2005 жылмен салыстырғанда 1, 6 есе өсті. Ал, осы сақтандыру сыйақыларының жүргізілетін формаларына мән берсек, онда 2007 жылы жүргізілген сыйақының жалпы көлеміндегі үлесі, сәйкесінше міндетті сақтандыруда - 14, 9%, ерікті түрде жеке сақтандыруда - 10, 7%, ерікті түрде мүліктік сақтандыруда - 74, 4% құрады. Ерікті түрде жеке сақтандыру - сыйақы түсімдерінің 42, 6%) (5489, 3 млн. тн. ) жазатайым жағдайдан (оқыс жағдайлар) сақтандыру бойынша, 28, 6% (3691, 1 млн. тн) ауру жағдайынан сақтандыру бойынша, 19, 9% (2558, 4 млн. тн. ) - өмірді сақтандыру бойынша, 8, 9% (1144, 4 млн. тн. ) - аннуитетті сақтандыру бойынша. Бұл, жағдай ерікті түрде жүргізілетін жеке сақтандырудың әлі толық қанды дамымауын көрсетеді. Мұны былай түсінуге болады, яғни халықтың сақтандыруға деген мүдделерінің жоқтығы және олардың табыс көздерінің аздығымен сипатталады.

Сақтандыру төлемдерінің жиынтық көлемі 2007 жылы төленген жалпы сақтандыру төлемдері 14092, 2 млн. теңгеге тең болды. Ол 2006 жылмен салыстырғанда 30, 8% артқан. Оның ішінде, 2007 жылғы жалпы сақтандыру төлемдерінің 2006 жылмен салыстырғандағы үлесі сәйкесінше ерікті мүліктік сақтандыру бойынша сақтандыру төлемдерінің көлемі ұлғайды - 23, 3% және 7105, 7 млн. тенгеге жетті, ал жеке сақтандыру бойынша 20, 0% өсті. Сақтандырудың міндетті түрлері бойынша төлемдер көлемі 49, 5%-ке өсті, ішінде автокөлік иелерінің азаматтық-құқықтық жауапкершіліктерін сақтандыру бойынша 56, 4% (2804, 4 млн. тн. ), 70, 5% (1419, 4 млн. тн. ) төлемдер ауру жағдайына байланысты, 48, 2% (3424, 5 млн. тн. ) - басқа да қаржылық шығындарды сақтандыру бойынша сақтандыру өтемдерін құрап отыр. Ерікті түрде жеке сақтандыруда - 70, 5% (1419, 4 млн. тн. ) төлемдер ауру жағдайына байланысты, 14, 6% (293, 8 млн. тн. ) - жазатайым жағдайларды сақтандыру бойынша және 7, 8% (156, 3 млн. тн. ) - өмірді сақтандыру бойынша төленді. Ал енді сақтандыру нарығының ағымдағы жағдайын қарастыратын болсақ, 2008 жыл ішінде сақтандыру ұйымдарының тікелей сақтандыру шарттары бойынша қабылдаған сақтандыру сыйлықақыларының жиынтық көлемі өткен жылдың осыған ұқсас кезеңінде жиналған көлемінен 9, 4 %-ға азайып, 133, 5 млрд. теңге блды. Міндетті сақтандыру бойынша сақтандыру сыйлықақыларының көлемі өткен жылдың осындай көрсеткішінен 52, 5 %-ға өсіп, ерікті жеке сақтандыру бойынша ұлғаю 16, 6 %-ды, ерікті мүліктік сақтандыру бойынша кему - 24, 1%-ды құрады. Сонымен, əлемдік дағдарыс жағдайларында кредит (ең алдымен автомобиль мен тұрғын үйге) берудің міндетті талабы сақтандыру болып табылатын банктік сақтандыруды қысқару үрдісі, сондай-ақ сақтандырудың ерікті түрлері бойынша сыйлықақылар көлемінің төмендеуі (өмірді корпоративтік сақтандыру корпорациялар бюджеттерінің қысқаруына ілінгені) байқалып отыр. 2008 жылы жасалған сақтандыру төлемдерінің жалпы көлемі өткен жылдағы Осындай кезеңімен салыстырғанда 13, 6 % өсіп, 55, 9 млрд. теңге болды. Бұл ретте, қайта сақтандыру ұйымдарынан қайта сақтандыру бойынша өтеу есебінен сақтандыру төлемдерінің үлесі 12, 9 % (7, 2 млрд. теңге) болып отыр. 2009 жылғы 1 қаңтардағы жағдай бойынша сақтандыру сыныптары бойынша жасалған сақтандыру төлемдерін қарастырған кезде мынаны айта кетуге болады:

міндетті сақтандыруда - көлік құралдары иелерінің азаматтық-құқықтық жауапкершілігін сақтандыру бойынша 46, 2 % (4, 2 млрд. теңге), қызметкердің еңбек(қызметтік) міндеттерін атқарған кезде олардың өмірі мен денсаулығына келтірілген зиян үшін жұмыс берушінің азаматтық-құқықтық жауапкершілігін сақтандыру бойынша төлемдер31, 9 % (2, 9 млрд. теңге), өсімдік шаруашылығын сақтандыру бойынша 19, 8 % жəне басқалар бойынша - 2, 1 % болды;

ерікті жеке сақтандыруда - сақтандыру төлемдерінің 74, 4 % (6, 1 млрд. теңге) аурулардан сақтандыру бойынша, жазатайым жағдайлардан сақтандыру бойынша - 12, 2 %, аннуитеттік сақтандыру бойынша - 9, 8 % (0, 8 млрд. теңге) жəне өмірді сақтандыру бойынша - 3, 7 % (0, 3 млрд. теңге) болды;

ерікті мүліктік сақтандыруда - 87, 6 % (33, 9 млрд. теңге) басқа да қаржылық шығындардан сақтандыру бойынша, автомобиль көлігін сақтандыру бойынша - 5, 9 % (2, 3 млрд. теңге), мүлікті сақтандыру (автомобильді, əуе, теміржол, су көлігін жəне жүкті сақтандыруды қоспағанда) бойынша - 2, 6 %, басқалар бойынша - 3, 9 % болды. [12]

Сурет 4 - сақтандыру сыйақылары мен төлемдері2

6 Кесте - Сақтандыру салалары бойынша сақтандыру сыйақыларының түсімі

(млн. тн. )

Сақтандыру

салалары

бойынша

сыйақылардың

түсімі

Барлығы,

сақтандыру

саласы

бойынша

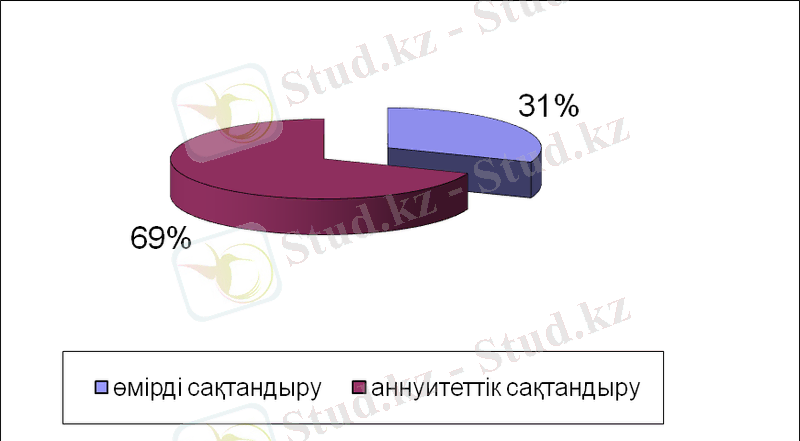

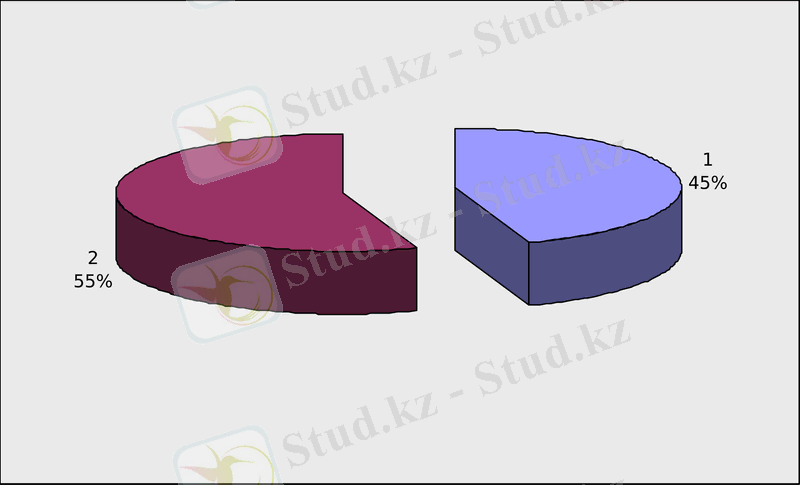

"Өмірді сақтандыру" саласы бойынша 2007 жылы жиналған сыйақылардың көлемі 3702, 7 млн. тн. құрап, сәйкесінше алдыңғы жылдан 2, 6 ece артқан. "Өмірді сақтандыру" саласы бойынша жалпы сақтандыру сыйақысындағы үлесі есепті кезеңде 3, 1% құраған, ал бұл көрсеткіш 1 қаңтар 2006 жылы 2, 1% ие болған.

"Жалпы сақтандыру" саласыБұл сала бойынша 2007 жылы жиналған сыйақы көлемі 116563, 2 млн. тн. кұрады, яғни 2006 жылмен салыстырғанда 77, 4% артқан. [13]

Сурет 5 - "Өмірді сақтандыру"саласы бойынша сақтандыру

сыйақысының құрылымы3

Есепті кезеңге, сақтандыру (қайта сақтандыру) ұйымдарымен, өздеріне алған міндеттерді орындау үшін құрылған сақтандыру корлары 45749, 5 млн. тенгеге жетті. Бұл көрсеткіш 2006 жылдағы көрсеткіштен 2, 2 есе артық. Қарастырылып отырған уақытқа, сақтандыру резервіндегі қайта сақтандыру үлесі 21843, 2 млн. тн. құраған.

Енді, біз сақтандыру ұйымдарының тікелей қаржылық жағдайын анықтау үшін келесі кестелер арқылы, оны талдауға көшейік.

Кесте мәліметіне көз жүгіртсек, 2007 жылы 1 қаңтарына сақтандыру компанияларының жиынтық активтері 135489, 7 млн. тн. құрады. Бұл 2006 жылдағы көрсеткіштен 84, 7% артқанын көрсетеді. Сонымен қатар, 2007 жылы 1 қаңтарына сақтандыру ұйымдарының міндеттемелер сомасы 55289, 0 млн. тн. құрады. Бұл өткен жылдан 96, 9% артық.

"Өмірді сақтандыру" саласы. 2009 жылғы 1 қаңтардағы жағдай бойынша "өмірді сақтандыру" саласында жиналған сақтандыру сыйақыларының

көлемі 5, 8 млрд. теңге болды, бұл өткен жылдың осындай күніне қарағанда 23, 9 %-ға көп. Жиынтық сыйлықақылардағы "өмірді сақтандыру" саласы бойынша жиналған сақтандыру сыйлықақыларының үлесі есептік кезеңде 2008 жылғы 1 қаңтардағы 3, 2 %-ға қарсы 4, 3 % болды.

"Жалпы сақтандыру" саласы. "Жалпы сақтандыру" саласы бойынша 2008 жыл ішінде жиналған сақтандыру сыйлықақыларының көлемі 127, 7 млрд. теңге болды, бұл 2008 жылғы осындай кезеңге қарағанда 10, 5 % -ға аз.

1- Өмірді сақтандыру; 2- Жалпы сақтандыру;

Сурет 6 - «Өмірді сақтандыру» саласы бойынша сақтандыру

сыйақысының құрылымы4

7 Кесте - Сақтандыру ұйымдарының активтері

(млн. тн)

Сақтанушылар мен

делдалдардан

алынатын

сақтандыру

сыйақысы

2007 жылы 1 қаңтарына сақтандыру компанияларының жиынтық меншікті капиталының мөлшері 80200, 7 млн. тн. болды. Бұл өткен жылдан 77, 2% жоғары.

Сақтандыру ұйымдары активтерінің жиынтық көлемі 2009 жылғы 1 қаңтарда 268, 8 млрд. теңге болды, бұл 2008 жылғы 1 қаңтардағы осындай көрсеткіштен 20, 2 %-ға көп.

2009 жылғы 1 қаңтардағы жағдай бойынша сақтандыру (қайта сақтандыру) ұйымдарының міндеттемелер сомасы 102, 9 млрд. теңге болды, бұл былтырғы жылдың осыған ұқсас күніне қарағанда 5, 8 %-ға көп. Есепті күнде сақтандыру (қайта сақтандыру) ұйымдары қолданыстағы сақтандыру жəне қайта сақтандыру шарттары бойынша қабылданған міндеттемелерді орындауды қамтамасыз ету үшін қалыптастырған сақтандыру резервтерінің көлемі 86, 3 млрд. теңге болды, бұл 2008 жылғы 1 қаңтарда қалыптасқан резервтердің көлемінен 0, 1 %-ға аз.

8 Кесте - Қаржылық көрсеткіштер

(млн. тн. )

8 кестенің жалғасы

2009 жылғы 1 ақпандағы жағдай бойынша сақтандыру ұйымдарының меншікті капиталының жиынтық мөлшері 166 847, 0 млн. теңге болды.

"Жалпы сақтандыру" саласында резидент еместердің қатысуымен кызмет ететін компаниялардың жарғылық капиталы, осы саладағы барлық компаниялардың жарғылық капиталының 7, 4% құрады. Ал "өмірді сақтандыру" саласында резидент еместердің қатысуымен қызмет ететін компаниялар жоқ. Бүгінгі күнде сақтандыру қызыметтерінің сапасы төмен болып отыр, ал олардың тізімі көптеген сақтандыру ұйымдарында клиенттерді минималды шығындармен тартуды қарастыратын сақтандырудың міндетті түрлерімен шектеледі. Жеке сақтандыру ерікті сақтандырудың түрі болғандықтан, оның үлесі көп емес. Ірі зияндарды жабу бойынша отандық сақтандыру компанияларының қаржылық мүмкіндіктері қанағаттанарлықсыз, сондықтан сақтандыру ұйымдарының капиталдандыру дэрежесін жоғарлату және олардың ірілендіру сұрақтарын шешу керек. Қазақстан қаржы рыногының басқа сегменттерін реформалау тәжірибесі көрсеткендей, әлсіз қаржылык ұйымдар индустрияның маңызды сұрақтарын шеше алмайды және халықаралық стандарттарға жетуде шектеулі болады.

Осы уақытқа дейін мемлекеттік әлеуметтік жәрдемақыларды алуға үйренген тұрғындардың сақтандырудағы белсенділігінің темен болу проблемасы бар, яғни олар сақтандыруға қажетті кызығушылықты көрсетпейді. Түрғындарды мемлекеттік бюджет есебінен әлеуметтік қорғаудың сферасын сақтандыру арқылы шектеу, Бұл проблеманың шешілуіне әсер етеді. [14; Б. 115]

Түрғындарды мемлекеттік емес әлеуметтік қорғаумен қамтамасыз ету сферасының басты құралы бала отырып, азаматтардың өмірін және еңбекке қабілеттігін сақтандыру идустриясы толығымен дамыған жоқ.

Өмірді сақтандыру бойынша дамыған идустрия болмай (өмірді және еңбекке қабілеттілікті сақтандыру шарты мен аннуитеттер жүйесі арқылы жинақтаушы зейнетақы жүйесіне қатысушыларды өмір бойы зейнетақы төлемдерімен қамтамасыз етуге қабілетті), республикада жүргізіліп отырған зейнетақылық қамтамасыз ету реформаларының толық қайтарымы болмайды.

Бұл мәселеге сақтанушыларға салық салудың қолданылып отырған көзқарасы да әсер етеді. Мысалы, сақтандыру шартымен қарастырылған сақтандыру өтемақыларын жүзеге асырғанға дейін ұзақ мерзімді жинақтаушы сақтандыру бойынша сақтандыру жарналарынан алынатын жеке тұлғалар үшін табыс салығын төлеу мерзімін кейінге қалдыру тетігі қолданылмайды. Жеке жинақтаушы сақтандыру келісімі бойынша сақтандыру резервтерін көбейтуге бағытталған сақтандыру ұйымдарының ивестициалық табысы жинақтаушы зейнетақы қорларына қарағанда, жиынтық жылдық табысқа қосылады және оған табыс салығы салынады.

Қазақстан Республикасының сақтандыру компанияларының басты проблемалары компаниялардың темен капитализациялануы, жеке толык сақтандырудың дамымауы, әсіресе өмірді сақтандыру мен ұзақ мерзімді сақтандыру. Капитализация деңгейі темен болу себепті компаниялар көптеген ірі мүліктік тәуекелдерді қабылдай алмайды, сол себепті сыйақылар шетелге ауып кетуде.

Қоғамды мемлекеттік емес әлеуметтік көмекпен қамтамасыз етудің бірден-бір көзі бола тұра, қоғамды әлі толық өмірді сақтандыру мен азаматтардың жұмыспен қамтылуын қанағаттандыра алмайды. 2005ж. 1 қаңтарына Қазақстанда тек екі компания, "Династия" мен "Валют-Транзит Life" өмірді сақтандырумен жұмыс істеді.

Өмірді сақтандыру индустриясының дамуынсыз, мемлекетімізде жүріп жатқан зейнеттік қамтамасыз ету реформасынан толық кайтарым болады деп айта алмаймыз.

Өмірді сақтандырудың дамымауының бір себебі, потенциалды тұлынушының өзіне қатысты сақтандыру оқиғасының болатынын толық сезіне алмау. Кей сақтандырушылардың айтуынша өмірді сақтандырудың дамымауына тағы бір себеп, ол квалификациясы жоғары мамандардың тапшылығы. Сақтандырудың дамуы халықтың табысының өсуіне әсер ете алады, ал ол өз кезегінде ұзақ мерзімді өмірді сақтандырудың дамуына себепші болады. Дүние жүзілік тәжірибе көрсеткендей, өмірді сақтандыру сыйақыны жинау мен жоғары даму жағынан алдағы қатарды алады. Мысалға, АҚШ -та жиналатын сыйақылардың 60% - "өмір" саласында. Өмірді сақтанрыдың дамуына тағы бір кері әсер етуші фактор - демографиялық. Өзі аз халықтың, тек 20-30% ғана активті халық (еті тірі) . Осы фактор, жинап алғанда өмірді сақтандыруда халықтың өте аз бөлігі сақтандырылған. Өмірді сақтандыру бойынша қызмет атқарушы компаниялар нормативтерге сай болу үшін ылгида сырттан ақша қаражаттарын тартуға мәжбүр, себебі меншікті капиталдың жеткіліксіздігі туындайды. Осы себепті, көптеген инвесторлар бұл сақтандыру түрі бойынша қызмет атқарудан бас тартады. Қазақстан республикасының каржы ұйымдары мен қаржы нарығын бақылау мен реттеу агенттігінің ойынша ұзақ мерзімді сақтандырудың дамуына, біріншіден, компаниялар тарапынан халықтың сенімін дамыту. Екіншіден, ұзақ мерзімді сақтандыру экономиканың болашақ дамуымен тығыз байланысты. [15]

Бүгінде, сақтандыру қызметтерінің сапасы томен деңгейде, ал олардың сыныптары кей сақтандыру ұйымдарында тек міндетті сақтандырумен шектелген. Бұл компаниялар аз шығындар мен күш жұмсап тұтынушыларды тартуға тырысады.

Қайта сақтандыру саласында сақтандыру индустриясы шетел нарықтарына бағытталған. 2004 жылы жиынтық қайта сақтандырудың ішінде шетел нарығына бағытталған қайта сақтандыру сыйақыларының үлесі 42, 8% құрады. Ал қайта сақтандыру бойынша отандық компаниялардың төлемдері тек 4% ғана құрады.

Қазақстан Республикасының сақтандыру нарығының жағдайы мен проблемаларының талдауын қорытындылай келе, сақтандыру нарығының проблемалары бола түрса да, дамып келе жатқанын байқаймыз. Параграфта, қарастырылған соңғы үш жылдағы сақтандыру секторының негізгі көрсеткіштерінің өсуі байқалады. Негізгі көрсеткіштерге жиынтық активтердің көлемі, меншікті капитал, сақтандыру сыйақыларының көлемі, сақтандыру төлемдері, олардың ЖІӨ-ге қатынасы жатады. Болжамдар бойынша, сақтандыру сыйақылары 2007 жылы 3-3, 5 есе өседі. [16]

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz