Қазақстан Республикасының банк жүйесі: құрылым, қызметтер және реттеу

6 есеп беретін ұйым (Республикалық мемлекеттік кәсіпорындар) :

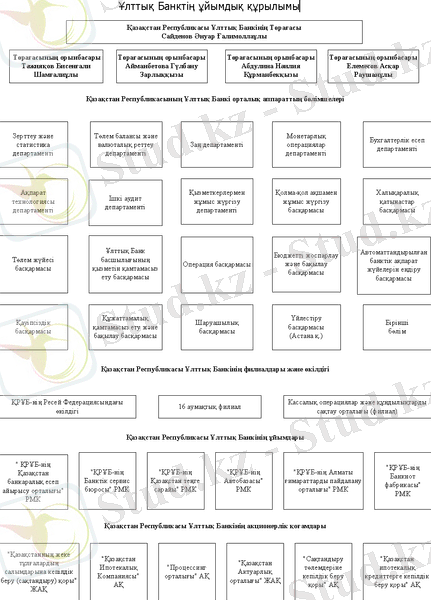

־ «Қазақстан Республикасы Ұлттық Банкінің Қазақстан банкаралық есеп айырысу орталығы»;

־ «Қазақстан Республикасы Ұлттық Банкінің Банктік сервис бюросы»;

־ «Қазақстан Республикасы Ұлттық Банкінің Қазақстан теңге сарайы»;

־ «Қазақстан Республикасы Ұлттық Банкінің Автобазасы»;

־ «Қазақстан Республикасы Ұлттық Банкінің Алматы ғимараттарды пайдалану орталығы»;

־ «Қазақстан Республикасы Ұлттық Банкінің Банкнот фабрикасы».

Ұлттық Банк:

־ «Қазақстанның жеке тұлғалардың салымдарына кепілдік беру (сақтандыру) қоры»,

־ «Қазақстан Ипотекалық Компаниясы»,

־ «Сақтандыру төлемдеріне кепілдік беру қоры»,

־ «Қазақстан ипотекалық кредиттерге кепілдік беру қоры»,

־ «Қазақстан Актуарлық орталығы» жабық акционерлік қоғамдарының 100%-ті құрылтайшысы және «Процессинг орталығы» жабық акционерлік қоғамы құрылтайшыларының бірі (Ұлттық Банктің үлесі - 80, 6%) болып табылады.

1-cызбанұсқа

2. 2. Екінші деңгейдегі банктер

Коммерциялық банктер банк жүйесінің екінші деңгейін білдіреді. Олар банк ресурстарын шоғырландыра отырып, заңды және жеке тұлғалармен кең көлемде банк операцияларымен қаржылық қызметтерді жүзеге асырады.

Қазақстан Республикасындағы коммерциялық банктер өз қызметінде 1995 жылы 30 наурызда қабылданған «ҚР Ұлттық банкі» және 1995 жылдың 31 тамызында қабылданған «ҚР банктер және банк қызметі туралы» ҚР заңдарын басшылыққа алады.

Қазіргі коммерциялық банктер жүйесі 1990 жылдың аяғынан бастап қалыптасты, яғни қазақстандық банк жүйесінің небары 15 жылдық тарихы бар.

1990 жылдың басында банктердің саны 200-ден асты, әрине бұл олардың экстенсивті жағынан дамуын сипаттаса, сол жылдың орта кезінен бастап, күні бүгінге дейін банктеріміздің саны біртіндеп азаюда (2-кесте), ал бұл құбылысты олардың қарқынды өсуімен байланыстыруға болады [9; 6] .

2-кесте.

Қазақстан Республикасындағы

коммерциялық банктердің сандық құрамы

Екінші деңгейдегі банктер

барлығы:

Екінші дейгейдегі банктер ҚР Ұлттық банктің берген лицензиясы негізінде қызмет етеді.

Лицензияның өзіндік стандартты формасы бар және онда коммерциялық банктердің айналысатын қызмет түрі жазылады. Қазақстанда берілетін лицензияның дамыған шет елдерден айырмашылығы әмбаптығы болып табылады.

Коммерциялық банктер - кәсіпорындар мен ұйымдарға, сондай-ақ халыққа тікелей және жан-жақты кешенді қызмет көрсететін банктер. Бұл олардың басқа арнаулы несие мекемелерінен айырмашылығы. Ал банк емес несие мекемелерінің банктерден өзгешелігі олар тек кейбір банк операцияларын жүргізумен және кейбір қызмет түрін көрсетумен шұғылданады. Коммерциялық банктердің негізгі мақсаты - неғұрлым жоғары пайда табу.

Қазіргі Қазақстанның нарықтық банк жүйесінде әр түрлі меншік формасындағы банктер мен несие мекемелері қызмет істеуде. Солардың әрқайсысына сипаттама берелік.

Мемлекеттік банк - үкімет қаулысымен құрылған екінші деңгейлі банк, оның жарғылық қорының иеленушісі үкімет.

Инвестициялық банк - негізінен тікелей және портфельдік инвестиция тартумен шұғылданатын екінші деңгейдегі банк.

Шетелдің қатысуымен құрылған банк - акциясының 50 проценттен астамы төмендегі иеленушілердің қарамағында, меншігінде немесе басқаруында болатын екінші деңгейдегі банк.

Мемлекетаралық банк - халықаралық келісім негізінде құрылған банк, оның жарғылық қорының иеленушісі - Қазақстан үкіметі және келісімге қол қойған мемлекеттердің үкіметі.

Банк емес несие - қаржы мекемелері - Ұлттық банктің лицензиясы негізінде кейбір банктік операция жүргізуге құқы бар банк емес заңды тұлғалар[7; 188-189] .

Банк жүйесін ұйымдастыру белгілеріне қарай филиалсыз банктерге , бөлімшелері бар банктерге және банктік топтарға бөлуге болады. Көптеген елдерде банк жүйесінің бір типі берілген, ал Қазақстандық дамымаған түрдегі банктік ұйымдардың барлық түрлері бар.

Ұлттық банктің рұқсатымен банктер Қазақстан Республикасы аумағында және одан тысқары жерлерде банктерін аша алады, ал өздерінің өкілеттілігін - Ұлттық банктің хабарлауымен ашады.

Банк филиалы - бұл бас банктің берген құқықтары шегінде банк операцияларын жүзеге асыратын банктік мекеме. Банк филиалы заңды тұлға болып саналмайды, дербес балансы болмайды және өзінің бас банкі берген қаражаттар мен өкілеттіліктер шегінде қызмет етеді.

Заңға сәйкес, банктер өздерінің филиалын ашу үшін Ұлттық банктің келісімін алуға тиіс.

Шетелдік банктердің ҚР аумағында филиалдарын ашуға заңмен тыйым салынады.

Банк өкілдігі - депозит тартудан басқа белгілі бір банк операцияларын орындайтын және өз атынан, банктің тапсырмасымен жұмыс жасайтын заңды тұлға болып табылмайтын, құрылымдық бөлімше.

Банк өкілдігі Ұлттық банктің келісімімен ашылады. Шетелдік банктер өкілдіктерін ашу үшін Ұлттық банкке құжаттар тапсырады.

Еншілес банк - жарғылық қордың 50%-нен астамы бас банкіге тиесілі, заңды тұлға болып табылатын банктік мекеме[11; 280-281] .

Есеп - айырысу кассалық бөлімі (жинақ кассасы) - ҚР аумағында банк операцияларының жекелеген түрлерін орындайтын, филиал немесе өкілеттік мәртебесі жоқ, заңды тұлға емес, Ұлттық банктің келісімі негізінде құрылатын банктің аумақтық бөлімшесі.

3. Банк қызметi және оны реттеу

Банк операцияларын жүзеге асыру, сондай-ақ банктердiң және банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың операцияларды жүргiзуi банк қызметi болып табылады.

3. 1. Банк операциялары

Банк операцияларына мыналар жатады:

а) заңды тұлғалардың депозиттерiн, банк шоттарын ашуды және жүргізуді қабылдау;

б) жеке тұлғалардың депозиттерiн, банк шоттарын ашуды және жүргізуді қабылдау;

в) банкiлер мен банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың корреспонденттiк есепшоттарын ашу және жүргiзу;

в-1) осы адамның иелігiндегi тазартылған бағалы металдардың нақты саны көрiнiс табатын жеке және заңды тұлғалардың металл шоттарын ашу және жүргiзу;

г) кассалық операциялар: банкноталар мен монеталарды қабылдау, беру, қайта есептеу, ұсату, айырбастау, сұрыптау, қаттап буу және сақтау;

д) аудару операциялары:

заңды тұлғалар мен жеке тұлғалардың ақшасын аудару жөнiндегi тапсырмаларын орындау;

е) есептеу операциялары:

заңды тұлғалар мен жеке тұлғалардың вексельдерi мен өзге де қарыз мiндеттемелерiн есепке алу (дисконт) ;

ж) заем операциялары төлем, мерзім, қайтарым талаптарына сәйкес:

ақшалай түрде несие беру;

з) жеке тұлғалар мен заңды тұлғалардың, оның iшiнде корреспондент банктердiң тапсырмасымен олардың банктiк шоттары бойынша есеп айырысуларды жүзеге асыру;

и) сенiм операциялары: сенiм бiлдiрiлген адамның мүддесi үшiн және оның тапсыруымен ақшаны ипотека қарыздары бойынша талап ету құқықтарын, және тазартылған бағалы металдарды басқару;

сенiм бiлдiрiлген адамның мүддесi үшiн және соның тапсыруымен ақшаны, тазартылған бағалы металдарды және құнды қағаздарды басқару;

к) банкаралық клиринг: төлемдердi жинау, салыстырып тексеру, сұрыптау және pacтaу, сондай-ақ олардың өзара есебiн жүргiзу және клиринг қатысушылары - банктер және банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың таза позицияларын айқындау;

л) сейфтiк операциялар:

сейф жәшiктерiн, шкафтар мен үй-жайларды жалға берудi қоса клиенттердiң құжаттамалық нысанда шығарылған бағалы қағаздарын, құжаттары мен қазыналарын сақтау жөнiндегi қызметтер;

м) ломбард операциялары:

сақтауға алынып оңай өтетiн бағалы қағаздарды және өзге де қозғалатын мүлiктi кепiлге алып, қысқа мерзiмдi несие беру;

н) төлем карточкаларын шығару;

о) банкноттарды, мәнеттер мен қазыналарды инкассациялау және басқа жаққа салып жiберу;

п) шетел валютасымен айырбастау операцияларын ұйымдастыру;

р) төлем құжаттарын инкассоға қабылдау (вексельдердi қоспағанда) ;

с) чек кiтапшаларын шығару;

т) алынып тасталды

у) аккредитивті ашу (ұсыну) мен растау және ол бойынша міндеттемелерді орындау;

ф) ақша түрінде орындалуды көздейтін банк кепілдіктерін беру;

х) үшінші тұлғалар үшін ақша түрінде орындауды көздейтін банктік кепіл болушылықтар мен өзге де міндеттемелер беру.

уәкiлеттi орган бередi.

Осы баптың 2-тармағының к), л), н), о), п) тармақшаларында көзделген операцияларды жүргiзуге лицензияларды Ұлттық Банктiң оң қорытындысы болған кезде уәкiлеттi орган бередi.

Банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдарға Ұлттық Банк осы баптың 2-тармағының к), л), н), о), п) тармақшаларында көзделген операцияларды жүргiзуге лицензиялар бередi.

3. Осы баптың 1-тармағында аталғаннан басқа банктер және банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар уәкiлеттi органның лицензиясы болған жағдайда мына операцияларды жүзеге асыруға құқылы:

а) қымбат тазартылған бағалы металдарды (алтын, күмiс, платина, платина тобына жататын металдар) құйма күйiнде, қымбат тазартылған бағалы металдардан жасалған монеталарды, дәрiгерлiк бұйымдарды сатып алу, кепiлге қабылдау, есепке алу, сақтау және сату;

б) құрамында бағалы металдар мен асыл тастар бар зергерлiк бұйымдарды сатып алу, кепiлге қабылдау, есепке алу, сақтау және сату;

в) вексельдермен жасалатын операциялар: вексельдердi инкассоға қабылдау, төлемшiлердiң вексельдердi төлеуi жөнiнде қызметтер көрсету, сондай-ақ делдалдық тәртiбiмен ескертпелi вексельдердi, вексельдер акцептiн төлеу;

г) алынып тасталды

г-1) алынып тасталды

д) лизинг қызметін жүзеге асыру;

е) өз меншiгiндегi бағалы қағаздарды (акцияларды қоспағанда) эмиссиялау;

ж) факторингтiк (сауда-саттық) операциялар:

тауарларды (жұмыстарды, қызметтердi) сатып алушыдан төлемсiз тәуекел етiп қабылдай отырып, төлем төлеудi талап ету құқығына ие болу;

з) форфейтингтiк операциялар (форфетингтеу) :

тауарларды (жұмыстарды, қызметтердi) сатып алушының қарыз мiндеттемесiн сатушыға айналым түспейтiн жолмен вексель сатып алу арқылы төлеу.

4. Банктер бағалы қағаздар рыногында кәсiби қызметтiң мынадай:

а) Қазақстан Республикасының және рейтингтік агенттіктердің бірінің талап етілетін ең төменгі рейтингін алған елдердің не мұндай рейтингі болмағанда, Қазақстан Республикасы Ұлттық Банкінің шешімі бойынша, белгiленген тәртiппен екiншi деңгейдегi банктердiң иемденiп алуына рұқсат берiлген шетелдiк валюта және (немесе) облигациялар базалық активi болып табылатын туынды бағалы қағаздармен - делдалдық;

б) Қазақстан Республикасының және рейтингтік агенттіктердің бірінің талап етілетін ең төменгі рейтингін алған елдердің мемлекеттік бағалы қағаздарымен не мұндай рейтингі болмағанда, Қазақстан Республикасы Ұлттық Банкінің шешімі бойынша, сондай-ақ белгiленген тәртiппен екiншi деңгейдегi банктердiң иемденiп алуына рұқсат берiлген шетелдiк валюта және (немесе) облигациялар базалық активi болып табылатын туынды бағалы қағаздармен осы Заңның 8-бабының 2-тармағында белгіленген жағдайларда өзге де бағалы қағаздармен - дилерлік;

б-1) бағалы қағаздарды басқару;

в) кастодиалдық;

г) алынып тасталды

Банктердiң бағалы қағаздар нарығында кәсiби қызметтiң жоғарыда аталған бiр немесе бiрнеше бiрлескен түрлерiн жүзеге асыруына лицензияларды уәкiлеттi орган бередi.

Рейтингтік агенттіктердің тізбесін және талап етілетін ең төменгі рейтингті Қазақстан Республикасының Ұлттық Банкі белгілейді.

5. Уәкiлеттi органның немесе Ұлттық Банктiң нормативтiк құқықтық актiлерiнде қызметтiң жекелеген түрлерiне банктердiң және банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйымдардың лицензия алуымен байланысты олар үшiн, сондай-ақ осы Заңға сәйкес ұйымдардың жарғылық капиталына қатысушы банктер үшiн қосымша талаптар белгiленуi мүмкiн.

6. Осы баптың 2-тармағының б) тармақшасында көзделген банк операцияларын жеке тұлғалардың депозиттерiне мiндеттi ұжымдық кепiлдiк беру (сақтандыру) жүйесiнiң қатысушылары болып табылатын банктер және Ұлттық почта операторы ғана жүргiзуге құқылы.

3. 2. Банктердiң қызметiн реттеу

Республикамызда банктерді бақылау мен қадағалау Қазақстан Республикасының банктік және басқа да заңдарын сақтауға және қамтамасыз етуге, шаруашылық-қаржылық қызметті және банктегі оның мекемелерінде жұмысты ұйымдастыруды кезеңдік тексеруге бағытталған кешенді шаралар жиынтығы ұсынылады.

Банктер үстінен жасалатын бақылау мен қадағалауды: халықаралық, мемлекеттік, аудиторлық және құрылтайшылық деп бөлуге болады.

Республикада банктер үстінен халықаралық бақылауды Дүниежүзілік банк, Халықаралық Валюта қоры т . б. жүзеге асырылады.

Мемлекеттік бақылау ведомствадан тыс және ішкі ведомствадан болады.

Банктер үстінен ведомствадан тыс бақылауды Президент жанындағы Қаржылық Бақылау Комитеті, Жоғары Кеңестік бақылау палатасы, Бас салықтық инспекция, құқық қорғаушы органдар жүзеге асырады.

Банктер қызметіне қадағалау және ішкі ведомствалық бақылауды банк жүйесінің жоғары буыны - Ұлттық Банк өзінің Қадағалау департаменті арқылы жүзеге асырады.

Аудиторлық бақылауды арнайы және тәуелсіз аудиторлық мекемелер, бақылау палаталары, ассоциациялар жүзеге асырады.

Банк қызметіне құрылтайшылық бақылау бірнеше формада жүргізіледі:

Басқарма қызметіне бақылау Кеңесінің жүргізетін; Ревизиялық комиссия; Акционерлерінің бақылауы.

Банктердiң қаржы тұрақтылығын қамтамасыз ету, олардың депозиторларының мүдделерiн қорғау, сондай-ақ Қазақстан Республикасының ақша-несие жүйесiнiң тұрақтылығын ұстап тұру мақсатында уәкiлеттi орган банктердiң қызметiн реттеудi, соның iшiнде:

- резервтiк талаптар нормаларын, күдiктi және сенiмсiз активтерге қарсы провизияларды қоса, пруденциалдық қалыптарды және банктер сақтауға мiндеттi басқа да нормалар мен лимиттердi белгiлеу;

- банктер орындауға мiндеттi нормативтiк құқықтық құжаттарды басып шығару;

- банктердiң қызметiн инспекциялау (тексеру) ;

- банктің қаржы жағдайын сауықтыру жөнiнде ұсыныстар беру;

- банктерге немесе олардың лауазымды адамдарына ықпал етудiң шектеулi шараларын қолдану;

- банктерге санкциялар салу арқылы реттеудi жүзеге асырады.

Банктердің қызметін реттеу жекелеген банктерге қатысты да, шоғырландырылған негізде де, яғни банк тобына қатысты да жүзеге асырылады. Шоғырландырылған қадағалау ережелерін уәкiлеттi орган белгілейді.

Қазақстан Республикасы екінші деңгейдегі банктердің қызметін реттеу механизмінің тәртібі Ұлттық банктің екінші деңгейдегі банктердің қызметін реттеу және қадағалау бойынша нормативтік құқықтық актілерімен анықталады.

Қорытынды

Бұл курс жұмысында Қазақстан Республикасы банк жүйесінің жүргізген реформаларының негізгі бағыттары, негізгі үрдістері және олардың келешегі баяндалады.

Қазақстанның экономикасы соңғы жылдар ішінде жылдам қарқынмен өсіп келеді. Қазақстанның дамуындағы табыстың маңызды құрамдас бөлігі банк жүйесін жоспарлы реформалау болып табылады.

Қазақстан Республикасының екі деңгейлі банк жүйесі бар. Қазақстан Республикасының Ұлттық банкі Қазақстан Республикасының орталық банкі болып табылады және Қазақстан Республикасы банк жүйесінің жоғарғы (бірінші) деңгейін білдіреді. Ерекше құқықтық мәртебесі бар Қазақстанның Даму банкін қоспағанда, барлық өзге банктер төменгі (екінші) деңгейдегі банктер болып саналады. Қазіргі уақытта Қазақстанда 34 екінші деңгейдегі банк жұмыс істейді. Қазақстан Республикасындағы коммерциялық банктер өз қызметінде 1995 жылы 30 наурызда қабылданған «ҚР Ұлттық банкі» және 1995 жылы 31 тамызында қабылданған «ҚР банктер және банктік қызмет туралы» ҚР заңдарын басшылыққа алады.

Қаржы жүйесінің негізі бірнеше рет реформалау нәтижесінде оның ең қарқынды дамыған және тұрақты құрамдас бөлігі болған Қазақстан Республикасының банк жүйесі болып табылады.

1993-1994 жылдары Ұлттық банк халықаралық принциптер мен стандарттарға негізделген, оның ішінде пруденциалдық реттеудің нормативтік құқықтық базасын қалыптастыру бойынша банк қадағалауының тиімді жүйесін құру жөнінде жұмыс жүргізді.

1995 жылы банк жүйесін реформалаудың алғашқы бағдарламасымен экономиканы несиелеудің нарықтық нысандарына көшу және қаржы рыногын қалыптастыру міндеттері шешілді.

1996 жылы банк жүйесін реформалау бағдарламасымен банктердің халықаралық стандарттарға көшу міндеті айқындалды.

2000 жылдың басында жеке тұлғалардың салымдарына кепілдік беру (сақтандыру) жүйесі қосылды.

2000 жылғы наурызда салымшылардың мүддесін қорғау мақсатында банктік құпия жөніндегі заңдар күшейтілді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz