Ұлттық өнім теориялары және оны өлшеу тәсілдері

ҰЛТТЫҚ ӨНІМ ТЕОРИЯЛАРЫ ЖӘНЕ ОНЫ ӨЛШЕУДІҢ ТӘСІЛДЕРІ

МАЗМҰНЫ

КІРІСПЕ 3

1. ҰЛТТЫҚ ЕСЕП-ШОТТЫ ЖҮРГІЗУ ҚОҒАМДЫҚ ӨНДІРІСТІҢ НӘТИЖЕСІ РЕТІНДЕ БОЛУЫ 4

2. ЖИЫНТЫҚ (ЖАЛПЫ) ҚОҒАМДЫҚ ӘНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ 6

3. ЖАЛПЫ ІШКІ ӨНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ 9

4. ҰЛТТЫҚ БАЙЛЫҚ: ҚҰРАМЫ, ҚҰРЛЫМЫ ЖӘНЕ ОНЫ ӨЛШЕУДІҢ ТӘСІЛДЕРІ 13

ҚОРЫТЫНДЫ 17

ҚОЛДАНҒАН ӘДЕБИЕТТЕР 18

КІРІСПЕ

1. ҰЛТТЫҚ ЕСЕП-ШОТТЫ ЖҮРГІЗУ ҚОҒАМДЫҚ ӨНДІРІСТІҢ НӘТИЖЕСІ РЕТІНДЕ БОЛУЫ

Ұлттык есеп-шот жүйесін жүргізу экономикалық ғылымда баланстық тәсілді дамыту бағыттарының бірі болып табылады.

Үлттық есеп-шот жүргізу жүйесі әлемдік қауымдастық елдерінің түгелдей экономика аумағында өндіріс жағдайын елшеуде қолданылып және оның түпкі қорытындысы - түрғыңцардың әл-аукат денгейін көрсету болып табылады.

Үлтгық өндірістін макроэкономикалық нәтижесіне алғашқы рет баға беру Ф. Кенэ бастаған физиократтардың үлесіне жатады. Ол осы туралы езінін кәзқарасын «Экономикалық кесте» (1758 ж. ) деген белгілі еңбегінде баяндаған. Ф. Кенэ Францияның XVIII-щі ғасырдағы экономикасын негізге ала отырып, жай үдайы ендірістегі балансты талдауды көрсетгі. -•

Кейінірек макроэкономикалық элементті талдауды Д. Рикардо (1771-1823 жж. ) «Саяси экономияның басталуы және салыкгы салу» (1817 ж. ), Т. Р. Мальтус (1766-1834 жж. ) «Түрғындар саны заңының тәжірбиесі» (1798 ж. ), К. Маркс (1818-1883 жж. ) «Капитал» (1867 ж. ) сияқты жүмыстарында қолданды. Үлттық есеп-шот жүйесін жүргізу неоклассикалық мектептің өкілдері. У. Джевонс (1835-1882 жж. ) пенЛ. Вальрас (1834-1910 жж. ) белгілі үлес қосты. Үлттық есеп-шот жүргізу теориясының дамуына Дж. М. Кейнс (1883-1946 жж. ) пен С. Кузнец (1901-1983 жж. ) айтарлықтай еңбек сіңірді.

Өнеркәсібі дамыған барлық елдерді шалқасынан түсірген «Үлы тоқырау» деп аталған 1929-1933-ші жыддардағы экономикалық дағдарыс макроэкономикалық тадцаудың қажеттілігін көрсетті. Сондықтан үлттык өнім қүрылуының факторларын, жүмыссыздық пен инфляция сауалдарын, экономикалық өсу қарқынын және үлттық өндіріс көрсеткіштерін болжай білу тек үлттық есеп-шот жүйесін жүргізу арқылы шешіледі. Осы кезден бастап ғалымдар экономика нәтижесіне баға беру мәселесін және үлттық табысты есептеуді біліп-зерттеумен коян-қолтық айналыса бастады.

Кдзіргі үлтгық есеп-шот жүйесін жүргізуді жасаудын практикалык

^пліыср ағылшьш экономисі Р. Стоун (1913 ж. ) енгізді. Алғашқы т үлтгык есеп-шот жүйесінің кестесі 1953-і жылы БҮҮ-ньщ татистикалык бөлімінде басылып шықты. Қазір барлык әлемдегі елдерде ол стандарт ретінде қабыдданды. Үлтгык есеп-шот оның лсүйесінде метрикалық түрде бейнеленген, онда әрбір есеп-шот көлденең (табыс) және тік (шығын) матрицаларда көрсетілген. Үлтгык есеп-шот жүйесін қүрудағы ертеректегі талпыныстан Р. Стоун үсынған айырмашылык сол, ал алғашқы рет макродеңгейде екі еселей жазу принципін «коғамдық матрицаларда» қолданды. Стандарттық сипатгамалар - үлтгық өнім, түтыныс, сауда балансы және басқалары солай топталған, олар экономика қүрышымы мен оньщ қызмет жасау процесіне толыққанды бейнеленгенін көрсетеді. Мүнда сондай-ақ қаржы балансы ұлтгық есеп-шот жүйесі және демографиялық есептеп шығару жүйесін қүру енген.

Қоғамдық өндірістің макроэкономикалық көрсеткіштерінің ең маңыздысы: жиынтық (жалпы) қоғамдық енім, жалпы ішкі өнім, жалпы үлттық өнім, үлттық табыс болып табылады.

Экономикалық әдебиетте және шаруашылық практикасында қоғамдык өнімнің мөлшерін анықтауда екі үдайы көзқарасты бөліп қарайды. Жиынтық қоғамдық өнім мөлшерін анықтауда дәстүрлі көзкарас бойынша, қызмет керсетудің материалдык емес өндірісі оған енбейді. Бүл өнім жиынтық (жалпы) қоғамдык өнім (ЖҚӨ) болып аталады. Дүниежүзілік ша>уашылык практикасында қалыптасқан келесі көзқарас бойынша, қоғамдык өнім мөлшерін есептегенде мынаны ескереді: өндірілген өнім массасы материалдык өңдіріс өнімнің ғана емес, сондай-ақ қызмет көрсетудін материаддық емес өндірістің қызыметтерін де ендіреді. Бүл енім жалпы ішкі өнім болып табылады.

2. ЖИЫНТЫҚ (ЖАЛПЫ) ҚОҒАМДЫҚ ӘНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ

Қоғамдық өндіріс нәтюкесінің жалпылама көрсеткішіне жиынтық (жалпы) коғамдық өнімді жатқызамыз, себебі ол қоғамдық өндірістің бір жылда күрылған материалдык игілігінің (өндіріс қүрал-жабдығы мен түлыну заттары) жиынтығын бейнелейді. Жиыитық коғамдық өнім (ЖҚӨ) екі түрде өңдіріледі: натуралды-заттай және қүндылық. ЖҚӨ натуралды-заттай түрінде өндіріс құрал-жабдыктары мен түтыну заттарынан түрады. Осы тұрғьщан барлық қоғамдық өндіріс екіге бөлшектенеді: өндіріс күрал-жабдықтар өндірісі (І-ші бөлімше) және түтыну заттары өндірісі (П-ші бөлімше) .

ЖҚӨ құрылымы қүн түрғысынан тұтынылған өндіріс қүрал-жабдығы күнына бөлінеді: (С) шикізат, материалдар және машина, ірі жабдықтар, зәулім үйлерге енгізілген құнның бір бөлшегі және жанадан қүрылған құн немесе ұлттыктабыс (V+M) . Үлттықтабыс ез кезегінде қажетті өнімге (V) - (жұмыс күшіне шығындар) және қосымша өнімге (М), - (қажетті өнімнен артық өндірілген) бөлшектенеді.

Жиынтык қоғамдык өнімнің (ЖҚО) күн формуласы:

W = c + v + m а

мұндағы W - жиынтык қоғамдық өнім немесе қоғамдық

жиынтык енім.

с - өндіріс құрал-жабдығы өндірісіндегі түтынылғаң құн. v - кажетті енім. m - қосымша өнім.

Осы экономикалык көрсеткіш қоғамдық өндірістің нәтижесін кетеріңкіреп көрсетеді, себебі кейбір технологиялық процестерде шикізат пен материалға шығындар кдйталанады немесе қосақтала есеп-шот жүргізуте болады. Мысалы:

Болатқа айналдыру

Станок дайындау

(мүндатек (мүндағы күн: (мүндағықүн: (станок қүнына: темір руда- темірдің темірдің, темірмен

сының және темір темір рудасы- темір рудасы

қүны) рудасының нын және бо- құңцарымен

кұнынан латгьщ құны- есегггелген

тұрады) нан түрады) болатгың күны

алынады)

Қоғамдық өндірістің нәтижесін дәлірек анықтауда басқа көрсеткіш - түпкі өнім қолданылады және ол қайталану есеп-шотын жүзеге асырмайды. Түпкі өнім мөлшері төмендегідей формуламен анықталады:

Кпр = с, + v + m

мұндағы: с, - машина, жабдық, ірі үйлер, алып күрылыстар (амортизация),

v + m - жаңа құрылған қүн, таза өнім немесе табыс.

Түпкі қоғамдық өнім жиынтық қоғамдық өнімнен шикізат пен материал айналымын алып тастау жолымен қүрылады, яғни олардың қайталану есеп-шотын болдырмайды.

Коғамныц экономикалық дамуының ең маңызды жиынтық көрсеткішіне үлтгық табыс жатады. Ол барлык өндіріс факторлары иегері табысының қосындысын (рента, жалақы, капиталға пайыз (%), меншіктен табыс, корпорация пайдасы) құрайды. Шетел практикасында ұлттык табыс таза ұлттык енім (Т¥Ө) мен бизнеске деген жанама салық айырмасы ретінде анықталады: ҮТ = ТҮӨ - жанама салықтар

Дәстүрлі тәсіл бойынша, үлттык табысты жиынтық коғамдык өнімнің бір бөлігі ретівде өндіріс процесінде түтынылғайматериалдық ресурстарды қайтаруды шегеру арқылы анықтаймыз, р!

ҮТ = ЖҚӨ - МШ мұндағы: ҮТ - үлттық табыс,

ЖҚӨ - жиынтық қоғамдық өнім, МШ - материалдық шығындар.

Өзіиіи қозғалысында үлттық табыс төрт стадиядан өтеді: өндіріс, бөлу, айырбас және қолдану (түтыныс пен қорлану) . Өндіріс стадиясьшда ұлтгық табыс барлык салада қүрылатын таза өнім түрівде болады; бөлу стадиясында (және қайта белу немесе үлестіру) -әртүрлі бірінші және екінші табыс түрінде болады; айырбас стадиясында - тауардың өндіріс қүрал-жабдығы мен түтыныс затгары түрінің жиынтығын қүрайды; қоддану стадиясыңда - қорлану мен резерв түрінде болып келеді.

Қолданудың түпкілікті фазасында үлттык табыс екі қордан түрады: а) тұтыну қоры; ә) қорлану қоры. Үлтгык табыс мөлшері тұрғыңдардьщ түтыну деңгейі мен есуі, сондай-ақ өндіріс аумағы мен оның өсу қаркыньша байланысты. Үлтгык табыс жиынтық қоғамдық өнімнің шамамен 50% құрайды. Үлтгық табыс қоғамның түпкілікті өнімінен амортизация сомасына кем, шамамен 8-10% болады.

Егер үлттық табыс көлемін елдегі түрғындар санына бөлсек, онда өте маңызды экономикалық көрсеткішті табамыз: түрғындар өмір деңгейінің айнасы - жан басына шаққандағы үлтгық табыс.

Әлемдік қауымдастыққа енетін елдер бойынша емір деңгейін анықтау үшін жан басына шйққандағы жалпы ішкі өнім (ЖІӨ) көлемін қолдануға болады. Біз көрсетіп отырған мәлімет шартгы әрі өзгермелі болғанымен, тартымды екендігінде даужоқ. Осы көрсеткііп қарастырып отырған елдердеғі тұрғындардың өмір деңгейімен ғаңя шектелмей, қоғамдык өндірістің тиімділігін де байкдтады.

Кесте -2

Кейбір елдердегі жан басына шаққандағы ЖІӨ көлемі.

Дамыған еддерде ЖІӨ өндірісінін жан басына шаққаңда 21 мын доллардан асьш кетеді.

3. ЖАЛПЫ ІШКІ ӨНІМ ЖӘНЕ ӨЗАРА БАЙЛАНЫСҚАН КӨРСЕТКІШТЕР ЖҮЙЕСІ

Ұлттык өндіріс көлемін өлшеу үшін жалпы ішкі өнім көрсеткіші қолданылады. Ол барлық жылдық өнім қүнының сомасың қүрайды,

сондай-ақ Қазақстандағы шет ел және өзінің өндіріс фактоларын қолдану арқылы құралады. Оны жалпы ұлттық өнімнен (ЖҮӨ) ажырата білген жөн. Жалпы ұлтгық өнім (ЖҮӨ) жалпы ішкі өнімнен (ЖІӨ) осы елдегі қолданылған ресурстар табысы сомасьшың шет елдегі енімнен (пайыз, дивиденд, жалақы және т. б. ) артьіқ боладьі-

ЖІӨ = Ж¥Ө

- сыртқы экономика операция бойынша сальдо ЖІӨ өзіне тікелеЙ сол елде өндіріген өнім мен кызмет корсетуді және бұл еддегі өндіріс

факторын қолданғанда ғана енгізеді. Егер, жапондықтарға жататын өндіріс факторын АҚШ-да колданса, онда олардың қүны ЖІӨ-ге енгізілмейді.

Бұл жағдай мынандай кезде де ескеріледі: американдык ендіріс факторы басқа елде қолданылса, онда олардың құныда ЖІӨ-ге енбейді (енгізілмейді) . Елдегі барлық фирмалардьщ қосарланған кұн сомасы ЖІӨ-ді қүрайды. Жалпы ішкі өнім мемлекетгің барлык территориясында өндірілетін болғандықтан, сондай-ак ол езіне тұтыну мен инвестицияны ендіреді.

Қазақстан Республикасында ЖІӨ-нің жылдық ағымдағы бағасы 1995 жылы 992, 5 млрд. теңге мөлшерінде бағаланды немесе, бір тұрғынғы 60, 2 мың теңгеден тиді. Өзінің экономикасының ауқымы бойынша Қазақстанның ЖІӨ 1990-шы жылы 53-ші орынды адды және ол Греция, Норвегия, Венгрия, Сирия, Марокконың ЖІӨ-імен пара-пар келді. ЖІӨ-ді өндіруде Қазақстан жан басына шаққанда 1990-шы жылы Польша, Аргентина, Колумбия, Тайланд деңгейінде болды, ал АҚШ деңгейімен салыстырғанда - 18, 7%, бұрынғы Одақпен салыстырғанда - 69, 3% деңгейін құрады.

Кесте -1

Жалпы ішкі өнімніц ресурстары және қолданылуы (цифрлар шартты түрде)

Кә-

сіп-орын

Үй шар-уа-шы-

лы-

ЕЫ

Бас-

қа агент-тер

Бар-

лы-ғы

Іауар мен қызмет көрсету

НЕЕР^Циялары

500

4

Ұлттык есеп-шот жүргізу жүйесінің келесі ең маңызды көрсткіші жалпы үлттык өнім (ЖҮӨ) болып табылады. Ол экономикадағы бір жылғы барлык тауар мен кызмет көрсетудің түпкі өндіріс көлемінің жиыптық рыноктык кұнынан түрады. ЖҮӨ тек қана сондай өнім енеді, кейде өңдіріс процесін мәңгі тастап кетіп, жеке және қоғамдық түтыныска түседі (енеді) немесе ендіріс саласына инвестициялык тауарлар (машина. ірі жабдықтар және т. б. ) ретінде кайтады.

Жалпы үлттык, өнім (Ж¥Ө) есеп-шотын есептеудің мақсаты мынада: а) коғам экономикасыныц жай-күйін бакылау;

ә) экономикалык циклдын ағымдык фазасын аныктау;

б) мемлекеттік саясатты калыптастыру.

Жалпы үлттык өнім (Ж¥Ө) Б¥¥-ның методология бойынша статистикалык органдары есептейді және халықаралық салыстырулар үшін колданылады. ЖҮӨ өзіне мыналарды: негізгі өндірістік және әндірістік емес қорлардың (с, ) амортизациясын (тозуын), материалдық өндіріс саласынын таза өнімін (v+m) және сыртқы жономикалык кызмет бойынша табыс (т) - енгізіледі:

ЖҰӨ = с, + (v+mj + m

ЖҮӨ-нің кемегімен еліміздін мен иропорциясын шет елдермен тікелей салыстыруға мүмкіндік туды. ТМД елдері мен Қазакстанда ЖҮӨ экономикалық есептеу практикасы 1988-ші жылы енгізілді, сөйтіп ол косымша жинакталған көрсеткіштерге (жиынтык. коғамдык енім, ұлггықтабыс және т. б. )

К. ОСЫДДЫ.

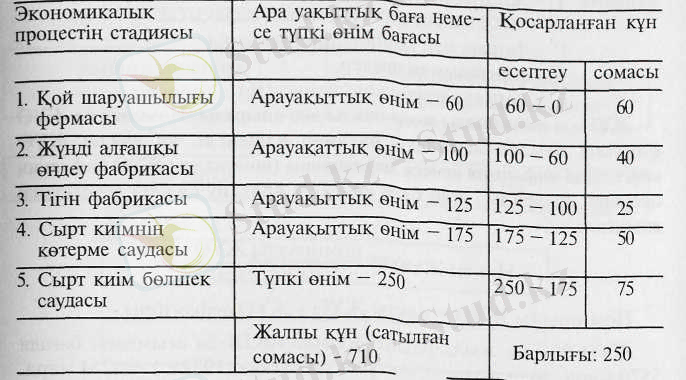

Жалпы үлттық өнімнін (ЖҮӨ) жиынтык қоғамдық әнімнен (ЖҚӨ) айырмашылығы сол, ол еңбек заты мен жартылай фабрикаттар кұныньщ кайталанған есеп-шотын ендірмейді. Кдйталанған есеп-шоттын енбеуін косарланған кұн көрсеткіші камтамасыз етеді. Ол дегеніміз, кәсіпорынның жалпы табысы және онын шикізат пен материалға кеткен шығындары арасындағы айырмасын көрсетеді.

Кесте -3

Өндіріс процесінің бес сатылық жағдайь, ндағы қосарланған құнның және сырт киімді еткеруді есепт еудің мысалы (долл)

Кестеде байкалғандай, барлық араУа^Ық өнім мен ^ өшм қүны 710 долл. қүраса, қаиталанған есеп-шот - 460 долл ал қосарланған қүн - 250 долл.

Халыкаралык статистикада ЖҰӨ-ді вжиеудің негізінен екі тәсілі қолданылады:

1. шығын немесе өндіріс бойынша;

2. табыс немесе түсім бойынша.

Екі тәсілде бірдей болып бағаланады. Есеп-шотгың дәлдігіне қарай соңғысын ерекшелеуте болады.

ЖҮӨ шығындар бойьшша осы жылғы тауар мен қызмет көрсетуді сатып алу шығындары келемі ретінде аңықтайды

ЖҰӨ шығындар бойынша мынаған тең-

GNP = С + I + Ү + X мүндағы GNP - жалпы үлттық табыс, С - түтыну шығындары,

G - тауар мен кызмет көрсетуді мемлекеггік сатып алуы I - жалпы инвестициялар, X - тауар мен қызмет іррсетуді таза экспортгау ЖҮӨ табыстар бойынша осы жьщғы өндірілген тауардың

аркылы анықталады.

Ж¥Ө көрсеткішіңде ресми емес және рынокты емес қызмет түрлері ескерілмейді. Бұған - наркобизнес, тұрмыстағы шарап жасау, жеке сабақ беру, наукас адамға карау, отбасында бала тәрбиелеу, өз үйіңце ас дайындау, гараж бен саяжайды салу және т. б. жатқызамыз.

Ж¥Ө турғындардын әл-аукаттылығынын өсуін сипаттайтын дәл макроэкономикалық көрсеткіш болып табылмайды. Тұрғындардың әл-ауқаттылық үғымына қоршаған ортанын жай-күйі, қылмыстың аукымы, еркін уақыттын көлемі мен сапасы енгізіледі. ЖҮӨ есеп-шотын есептеу де бұл параметрлер ескерілмейді. Жоғарьщағы аталған факторларды ескеру ушін «таза экономикалык әл-ауқаттылық» көрсеткіші колданылады.

Шетелден түскен таза

тұсімдер

ЖҮО-нін Жалпы ішкі Таза ұлттык Үлттык. ҮТ-ғы өндіріс

құрымдык өнімді өнімді табысты факторының ұлесі

шығьгн- аныктау аныктау аныктау дары

Сурет 12-2. Ұлтгык есеп-шот: қысқаша баяндау .

1 Фишер С. Дорнбуш P. . Шмалензи Р. Экономика // Пер. с англ. М., Дело, 1994. 443 бет.

Бұл көрсеткішті ғылыми айналымға енгізген американ экономистері В. Нордхаус пен Дж. Тобин еді. Ол төмендегідей формуламен анықталады:

ТЭӘ = ЖҮӨ + КЭ + ӨҚК + Д - Э мұндағы ТЭӘ - таза экономикалык әл-ауқаттылык, ЖҮӨ - жалпы ұлтгык өнім, КЭ - көлеңкелі экономика, ӨҚК - өзіне-өзі қызмет көрсету, Д - демалыс, Э - экология.

Жоғарыда көрсетілген макроэкономикалык көрсеткіштер бір-бірімен езара байланысты және қоғамдык өндірістін әртүрлі жактарын сипаттайды. (сурет 12-2 қараңыз) .

4. ҰЛТТЫҚ БАЙЛЫҚ: ҚҰРАМЫ, ҚҰРЛЫМЫ ЖӘНЕ ОНЫ ӨЛШЕУДІҢ ТӘСІЛДЕРІ

Үлтгық байлықжинақталған әрі нәтижелі көрсеткіштер санатына жатады және мемлекеттік экономикалык даму деңгейінің айнасы десе болады.

Ұлттық байлық - бұл материалдық жәщ рухани игіліктердің жиынтығы және осы уақытга барлығы қоғам меншігінде болады. Ұлттық байлық құрамына мыналар енеді:

а) негізгі өндірістік және вндірістік емес қорлар; ә) айнамалы өндірістік қорлар;

б) материалдық резревтер мен сақтандыру қоры;

в) айналым қоры;

г) тұрғындар мүлкі.

Үлттық байлык кұрамына негізгі жер, ормандар, сондай-ақ барланған табиғи ресурстар және олар натуралды түрде есептелінеді.

Қазақстан өзінің аукымы бойынша ұлттык байлықтьщ үлкен көлемін иеленген. Біздің республикада жалпы жер келемі 222, 5 млн. га мөлшерді құрайды, оның ішінде 82% - ауыл шаруашылығы жеріне жатады. Қазақстаңда 21, 7 млн. га орман мен табиғи егісгіктер, 11 мың өзен, 7 мыңнан астам көл мен ву қоймалары бар. Өсімдіктер қоры 6 мыңнан астам түрлерден тұрса, ал жануарлар әлемі болса алуан тұрлі.

Шабындыктар мен жайылым (162 млн. га) көлемі бойынша

Казакстан алдына тек Австралияны (450 млн. га), АҚШ-тын (320 млн. га) және Қытайды (234 млн. га) ғана алдына жібере алады. Казакстан пайдалы казбалар қоры мен олардың алуан түрлері бойынша - ТМДдағы ен бай аймактын бірі. Минералды ресурстар ұлттык табыстын төрттен үшін құрайды.

Бұрынғы Одактағы мұнай корының 9% Қазақстан үлесіне тиесілі болса, ал әртүрлі бағалаушылардың пайымдауынша жалпы әлемдік мөлшердегі мұнайға ТМД үлесі 6-10% қүрайды екен. Қазақстанда марганец рудасы (408 млн. т. ) қорының 13% шоғырланған және мөлшері бойынша тек АКШ-ты (553 млн. т. ) Украинацы ғана алдына салады.

Қазакстан әлемде хром рудасы қоры бойынша екінші орынды иеленеді және республика 1990 жылы жалпы одақтағы оны өндірудің 96. 6% игерген. Жалпы темір рудасы қоры (16662 млн. т. ) бойынша Қазақстан әлемде Бразилия, Австрия, Канада, АҚШ, Индия, Ресей мен Украинадан соң сегізінші орынды иеленеді.

Вольфрам қоры бойынша әлемде Қазақстан бірінші орынды, фосфор рудасы бойынша - екінші, ал қорғасын мен молибден бойынша - төртінші орында.

1990 жылы бүрынғы Одактағы 98, 2% хромит, 81, 7% барит, 64, 7% фосфорит, 53% вольфрам, 38, 5% - корғасын, 29, 5% молибден, 28, 4% мыс, 22, 1% боксит, 20, 1% асбест, 13% марганец, 11, 9% көмір және 9, 7% темір рудасының қоры Қазакстан үлесіне келді. Уран рудасы қорының көптігі бұрынғы Одақтағы уран ендірудің 56% қамтамасыз етті. Республика жерінде Менделеев таблицасының 60-тан астам ен белгілі элементтері табылған. 1 Қазакстаннын аукымды табиғи байлыктарын терен білу мен раідиональды игеру - экономиканы дамытудың ең басты жағдайының бірі болып табылады, сондай-ақ елдің үлттык байлығынын үздіксіз өсуінің ең маңызды екендігі де рас.

Ұлттык байлык өзінің колдануы бойынша былай бөлінеді:

а) өндіріс кұрал-жабдығына (енбек қүрал-сайманы, шикізат, материал мен табиғи ресурстар) және т. б. )

ә) түтыну заттарына (тамақ, киім, тұрғын-жай және т. б. ), ал өзінің туу тегіне қарай - қорланған еңбек өніміне (еңбек қүрал-сайманына, шикізат, материал мен түгыну қүрал-жабдығы корларына)

1 Абуталипов Ж. Казахстан в мировой экономике. Советы Кдзахстана, 16 март. 1993 г. •

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz