Инвестициялық жобаларды бағалау әдістері, Қазақстанның тәжірибесі және Сарыарқа фирмасының жобасын талдау

Жоспары.

- Кіріспе . . . 3 - 4

- Негізгі бөлім . . . 5 - 37

2. 1 Инвестициялық жобаның түсінігі

және оны бағалау әдістері . . . 5 - 15

- Қазақстан Республикасының инвестициялық

жобалары және «Сарыарқа» фирмасының

инвестициялық жобасы . . . 15 - 30

- Инвестициялық жобаны бағалау тиімділігіне

әсер ететін проблемалар мен оларды шешу

жолдары . . . 30 - 37

- Қорытынды . . . 38 - 39

- Пайдаланған әдебиеттер тізімі . . . 40

Кіріспе.

Қазақстан нарықтық экономикаға өтуі кезінде пайда болған жаңа термин - инвестиция. Орталықтандырылған жоспарлау жүйесінің шеңберінде «жалпы капиталдық салынымдар» деген түсінік қолданылатын, осы түсінік бойынша жаңа құрылыс пен қайта өңдеуге, шаруашылық жүргізіп отырған кәсіпорындарының кеңеюі мен техникалық қайта қамсыздандырылуына (өндірістік капиталдық салымдар), тұрғын үй мен тұрмыстық-мәдени құрылысқа ( өндірістік емес капиталдық салынымдар ) жұмсалатын барлық қаржылық құралдар түсіндіріледі.

Қазақстан экономикасы қазір қиын уақыттарды өткізуде: өндірістің құлдырауы, инфляция мен девальвациямен бірге жалғасуда, теңгенің құнсыздануы, тенгенің айналымы бұзылды. Кризистан шығу үшін Қазақстанға экономикасының қажет деңгейіне ауысы және өндірістің экологиялық таза технологиясына және экономикалық тиімді интенсивті капитал салымдары қажет, әлемдік және ішкі нарықта бәсекеге қабілетті жаңа өнім шығару қажет. Бұл мәселе оңай емес ол кешендік сипатты бар. Оны шешуде территориялық және табиғи-климаттық талаптарын өндірістің ұйымдық формасын жетілдіру де қажеттілігін есептеу керек.

Инвестиция ақша құралдары, мақсатты банкілік салымдар, пайлар, акциялар және де басқа да құнды қағаздар, технологиялар, машиналыр, қондырғылар, лицензиялар, соның ішінде тауар белгісіне, пайда табу мақсатында кәсіпкерлік қызмет объектісіне салынатын интеллектуалды бағалықтар, несиелер, кез келген мүлік немесе мүліктік құқықтар ретінде анықталады және осының бәрі - пайда табу мен әлеуметтік жақсы әсерлерге жету мақсатында.

Ресурстардың бөлінуі әкімшілік жүйесі жағдайында меншіктің бір түрімен жүзеге асатындықтан, инвестицияландырудың қаржылық және басқа түрлерінің бар екендігін отандық экономикалық ғылым қарастырылады. Жоспарлық экономика жағдайында инвестициялар ағымдағы шығындардан тек бір уақыттық сипатымен ғана айрықшаланатын залал түрінде көрінеді. Экономика ғылымы мен тәжірибесі дәлелдеп отырғандай, капиталдық салынымдар инвестицияның синонимі болып табылмайды, берілген термин ұқсас емес. Капиталдық салынымға қарағанда инвестиция түсінігі әлдеқайда кең. Батыс әдебиеттерінде қор нарығын қарастыруға баса назар аудармайды, себебі нарықтық экономикасы дамыған елдерде (АҚШ, Канада, Ұлыбритания, Жапония ) инвестицияландыру бағалы қағаздар арқылы іске асырылады. Пол Самуэльсон инвестицияландыру туралы былай айтқан: «біз қоғамның нақты капиталының таза өсімін білдіретін нәрселерді «таза инвестицияландыру» немесе капитал қалыптасуы деп атаймыз. Тұрғындар үшін жерді, қолданыста жүрген құнды қағаздарды немесе меншіктіңкез келген түрін сатып алу инвестицияландыру болып табылады. У. Шарп инвестицияны былайша анықтады: «нақты инвестицияларға әдетте қандай да бір материалдық - көрнекті активтер түрінде инвестициялау кіреді, мысалы, жер, қондырғылар, зауыттар сияқты. » В. Бочаров инвестицияны табыстың тұтынуға жұмсала алмайтын бөлігі деп түсіндіріледі.

Жалпы инвестиция атап кеткендей ол қосымша, сыртан келген ақша, ал кәсіпорындар үшін өз мақсаттарын, бәсекеге қабілетті жағдайға жету үшін қажетті ресурстардың бірі. Көбінесе кәсіпорындар инвестицияларды белгілі бір жобада қолданады. Сол себептен кәсіпорындар жобаға инвестиция сала отырып қосымша табыс табады және өз өндірісін кеңейтеді, ал кәсіпорын инвестициялық жобаны өте нақты, ұқыпты бағалауды талап етеді. Осы курстық жұмыста инвестициялық жобаның толық мәні, бағалау әдістері және қазіргі кезде Қазақстан Республикасының кәсіпорындарының инвестициялық жобасын бағалау тиімділігіне әсер ететін проблемалары мен оларды шешу жолдары қарастырылады. Сонымен қатар «Сарыарқа» фирмасының инвестициялық жобасы бағаланады және Қазақстандағы инвестициялық жобаларға көңіл бөлінеді.

Инвестициялық жобаның түсінігі және оны бағалау әдістері.

Инвестициялық жоба ол жобалық несиелеуге тән несиелеудің объектісі. Жобалық несиелеу барысында несие берушіге: кәсіпорындар, өнімді жабдықтаушылар мен сатып алушылар, банктер, зейнетақы қорлары, инвестициялық және лизингтік компаниялар, тәуекел етуші фирмалар - инвесторлар, мемлекет және басқалар жатады. Осы жерден келесідей ерекшелігін атауға болады, яғни инвестициялық жобаны іске асыруға қажетті бірнеше көздердің пайдалануы туындайды. Яғни жобалық несиелеу барысында несиелеу көзі ретінде халықаралық қаржы нарықтарынан тартқан ақшалар, экспортты мемлекеттік несиелеу бағдарламасы бойынша бөлінген қаражаттар, Дүниежүзілік банктің және Еуропа қайта құру және даму банктерінің ұзақ мерзімді несиелерін тарту маңызды.

Жобалық несиелеу негізінен несие берушілерді кеңірек тарту, яғни консорциумдардың несиелерін пайдалануды сипаттайды.

Жобалық несиелеу қарыздық қаражаттарды арнайы компанияға береді. Себебі, бұл жерде жобаның құрылтайшылары несиенің қайтарылуына толық жауап бермейді. Төмендегі схемада жобалық несиелеу бойынша ақшалай қаражаттың банктен қарыз алушыға қарай қозғалысы көрсетілген.

Қарапайым несиелеу Жобалық несиелеу

Жобалық несиелеудің тағы бір ерекшелігі, мұнда ірі компанияның меншікті капиталынан жоғары мөлшерде капитал тартуға мүмкіндік туындайды. Ал ұсақ компаниялар үшін капиталдан жоғары мөлшерде несие алуға мүмкіндік шектеулі.

Жобалық несиелеуде жобаны іске асырудан туындайтын тәуекелдің жартысын жобаның басқа да қатысушыларына бөлуга мүмкіндік бар. ал қарапайым несиелеуде мұндай тәуекелдің барлығы бір қатысушының мойында болады.

Жобаның құрылтайшылары мұндай несиелеу барысында алған несие бойынша қарызды өзінің балансында көрсетпейді, ол тек қана арнайы компанияның балансында есепке алынады. Нәтижесінде мұндай несие құрылтайшының қаржылық жағдайының нашарлауына ықпал етпейді.

Жоғарыда атап отырғандай жобалық несиелеудің өзіне тән ерекшеліктері оған қатысушыларда жобаны инвестициялау алдандағы сатыға көңіл бөлуді, яғни инвестициялық жобаны іске асыруға мүмкіндік беретін іскерлік - жоспардың сапалы дайындалуына мән беруді талап етеді. Бұл өз кезегінде жобалық несиелеудің іске асыруға және жобаға қатысуға байланысты шешім қабылдауға мүмкіндік жасайды.

Инвестициялық жобаға түсінік бермес бұрын жоба сөзінің мәніне тоқталайық.

Жоба - бұл белгілі бір бастапқы мәліметтері бар және нәтиженің болуын талап ететін, сонымен бірге оны шешу тәсілдеріне негнізделетін міндеттерді білдіреді.

Жобаның келесідей түрлері болады: тұрғын үй немесе құрылыс объектісін салу, инвестициялау портфелін қалыптастыру, ғылыми-зерттеу жұмыстарының бағдарламалары, кәсіпорынды қайта құру, жаңа ұйым құру, жаңа техника және технологиялар жасау, кинофильмдер шығару, аймақты дамыту және т. б.

Егерде жобаны іске асыру заттай объектілер (ғимарат, құрылғы, өндірістік кешен) болып табылса, онда жобаның анықтамасы келесідей түрде анықталады.

Жоба - заттай объектілерді және технологиялық процестерді іске асыруға қажетті материалдық, қаржылай, еңбек және басқа да ресурстар қамтитын техникалық және ұйымдастыру құжаттарын, сондай - ақ олардың орындалуына байланысты басқару шешімдерін және шараларын жасайтын немесе жұмылдыратын, көзделген мақсаттар төңірегінде қалыптасқан жүйе.

Инвестициялқы жобаға төмендегідей екі жақты түсінік беруге болады:

- Ол белгілі бір мақсатқа жетуді қамтамасыз ететін, қандай да бір әс - әрекеттер кешенін қамтитын шаралар;

- Ол қандай да бір іс - әрекеттерді жүзеге асыру үшін қажетті ұйымдастырушылық-құқықтық және есеп айырысу-қаржылық құжаттардың кешенін қамтитын жүйе.

Инвестициялық жоба - алға қойған мақсатқа жету үшін қандай да бір жобаға капитал жұмсаумен байланысты жасалатын ұйымдастыру-экономикалық шешімдердің жүйесін білдіреді.

Соңғы анықтама жобалық несиелеуге сәйкес келетін анықтама. Жобалық несиелеу бойынша инвестициялау объектісіне мыналар жатады:

- Салынатын, кеңейтілетін немесе қайта құрылатын ғимарат, кәсіпорын, құрылғылар;

- Жұмыс жасап тұрған кәсіпорындарда жаңа бұйым түрлерін өндіру;

- өндірістің қауіпсіздігін арттыру немесе қоршаған ортаны қорғау;

- басқа да инвестициялар.

Инвестициялау объектілерді мынадай белгілеріне байланысты жіктейді:

- жобаның көлеміне қарай:шағын жобалар ( 10-15 млн $ дейінгі мөлшерде капитал жұмсауды қажет ететін, еңбек шығыны - 40-50 адам - сағаттық жобалар) ; ірі жобалар (капитал жұмсалымы - 1 млрд $ және одан жоғары, еңбек сыйымдылығы - 2 млн адам - сағат) ; орта жобалар, яғни шағын және ірі жобалардың арасында болатын жобалар.

- іске асыру мерзіміне қарай:

- қысқа мерзімді жоба (1 жылға дейін) ;

- орта мерзімді жоба (1 жылдан 5-7 жылға дейін) ;

- ұзақ мерзімді жоба (5 жылдан жоғары) . тәуелсіздік дәрежесіне қарай:

- әртүрлі жобалар (бірдей іске асатын және оның ішінде біреуін таңдауды қажет ететін) ;

- өзара байланысты жоба (бірі-бірінсіз іске асырылмайтын жобалар) ;

- өзара тәуелсіз жоба (бірінің жүзеге асуы екіншісіне қарама-қайшылық тудыратын және өзара байланыссыз жобалар) .

Шағын жоба - өндірісті кеңейту және шығарылатын өнім түрлерін арттыру жоспарын білдіреді.

Ірі жоба - ішкіжәне сыртқы нарықтағы сұранысты қамтамасыз ету қажетті өнеркәсіп өнімдерін шығару жоспары.

Орта жоба - өндірісті қайта құру немесе техникалық жағынан қайта қаруландыру жоспары. /1/

Жобалық несиелеуде жобалық айналым деген сөз қолданылады. Дүниежүзілік банкте қабылданған тәжірибеде жобалық айналымның өзіне тән кезеңдері болады. /3/

Нарықтық қатынастар жағдайындағы жобалық несиелеудің күрделі сатысына инвестициялау алдындағы кезең жатады. Инвестициялық жобаны несиелеу үшін, біріншіден, жобаның тұжырымын жасау қажет, екіншіден оның тиімділігін бағалау қажет, үшіншіден, инвсетицияның техникалық-экономикалық негіздемесін жасау қажет, төртіншіден, сапалы бизнес жоспарды даярлап, оны іске асыру мәселесін қарастыру керек. /3/

Инвестициялық жобаларды қаржылық бағалау, жобаларды таңдауда және олардың негізін құруда басты рөл атқарады. Себебі, басқа жобаның талдауларында оң сипаттағы басқа талдаулардың бәрі оны іске асырудамыналарды қамтамасыз етпесе қабылданбауы мүмкін:

- тауарларды немесе қызметтерді сатудан түскен табыс есебінен жобаға жұмасылған қаражат орнын толтырмаса;

- инвестицияның рентабельдігін қамтамасыз ететін пайда алу;

- инвестицияның белгілі-бір мезгілде өзін-өзі өтеуі.

Инвестициялық операциялардыың мұндай нәтижесінің анықтылығын анықтау, кез келген жоба бойынша нақты активтерге қаражат жұмсаудың қаржылық және экономикалық параметрлерін бағалаудың басты міндетті болып табылады. Мұндай бағалауды іске асыру, біршама қиын, себебі, оған келесідей факторлар әсер етеді:

- инвестициялық шығындар бір-ақ рет немесе жобаның ұзақ уақыт жұмысы барысында бірнеше рет қайталануы мүмкін;

- инвестициялық жоба іске асырудан алынатын нәтиже процесінің ұзақтығы (яғни, бір жылдан жоғары) ;

- ұзақ уақыты операциялардың жүзеге асырылуы инвестициялардың барлық аспектілерін бағалау барысында белгісіз жағдайларға, яғни тәуекел қателіктеріне әкелетіні сөзсіз.

Міне осы аталған факторлардың болуы, инвестициялық жобаны бағалаудың арнайы әдістерін жасау, соның негізіндерінде инвестициялық жобаға ең төменгі мүмкіндіктердегі шешім қабылдаудың негізін жасауға мүмкіндік береді.

Жоғарыда атап кеткен жобалық айналымның бірінші кезеңнің техникалық - экономикалық есептеулердің сатылары мен түрлері бар. толығырақ тоқталсақ. Белгілі бір техникалық - экономикалық міндеттер шешімінің межелі критерийлер мен айқындалған шектеулерден ең жақсы нұсқасын табу процесі оңтайландыру деп аталады.

Инвестиицялық жобаларды келесідей топтауға болады:

- жобалау обектінің деңгейі бойынша;

- бағалау кезеңінің ұзақтығы;

- жобаның нақтылығы;

- динамикасы;

- оңтайландыру критерийлері.

Жобалу объектінің деңгейі жөнінде 4 деңгейде ажыратуға болады:

- шаруашылық - техникалық кешен (тау -кен байыту конбинаты, тау-кен металлургия комбинаты) . Ол негізгі өндірістік өндіру, байыту, балқыту процестерін кірістіреді;

- шаруашылық - техникалық кешеннің құрылымдық элементі (шахта, карьер, байыту фабрикасы, қайта өңдеу цехі) ;

- тау - кен кәсіпорынның құрылымдық элементі ( аршу, ішкі көлігі, шахтағы, карьерлік көлік) .

- Кен қызу жөніндегі технологиялық процестер мен операциялар (бұрғылау, арттыру, тиеу, тасымалдау, қоймалау) .

Оңтайлы міндетті шешім шығындардың әр түрлі уақытқа қатыстылығы, анықтаушы факторлардың динамикасынна, инвсетициялық жобаның тиімділігін бағалау мерзімімен байланысты мыналарға бөлуі мүмкін: серпімді және статикалық. Статикалық міндеттер шешімім мына келесі шарттарға сай болуы қажет: бағалу мерзімі бойынша әр нұсқа жылдық және ағымдағы шығындар өзгеріссіз және азғантай өзгеруі (5-15 пайыз) ; нұсқалар көлемі мен сапасы, бағалау және басқа да анықтаушы параметрлер бойнша салыстырмалы түрге келтірілуі. Статикалық әдәстерге тау-кен жабдықты, кен қазбаларын жүргізу тәсілін, желдету, құрғату және де басқа да осыларға ұқсас міндетті шешімдерді салыстыру мен бағалау жатуы мүмкін. Динамикалық есептер келесі берлілер бойынша сипатталады: жұмыстардың жылдық көлемі және шығындардың бір қалыптылықсыздығы; тауар өніміне жыл бойы бағалардың өзгеруімен; жұмыс көлемінің, пайдалы кең байлық сапасының, сондай-ақ бағалардың өзгеруінің салдарынан пайданың өзгеруімен; өндіру, кен-дайындау және ашу жұмыстарына шығындардың әр түрлі уақытта жұмсалуымен; күрделі шығындарды тек кәсіпорынды салу кезінде ғана емес, сондай-ақ тағы кен орнын пайдалану уақытында жұмсау керектігімен

Пайымдау негізін таңдау қойылған мәселенің міндет артуымен, яғни инвестициялық жоба алдына қойылған мақсатпен, бағалау кезеңінің ұзақтығымен байланысты. Инвестициялық жобалардың бірінші және екінші деңгейдегі объектілерге экономикалық критерийлер ретінде пайдалақты, табыстылықты, инвсетициялардың тиімділігін және олардың мөлшерін сипаттайтын көрсеткіштері қабылдануы мүмкін. Ал үшінші және төртінші деңгейдегі объектілеріне кри терийлер ретінде шығындардың өзіндік құнның ең аз мөлшерін және өтімділік мерзімін азайту көстеркіштерін пайдалану болады.

Техникалық-экономикалық есептер келесі жұмыстарды құрайды:

- Жоба жасау алдындағы зерттеу;

- Инвестициялық мүмкіндіктердің техникалық-экономикалық зерттеу;

- Инвсетициялық жобалар немесе техникалық-экономикалық негіздеу, бизнес жоспар;

- Экономикалық есептерді орындау және объекті жаңадан салу мен пайдалану кезінде түзетулер енгізу.

Техникалық-экономикалық есептердің қажеттілігі мен бағалауы бас артық қаражаттарды жұмасуының ең жақсы нұсқасын негіздеу мен таңдау кезінде керек немесе әр түрлі инвсетордардың шарттар жағдайлар нұсқаларын бағалау, құрылысты ұйымдастыру үшін несие алу, жабық сатып алу үшін керек.

Жобаны жасау алдындағы зерттеулер мыналарды кірістіреді:

- Орынды барлау және қндіруге арналған өтінімді негіздеу;

- Жер бөліп беру жобаны негіздеу;

- Болашақ жобаның қоршаған ортаға тигізетін әсеріне экономикалық баға беру.

Техникалық-эконмикалық есептер жуықтау болса да тез ең аз мерзімде нұсқалардың көп санына эконмикалық салыстыру жасап олардың ішінен 2-3 нұсқасын инвсетициялық жобаның келесі кезеңінде тікелей жете салыстыруға таңдауға мүмкіндік береді.

Инвестициялық жобалардың техникалық-экономикалық негіздеу техникалық шешімдерге экономикалық бағалауды, маркетинглік зерттеуді баға нарығын, инвестициялық мүмкіндіктерді (несие, оны өтеу мерзімі, проценттік мөлшерлеме) зерттеуді аладын ала қарастырады.

Экономикалық есептер инвсетициялық жобалардың техникалық-экономикалық негіздеу сатысында болашақ кәсіпорын қызметінің 3 түрі бойынша бағалау кезеңінің әр жылындағы табыстар мен шығындарды жете анықтауды қарастырады:

- Инвестициялық;

- Операциялық және қаржылық.

Сонан соң осы есептер негізінде әр нұсқаның коммерциялық тиімділігі де жете зерттелінеді, яғни ақша ағындары.

Жобаның таңдау түрі болмасын және олардың техникалық, технологиялық, қаржылық, салалық аумақтық ерекшеліктеріне қарамастан инвестициялық жобалар тиімділігін бағалау негізінде мына келесі принциптер жатады:

- Жобаның барлық өміршендік кезеңі бойы қарап талдау;

- Барлық ақша ағындарын үлгілеу;

- әр түрлі жобалау нұсқасын салыстыру талаптарының салыстырымдылығы;

- оң нәтижелік пен барынша жоғары тиімділік принципі;

- уақыт факторын есепке алу;

- алдағы шығыстар мен кірістерді есепке алу; инвсетициялық жобалардың барлық аса маңызды салдарын есепке алу;

- жобаға әр түрлі қатсушылардың түгелін есепке алу;

- инвсетициялық жобалардың тиімділігіне айналмалы капиталдың қажетілігінің әсерін есепке алу;

- инфляция әсерін есепке алу;

- сандық нысанда белгісіздік пен тәуекелдіктің әсерін есепке алу.

Инвестициялық жобаның тиімділігі есептік кезең бойынша бағаланады, ол жоба басынан оның аяқталуына дейінгі уақыт аралығын қамтиды. Жобаның басы жобалау-іздестіру жұмыстарына қаражат жұмсаған күннен бастап анықалады.

Инвестициялық жобаны іске асыруда жоғары табыс табу үшін оның тиімділігін бағалау өте қажет элемент. Инвсетициялық жобалардың тиімділігін бағалау негізінен жобаға жұмасалған шығындардың қайтарымдылығын анықтауды сипаттайды.

Инвестициялардың тартымдылығын бағалау көрсеткіштеріне мыналар жатады:

- таза ағымдық құнды анықтау әдісі;

- инвестицияның рентабельділігін есептеу әдісі;

- ішкі пайда нормасын есептеу әдісі;

- инвестицияның өтелу мерзімін есептеу әдісі.

Инвестицияны талдаудың таза ағымдағы құнын анықтауға негізделген әдісін пайдалану, инвсетициялық жобаны іске асырыу нәтижесінде фирманың құндылығын арттыру мынадай екі бірдей алғышарттардан туындайды:

Инвестицияны талдаудың таза ағымдағы құнын анықтауға негізделген әдісін пайдалану, инвсетициялық жобаны іске асырыу нәтижесінде фирманың құндылығын арттыру мынадай екі бірдей алғышарттардан туындайды:

- кез келген фирма өзінің бағалылығын жоғарлатуға ұмтылады;

- әр уақыттағы шығындар бірдей емес.

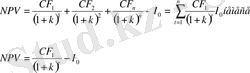

Таза ағымдағы құн (NPV) - бұл инвсетициялық жобаны іске асырудан түскен ақшалай түсімдер сомасы мен оларды ағымдағы дисконтталған құны және жобаны іске асыру үшін қажетті барлық шығындарды ағымдық құндарының диконтталған сомасы арасындағы айырманы білдіреді.

CF

1

- (ағылшынша Cash flow

) ақшалай қаражаттардың t - уақыт кезеңінің соңына түсуі.

I 0 - (ағылшынша Investment) бастапқы қаражаттар жұмсалымы.

CF 1 - ақша ағының түсуі мен жұмсалуы. әр қадамда ақша ағынының мәні сипатталынады:

- түсіммен - осы қадамдағы ақша түсуінің шамасымен;

- жұмсалуымен - осы қадамдағы төлемдерге тең;

- сальдо (актив балансы, нәтиже) - түсім мен жұмсалу арасындағы айырма.

Ақша ағыны әдетте кәсіпорынның әр түрлі қызметтер ақаш қаражатының қозғалысынан тұрады:

- инвестициялық қызметтен ақша ағыныFu(t) ;

- операциялық қызметтен ақша ағыныFo(t) ;

- қаржылық қызметтен ақша ағыныFk(t) ;

Операциялық қызмет - кәсіпорынның, ұйымның табыстабу жөніндегі негізгі қызметі менинвсетициялық және қаржы қызметіне қатысы жоқ өзге де қызмет. Инвсетициялық қызмет - ұзақ мерзімді активтер мен қаржы инвестицияларын сатып алу және сату. Қаржы қызметі - меншікті капитал мен қарыз қаражаттарының мөлшері мен құрамындағы өзгеріс нәтижесі болып табылатын кәсіпорын қызметі.

Әр заңды тұлға ақша қаражатының қозғалысы түралы есеп беруге тиіс. Онда мынадай ақпарат берілуі тиіс:

- ағымдағы есеп беру кезеңіндегі түсетін және талап теілетін ақша қаражаттары туралы;

- есеп беру кезең бойынша кәсіпорынның операциялық, инвсетициялық және қаржылық қызметтер туралы.

Операциялық қызметке байланысты ақша қаражаттарының қозғалысы тікелей немесе жанама әдістер арқылы анықталады. Тікелей әдістер - ақша қаражаттарының негізгі түрлерінің түсуі мен төлеуін анықтайтын әдәс. Бұл әдіс әрбір ақша операциялары мен анықтамаларын қайта қызметке жататынын зерделеуге негізделген. Тікелей әдіс қаржылық-шаруашылық қызметтің нәтижелері туралы есептің әрбір бабындағы түзетумен түсіндіреді. Мұндай жағдайда өнім өткізуден алынған түсіммен бастап одан ағымдағы шығындарды, тауарлар сатып алу, несиелерге проценттер мен бюджетке төленетін төлемдер және тағы басқа төлемдер шегеріледі. Қорытындысында операциялық қызметке байланысты ақша қаражаттардың жағдайының сомасын шығарады.

Тікелей әдістерді қолданған жағдайдағы операциялық қызметтің нәтижесінде туындайтын ақша қаражатының ағынына жатады:

- түсімдеріне - өнімдерді өткізуден алынған түсім; тауарлы-материалдық қорларды жеткізуден және өызмет көретцден түскен аванстар; түрлі сипатта сыйақы төленген дивидендтер мен роялтилердің проценттері; басқа да және өткізуден тыс табыстар, басқа түсімдер;

- жұмсалуына жатады - өндірістік шығындары; тауарлы-материалды қорларды жеткізуге, жұмыстарды орныдауға және көрсетілген қызметтерге берілген аванстар; материалдар мен тауарлар үшін жеткізушілер мен мердігерлерге төлемдер; жалақы бойынша төлемдер және басқа да төлемдер; бюджетпен, әлеуметтік сақтандыру органдарымен, бюджеттен тыс қорлармен есеп айырысу; проценттерді төлеу; басқа да төлемдер.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz