Кәсіпорындардағы еңбекақы жүйесін ұйымдастыру және Любакс тігін өндірісінің еңбекақы жүйесін талдауы

Мазмұны

Кіріспе . . . 3

1. Кәсіпорындардағы еңбекақы жүйесі және оны ұйымдастыру

1. 1. Еңбекақы төлеудің маңызы, түрлері . . . 5

1. 2. Еңбекақы жүйелері және нысандары. 10

2. “Любакс” тігін өндірісінің еңбекақы жүйесін талдау

2. 1. Еңбек ақы қорының құрылымын талдау . . . 14

2. 2. Кәсіпорынның кадрлар саясатын талдау . . . 17

3. Еңбекақыны ұйымдастыру ерекшеліктері. 22

Қорытынды . . . 24

Пайдаланылған әдебиеттер . . . 26

Кіріспе.

Жұмысшылардың еңбек ақысы - бұл өндіріс процесіндегі еңбек өнімінің бағасы болып табылады. Бұл жерде негізінен саны мен сапасы, үлкен роль атқарады, және де сұраныс, еңбек ұсынысы, конъюктура, территориялық аспект, құқықтық нормаларда жатады.

Нарықтық экономика қазіргі кезде еңбек күшінің ауыспалы еңбек өнімділігін ұсынады, яғни сұраныс бар жердегі және сұранысы төмен жерінен ауысуын айтады. Осы барлық факторлардың комплексі нақты еңбек ақысын қалыптастырады. Кәсіпорын нарықтық экономикалық жағдайда тиімді жұмыс істеуі оның даму жоспарын, өндірістік бағдарламасын дұрыс жасай білуге тікелей байланысты.

Жоспарлау мынадай маңызды артықшылықтарға қол жеткізеді:

- Болашақ қолайлы шарттарды пайдалануға дайындауға мүмкіндік туғызатын болады;

- Жаңадан туындайтын проблемаларды анықтайды;

- Менеджерлерді өз шешімдерін алдағы кездердегі жұмыстарын жүзеге асыруға ынталандырады;

- Ұйымдағы жұмыстарды топтастыруды жақсартады;

- Менеджерлердің білімдерін арттыруға жағдай жасайды;

- Ресурстарды тиімді бөлуге жағдай жасайды;

- Ұйымдағы бақылау жұмысын жақсартады.

Еңбек және жалақы жоспарлары кәсіпорындағы ең бір маңызды жоспарлаудың бірі болып табылады.

Еңбек және жалақы жоспарларын жасаған кезде өндіріс көлемі мен оның тиімділігін арттырудың негізгі ретінде еңбек өнімділігін үнемі артырып отыруға қарастыру, басты міндет болып табылады.

Еңбек тиімділігінің көрсеткіштері нормативті таза тауарлы өөнімдерді бір жылда өндіру көлемі ретінде есептеледі. Ол өнеркәсіптік-өндірістік қызметкерлердің бір тәуелділік есептегі тауарлы өнім бағасы бойынша қарастырылады.

Тағы бір маңызды көрсеткіш еңбек ақы қоры болып табылады. Мұнда қызметкерлердің біршама жалақысы есепке алынады. Кәсіпорынның жұмыс күшіне қажеттілігін анықтау үшін жұмысшылар мен қызметкерлерге және оларды қамтамасыз ету көздеріне қосымша баланста есеп жасалады.

Ондағы жұмыс мақсаттары:

- методология мен кәсіпорын қызметін жоспарлау әдістемесі мен оны дамыту саласындағы жұмыстарды жүйелеу, шешім қабылдау, теориялық және практикалық білімдерді нығайту;

- техникалық-экономикалық жоспарлы есептерді жасауға деген дағдыны қалыптастыру, басқару шешімдерін қабылдау негізі үшін негізделген балама варианттарды қарастыру;

- әдебиеттермен өз бетінше жұмыс істей білу және алған білімдерін нарықтық экономика жағдайында жоспарлау саласындағы міндеттерді шешуге қолдана білу.

- Кәсіпорында еңбек пен еңбек ақыны жоспарлау өте маңызды міндет екенін орнықтыру болып табылады.

Кәсіпорындардағы еңбекақы жүйесі және оны ұйымдастыру

Еңбекақы төлеудің маңызы, түрлері

Әрбір кәсіпорын, мекеме, өндіріс орындарында болып жатқан ондағы еңбек жағдайында жұмысшылар, басшылар өзара жұмыс барысында бір-бірімен тығыз қарым-қатынаста болады. Кәсіпорында қызметкерлер, жұмысшылар, еңбеккерлер тауар өндіру мен қызмет көрсету процесі мен жұмыс барысында бір-бірімен тығыз қарым-қатынаста, байланыста болады.

Әрбір адамның өзінің мұқтаж қажеттілігі болады. Кәсіпорын үшін жұмыс күшінің қажеттілігін қанағаттандыру арқылы оны жұмысқа тарта алады. Олай болса А. Маслоудың ұсынған қажеттілік иерархиясына назар аударайық.

А. Маслоу ұсынған қажеттілік иерархиясы әдістемесі бойынша адамдардың тәртібін былайша анықтауға болады:

- Физиологиялық қажеттіліктер- дұрыс тамақтану, жылу, тұрғын үй және басқа да тұтыну мәселелері.

- Өзін-өзі көрсету қажеттілігі - адамның творчествалық әлеуметін толық көрсету қажеттілігі, мәселен, бала өсіру, ұрпақ тәрбиелеу т. б. ;

- Құрмет, сый - өзін қандай да адамдарды сыйлау қажеттілігі, бедел, даңқ, атақ;

- Әлеуметтік қажеттілік - өзін қандай да бір топтарға жақын ұстау қажеттілігі, осы топтардың мүшелерін қолдап, олармен достық қарым-қатынаста болу;

- Қауіпсіздік - бұл қорғану және тәртіп сақтау қажеттілігі.

Маслоудың ұсынған және оның ізбасарлары Херцберг, Макгрегор қолданған қажеттілік әдістемесі әрбір кәсіпорында еңбекке жұмылдыруды жетілдірудің өзіндік үлгісін қалыптастыруға тиіс.

Оның негізгі факторлары:

- Жалақы, кәсіпорын қызметтерінің нәтижесінде қызметкерлер үлесін

бағалауды сипаттайды (абсолютті шамасы және кәсіпорынның басқа қызметкерлеріне төлемдер төлеу деңгейі мен қатынасы) . Ол салыстырмалы түрде аймақ немесе сала кәсіпорындарында еңбекке ақы төлеуге бәсекеге қабілетті болуы тиіс.

Жалақы қызметкерлердің біліктілігіне, жеке қабілеттеріне немесе еңбектегі жетістіктеріне қарай анықталады, оған әр түрлі қосымша төлемдер, сыйақы т. б. қосылады.

- Қызметкерлерге кәсіпорынның өзі тағайындайтын, былайша айтқанда,

ішкі кәсіпорындық жеңілдіктер:

- жеңілдікпен тамақтану, бөлімдерде, арнайы орындарда ыстық су қондырғыларын орнату;

- кәсіпорында шығарылатын өнімдерді өз қызметкерлеріне төмен бағамен сату (әдетте, 10 немесе одан да жоғары көлемде) ;

- қызметкерлердің жұмыс орнына келетін және қайтатын жолақы шығындарын толық немесе ішінара төлеу;

- өз қызметкерлеріне пайызсыз немесе төмен пайызды несие ұсыну;

- кәсіпорын есебінен қызменкерлердің және олардың отбасы мүшелерінің денсаулығын сақтандыруды көздейтін шаралар қабылдау;

- кәсіпорында көп жылғы еңбегіне қосымша төлемдер төлеуді немесе тиімді сыйақы беруді ұйымдастыру.

- Материалдық емес жеңілдіктер:

- жұмыс кестесіне қызметкерлердің құқықтарын көрсету;

- жұмыстағы табыстарына немесе белгілі бір жетістіктері үшін кезекті демалыстың ақылы мерзімін ұзарту;

- зейнеткерлікке ерте шығу және т. б.

- Еңбектің маңызын, қызметкерлердің дербестігі мен жауапкершілігін және

олардың біліктілігін арттыру жолындағы ынталандыру шаралары.

Қызметкерлерді кәсіпорынды басқару жұмыстарына тарту жүйесін жетілдіру - басқарудың көлденең құрылымдарын жан-жақты дамытудың көрсеткіші.

- Қолайлы әлеуметтік жағдайларды қалыптастыру, ол үшін жекелеген

топтар мен қызметкерлер, басқару аппараты мен қатардағы қызметкерлер арасында мәртебелік, әкімшілдік, психологиялық кедергілерге жол бермеу, ұжым ішінде өзара сенім мен түсіністікті баянды ету.

Қызметкерлердің әр түрлі ресми емес атқарушылық топтарын ұйымдастыру, мәселен, сапалық үйірмесі, қызметкерлерді мадақтау.

Бұл әрбір қызметкерде атқарған ісінің, кәсіпорынның түпкі мақсаты - жоғары тиімділікке қол жеткізуіне тікелей қатыстылық сезімін туғызады.

6. Қызметкерлердің қызмет бабында жоғарылауын жоспарлау, оқудың біліктілік деңгейін көтеру.

Аталған шаралар қызметкерлердің еселі еңбек етулеріне, кәсіпорында еңбек әлеуетін мейлінше тиімді пайдалануға бірден-бір қолайлы мүмкіндік туғызады, олардың нарықтағы бәсеке қабілеттілігін арттырады.

Еңбек ресурстарын жұмысқа қабылдап және олардың қызметін әрі қарай өсірудің негізгі талаптары:

- Жоғарғы кәсіпкерлік квалификация және оқытуға бейімділік;

- Араласу тәжірибесімен бірге жұмыс жасауға дайындығы.

Жұмысшылардың еңбек қарым-қатынастарының дамуы келесі принциптер арқылы құралады:

- Сенімділіктің күшеюі;

- Этикалық бағалықтарды жұмысшыға бөлу ( курсқа оқыту т. б. ) ;

- Толық босатылмау саясаты;

- Жеке ынталандыру;

- Шешім қабылдауға қатысу;

- Мәдениеттің терең дамуы.

Еңбек өнімділігі мен еңбек ақының байланысын макро микроэкономикалық деңгейде динамика статистикада қарастырылған жөн. Аталған екі көрсеткішті талдауда жауап алынуға тиісті бірінші сұрақ-төленіп жатқан еңбек ақы жеткен еңбек өнімділігі деңгейіне сәйкес келеді ме? Осы сұраққа жауап алғаннан кейін ғана динамикада олар қандай байланыста болатындығын қарастыруға болады.

Егер еңбек өнімділігін бір жұмысшының өндіруі ретінде қарастырсақ, онда еңбекақы мөлшері( ЗЦЛ )

өнім бағасы ( Ц ) материалдық шығындардың өндірісі мен пайдасы арасындағы айырмашылық ретінде болады, яғни ЗЦЛ=Ц-( МЗ+П ) ;

мұндағы: ЗЦЛ- еңбек ақы мөлшері;

Ц- өнім бағасы;

МЗ- материалдық шығындар;

П-пайда;

Бірақ жұмысшының күнінің меншік иесі . Менің өндірілген аймақтық шығындарына пайдасы мен нарықтық бағасына қатысым жоқ. Егер бұл түсім өндіріске кеткен шығындардың орнын толтырмаса, онда кәсіпкер мынадай жағдайларды таңдауға еркі бар.

- пайданы азайту өзінің жеке табыстары мен өндірісті кеңейту мүмкіндіктерін шектеу

- шикізат материалдапр және энергияларды сатып алу шығындарын қысқарту;

- жұмысшылар мен олардың жалақысымен қысқарту жөнінде келісу немесе өзін банкрот деп жариялау;

Ең дұрыс шешім болып жұмысшылармен бөлісу келісімі табылады. Егер жұмысшы жұмыс берушімен тәуекелді бөліссе және жұмыс беруші жұмысшыға анық еңбегінен көп ақы төлесе онда өнімнің нарықтық бағасының тербелуі сәйкесінше еңбек ақы мөлшерінде байқалады. Мұндай келісім шарттың нәтижесі мынадай болады:

А) Мүмкін еңбекақы оны еңбек нарығында белгіленген еңбекақымен салыстыру;

Б) Салада белгіленген шығындардан шыға отырып материалдық шығындар;

В) Рентабельділіктің орташа деңгейі;

Бұл үшін құралдардың меншік иелері мен жұмысшы күші мен салынған капитал бағасын пайдалануға болады және оларды толық салыстыруға болады. Өйткені пайдаланылатын капитал жұмысшының еткен еңбегінің шығындарымен анықталады.

Динамикада еңбек өнімділігі мен еңбек ақының байланысы оңай есептелсе де жұмысшының еңбек белсенділігінің ынталандыру механизмі еңбек өнімділігі өсу есебімен қайта дамыған өнімнің үлесін анықтау үшін үлкен маңызы бар.

Мұнда басты критерий болып еңбек өсу факторлары табылады.

-өндірістің техникалық жабдықтаушының өсуі;

-жұмысшының квалификациясы жоғарлату;

-өндіріс пен еңбекті ұйымдастыруды жетілдіру;

Бірінші және үшінші факторлар-өндіріс құралдарының иесі мен менеджерлерінің қызметі.

Осы факторлармен байланысты өндірістің өсу үлесіне жалданған жұмысшылар тек олардың жңа техника мен техникалық өндірісті ұйымдастыру еңбектің жаңа формаларын игерудегі шамада ғана үміттене алады.

Қазір еңбек өнімділігінің өсуінің үштен екісін қамтамасыз ететін жұмысшы квалификациясына келсек онда мұнда артықшылықты жұмысшының еңбегі болады. Оқу -бұл ең алдымен оқушының өзінің еңбегі. Осыған сүйене отырып ХХ-ғасырдың соңында дамыған мемлекеттерде еңбек өнімділігінің өсуі нәтижесінің жартысы жұмысшыға тиеді. Еңбек өнімділігі өсуінің әрбір пайызына еңбек ақының өсуінің 0, 5-0, 6%-ті қамтамасыз етіледі. 30-40 жылдар

Еліміз үшін индустрализациясының бірінші этапымен яғни қол еңбегімен машина еңбегімен алмастырылуымен сипатталады. Бұл кезеңде еңбек өнімділігінің өсуінің үштен екісі жаңа техника технология енгізу есебінен қамтамасыз етілді және бұдан шығатын нәтиже индустрализацияға құралдар енгізетін мемлекет тарапынан берілді. Бұл кезеңге қалыптасқан бөлігін сіңіріп жіберетін техникалық қайта қарулануы жатады.

1. 2. Еңбекақы жүйелері және нысандары

- Өндіріс көлемі процесінін құрамды бөлігі өндірісте жұмыс істейтін жұмысшылардың еңбегі болып табылады. Дайындаған және квалификациямыз саланың жұмысын штат құрамы кадр деп аталады.

Кадр - бұл өндіргіш күштердің активті элементі деп саналады. Сондықтан кадрлар өндірісте екі үлкен топқа бөлінеді.

- өндірістік өнеркәсіптік персонал (ППП)

- өнеркәсіптік емес персонал.

ППП - барлық өндірісте, өндірістік емес салада шаруашылық және ұйымдарда кадрларды құрамдық бөлігімен қарастырады.

Еңбек ақы - ұлттық табыс бөлігін ұсынатын жұмыстарға көрсеткен еңбектегі үшін төленетін материалдық сыйлық формасы болып табылады. Еңбек шығарған саны өндірген өнімімен, қызмет санымен, сапасымен яғни жұмысшылар квалификация деңгейімен анықталды.

Еңбек ақыны ұйымдағы негізгі принциптерге жатады:

- Еңбектін өмірін жақсарту деңгейін көтеру. Еңбек өнімділігінің өсуі мен еңбек ақының өсу айырмашылығы халық шығындары жүйесіндегі өндіріс және сала есебі жұмысының квалификациясы және еңбек жағдайындағы айырмашылығы жұмысшының еңбек қорытындысы материалдық жағдайымен қажет етеді.

- Еңбек ақыны қарастыру үшін жұмысгының өнімділігін және квалификациялық, квалификациялық емес ауыр және жеңіл еңбегіндегі үшін дұрыс төлем қою үшін тарифтік жүйе енгізілген.

Тарифтік жүйе - бұл қиындық жағдайына байланысты көқрсетіледі. Еңбке төлемі деңгейін анықтайтын нормативтік жиынтығын білдіреді. Тауар жүйе негізгі эталонды тарифтік сетка, тарифтік ставка, тарифтік квалификация, анықтама мен негізделеді.

Тарифтік квалификация - анықтағанда жұмысшы саны берілген өндіріс саласында орындалған, олардың мінездері мен міндеттері берілген жұмысқа жауапты жұмыстар көрсеткіштерін ҚР-да бірлік тарифтік квалификация анықтамасы жүзеге асырылып жатыр. Ол еңбек төлемінің барлық тарифтік жұйесінің негізі болып табылады.

Тарифтік ставка - бұл уақыт (сағат, күн, ай) бірліктеріне топтастырылған еңбек өлшемін анықтайтын норма. Олар квалификациясы еңбек талабы, төлем формасы, өнеркәсіп саласы бойынша диференцияланады. Жұмысшылар үшін бірінші разрядқа күніне күндік ставка немесе сағатына төлем түрі белгіленеді. жұмыс төлемі өлшемі жоғары тарифтік разрядқа бағдарланған. Бірінші разрядтық тарифтік коэфициентке көбеюімен анықталады. Тарифтік ставкіде жұмысшының профессиясы, өнері үшін дифференциалды қосымша беріледі. Үшінші разрядтық жұмысшыларға 12%-ке дейін, төртінші разряд - 16%, бесінші разряд - 20%, алтыншы - 24%. Тарифтік сетка - бұл разрядтын төлемін төлем деңгейі бойынша жұмысшының белгілі бір топқа бөлінуіне көмектесетін шкала. Тарифтік сеткада разрядтың белгілі бір тарифтік коэфициент сәйкес келеді. Тарифтік коэфициент берілген разрядтың ставкіні қаншалықты жоғары екенін көрсетеді.

Кадрларды жоспарлау кезіндегі ең басты маөсаты, мамандығын жоғарлату және дайындық.

- Жұмысшылардың саның есептеу үшін екі топқа бөледі:

- қарапайым жұмысшылар;

- қосымша жұмысшылар.

Жұмысшылардың еңбек төлемінің формасы 2 түрі бар: - уақтылы; - кесімді.

Мерзімді жалақы - қызметтерге беліленген тарифтік ставка бойынша есептелген немесе атқарған жұмысының нақты көлеміне қарай берілген төлем.

Келісімді жалақы - қызметкердің еңбегіне олардың берілген сапада өндірген өнім көлеміне қарай ақы төлеу. Ол орындаған жұмыстар немесе дайындаған өнімнің жекелеген түрлеріне алдын-ала белгіленген баға есептелуі жұмыстың еңбек ақыны өажет етудегі мүмкінждіігн қанағаттандыру, олардың квалификациясы бар не жоқ ауыр және жеңіл жұмыстарға еңбек анықтау қатынасын бекіту үшін тарифтік жүйе пайдалынылады. Тарифтік жүйе еңбектін күрделілігі мен талаптарына байланысты еңбек ақы төлеу жүйесін анықтайтын нормалар айтады. Тарифтік жүйе өзінің әлемінен тұрады. Бұған тарифтік сетка, тарифтік ставка, тарифтік квалификациялар кіреді. Әр бір еңбке ақы төлеу кезеңінде төлеу формалары көрстеілген нормалардың өздеріне байланысты коэфициенті жаңартылып тұрады.

Сондықтан да мерзімді еңбек ақы төлеу жүйесінде жай мерзімді сыйлықтық болып атбылады.

- Жай мерзімді жалақы (ЖАжт) анықтау үлгісі ЖАжт=m∙Т.

m - қызметінің разрядтарына сәйкес;

Т - өндіріс барысында нақты.

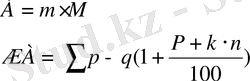

2. Мерзімді сыйлық жалақы (Ж∙А мс )

R - берілген көрсеткіштің орындалуы үшін тарифтік ставкаларға және сыйлық беру шарттарына қарай сый ақы мөлшері.

к - белгіленген көрсеткіштің асыра орындарына және сыйлық беру шарттарының әр %-ке шаққанда сыйлық мөлшері.

ЖА жқ =∑P∙j

P - өнім немесе жұмыс түрін бағалау.

J - өндірістін өнімінің санын атаушы бірлік өлшемі. Орындардын жұмысты немесе дайын өнім бірлігі үшін бағалау.

кесінді сыйлық жүйесі.

Қызметкерге сыйлық берудің өзіне тән көрсеткіштері мен шарттары бар. соған байланысты қызметтін, жалақының мерзімді сыйлық жүйесінде сыйлық беру кезінде негізгі сандық көрсеткіштер кесінді сыйлық жүйесінде сапалық көрсеткіштер ескеріледі.

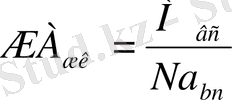

Жалақының жанама кесінді жүйесі негізгі қызметтерге жалақы төлеу үшін қолданылатын жанама кесінді бағалауды сипатталады.

М вс - қосымша қызметтін тарифтік ставкасы.

Na bn - қосымша қызметтерге қызмет көрсетуде негізгі қызметтің өндіру коэфициенті.

Жанама жалақының кесімді жүйесі арқылы қызметінің жалақы келесі форманы анықтайды: ЖА жк =∑P кс ∙Ж osn

Ж osn - қосымша қызметтерге қызмет көрсеткіштері негізгі қызметтің өндірген өнім көлемі. Осыған қоса кесімді прогерсті жүйеде, ақы өнім дайындау белгілерін нормада әдеттегі бағалау бойынша, ал нормалардың артығы жоғары бағамен төленеді.

Жалақының аккордты жүйесі белгілі жұмыс көлемін жалақы қорының жалпы көлемін қарастырады. Жалақы қорының жоспарлы көлемі әртүрлі әдістер мен анықталады.

- Тікелей есептеу әдісі.

ЖАҚ=С өж ∙Ж∙А ор

С өж - қызмектінің орта жоспарлы тізімге саны жоспары кезеңде бір адамның орта жалақысы.

Ж аор - қосымша төлемдер мен аудандарды қосқанда.

- Есеп айырысудың нормативтік тәсілі:

ЖАҚ=Q ∙Н жа

Q - жоспарланған кезеңде шығындардын өнімдерінің жалпы саны.

Н жа -бір дайын өнімге шаққандағы нормативтік жалақы.

2. “Любакс” тігін өндірісінің еңбекақы жүйесін талдау

2. 1. Еңбек ақы қорының құрылымын талдау

Талдауды жүргізу үшін мәліметтерді кәсіпорынның еңбек бойынша есебінен, табельдік есептің және кадрлар бөлімінің мәліметтерінен алынды. Мұнда еңбек ресурстарымен қамтамасыз етілуіне кәсіпорындағы нақты жұмысшылар санының жоспар бойынша категориялары және мамандықтарын анықтай отырып, салыстыру арқылы талдау жүргізілді.

Бұл талдауды “Любакс” тігін өндірісі мәліметтері негізінде жүргіземіз.

“Любакс” тігін өндірісінің жұмыс күшімен қамтамасыз етілуін талдау. Кесте 1

Оның ішінде:

Бұйымды кесіп-пісушілер

Енді жұмысшылардың квалификация деңгейі бойынша жұмысшылар құрамына талдау жүргіземіз.

Жұмысшылардың квалификация деңгейі бойынша құрамы

Кесте 2.

Жұмысшылардың квалификациялық құрамын төмендегідей анықтайды:

10*1, 00+15*1, 30+20*1, 69+50*1, 96+35*2, 27+20*2, 63 = 3. 96, (2003)

150

6*1, 00+13*1, 30+25*1, 69+68*1, 96+33*2, 27+25*2, 63 = 4, 08, (2004)

170

Жоғарыдағы кесте мәліметтерінен жұмысшылардың орташа тарифтік разрядының 2004 жылды 2003 жылмен салыстырғанда 3, 96-дан 4, 08-ге жоғарылағанын көріп отырмыз. Ал жұмысшылардың орташа тарифтік коэффициенті 2004 жылы 1, 99-ға тең болып отыр. Бұдан жұмысшылардың квалификациялық деңгейінің біршама жоғарылағанын көруге болады.

Жұмысшылардың квалификациялық деңгейі олардың жасына, жұмыс стажына, білім деңгейіне және т. б. байланысты болады. Сондықтан талдау барысында жұмысшылардың осы белгілеріне байланысты жіктеп алу керек.

“Любакс” тігін өндірісінің жұмысшыларының еңбекақы көрсеткіштері.

Кесте 6.

Жұмысшылар, оның ішінде:

Бұйымды кесіп-пісушілер

Бұл тігін өндірісінің жұмысшылары мен қызметкерлері еңбекақыны жасалған келісімшарт бойынша мерзімді еңбекақы жүйесімен алады. Бұл кестеде өндірістің барлық еңбек ресурстарының еңбекақы көрсеткіштері жалпылай беріліп, талданған. Кәсіпорында жұмысшылардың еңбекақы көрсеткіштері жұмысшылар қанағаттанарлықтай дәрежеде және болашақта кәсіпорында еңбекақыны көтеру мәселесі жоспарланып отыр. Кәсіпорынның пайда үлесі жылына әр түрлі мөлшерде зейнетақы қорына, кәсіподақ қорына, сақтандыру қорына және салыққа аударылады.

- Кәсіпорынның кадрлар саясатын талдау

“Любакс” тігін өндірісінің жұмысшыларының сапалық құрамын талдау.

... жалғасыКесте 3.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz