Өнімнің өзіндік құны мен кәсіпорын қаржылық нәтижелерінің статистикалық талдауы

1. ӨНІМНІҢ ӨЗІНДІК ҚҰНЫНЫҢ ЖӘНЕ КӘСІПОРЫНДАРДЫҢ ҚАРЖЫ НӘТИЖЕЛЕРІНІҢ СТАТИСТИКАСЫ

1. 1. Өнімнің өзіндік құнының ұғымы және статистиканың міндеттері

Өнімнің өзіндік құны деп белгілі көлемде және құрамды өнім шығаруга байланысты ақша түрінде көрсетілгей шыгынды айтады. Жалпы көлеміне шаққан шығынға қоса өнімнің бір дарасын өңдеуге кеткен шығынды да есептейді, яғни өнімнің бір данасының (бірлігінің) өзіндік құнын табады.

Өзіндік құнның негізгі еқі түрі (категориясы) бар:

- өндірістік өзіндіқ құн басқаша айтқанда кәсіпорынның өзіндік құны;

- ақшалай өзіндік құн, басқаша айтқанда толық өзіндік құн.

Өндірістің өзіндік құны деп өнімнің өңделу процентіне байланысты алғашқы өндірістік операциядан бастап, өнім дайын боған кезге дейінгі кәсіпорын шығарған шығындардың көлемін айтады. Өндірістік өзіндік құнды өнімінің әр данасы бірілігі және жалпы өнімнің көлемі бойынша талбуға болады.

Өндірісітік процестен шыққан өнімді әдетте қоймаға немесе тапсырыс берушіге тікелей жібереді. Өнімді қоймада сақтау мен жүк түрінде жөнелтуге байланысты болатын шығындар өндірістен тыс шығындар деп аталады.

Егер өндіріске шыққан шығындарға өндірістен тыс шығындарды қосса, онда өнім шығаруға байланысты кеткен шығындардың толық көлемін табамыз. Осы толық шығындарды өнімнің толық өзіндік құны деп айтады.

Өнімнің толық өзіндік құнын өнімнің әр данасы (бірлігі) және барлық тауарлы өнімнің көлемі негізінде есептеуге болады. Өзіндік құнның мөлшерін, құрамын, динамикасын зерттеуге қажетті бастапқы мәліметтерді статистиканың бухгалтерлік есеп мәліметтерінен алады.

Өзіндік құнның мәліметтерін бухгалтерлік есептен алып зерттегенде, статистиканың алдында мынадай міндеттер тұрады:

1. Өнім шығаруға шыққан шығындардың жалпы көлемін және өнімнің әр данасына шаққандағы немесе тауарлы өнімнің бір теңгесіне келетін шығынның мөлшерін есептеу;

2. Өзіндік құнның көрсеткішінің жоспарлы орындалуын немесе динамикасын зерттеу;

3. Өзіндік құнның құрамының өзгеруін және құрамы өзгеруіне байланысты болатын өзіндік құннын динамикасын анықтау;

4. Динамикаға әсер ететін факторларды табу;

5. Өзіндік құнның динамикасына себеп болған факторлардың әсерін есептеу;

6. Өнімнің өзіндік құнын болашақта төмендету резервтерін іздеу.

Кәсіпорындар мемлекеттік статистика органдарына өнімнін өзіндік құнының мәліметтерін №1-№5-Ф деген есептің ішінде береді. (Өнеркәсіптің, кәсіпорнының, өндірістік бірлестіктің өнімінің өзіндік құны туралы есебі) .

1. 2. Өнімнің өзіндік құнының деңгейінің және динамикасының (жоспар орындалуының) көрсеткіштері.

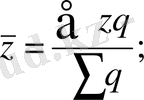

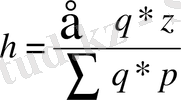

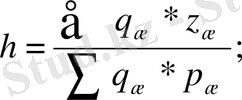

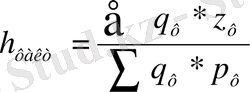

Өнімнің өзіндік құнын зерттеу әр бөлек өнімдердің бір данасының (бірлігінің) өзіндік құны ол егер әр түрлі өнім шығарылған және бір мерзімнен екінші мерзімге ауысқанда өнімдердің түрлері өзгеріп отырған кезде тауарлы өнімдердің бір теңгесіне шайққандағы шығынның көрсеткіштері арқылы жүртізіледі.

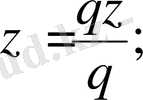

Өнімнің бір данасына (бірлігіне) кеткен шығынның орташа мөлшері өнімнің бір түрінің барлық көлеміне шыққан мөлшерін өнімнің заттай өлшем бірлігімен өлшенген санана бөліп табады:

Егер q - деп өнімнің затгай өлшеммен, өлшенген құралын:

z - деп өнімнің бір данасына (бірлігіне) шаққан шығынды;

qz - деп өнімнің барлық көлеміне шаққан шығынды белгілесек, онда өнімнің бір данасының өзіндік құнын былай табады:

Бұл көрсеткішті қолдана отырып жоспар орындалуын, динамикасын, өзіндік құнның төмендеуінен болған үнемнің мөлшерін табуға болады.

Талдауға пайдаланылатын әдістердің біренеше түрі бар. Олардың ішінен қайсысын таңдап алу кәсіпорындар шығаратын өнімнің құрамына байланысты. Бұл жерде бірнеше нұсқа (вариант) болуы мүмкін:

1. Бір кәсіпорында өнімнің бір түрі ғана өңделеді;

2. Бірнеше кәсіпорындар бір уақытта өнімнің бір түрін ғана жасайды;

3. Бір кәсіпорында өнімнің бірнеше түрі шығарылады;

4. Бірнеше кәсіпорындарда өнімнің әр түрі шығарылады.

I. Егер бір кәсіпорында өнімнің бір түрі ғана шығарылса, сол өнімнің бір данасының базис мерзімдегі өзіндік құны және есептік мерзімдегі жоспарланған және негізгі өзіндік құны және шыққан өнімнің заттай (натуралды) өлшем бірлігімен өлшенген мөлшері белгілі болса, сонда мынадай көрсеткіштерді табуға болады:

1. Өнімнің өзіндік құнының жоспарланған динамикасы:

,

,

2. Өнімнің өзіндік құнының негізделген динамикасы:

,

,

3. Өнімнің өзіндік құнын төмендету жоспарынын орындалуы:

,

,

4. Жоспарланған үнемнің мөлшері (шығарылған өнімнің көлеміне есептелген) :

,

,

5. Жоспардан тыс үнемнің мөлшері:

6. Өнімінің өзіндік құны есептік мерзімде базис мерзімімен салыстырылғанда негізінде төмендеу нәтижесінде болған үнемнің толық мөлшері:

,

,

Осы үнемнің мөлшерін былай да табуға болады:

.

.

Мысалы зауытта өнімнің бір түрі шығарылады. Есептік мерзімде оның 5000 данасы шығарылды. Осы өнімнің өзіндік кұны базис мерзімінде 200 теңге болған, есептік мерзімде өзіндік құны 192 теңге болады деп жоспарланды, ал шын мәнісінде есептік мерзімдегі осы өнімнің өзіндік құны 182, 4 теңгеге тең болады.

Осы мәліметтердің негізінде есептеп көрейік:

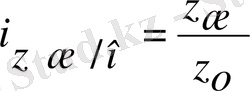

1) өзіндік құнның жоспарланған динамикасы

і z ж/о = 192:200 = 0, 96 (96%), яғни базис мерзімге қарғанада өзіндік құнды 4%- ке төмендету көзделген;

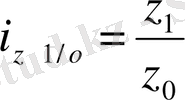

2) өзіндік құнның негізгі динамикасы

і z 1/0 = 182, 4:200= 0, 912 (91, 2%) . шын мәнінде есептік мерзімде өткен мерзімге қарағанда өнімнің өзіндік құны 8, 8%- ке төмендеді

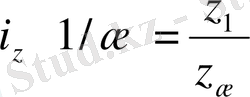

3) өзіндік құнның төмендеу жоспарының орындалуы

і г 1/ж= 182, 4:192 = 0, 95 (95%) - жоспарға қарағанда негізінде өзіндік құнның деңгейі 5%- ке төмендеді;

4) Өзіндік құнның төмендеуіне байланысты болған үнем:

а) жоспарланған

∆Э жт = (192-200) *5000 = - 40 000 теңге;

б) Жоспардан тыс

∆Э жт = (182, 4-192) *5000 = - 48 000 теңге:

в) толық мөлшері

∆Э толык = (182, 4-200) *5000 = - 88 000 теңге:

Тексеру: ∆Э толык = - 40 000+ (- 48 000) = - 88 000 тенге.

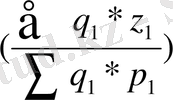

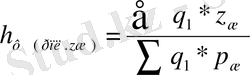

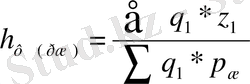

ІІ. Өнімнің бір түрі бірнеше кәсіпорында шығарылған кезде өнімнің өзіндік құнының орташа деңгейін, дикамикасын және үнем шарты шыққан шығынның) мөлшерін былай табады:

1) өнімнің өзіндік құнының орташа деңгейі:

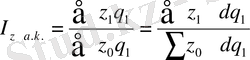

2) өзіндік құнның динамикасы:

Бұл жерде: І z а. к. - өнімнің өзіндік құнының дикамикасының ауыспалы құрамды индексі

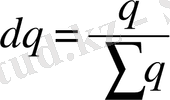

- бір бөлек кәсіпорында шығарылған өнімнің барлық кәсіпорындарда шығарылған өнімнің ішіндегі үлес салмағы.

- бір бөлек кәсіпорында шығарылған өнімнің барлық кәсіпорындарда шығарылған өнімнің ішіндегі үлес салмағы.

Барлық кәсіпорындардағы шығарылған өнімнің өзіндік құнының динамикасы әр кәсіпорында шығарылған өнімнің өзіндік құнының және олардың үлес салмағының өзгеруіне тәуелді. Әр фактордың әсерін динамиканың тұрақты құрамды индексі мен құрамында болған жылжымалық шекстерінің арқасында табады:

Бұл жерде: І г т. к. - өнімнің өзіндік құнының динамикасының тұрақты құрамды индексі.

Бұл жерде: І к. ж. - өнімнің өзіндік құнының динамикасына әр кезде шаққанда шығарып жатқан өнімдер ішіндегі өзгерістің әсерін көрсеткен индекс (құрамында-жылжымалылық әсерінің индексі бар) ;

3) өнімнің өзіндік құнының өзгеруіне байланысты табылғанүнем жұмсалып кеткен шығынның мөлшері) :

а) кәсіпорын әдісінің арқасында есептелетіні:

б) халықшаруашылығы әдісінің арқасында есептелетіні:

Бірінші әдіспен табылған үнемнің мөлшері бөлек кәсіпорындар шығысынан, ал екінші әдіспен барлық халық шаруашылығы тұрғысынан алынған үнем болып келеді.

Осы көрсеткіштер мен тәжірибеде, өмірде есептеу жүргізуге болады, оны мысалмен көрсетейік. Айталық, екі кәсіпорында өнімнің бір түрі шығарылады дейік. Екі мерзімде шығарылған өнімнің және оған қатысты шығынның мөлшері мынадай. (11. 1- кестенің 1, 3. 5. 7- бағаналарын қараңыз) .

Екініші, төртінші, алтыншы және сегізінші бағаналардағы әр зауытта шығарылған өнімнің үлес салмағы мен өзіндік құнының бір тоннға шаққан кезіндегі мөлшерін табайық:

Жеке және жалпы құрамы ауыспалы өнімнің өзіндік құнының индекстерін есептейік:

(84%), басқаша

(84%), басқаша

(84%) .

(84%) .

Бұл мәліметтерді 9- шы графаға жазамыз.

Осы жоғарыда есептелген шамалардан негізінде бірнеше қорытынды жасауға болады:

1. Бірінші зауытта екіншісіне қарағанда өнімнің өзіндік кұны біраз төмен;

2. Екі зауытта да есептік мерзімде базис мерзіміне қарағанда төмендеді. соның ішіңде бірінші зауыттағы өзіндік құн екінші зауыттағыға қарағанда біршама төмен болды, біріншісінде 0, 3%-ке, ал екіншісінде- 6, 7%-ке төмен түсті;

3. Әр зауытта шығарылған өнімнің құрамында жиынтығына қарағанда біраз өзгеріс болғаны байқалады: бірінші зауытта шығарылған өнімнің өзіндік салмағы 50%- тен 70%- ке дейін өссе, екінші зауытта керісінше, 50% тен 30%-ке дейін төмендеді. Бұл жерде өнімнің құрамында болған өзгеріс екі зауыт бойынша бірге есептесе өзіндік құнның төмендеуіне жақсы әсер етті. Соның арқасында екі зауыттың өнімінің өзіндік құнының өзгеруін есептегенде оңың төмендеу көрсеткіші 16%, яғни әр зауыттардаға төмендеуден көп болды.

Енді ауыспалы құрамды индекстің деңгейіне әсер ететін бөлек факторлардың тәуелділігін көрсетейік:

(88, 4%)

(88, 4%)

басқаша

(88, 4%)

(88, 4%)

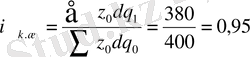

(95%)

(95%)

басқаша

(95%)

(95%)

Тексеру: І z a. қ. = І z т. қ. * І қ. ж = 0, 884*0, 95 = 0, 84 (84%)

Өнімнің өзіндік бағасының төмендеуі нәтижесінде табылған үнемнің мөлшерін есептейік:

1 зауыт: ∆zq 2 = (z 1 -z 0 ) *q 1 = (300-350) * 1400 = -70 000 теңге:

2 зауыт: ∆zq 2 = (420-450) *600= -18 000 теңге;

Екі зауыт бірге: ∆zq 2 = -70 000+ (-18 000) = -88 000 теңге:

Басқаша:

Өнімнің құрамында болған өзгерістің арқасында қосымша үнем екә зауыттың бірлестігі бойынша табылады.

Ол үнемнің мөлшері:

Сонда жалпы табылған пайданың көлемі мынадай болады:

Осы үнемді халықшаруашылығы көзқарасьшан табылған пайда дейміз Оның көлемін халықшаруашылығының әдісімен табуға болады:

(Әр зауытта өнімнің өзіндік құнының төмендеуі арқасында табылған пайданы 10 және 11 бағаналарға (графаларға), ал халықшаруашылығы әдісі нәтижесінде табылған пайданың көлемін 12 және 13 бағаналарға жазайық) .

III. Бір мекемеде өнімнің бірнеше түрі шығарылган кезде оның өзіндік құнының өзгерісін былай табады:

Өзіндік құнның төмендеуі негізінде - табылған пайданың көлемін былай табады:

ІV. Бірнеше кәсіпорындарда өнімнің әр түрі шығарылса, өзіндік құнның өзгерін (индексін) және табылған пайданың көлемін екі әдіспен өндірістік және халықшаруашылығы әдістерімен есептеуге болалы.

Өндірістік зауыттық әдіс:

Халықшаруашылығы әдісі:

Кесте 11. 1

Бір түрлі өнім шығаратын екі зауыттың әрекетінің мәліметтері

Зауыт

тар

дың

№

Өзіндік

құнның динами

касы

Өзіндік құнның өзгеруіне байланысты болған үнем (-) немесе артық жұмсал-

ған шығын (+), теңге

шығар

ылған өнім, мың тонна q 0

өнім

нің

үлес салмағы

dq 0

жалпы шығын

ның көлемі

q 0 z 0

1 тонна өнім -нің

өзін-дік құны z 0

шығар

ылған өнім, мың тонна q 1

өнім

нің

үлес салмағы

dq 1

жалпы шығын

ның көлемі

q 1 z 1

1 тонна өнім -нің

өзін-дік құны z 1

1 тоннаға

z 1 - z 0

Барлық өнімге

(z 1 -z 0 ) * q 1

Барлық өнімге

(z 1 -z 0 ) * q 1

Жиын

тығы

Мысалы, екі зауыт бойынша бір бірлестікке кіретін мынадай мәліметтер бар (11. 2- кестені қараңыз) :

Кесте 11. 2

Шығарылған өнімнің және оның өзіндік құнының мәліметтері

А

Б

В

Д

1000

200

-

500

8

40

-

25

1800

240

60

-

6

36

34

-

А

Б

Г

В

600

-

100

150

10

-

20

40

800

120

160

-

8

44

14

-

Өнімнің өзіндік құнының өзгеру индекстерін есептеген кезде Базистік және есептік мерзімде шығарылған өнім түрлері саналады. Сондай өнімді өнімінің салыстырмалы түрі деп атайды.

Салыстырмалы өнім екі әдіспен есептеледі:

- зауыттық әдіспен салыстырмалы түрлерін әр зауыттың ішінде екі мерзімде де шығарылған өнімді жатқызады. Біздің мысалымызда бірінші зауыт бойынша салыстырмалы өнімнің түрлеріне өнімнің "А" және "Б", ал екінші зауытқа- "А" және "Г" түрлері жатады:

- халықшаруашылығы әдісі бойьшша салыстырмалы өнімнің түрлеріне екі мерзім бойында бір бірлестікке кіретін зауыттардың біреуінде болса да шығарылған өнімнің түрлері жатады. Біздің мысалымызда салыстырмалы өнімдерге "А", "Б", "В", "Г" түрлері енеді. Ал "Д" түрі салыстырмалы өнімдердің құрамына, есептік мерзімдеріне бірінші, не екінші зауытта өнімнің бұл түрі шығарылмауына байланысты кірмейді.

Енді әр зауыт және бірлестік бойынша зауыттық әдіс пен өнімнің өзіндік құнының өзгеруін есептейік:

(81%)

(81%)

(77, 1%)

(77, 1%)

(79, 7%)

(79, 7%)

Енді бірлестік бойынша өзіндік құнның индексін халықшаруашылығы әдісімен есептеп көрейік ол үшін ең бірініші өнімнің әр түрінің бірлестііс бойынша орташа өзіндік құнын табу қажет:

бірінші зауыттағы, ал екінші зауытта базистік мерзімде өнімнің бұл түрі шығарылмайды.

бірінші зауыттағы, ал екінші зауытта базистік мерзімде өнімнің бұл түрі шығарылмайды.

40 теңге;

40 теңге;

40 теңге;

40 теңге;

34 теңге;

34 теңге;

20 теңге;

20 теңге;

14 теңге;

14 теңге;

(75, 5%)

(75, 5%)

Өнімнің өзіндік құнын талдауға қолданылған, жоғарыда қаралған әдістердің барлығы өнімнің бір данасының өзіндік құнымен ғана байланысты. Егер бір мерзімнен басқа бір мерзімге өткенде өнімнің салыстырмалы түрлері аз болса, бір түрінің орнына басқа түрлі өнім шығарылса өнімнің бір данасының өзіндік құнының көрсеткішіне тұрақталған әдістерді пайдалануға болмайды, өнімнің көптеген түрлері есептен шағып қалады.

Соған байланысты өзіндік құнның өзгеруін бақылаған кезде тауарлы өнімнің бір теңгесіне келетін шығын деген көрсеткіш қолданылады.

Бұл көрсеткішті былай есептейді:

Бұл жерде:

- тауарлы өнімнің барлық көлемін шығаруға кеткен шығын, теңге;

- тауарлы өнімнің барлық көлемін шығаруға кеткен шығын, теңге;

- тауарлы өнімнің көлемі, теңге.

- тауарлы өнімнің көлемі, теңге.

Бұл көрсеткіштің төрт түрі бар:

1) Жоспарланған тауарлы өнімнің бір теңгесіне қатысты жоспарлы шығын:

2) Нақты шығарылған тауарлы өнімнің бір теңгесіне шын мәнісінде шыққан шығын:

3) Нақты шығарылған, жоспарлы көтерме бағамен өлшенген тауарлы өнімнің бір теңгесіне кеткен, жоспарда белгіленген өзіндік құнмен өлшенген шығын:

4) Нақты шығарылған жоспарлы бағамен өлшенген тауарлы өнімнің теңгесіне шаққанда шыққан шығын:

1. 3. Өзіндік құнның құрылымын зерттеудің негізгі бағыттары мен әдістері

Нарықтық экономика теориясы бойынша негізгі қорлардың тозуынан басқа материалдық шығындар мен сырттан көрсетілген барлық (материалдық және материалдық емес) қызмет көрсетуді аралық тұтыну, қолдану деп атайды.

Өзіндік құнның құрылымын зерттеу және әр бөлек шығын баптарының (статьяларының) оның динамикасына бір етуін табу - статистиканың алда тұрған басты міндеттердің бірі. Өзіндік құнның құрылымын зерттей оның мөлшерін төмендететін резервті анықтау мүмкін емес.

Өзіндік құнның құрылымын екі бағытта зерттейді:

1) экономикалық элементтері кесімінде;

2) шығын баптары (статьялары) кесімінде.

Бірінші бағыт өзіндік құнның құрамына қанша материалдық шығын кететінін және тірі еңбек шығыны кіргенін тексереді. Екінші бағытта бір жерде (цехта, кәсіпорын бойынша) және қандай шығындар өзіндік құнның кұрамына кіргенін қарастырады. Өзіндік құнның құрылымын екінші бағыт негізінде зерттегендегі әрекет - кешендік статьялардың болған қажеттілігі, ал ол статьяларда тірі және өткен еңбектің шығынына ие болады.

Өзіндік құнның құрылымьш статьялармен бөлгенде ол әр статьяның кіруі арқылы болған үнем немесе артық шығынды табуға мүмкіншілік берді, әр статьяның жалпы үнемге немесе артық шығынға әсерін көрсетеді.

Өзіндік құнның құрылымын талдауға керекті мәліметтерді №1-С статистикалық есептен (өзіндік құн туралы есеп) алады. Әр бөлек статьядағы шығындардың қалай өзгергендігін және сол өзгерістің өзінде құнның жалпы өзгеруіне қалай әсер еткенін мысалмен қарастырайық. (3- кестені қараңыз) .

Кесте 11. 3

Тауарлы өнімнің өзіндік құнының құрамы

(Калькуляциялық баптар (статьялар) кесімі) .

гр1)

гр1)

гр2)

гр2)

Бұл кестедегі 1. 2 бағаналардағы мәліметтер кәсіпорынның №1-С есебінен алынған. Осы кестенің 3 және 4 бағаналарында тауарлы өнім шығаруға шыққан шығынның құрылымы көрсетілген. Кұрылымға қарағанда ең көп шығын шикізат пен материалдарга қатысты болатынын көреміз. Олардың үлес салмағы 41, 5%. ал одан кейінгі көп шығын өндірістегі жұмысшылардың еңбекақысымен 21, 5%. әрі кешендік статьяларда керсетілген шығындармен байланысты.

Бесінші және алтыншы бағаналарда әр бөлек статьялар бойынша нақты шыққан және жоспарланған шығындар салыстырмалы түрде көрсетілген, яғни есептелген. Ол төмендегі мәліметтерден анық көрінеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz