Қазақстан Республикасының салық жүйесі: реформалар мен қазіргі жағдай

МАЗМҰНЫ:

Кіріспе . . . 3

II. Қазақстан Республикасының салық жүйесі . . . 15

2. 1 Қ. Р-ғы салықтық реформалар . . . 15-17

2. 2 Қ. Р-ның салық жүйесінің қазіргі жағдайы . . . 17-22

Қорытынды . . . 23

Қолданылған әдебиеттер . . . 24

ІІ. Қазақстан Республикасының салық жүйесі

2. 1 Қ. Р-ғы салықтық реформалар

Еліміздің алғашқы қалыптасу кезеңінде өзінің игі қызметін атқарған кейбір тәсілдер бүгінгі заман ағымына сай экономикалық дамудың жаңа белестеріне жетуде жетімсіздік танытып отырғаны да шындық. Соның бірі - бұрынырақта қалыптасқан Қазақстанның салық жүйесі. Бұл салық жүйесі экономикалық туралау және бюджет тапшылығы қысқан сонау 90-шы жылдардың дағдарысты кезеңінде құрылған болатын.

Елбасы Нұрсұлтан Назарбаев өзінің “Қазақстан халқының әл-ауқатын арттыру - мемлекеттік саясаттың басты мақсаты” атты биылғы Жолдауында еліміздің әлеуметтік-экономикалық даму үрдісінде шешуші рөл атқаратын екі басты құжатты ерекше атап көрсетті. Ол - жаңа Салық кодексі мен үш жылдық бюджет. [9]

“Салық жүйесін Қазақстанның жаңа сатыдағы дамуының міндеттерімен сәйкестендіру қажет. Қолданыстағы Салық кодексі экономикалық өсуде оң рөл атқарды, дегенмен, қазіргі кезде оның әлеуметі іс жүзінде таусылды. Кодексте үнемі және жүйесіз өсіп отыратын 170-тен астам жеңілдіктер мен преференциялар бар”, - деп Жолдауда мәселе барынша ашық айтылған. [9]

Өткен жылы еліміздегі барлық салық түсімдері 2, 8 триллион теңгеге жетіп, 2006 жылмен салыстырғанда 24 пайызға артты. Толысқан экономиканың толымды түйіні - төрт құбыласы тең толық бюджет. Қарапайым халықтың қамын ойлаған, болашақ ұрпағы үшін толғанған елдің бюджеті толық та тоқ болуға тиіс. Бұл орайда айтар жетістігіміз де аз емес. Ұлттық валюта енгеннен кейінгі 1994 жылмен салыстырғанда 2007 жылғы республикалық бюджет 22 есе өскен екен. [9]

Егер, 1999 жылы республикалық бюджеттің кіріс бөлігі 207 миллиард теңге болса, биылғы жылғы республикалық бюджет көлемі 3 триллионға жуықтап, кірісі 2 687 282 259 мың теңге болмақ. Оның үстіне, 2007 және 2008 жылғы бюджеттер - еліміздегі алғаш рет мұнайдан түсетін табыстан тыс құрылған бюджеттер. [9]

Мемлекеттің әлеуметтік саясатының ықпалдылығы ел бюджетінің толымдылығына байланысты. Ал бюджеттің көзі - салық. Ендеше, салық жүйесінің уақыт талабына сай ілкімді де тиімді болуы шарт. Қолданыстағы Салық кодексі экономикамыздың өсу қарқынынан туындаған бүгінгі талаптарға жауап бере алмайды. [9]

Мәселен, 2007 жылы салық жүйесіндегі осындай кемшіліктер салдарынан тексерістерден кейін өндіріліп алынған салық көлемі 590 млрд. теңгені құраған. Ірі салық төлеушілерден түскен салық мөлшері 2006 жылмен салыстырғанда 2, 3 есе артқан. Белгіленген 46, 6 млрд. теңге салық мүлде төленбей қалған. Бұл кезінде қалыптасқан жеңілдіктер мен преференциялардың салдарынан ірі компаниялардың әлі де ел бюджетін толықтыруға ынталы емес екендігін көрсетеді. Қолданыстағы Салық кодексінің салық жинау мүмкіндіктерін толық пайдалануда әлсіз екендігін дәлелдейді. Осы кемшіліктерді түзету үшін елімізде салық жүйесін реформалау жүргізілді. [9]

Қазақстан Республикасында салық жүйесі реформалаудың төрт кезеңінен өтті.

Бірінші кезең - 1991 жылғы 9 шілдедегі Қазақ КСР Президентінің «Қаз КСР мемлекеттік салық қызметін құру туралы» Жарлығымен Қаз КСР-дің басты мемлекеттік салық инспекциясы құрылды. 16 жалпы мемлекеттік және 27 жергілікті салық түрін қарастыратын салық жөніндегі заң актілері пакеті қабылданды.

Екінші кезең - 1995 жылғы 24 сәуірдегі «Бюджетке төленетін салық және басқа да міндетті төлемдер туралы » Қазақстан Республикасының Президентінің Жарлығы өз қаржы жүйемізді құруға ықпал етті. Ең бастысы, салық төлеу жүйесі ықшымдалып, салық саны 45-тен 11-ге дейін қысқартылды. Қосылған құн салығы енгізілді.

Үшінші кезең - 2001 жылы 12 маусымда Қазақстан Республикасының жаңа Салық кодексі қабылданып, ол 2002 жылдың 1 қаңтарынан қолданысқа енгізілді.

Төртінші кезең - Қазақстан Республикасының "Салық және бюджетке төленетін басқа да міндетті төлемдер туралы " кодексі қабылданып, 2009 жылдың 1 қаңтарынан бастап қолданысқа енгізілді.

Салық кодексі қабылданғаннан бері бірнеше толықтырулар мен өзгерістер жасалды.

Қазақстанның жаңа Салық кодексін жүзеге асырудағы негізгі міндеттердің бірі - салық жүйесі бәсекеге барынша қабілетті 30 елдің қатарына ену. Қазақстан қазіргі уақытта салық жүйесі бойынша 41 орында тұр. [8]

«Жаңа Салық кодексін жүзеге асырудағы және негізгі міндеттердің бірі - шикізаттық емес сектордың салықтық жүктемесін азайту. Оның ішінде экономиканы әртараптандыру мен елдің бәсекеге қабілеттігін арттыру мақсатында шағын және орта бизнес үшін жеңілдетілген салық жүйесін сақтау. Одан кейін өндіруші сектордың салықтық жүктемесін көтеру, салықтық әкімшілік сапасының төмендігі.

Мәселен:

Шикізаттық емес сектордағы салықтық жүктемеде корпоративті кіріс салығының көлемі қазір 30 пайызды құрайды. Жаңа жобада оны 2009 жылы - 20 пайызға, 2010 жылы - 17, 5 пайызға, 2011 жылы 15 пайызға дейін азайту көзделіп отыр. Онда қосымша құн салығын 13-тен 12-ге, әлеуметтік салықты 13, 5 пайыздан 11 пайызға дейін төмендету қарастырылған. [8]

Өндіруші сектордағы салық жүктемесін арттыруда роялти/пайдалы қазбалар өндіру салығын (НДПИ) қазіргі 2, 6 пайыздан 2009 жылы - 5, 18, 2010 жылы - 6-19, ал 2011 жылы 7-20 пайызға дейін өсіру қарастырылған. Онда рента салығын да бүгінгі таңдағы 1, 33 пайыздан (20-40 АҚШ доллары), 2009 жылдан бастап 32 пайызға (20-200 АҚШ доллары) көтеру көзделіп отыр. [9]

2. 2. Қ. Р-ның салық жүйесінің қазіргі жағдайы

Жаңадан жасалған Салық кодексінің баяндалуы жеңілдеді, неғұрлым жатық түсіндірілетін болды. Мұның өзі салық ережесі үшін аса маңызды, өйткені оның жекелеген нормаларының түрліше түсінідірілуі көп ретте үлкен проблемаларға апарып соғып жатады.

Экономиканың көптеген маңызды секторлары үшін, әсіресе шағын және орта бизнес, аграралық сала, әлеуметтік сала үшін салық жүктемесі айтарлықтай төмендетіледі. Қоладынысқа түскендігіне көп уақыт өте қоймаса да оның нәтижесі айтарлықтай. Оны осы салаларда жұмыс жасайтын субъектілер қатарының артқандығынан да аңғаруға болады. Мәселен, бір ғана шағын бизнес субъектілерін алар болсақ, елімізде олардың саны дерек бойынша 35844 болса, жаңа Салық кодексіне сәйкес бұл салаға арнайы салық жеңілдіктері жасалғаннан соң бұл көрсеткіш 80565-ке артқан. Бұл өсімнен бюджет түсімдерінің де артатындығы белгілі.

Қазір салықтық есептеменің электрондық нысанына көштік. Бұл да Салық кодексі арқылы енгізілген жаңалық. Бұдан салық төлеуші мен мемлекеттік бюджет арасындағы қарым-қатынас барынша жетіледі.

Салық кодексі - бұл қоғамдағы үлкен пікірталаспен дүниеге келген құжат. Ол алғашқы кезекте салық төлеушілер үшін өте қолайлы заң болып шықты.

Шындығын айту керек, Қазақстан Республикасының Салық кодексі барынша жетілдірілген заң ретінде ТМД шеңберіндегі барлық әріптестеріміздің жоғары бағасын алды. Мұнымен қатар, біздің салық органдарын жаппай автоматтандыру, салықтық әкімшіліктендіру және декларация тапсыру мен салықтық есептеменің электронды нысанына көшіру бағытында тындырған шаруаларымыз да өте жоғары деңгейді бағалануда. Бұл тұрғыда Қазақстан Республикасының салық жүйесі ТМД кеңестігі бойынша неғұрлым ілгері басқан жүйе, ал салық заңы халықаралық дәтүрге барынша жақындастырылған заң деп сенімді түрде айтуға болады. Ал қазіргі салықтық есептеменің электронды нысаны және қосылған құн салығы бойынша, салық жүйесін автоматтандыру және кірістерді әкімшіліктендіру бойынша және басқа да көптеген іске асырылып жатқан бағыттарымызды толығымен жүзеге асырған кезде біздің елімізде маңызы қазіргі заманның талабына сай салық жүйесі қалыптасатын болады. Мұны біз мақтан ете аламыз.

Ал патентпен жұмыс істейтін салық төлеушілер, яғни ауылшаруашылық өнімдерін өндіретін заңды тұлғалар арнаулы салық режимін пайдалану үшін салық органына өтініш жазған кезде, патент құнының да есебін толтырып өткізеді. Оны толтырғанда заңды тұлғалар өзінің өнім өндіруге және оны өңдеуге шығаратын шығынын да ескере алады. Сонда патент құнын есептеген кезде төленуге тиіс салықтың сомасы 80 пайызға кемиді.

Салық кодексіндегі 470- баптың 1-тармағына сәйкес, орманды тікелей және жанама түрде пайдалануға, яғни орманда шөп шабу, мал бағу, омарта ұстау, дәрілік шөптер мен техникалық шикзаттарды жинап, әзірлеу және т. б. үшін ақы төленеді. Оның төлем ставкаларын орман шаруашылығына жауапты органдардың мәліметтеріне сүйене отырып жергілікті мәслихаттар белгілейді. (473- бап 1-тармақ) .

Табыс табатын әрбір азамат өз табысынан тиісті түрде жеке табыс салығын төлейді. Барлығымыз салық төлеуші болып табыламыз дейтініміз осы болар. Көбіне жалақы алған кезде осы салықты ұстап қалып жатады. Және бұл жеке табыс салығы тек қызметкерлердің жалақы табысынан ғана емес, біржолға төлемдерді, жинақтаушы зейнетақы қорларынан зейнетақы төлемдерін, дивидендтер, ұтыстар, сыйақылар, степендия жинақтаушы сақтандыру шарттары бойынша табыстары төленгенде ұсталады. Бұлар төлем көзінен салық салынатын табыстар деп аталады.

Салықтан жалтару қылмыстық іс болып саналады. Қазақстан Республикасының Қылмыстық-процессуалдық кодексіне сәйкес мұндай категориялы қылмыстық істерді қаржы полициясы тексереді. Салық кодексіне сәйкес салық органдарының қызметкерлері салық полициясы органдарымен тығыз байланыста жұмыс жасайды.

ҚР Бас прокуратурасы жанындағы Құқықтық статистика және ақпарат орталығының статистикалық деректеріне сүйенсек, 2008 жылы республика бойынша азаматтардың салық төлеуден жалтарғандығы жөнінде 136 іс тіркеліп, одан 24 іс сотқа жіберілді. Сондай-ақ салықтан жалтарған ұйымдар бойынша 352 іс тіркеліп, оның 3 - ісі сотқа жіберілген.

Қазір кедендік әкімшіліктендірудің сапасы жақсарды. Тауарлардың кедендік құнына бақылау жасау, контрабандамен және кеден ережесін бұзушылықпен күрес күшейтілді. Кеденнен өтетін тауарларды жалған декларациялаудың жолы кесілді. Кедендегі оң істердің нәтижесі де айтарлықтай. Мәселен, 2007 жылдың басынан бері мамыр айының 22-ісіне дейін кеден төлемдерімен салық бойынша болжанған 50, 8 млрд. Теңгенің орнына 52, 2 млрд теңге түсті, яғни жоспар 103 пайызға орындалды. Кеден органдарының ай сайын мемлекет бюджетіне құйып жатқан қаржысы 72, 2 млрд доллар. Бұл 2005 жылдың көрсеткішінен 30, 7 млн долларға артық.

2005 жылмен салыстырғанда 2008 жылы ТМД-дан тыс елдерден келетін импорттың көлемі айтарлықтай төмендеді. Соған қарамастан, 2008 жылы кедендік төлемдер мен салықтардың импорт көлеміне қатынасының серпіні 2005 жылға қарағанда 46, 5 пайызға артқан.

Қазақстан Республикасы Қаржы министрлігінің жедел деректері бойынша 2008 жылғы 1 желтоқсанға мемлекеттік бюджет табыстары 3557, 7 млрд. теңгені немесе орындалатын бюджетке қатысты 87, 7% құрады. Шығындар бойынша бюджеттің орындалуы 3009, 1 млрд. теңгені құрады немесе есепті кезеңдегі жиынтық жоспарға - 87, 6%-ды құрады. 2007 жылғы тиісті кезеңмен салыстырғанда табыстар 37, 9%-ға, ал шығындар 27, 2%-ға өсті. Бюджет дефициті (таза бюджеттік кредит беруді жəне қаржылық активтермен болатын операциялар бойынша сальдоны есепке алғанда) 176, 1 млрд. теңге деңгейінде қалыптасты.

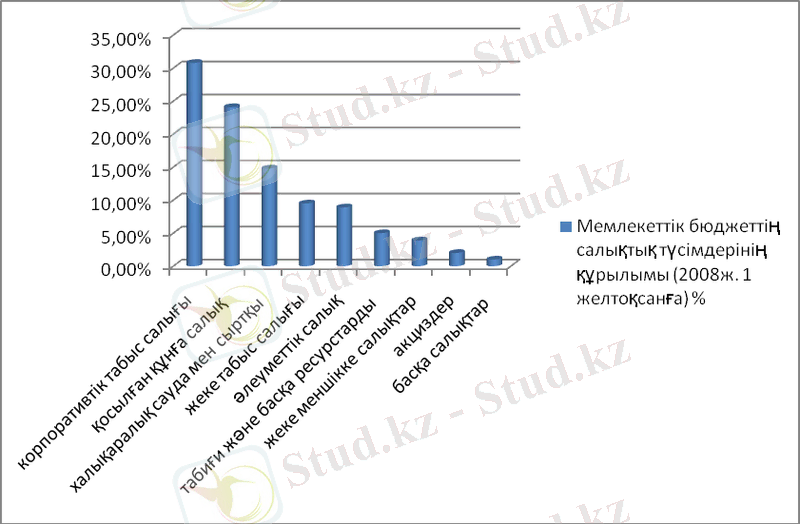

Мемлекеттік бюджет табыстарының құрылымында негізгі үлесті салықтық түсімдер (71, 4%) алады.

Корпоративтік табыс салығы, қосылған құнға салық жəне əлеуметтік салық бюджеттің негізгі қайнар көзі болып табылады.

Диаграмма1-Мемлекеттік бюджеттің салықтық түсімдерінің құрылымы(2008ж. қаңтар)

Түсініктеме: құрастырылған әдебиет бойынша[8]

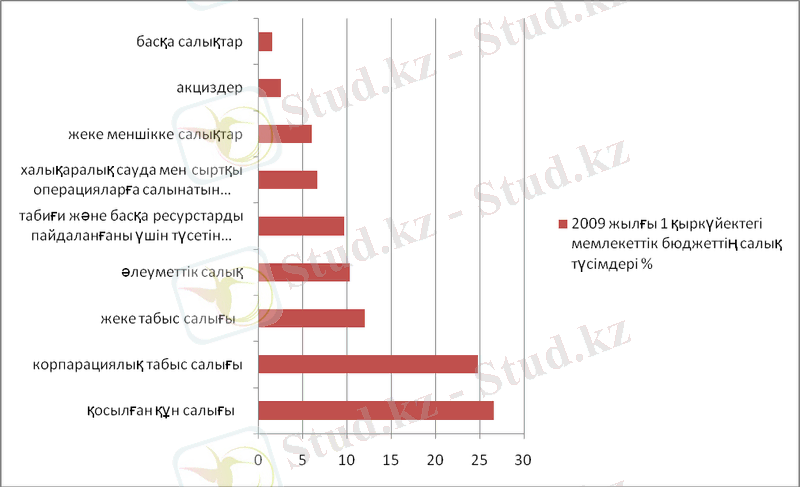

Диаграмма2-2009 жылы 1қыркүйектегі мемлекеттік бюджеттің салық түсімдері.

Түсініктеме:Құрастырған әдебиет бойынша[9]

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz