Фирманың қызметін жоспарлау және қаржылық талдау: Ремолюкс ЖШС мысалында ҚР кәсіпорындарының даму проблемалары мен келешегі

МАЗМҰНЫ

КІРІСПЕ

1 ТАРАУ. ФИРМАНЫҢ ҚЫЗМЕТІН ЖОСПАРЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1. Фирманың қызметін жоспарлау

1. 2. Фирманың стратегиясы

1. 3. Кәсіпорынның қаржылық күйін талдауды жүргізу

2 ТАРАУ. «Ремолюкс» ЖШС-тің қызметін талдау

2. 1. «Ремолюкс» ЖШС қызметінің жалпы сипаттамасы

2. 2. «Ремолюкс» ЖШС стратегиясы

2. 3. «Ремолюкс» ЖШС қаржылық бағалануы.

3 ТАРАУ. «Ремолюкс» ЖШС-тігінің мысалында ҚР кәсіпорындардың дамуының ПРОБЛЕМАЛАРЫ МЕН КЕЛЕШЕГІ

3. 1. ҚР кәсіпорындардың даму проблемалары

3. 2. «Ремолюкс» ЖШС даму келешегі

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

КІРІСПЕ

Адамдар оқшауланып өмір сүрмейді, ал қоғамда өмір сүреді, онда олар экономикалық іс-әрекет кезінде бір-біріне тәуелді болады. Олар ақшаға алмастыру үшін тауарлар мен қызметтер өндіреді, ал ақшаға басқа тауарлар мен қызметтерді ауыстырады. Бұл адамдар еңбектің әртүрлі түрінде мамандандырылады. Олардың білімдері мен шеберліктері әртүрлі болады. Басқаларының - капиталдары бар: ақшасы, машиналары, фабрикалық ғимараттары; немесе табиғи ресурстарға ие болады: өндірісте қолдана алатын жерге, пайдалы қазбаларға, орманға. Демек, осындай әдіспен тауарлар мен қызметтер өндірісінде қолданылатын үш басты өндіріс факторларының типі болады: кәсіпкермен қозғалысқа келтірілетін еңбек, капитал және табиғи ресурстар.

Адамдардың қоғамдағы жағдайы мен өзара қарым-қатынасы едәуір дәрежеде олардың өндірістің әртүрлі факторларын иеленуге жататынымен анықталады. Капиталы барлардың қоғамдық жағдайы өзінің жұмысшы күшін сатушылардан айрықшаланады. Өндірістің факторларына ие болу мен қолдану адамдарды әртүрлі қоғамдық сыныптарға бөледі және табысты бөлудің негізі болып табылады. Бірақ, әртүрлі өндірістік факторларға қол жеткізуде адамдарды өзара байланыстырады. Өндірістің әртүрлі факторларын қолдана және өзара әрекеттесе отырып, адамдар қоғамның және әрбір адамдың жеке әрқилы тұтыныстарын қанағаттандыру үшін тауарлар мен қызметтерді дайындайды.

Осыған байланысты экономикалық ғылымда өндірістің төрт факторын бөледі: еңбек, капитал, жер, кәсіпкерлік1. Бұл бағытта кәсіпкерлердің атқаратын ролі келесідей болады: олар пайда алуды көздей отырып жаңа жолдарды, технологияларды іздестіреді, жаңа тауарлар мен көрсетілетін қызметтер түрін жасайды, жәнеде сол арқылы қоғам прогресін шиыршықпен алға жылжытады, әрбір алға басқан қадаммен адамзат өзінің әртүрлі қажетсінуін қанағаттандыру мақсатында өнімдер мен қызметтердің барынша кең спектрін алады.

Кәсіпкер - фирманы ұйымдастыру мен басқару жауапкершілігін және тәуекелдікті өзіне алатын адам (немесе кісілер тобы) .

Бізде жақын уақытқа дейін ондай ұғым болған жоқ. Қазіргі кезде, бұрыңғы кеңес одағы кеңістігінде қалыпты нарықтық қатынастарға өтуге жалпылай әрекеттену кезінде, батыс тәжірибесінен «олардың» шаруашылықтық-экономикалық өмірінен алынған бұл құбылыс, бұрылмаланады және көбінесе тар «сату- сатып алу» бағытында тек коммерциялық әрекетті айқындайды.

Батыстық түсінікте, "кәсіпкерлік" өте кең маңызға ие болады. Экономикалық ғылымның теоретиктері кәсіпкерлер деп атайды:

- өзінің қабілетін + өзінің капиталын қолданушыны;

- өзінің қабілетін менеджер ретінде қолданушыны.

Бірақ екі топқада іске стандартсыз бет алыс, күрделілік қатысты, осынысымен олар бизнестің басқа өкілдерінен, жай шаруашылықкерлерден айрықшаланады.

Кәсіпкерлік қызмет белгілі бір ұйымдастыру - құқықтық нысандарда болады. Ұйымдастырудың қандай нысанын таңдау қажет екені көптеген факторларға тәуелді болады: қызмет аясына, қаржылық мүмкіндіктеріне, қандайда бір ұйымдастыру нысанының басымдылығына. Табысқа жету үшін, барлық салада кәсіпкер фирманың дамуының стратегиясын әзірлеуден бастайды. Шетелдік басылымдарда келесідей кеңестер кездеседі:

- Қандайда бір бұйым немесе қызмет көрсету түрінің монополиясына ие болуға тырысыңыз;

- Сіздің бизнесіңіз, тіпті бәсекелестер пайда болған жағдайдада, тұрақты сұранысқа ие болуы керек, келешекті болуы қажет;

- Өзіндің өнімі үшін жаңа нарықтарды тұрақты жасау;

- Әрбір фирманың өзінің стратегиялық жоспары болуы қажет:

- қандай өнімді нарыққа шығару. Қандай ассортиментте және қандай бағамен;

- ол қандай тұтынушыға есептелген және алдағы уақытта қандай әлуеттік тұтынушыларды тартуға болады;

- нарықтық жеткізілім тауар жылжытудың қандай каналдары арқылы және қандай көлемде ұйымдастырылады;

- сатудың сұранымы мен ынталандырылуын қалыптастыруда қандай құралдармен ең жақсы ықпал етуге болады;

- сервис қандай болуы керек және ол кіммен жүзеге асырылады;

- фирма қандай экономикалық нәтижелер күтеді және ол үшін қандай шығындар талап етіледі.

Сонымен, өзінің бизнесін табысты дамыту үшін фирма өзінің қызметінде жоспарлау құралдарын қолдануы керек.

Дипломдық жұмыстың тақырыбының көкейтестілігі кәсіпорынның елдің экономикалық механизміндегі негізгі ұяшығы (бастауыш ұйымы) болып табылатынымен түсіндіріледі. Егер кәсіпорын дамитын болса, онда оның табысыда өседі, бұл өз кезегінде бюджетке салықтың түсімін тартады.

Дипломдық жұмыстың мақсаты қазіргі жағдайлардағы фирма қызметін жоспарлау және талдау әдістерін айқындау, сонымен қатар «Ремолюкс» ЖШС мысалында қазақстандық кәсіпорындардың қызметін талдау болып табылады.

Дипломдық жұмыстың міндеті болатындар:

- фирма қызметінің жоспарлану әдісін зерттеу;

- фирманың даму стратегиясының әртүрлі нұсқаларын зерттеу;

- кәсіпорынның қаржылық күйінің талдану әдістемесін қарастыру;

- «Ремолюкс» ЖШС қызметінің жалпы сипаттамаларымен танысу;

- «Ремолюкс» ЖШС өз қызметінде ұстанатын даму стратегиясын зерттеу;

- «Ремолюкс» ЖШС-нің қаржылық бағалануын жүргізу;

- ҚР кәсіпорынның дамуының негізгі проблемаларын қарастыру;

- «Ремолюкс» ЖШС-нің мүмкіндікті даму келешегін қарастыру.

Дипломдық жұмысты жазу барысында келесідей ғылыми әдістер қолданылды:

- салыстырмалы әдіс,

- талдау әдісі,

- синтездеу әдісі.

Дипломдық жұмыс кіріспеден, үш тараудан, қорытындыдан және қолданылған әдебиеттер тізімінен тұрады.

Кіріспеде зерттелетін тақырыпқа кірісу, оның көкейтестілігін негіздеу жүргізілді, зерттеу мақсаттары қойылды, осы мақсаттарға жету үшін шешуді талап ететін міндеттер анықталды, жұмыстың қысқаша құрылымы баяндалды.

Жұмыстың бірінші тарауында фирманың қызметін жоспарлау және талдау әдістерін зерттеуге қатысты теориялық мәселелер, екінші тарауда «Ремолюкс» ЖШС-нің қызметін тәжірибелік талдауда қолдану мақсатында, қарастырылды.

Екінші тарауда зерттелетін кәсіпорынның қызметі қарастырылды, атап айтқанда кәсіпорынның қызметінің экономикалық талдауы жүргізілді, оның дамуының стратегиясы қарастырылды.

Үшінші тарауда Қазақстан Республикасының кәсіпорындарының дамуының негізгі проблемалары қарастырылған, сонымен қатар «Ремолюкс» ЖШС-нің алдағы дамуы бойынша ұсыныстар берілген.

Қорытындысында жүргізілген зерттеулер бойынша жалпы қорытынды келтірілген.

1 ТАРАУ. ФИРМАНЫҢ ҚЫЗМЕТІН ЖОСПАРЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1. Фирманың қызметін жоспарлау

Істік қатынастарды жоспарлау шаруашылық жүргізуші субъектілердің қызметінің координауциясы мен саналы келісімін болжайды. Фирмалар арасындағы қатынастар кездейсоқтықтан, біркезеңдік нарықтық келісімнен барынша тұрақты және ұзақ мерзімділік сипатқа жеткен кезде жоспарлау мүмкіндікті болады. Егер істік қатынасты екі нұсқаның шеңберінде қарастыратын болса - ынтымақтастық пен бәсекелестік, онда біріккен қызметтің жоспарлануы оның біріншісі шеңберінде - ынтымақтастықтың - мүмкіндікті. Ынтымақтастық процесіндегі бірлескен қызметті жоспарлау, фирманың ішкі ортасы үшін сипатты сияқты, соншалықты тұтастықты және кең бола алмайды. Бұл ынтымақтасатын фирмалардың дербес шаруашылық жүргізуші субъект болып табылатынымен, яғни олардың экономикалық мүдделіліктері мен әрекеттері көп жағдайда бір-бірімен сәйкес келмейтінімен түсіндіріледі. Істік қатынастарды жоспарлау деңгейі бірнеше негізгі критериялармен анықталады, оның ішінде ынтымақтастық уақытымен (ұзақтығымен) және ынтымақтастық қарқындылығымен (тереңдігімен) . Кейінірек біз фирмалардың шаруашылықтық қызметінің нақты нысандарын анықтаймыз.

Жоспарлаудың болмауы фирманы келесі күйлерге келтіреді:

- олар келешек міндеттерін түсінбейді,

- олар шаруашылық жүргізуді ағымдағы әрекеттің келешекпен органикалық байланысты үздіксіз процесс ретінде қарастыра алмайды,

- шаруашылық жүргізу әлеміндегі бағдарын жоғалтады, өйткені қысқа мерзімді мүдделерді ғана жетекшілікке алады және өтіп жатқан уақиғаның жалпы мәнін түсінбейді,

- нарықтың негізгі қажетсінуін анықтау қолынан келмейді,

- нарықтық қызметтегі басқа қатысушылармен салыстыру бойынша ең әлсіз (нашар) жайғасымда болады.

Керісінше, фирмалар қызметінде және олардың істік қатынастарында жоспарлауды қолдану келесідей маңызды артықшылықтарды жасайды:

- келешектегі оңтайлы жағдайларды қолдануға дайындықты мүмкіндікті етеді;

- пайда болған проблемаларды айқындайды;

- фирманы сыртқы ортадағы кенеттен болатын өзгерістерге дайындайды;

- басқарушылардың өзінің шешімдерін алдағы жұмыстарда жүзеге асыруға ынталандырады;

- ұйымдағы әрекеттерді үйлестіруді жақсартады;

- менеджерлерді білімді дайындау үшін уәждемелер жасайды;

- фирманы қажетті ақпараттармен қамтамасыздандыруда мүмкіндіктерді жоғарылатады;

- ресурстардың тиімді бөлінуіне ықпал етеді;

- фирманың қатысушыларының міндеттері мен жауапкершіліктерін айқын қалыптастырады;

- ұйымдағы бақылауды жақсартады.

Жоспарлау фирманың айналымның жоғары шамаларымен, пайдамен, өсумен және басқа қаржылық көрсеткіштермен көрсетілетін экономикалық табысқа жеткізеді деп болжау қызықтырар еді. Жоспарлау бойынша кейбір мамандар осындай өзара тәуелділікті көрнекі көрсете алатын нақты мысалдарды табуға тырысады. Дегенмен жеке болжаулардан ары іс жүрмеуде. Керісінше, тәжірибенің көрсетуінше, фирманың жылдам өсуі мен үлкен табысы нысандық жоспарлаумен байланысты емес, ал бәрінен бұрын, кәсіпкерлік таланттың, фирманы қарқынды және шешімді басқарудың нәтижесі болып табылады. Одан өзге, көптеген кәсіпорындар, оның ішінде қазақстандықтарда, жоспарлауды өзінің дамуының қарқынды өсуі этапынан өткеннен соң, қол жеткен табыстарды беріктендіру проблемалары пайда болған этапта ғана, тұрақтылықты қамтамасыздандыруда қолдана бастайды.

Қазақстандың кәсіпорындар үшін жоспарлауды қолдануды қажетсінетін екі саланы көрсетуге болады:

1. Қайта пайда болған жеке фирмалар. Капиталды жинақтаудың қарқынды процесі бұл фирмалардың көбісінің қызметін кеңейтуге және күрделендіруге әкелді жәнеде сонымен қатар қазіргі нарықтық шаруашылыққа адекватты жоспарлау нысандарының қажетсінуін тудыратын басқада факторлардың пайда болуына.

Бұл салада жоспарлауды қолданумен байланысты басты проблема -бизнес бұл «айнала» білу, ағымды жағдайда дұрыс бағдарлану деген пікірге негізделген, нысандық жоспарлауға сенімсіздік, осыдан келіп жақын келешеккеде жеткілікті көңіл аударылмайды. Дегенмен, ірі жеке фирмалардың көбісі жоспарлау бөлімшесін құра бастады немесе, кем дегенде, жоспарлаушы қызметін енгізді.

2. Мемлекеттік және бұрынғы мемлекеттік, қазіргі жекешелендірілген кәсіпорындар. Олар үшін жоспарлау функциясы дәстүрлі болып табылады. Дегенмен, олардың жоспарлау тәжірибелері негізінен, экономиканың орталықтандырып басқарылатын кезеңіне жатқызылады. Осыдан бұл кәсіпорындардағы жоспарлау екіншілікті сипатта болды, орталықтағы және салалық деңгейдегі жоспарлы қызметті айқындады, демек, тыңғылықты талдау мен болжап көру, дамудың меншікті мақсаттарын анықтауды болжай алмады.

Сондықтан, бірінші типті ұйымдар сияқты, мемлекеттік және жекешелендірілген кәсіпорындарғада фирма ішіндегі жоспарлау тәжірибесін қайтадан игеру қажет.

Қазіргі нарық фирмаларға ерекше талаптар қояды. Фирма ішіндегі және нарықтық процестердегі күрделілік пен жоғары жылжымалылық жоспарлаудың кеңірек қолданылуына жаңа уәждемелер ашады. Қазіргі нарықтық шаруашылықтағы жағдайларда жоспарлаудың ролінің артуының негізгі факторларын анықтаймыз.

Фирманың мөлшерінің жоғарылауы мен оның қызметінің нысанының күрделенуі

Шағын және орта бизнестің қайта жандануы мен табысты дамуына қарамастан, қазіргі нарықта ірі фирмалар жетекші жағдайды алады.

Мысалы, мамандардың санағы бойынша батыс әлемінің қажетсінуінің жартысына жуығын екіжүзден сәл асатын ірі компаниялар қанағаттандырады. Соңғы бірнеше жылдар ішінде экономиканың дамуы қосылыстар мен жұтудың өзіндік дүрлігуін бастан өткізуде. Қазақстан экономикасында шаруашылықтың барлық саласында дерлік өте ірі кәсіпорындаордың басымдылығы тарихи орын алған. Әрине, мұндай гигантизм бірқатар теріс салдарғада соқтырады, дегенмен ол қайта пайда болған жеке фирмалардың үлкен санының ірілендірілу заңдылығымен қатар отандық экономиканың нақтылығы болып табылады. Отандық экономиканың нақтылығы - ықпал етуші және өте ірі қаржылық-өнеркәсіптік топтар болады.

Сондықтан, масштабтық сипаттаманы - қазіргі экономиканың жалпы нұсқасы деуге болады.

Екінші жағынан, экономикалық ұйымның қызметінің құрылымы күрделенеді. Оның себебі болып табылатындар, біріншіден, өсуге ұмтылу, екіншіден, - бәсекенің қайта бөліну қажеттігі, демек, бизнестің жаңа саласына инвестициялау.

Фирманың қызметінің масштабы, күрделілігі және бағытының әртүрлілігі одан келесілерді алдын ала анықтауды талап етеді:

- шығаратын тауарлар түрлерін;

- қаржыландыру көздерін;

- технологиялық ресурстарды, мысалы, арнайыландырылған жабдықтар кешені және т. б. сияқты.

Мұндай жағдайларда фирманың келешек күйі туралы шешім сезіну арқылы ғана қабылдагна алмайды.

Келешекті болжау бұл жерже ешқандай артық сөзсіз, ғылыми көзқарасты талап етеді.

Сыртқы ортаның өзгермелігі

Бизнестің қазіргі сыртқы ортасы өзгерудің жоғары жылдамдығымен сипатталады. Батыстық экономикада ортаның өзгермелігі, бірінші кезекте, тұтынушылық сұраныстың жоғары қанығушылығымен, оның дербестілігімен және жылдам өзгеретін, әртүрлі сипатымен түсіндіріледі. Сұраныс жағынан тұрақты түрде өзгеріп отыратын талаптар сыртқы ортаның басқа факторларының ығыстырылуына үкім етеді: технологияның, байланыс құралдарының - коммуникацияның, әлеуметтік қатынастың және т. б. Демек, тура осындай жылдам және тереңдетілген өзгерісті бизнесте жасауға мәжбүрлі болады.

Қазақстандық экономикада ортаның өзгермелігі, бәрінен бұрын, отандық шаруашылықтың өтпелі сипатымен шартталады және, нәтижесінде, әлеуметтік - саясаттық саланың тұрақсыздығымен. Бұрынғы салыстырмалы тұрақты экономикалық жүйелер жағдайларында фирманың бүкіл шаруашылықты циклі (қызметті жоспарлаудан бастап оларды жүзеге асырғанға және қорытындысын шығарғанға дейінгі) экономикалық дамудың бір фазасының шегіне сыйып тұрды.

Бүгінгі күнде бары-жоғы бір шаруашылықты цикл сыртқы ортаның бірқатар өзгерістерін сыйғыза алады (конъюнктураның ауытқуы, әлеуметтік-саясаттық коллизиялар және т. б. )

Бұл жағдайларда шешімдерді қабылдау кезінде сыртқы орта, олардың талдануы, жаңа стратегияларды іздеу және тактикалық көзқарас туралы мәліметтердің тұрақты түрде жаңарып отыруына сүйену қажет. Демек, жоспарлау бұрыңғыға қарағанда, шаруашылықты циклдің үлкен бөлігін қамтуы қажет. Бұл сыртқы орталардың өзгерісіне адекватты шешімдер қабылдауға мүмкіндік береді.

Қызметкерлерді басқарудың жаңа стилі

Индустриалдық кезеңнің фирмасы жұмыскерге қарапайым атқарушы, басқарудың жалпы механизмінің элементі ретінде қатынаста болды. Басшылықтың мұндай стилі жұмыскерлердің уақыттың қысқа мерзіміне (бір аптадан көп емес) есептелінген, әрекеттенудің ашық, бөлшекті нұсқаулығын алады деп болжады.

Басқарудың жаңа стилі жұмыскерге бұрынғыға қарағанда үлкен әрекеттену еркіндігін береді, оның ынталығын босатады және шығармашылық мүмкіндігін ескереді. Енді нұсқаулар, бұрынғыға қарағанда, жалпылама сипаттамада болады, ал тапсырма барынша ұзақ мерзімге есептеледі (бір айға дейін) . Жұмысшы міндеттерін анықтаудың мұндай тәсілдемесі басқарушыдан келешек туралы толық және дәл болжамы болуын, жоспарлаудың маңыздылығын жоғарылататын шаруашылықты қызметтің мақсаттарын айқын түсінуді талап етеді.

Экономикалық ұйымдардағы центрден тепкіш күшті күшейту

Күрделі және анықсыз сыртқы ортаға жақсы бейімделу үшін, фирма қызмет көрсететін нарықтың секторының әртүрлі сұраныстарына жақсы сезімталдық таныту, қызметтің жаңа пайдалы түрлерін игеру қажет, экономикалық ұйым автономияның жоғары дәрежесін және өзінің жеке бөлімшелері мен фирма менеджерлеріне дербестік береді. Қызметті бұлай ұйымдастыру икемділікті арттырады және бөлімшенің кәсіпкерлік активтілігін жоғарылатады.

Бөлімшелердің автономиясы модельдерде өз кескінін табады, оларды жазықтықты және венчурлы менеджмент деп тайды. Басқарудың мұндай модельдерінің оң сапасы алдында айтылып кетті, олар өзгеретін ортаға бейімделудің жоғары дәрежесінемен байланысты. Бірақ, осымен біруақытта, жазықтықты және венчурлы менеджмент (тәуекелді) теріс эффектілі бірқатар проблемаларды жасайды. Олардың ішінде:

- орталықтың бөлімшенің жұмысын бақылауын жоғалтуы, кейде бөлімшелер еркіндіктің және меншікті әрекетін жеке басқарудың дәмін соншалықты татқаннан, фирма құрамынан шығып, өзінің меншікті ісін ұйымдастыруыда жиі болып жатады;

- фирманың іргелі мақсатын көптеген майдаларға ұсақтап жіберу, олардың үлкен бөлігі орындалмай қалады немесе жалпы мақсат түгелімен жуылып кетеді.

Тікелей жоспарлауға кіріспес бұрын, кәсіпорындағы жоспарлауға жауапкерлер жоспарлау процесінің мазмұны мен бірізділігін қабылдауы қажет.

Ірі кәсіпорын, заң бойынша, жоспарлау процесін тұтастай жүргізеді, айтарлықтай өзгеріссіз. Күрделі ұйымдастырылған фирма стратегиялық жоспардыда, орташа мерзімді жоспарлар мен бағдарламалардыда қажетсінеді, сонымен қатар оперативті жоспарлаудың барлық түрлерін қажет етеді. Үлкен фирма жаңа тауарлар мен жаңа бөлімшелердің дамуының дайындалуы мен жүзеге асырылуы туралы еңбектенуі керек.

Шағын мөлшерлі фирмалар жоспарлау процесін жиі ықшамдайды, оның құрастырылуын бесжылдық стратегиялық жоспарға және жылдық оперативтік жоспарға келтіреді.

Бұл кезде, егер үлкен емес ұйым бастаушы жоспарлар жасауға бағдарланса, олда өзінің өндірісінің (ісінің) даму жобасын дайындайды.

Жоспарлау процесінің құрама элементтерін анықтап болған соң, осы қызмет үшін жауапкерлер жоспарлау бойынша әрекеттің бірізділігін орнықтыруы керек.

Логикалық тұрғыда, жоспарлау процесінің сұлбасынан шығара қарағанда, тактикалық жоспарларды құрастыру стратегиялық жоспарлаудан кейін жүреді. Дегенмен, көптеген менеджерлер мен жоспарлаушылар, күшті тәжірибешілер бола тұрып және оперативтік жоспарлаудың кең тәжірибесіне ие бола отырып, стратегиялық жоспарлаудың бірінші қадамдары кезінде жоспарлау қызметін стратегияны анықтаудан бастаудан қауіптенеді. Ұйымның қызметінің ең жалпы бағыттарын тұжырымдау оларға, уақытты жоғалту және қалдыруға болмайтын міндеттерге көңіл аудару тұрғысынан қарағанда, өте абстрактілі, соншалықты тиімді емес және тіпті қауіпті әрекет болып көрінеді. Мұндай менеджерлер оперативтік жоспарды әзірлеуді жоспарлау қызметінің негізгі түрі ретінде, ал стратегиялық жоспарлауды сынамалы, қосалқы жұмыс сияқты қарастырады. Мұндай жағдайларда жоспарлаудың бірізділігі қарама-қарсы болады: алдымен оперативтік жоспарлар құрылады, ал содан соң стратегияның әзірленуі. Бірақ, тәжірибенің көрсетуінше, біртіндеп, 2-3 жылдық циклдан кейін, менеджерлер стратегиялық жоспарлаудың маңыздылығын түсінеді, қажетті шеберлікті алып дағдаланған соң, оларға стратегиядан тактикаға қарай жүрудің ыңғайлы екенін түсінеді.

Стратегиялық және оперативтік жоспарлар бірмезгілде орындалатын жағдайларда кездеседі. Мұндай тәжірибенің басты кемшілігі - бұл тиімді жоспарлауға кедергінің пайда болуы: оперативтік шешімдердің кезек күттірмейтіндігі стратегиялық проблемаларға басым жағдай жасайды, және фирма өзінің қызметінде негізгі болжалдарын жоғалтады.

Егер процестің мазмұны мен бірізділігі анықталған болса, ұйым үшін жоспарлау процесінің қайта өндіру сұлбасын күнтізбелі бірізділікте құру болып табылады. Бұл сұлбалар әртүрлі түрде бола алады: диаграммалар, кестелер, графикалық тізбектер, графиктер-пирамидалар және т. б. Кез - келген жағдайда мұндай сұлбалар ұйымға көмектеседі:

- жоспарлау процесін тұтастай жақсы түсінуге;

- оны сыныптауға және жылдың әртүрлі кезеңі бойынша процестің сатыларының бөлінуіне;

- жоспарлау процесінің әрбір этапының орындалуын бақылау процесін ұйымдастыруға.

Әрине, бірізді сұлбалар жоспарлаудың барлығын қамтушы құжаты бола алмайды, өйткені:

- біріншіден, олар фирма шеңберіндегі барлық өзгерістерді көрсете алмайды, жоспарлау процесінің барлық элементтерін көрсете алмайды;

- екіншіден, сұлбада жоспарлау процесінің элементтері арасындағы барлық өзара байланыстарды, барлық күштік әсерлерді және ақпарат ағындарын белгілеу өте қиын.

Жоспарлау бойынша ақпараттың үлкен бөлігі ауызша түрде, арнайы жарияламалар түрінде, мәжілістерде және т. б. беріледі.

Дегенмен, сұлбаларды құрастыру жоспарлауға қатысушылар үшін өте пайдалы, өйткені ол жоспарлау қызметтін тәртіптейді.

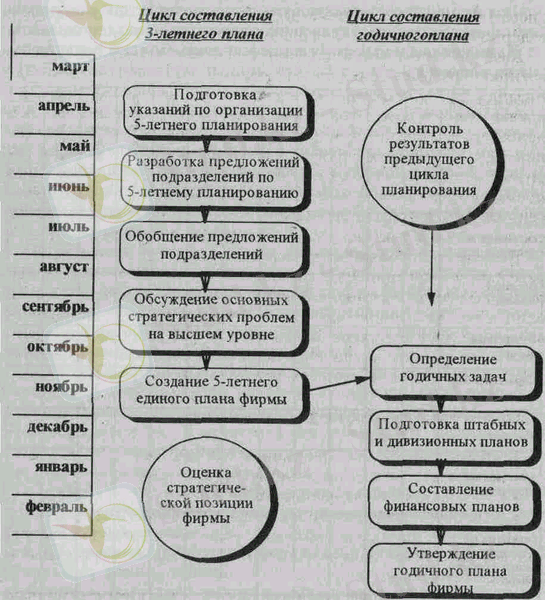

1 сурет. Кәсіпорындағы жоспарлау сұлбасы

1 суреттен көріп отырғанымыздай, ұйымдағы жоспарлау процесі жыл бойында үздіксіз жалғасып отырады. Жоспарлаудың екі негізгі бөлімі жылдың әртүрлі кезеңінде орындалады: стратегиялық жоспарды құрастыру әншейінде қаржылық жылдың І және ІІ тоқсандарында (кварталдарында) жүреді, қалған уақытта оперативтік жоспарлау орын алады. Оперативтік жоспарлар қызметтің бірінші жылы үшін бесжылдық жоспарлардың мазмұнын нақтылайды.

Жоспарлау процесі үздіксіз болуы үшін және екі бесжылдық жоспарлардың арасында үзілу болмауы үшін, көптеген ұйымдар сырғымалы (өтпелі) деп аталатын жоспарлар құрады. Сырғымалы жоспарда өтетін жылдың орынына әрбір рет жаңа жылды қосып отырады (мысалы 2003-2007 жж. жоспарына 2001 ж. өткеннен соң 2006 ж. қосады, жаңа бесжылдық горизонтты анықтайды - 2004 ж-дан. 2008 ж. дейін) . Жәнеде нарық, технология, саясат, ұйымның ішкі факторларының өткен жылғы (2006) күйлерінде өткен өзгерістер ескеріледі, және жаңадан құрастырылған жоспарларға қажетті өзгерістер енгізіледі.

Бірізді жоспарлау сұлбаларына сәйкесті, жоспарлау бойынша белгілі бір операциялар (мысалы, бюджетті құру) ретті, жыл сайын, жуық шамамен жылдың бір кезеңінде жүзеге асырылады. Дегенмен, егер жоспарларды орындауда үлкен ауытқулар болса, онда басқадай амал болмайды, жоспарды сол ауытқулар байқалған кезде қайта қаратыру керек (мысалы, бюджетті қаңтарда емес, мамырда қайта қарау сияқты) .

Жоспарлаудың ұйымдастыру құрылымы

Жоспарлау процесінде қатысатындар:

- біріншіден, ұйымның жоғарғы басшылығы;

- екіншіден, жоспарлаушылар командасы;

- үшіншіден, бөлімшелердің жетекшілері мен мамандары.

Идеалды деп, жоғарыда айтылып кеткендей, ұйымның барлық жұмыскерлері жоспарды құру мен талқылауға тартылған жағдайды айтуға болады.

Жоспарлау қызметінің қатысушылары арасындағы міндеттер қалай бөлінеді?

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz