Корпоративтік табыс салығының бухгалтерлік және салықтық есебін ұйымдастыру ерекшеліктері: Үштөбе-Айдын ЖШС мысалында

КIРIСПЕ

Салықтар, мемлекеттiң қаржылық ресурстарын қалыптастыра отырып, шаруашылық субъектiлердiң экономикалық қызметiне әсер етiп отыруы қажет, сонымен бiрге, экономикалық өсу мен өнiмдердiң сапасын жақсартуға мүмкiндiк жасауы тиiс. Тарихи тәжiрибе көрсетiп отырғанындай, салықтар мақсатты түрде қолданылса өндiрiстiң тиiмдiлiгiне алып келедi, ал тиiмсiз түрде қолданылатын болса, орны толмас зиян әкеледi. Мемлекет ұйымдардың түрлi қызметтерiне iшкi және сыртқы саясаттары арқылы араласып отырады, мысалы әлеуметтiк, мәдениет, қорғаныс, қоршаған ортаны қорғау, қаржылық және техникалық. Осылардың iшiндегi маңыздысы, қаржылық саясат болып табылады, өйткенi қаржылық ресурстармен олардың дамуы қаржыландырылады.

Жалпы елiмiздiң экономикасын жан-жақты дамыту, оны тек қана бiр салаға ғана тәуелдi етiп қоймай, әртараптандыру және сол арқылы әлемдiк экономикаға ойдағыдай кiру бүгiнгi күннiң басты талабы болып табылады. Қазақстандық кәсiпорындар өздерiнiң таза табыстарының 20 пайызын бюджетке бередi. Айыппұлдар мен өсiмпұлдарды есептеуге дейiнгi түрде артық төлемеу үшiн салықтарды дұрыс есептеу мен төлемдiк тәртiптi сақтау және салықтық есептi уақытында ұсыну керек. Салықтарды дұрыс және сауатты есептеу бухгалтерлiк есеп пен салықтық заңнаманың терең бiлiмдерiн талап етедi. Сонымен қатар, салық заңнамасы мен бухгалтерлiк есептің кейбір талаптары сәйкес келмегендiктен салық салудың әдістемелік базасын жетiлдiруге байланысты көптеген мәселелер де туындайды.

Салықтар есебiн жүргiзу мен төлеу - барлық жеке және заңды тұлғалар алдындағы аса маңызды мәселелердiң бiрi болып табылады. Өйткенi салықтар әрбiр өркениеттi мемлекеттiң бюджетiнiң негiзгi кiрiсiн құраушы көзi болып есептеледi. Салықтық түсiмдердiң мәндi үлесi заңды тұлғалардан алынатын корпоративтiк табыс салығына келедi. Ол салықтардың iшiндегi ең көлемдiсi және салық төлеушi кәсiпорын қызметiнiң соңғы нәтижесiне толықтай байланысты болып келедi. Сондай-ақ корпоративтiк табыс салығы басқа салықтармен қатар, Қазақстан Республикасының салықтық жүйесiнiң құрамдас элементi болып табылады және ұлттық табысты қайта бөлу құралының қызметiн атқарады. Негiзiнен, корпоративтiк табыс салығын Ұлттық банк пен мемлекеттiк мекемелердi қоспағанда, Қазақстан Республикасының резидент заңды тұлғалары, сондай-ақ Қазақстанда қызметiн тұрақты мекеме арқылы жүзеге асыратын немесе республикадағы көздерден табыс алатын резидент емес заңды тұлғалар төлейдi. Арнаулы салық режимiн қолданушы заңды тұлғалар - шағын бизнес субъектiлерi, шаруа қожалықтары, заңды тұлға - ауыл шаруашылығы өнiмдерiн өндiрушiлер, кәсiпкерлiк қызметтiң жекелеген түрлерi корпоративтiк табыс салығын төлейдi. Корпоративтiк табыс салығын салу механизмi заңды тұлғалар салықты есептеу, төлеу тәртiбiн, алу шарттарын жеңiлдiктер мен санкцияларды, төлеу уақытын айқындайды. Негiзгi шектерде бұл механизм заңнамаға сәйкес мынаған саяды. Салықты табыс алатын заңды тұлғалар, резиденттер мен резидент емес заңды тұлғалар, соның iшiнде кәсiпкерлiк қызметтен алатын табыстары бойынша коммерциялық емес ұйымдар да, бюджет ұйымдары да төлейдi. Салықты салудың объектiсi салық салынатын табыс болып табылады, ол жылдық жиынтық табыс пен заңда бекiтiлген шегерiм арасындағы айырма арқылы анықталады. Егер жылдық жиынтық табыс сомасынан шегерiмдер сомасы асып кететiн болса, онда зиян орын алады.

Қазақстан экономикасының нарықтық қатынастар қағидасына көшуi республиканың барлық қаржы жүйесiнде тиiстi реформа жасауға әкеп соқты. Осыған байланысты, бухгалтерлiк есеп және салық салу жүйесiнде айтарлықтай өзгерiстер болды. Бухгалтерлiк есептiң мақсаты мен мiндеттерi қайта қаралды. Нарықтық қатынастарға көшу жағдайында бухгалтерлiк есеп қызметi төмендегiдей екi негiзгi мiндеттiң орындалуына бағытталды:

- Салық толеушi субъектiнi және басқа да мүдделi тұлғаларды қаржы-шаруашылық қызметi туралы толық әрi нақты ақпаратпен қамтамасыз ету;

- Субъектiлердiң қаржы-шаруашылық қызметiн жүйеге асыруы бойынша Қазақстан Республикасы заңнамаларының сақталуына бақылау жасайтын мемлекеттiк органдарды қажеттi ақпаратпен қамтамасыз ету.

Қазақстан Республикасы Президентiнiң Заң күшiне ие «Бухгалтерлiк есеп туралы» жарлығына сәйкес бухгалтерлiк есеп жүргiзу барлық шаруашылық жүргiзушi субъектiлердiң заңды мiндетiне айналды. Бұл бағыттағы ең басты мақсат барлық шаруашылық жүргiзушi субъектiлердiң бюджет алдындағы тиiстi салықтық мiндеттемелерiн орындауында болып отыр. Экономиканы мемлекеттiк реттеу саясаты аясында мемлекет пен шаруашылық жүргiзушi субъектiлердiң арасындағы өзара қарым-қатынастардың қайта қаралуына байланысты, бухгалтерлiк есеп пен салық салу жүйесiнiң бiрге болу қағидасы бiрiншi кезектегi жоспарға шығарылды.

Қарастырылып отырған диплом жұмысының тақырыбы «Корпоративтiк табыс салығының бухгалтерлiк есебi мен салықтық есебiн ұйымдастыру ерекшелiктерi» болып табылады. Бұл дипломдық жұмыстың мақсаты Алматы облысы, Қаратал ауданы, Үштөбе қаласындағы «Үштөбе-Айдын» жауапкершiлiгi шектеулi серiктестiгi материалында корпоративтiк табыс салығы бойынша бюджетпен есеп айырысудың қазiргi тәжiрибесiн талдау мен танысу негiзiнде есеп пен есеп берудi жетiлдiру бойынша нақты әдiстемелердi жасау мен есеп пен iшкi бақылаудың рөлiн күшейтудiң негiзгi жолдарын айқындау.

Осы қойылған мақсатқа байланысты келесiдей мiндеттер қойылды:

- салықтардың мәнi және экономикада алатын орнын зерттеу;

- кәсiпорынның шаруашылық-қаржылық қызметiнiң жалпы сипаттамасы және негiзгi экономикалық көрсеткiштерiне талдау жүргiзу;

- «Үштөбе-Айдын» ЖШС-нiң есеп саясатын қарастыру;

- жылдық жиынтық табыстың құрылуын қарастыру;

- серiктестiктегi корпоративтiк табыс салығының бухгалтерлiк есебiн жүргiзу тәртiбiн зерттеу;

- корпоративтiк табыс салығының салықтық және бухгалтерлiк есебiнiң жетiлдiру жолдарын ұсыну;

- ұйымның корпоративтiк табыс салығы бойынша шегерiмдер есебiн қарастыру;

- корпоративтiк табыс салығын есептеу мен төлеу тәртiптерiн қарастыру.

Бұл диплом жұмысының зерттеу жүргiзу объектiсi Алматы облысы, Қаратал ауданы, Үштөбе қаласындағы «Үштөбе-Айдын» жауапкершiлiгi шектеулi серiктестiгi болып табылады.

Дипломдық жұмыстың теориялық негiзi болып Қазақстан Республикасының бухгалтерлiк және қаржылық есеп туралы заңы, қаржылық есептiлiктi дайындап тапсырудың халықаралық стандарттары, Қазақстан Республикасының салық және бюджетке төленетiн басқа да мiндеттi төлемдер туралы Салық кодексi, сонымен қатар қаржылық есеп пен салық мәселелерi бойынша отандық және шетелдiк ғалымдардың еңбектерi алынды.

Дипломдық жұмыстың құрылымы кіріспeдeн, нeгізгі мазмұндағы үш тараудан, қорытындыдан, қолданылған әдeбиeттeрдeн және қосымшадан тұрады. Дипломдық жұмыстың бірінші бөліміндe корпоративті табыс салығының бухгалтерлік және салықтық есебінің теориялық негіздері. Eкінші бөлімдe корпоративтік табыс салығының салықтық есебінің ұйымдастырылуы. Үшінші бөлімдe корпоративті табыс салығының бухгалтерлік есебінің ұйымдастырылуы және салықтық есебінің жетілдіру жолдары ұсынылды.

1 КОРПОРАТИВТIК ТАБЫС САЛЫҒЫНЫҢ БУХГАЛТЕРЛIК ЖӘНЕ САЛЫҚТЫҚ ЕСЕБIНIҢ ТЕОРИЯЛЫҚ НЕГIЗДЕРI

1. 1 Салықтардың экономикалық мәнi және теориялық негiздерi

Салық жүйесi - нарықтық қатынастардың ең маңызды элементi болып табылады және елiмiздегi экономикалық тұрақтылық көп жағдайда салық жүйесiне байланысты болғандықтан салық мәселесi тәжiрибеде жүзеге асырылатын аса күрделi экономикалық реформалардың бiрi болып табылады. Сол себептi мемлекет салық төлеушiлерге қатаң салық мiндеттерiн орнатады. Егер бұл салықтық мiндеттер орындалмайтын жағдайда қатаң жазалар қолданылады. Америкалық мемлекеттiктiң «негiзiн қалаушылардың - әкесi» Бенжамин Франклин: «Өлiм мен салықтар өмiрдегi екi қашып құтыла алмайтын нәрселер» деп босқа атап кетпеген [1] .

Салық төлемдерi, баждар мен өзге де мiндеттi төлемдер мемлекеттiң қаржылық ресурсын қалыптастырады. Салықтың экономикалық мазмұны бiр жағынан, шаруашылық жүргiзушi субъектiлер мен азаматтардың өзара қарым-қатынасы, ал екiншi жағынан, мемлекет - мемлекеттiк табысты қалыптастыру түрiнде сипатталады.

Макроэкономикалық деңгейде салықтың мазмұны өз қызметiн жүзеге асыру барысындағы мемлекеттiң жалпы iшкi өнiм өндiрiсiндегi үлесiн көрсетедi, сонымен қатар экономиканың, аймақтың жекелеген салаларын қолдауға бағытталған экономикалық бағдарламаларды және әлеуметтiк бағдарламаларды қаржыландыру, сондай-ақ әлеуметтiк салада қызмет ететiн - бiлiм беру, денсаулық сақтау, басқарма, құқықтық тәртiптi қорғау органдарын, әскерлердi ұстау барысында сипатталады [2] .

Салықтар каржының бастапқы категориясы және олар мемлекетпен бiрге пайда болып, мемлекеттiң өмiр сүрiп, дамуының негiзi болып есептеледi. Салықтар әлемдегi бүкiл елдерде, олардың қоғамдық-экономикалық кұрылысы мен саяси iс-бағытына қарамастан, ұлттық табысты қайта бөлудiң басты қаржылық кұралы, мемлекеттiң және бюджеттiң кiрiстерiн қалыптастырудың аса маңызды көзi болып табылады. Салықтарда мемлекеттiң экономикалық мазмұны нақты түрде көрiнедi, ал салықтардың әлеуметтiк-экономикалық мәнi, олардың түрлерi мен рөлi қоғамның экономикалық кұрылысымен, мемлекеттiң табиғатымен және функцияларымен айқындалады. Салықтар мемлекеттiң қаржылық ресурстарын қалыптастыруда заңды және жеке тұлғалардың қатысу мiндеттiлiгiн бiлдiредi. Белгiлi философ Фрэнсис Бэкон салықтарды төлеу - әрбiр азаматтың қасиеттi борышы деген едi. Қазақстан Республикасы Конституциясының 35-iншi бабында: заңды түрде белгiленген салықтарды, алымдарды және өзге мiндеттi төлемдердi төлеу әркiмнiң борышы әрi мiндетi болып табылады, - деп жазылған. Қайта бөлудiң тетiгi бола отырып, салықтар бөлу жүйесiнде пайда болатын жаңылыстарды «өшiрудi» және экономикалық субъектiлер кызметiн ынталандыруды немесе тежеудi талап етедi [3] .

Салықтардың мәнi олардың функцияларында көрiнедi. Жалпы каржылар категориясы тұрғысынан салық қосалқы категория болып табылады, сондықтан қаржыларға қатысты салықтардың функцияларын қаржылардың бөлгiштiк функциясының құрамдас қосалқы функциялары ретiнде қарастыруды ескерген жөн. Осыларға сәйкес қазiргi кезде салықтар фискалдық, реттеушi және қайта бөлу сиякты негiзгi үш функция орындайды. Бұлардың әрқайсысы осы қаржылық категорияның iшкi белгiлерi мен өзiндiк ерекшелiктерiн бiлдiредi.

Фискалдық функция - барлық мемлекеттерге тән тарихи және негiзгi функция. Оның көмегiмен бюджеттiк қор қалыптасады, мұның өзi салықтардың қоғамдық мiндеттерiн арттыра түседi. Өйткенi салықтар мемлекеттiк бюджеттiң кiрiстерiн толыстыра отырып, экономиканы, әлеуметтiк-мәдени шараларды жүзеге асыруды камтамасыз етедi. Тауар-ақшалай қатынастардың, өндiрiстiң дамуына карай бұл функция мемлекетке ақшалай табыстардың әрдайым көбейiп отырған түсiмдерiн айқындайды.

Реттеушiлiк функциясы мемлекеттiң экономикалық кызметiнiң ұлғаюымен байланысты пайда болады. Ол ұлттық шаруашылықтың дамуына кабылданатын бағдарламаларға сәйкес ықпал етедi. Бұл ретте салықтардың нысандарын таңдау, олардың мөлшерлемелерiнiң, алу әдiстерiнiң өзгеруi, жеңiлдiктер мен шегерiмдер пайдаланылады. Бұл реттеуiштер коғамдық ұдайы өндiрiстiң құрылымы мен үйлесiмiне, корлану мен тұтыну көлемiне ықпал етедi. Солайша, соңғы жылдары Қазақстан үшiн салықтық және оларға теңестiрiлген төлемдердiң төмен үлес салмағы сипатты болып отыр, бұл олардың жеткiлiксiз жиналымдығымен - салық салудан жалтарынумен түсiндiрiледi.

Қайта бөлгiштiк функция арқылы түрлi субъектiлер табысының бiр бөлiгi мемлекеттiң қарамағына өтедi. Бұл функцияның iс-әрекетiнiң ауқымы жалпы ұлттық өнiмде салықтардың алатын үлесi арқылы анықталады; ол ұлттық табыстың мемлекеттендiрiлу дәрежесiн көрсетедi: бұл үлес 1998 жылғы - 16, 6 пайыздан 2008 жылы 22 пайызға дейiн болды (Ұлттық корды есепке алғанда - 26, 4 пайыз болады) .

Салықтарға да жалпы қаржыларға сияқты бақылау функциясы тән, ол қаржылық көрсеткiштердi сандық бейнелеу аркылы бюджетке салық төлеушiнiң салықтық төлемдердi төлеудiң дұрыстығы мен уақыттылығын тексерудi қамтамасыз етуге жағдай жасайды. Салықтардың аталған функциялары олардың әлеуметтiк-экономикалық мәнi мен мазмұнын толық аша түседi [4] .

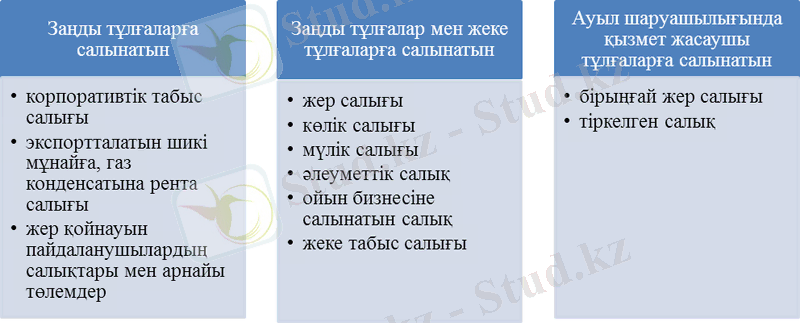

Жалпы салықтар салық салу объектiсiне байланысты тiкелей және жанама болып бөлiнедi. Корпоративтiк табыс салығы соның iшiнде тiкелей салық түрiне жатады. Яғни тiкелей салықтар дегенiмiз салық төлеушiнiң кiрiсi мен мүлкiнен алынатын салықтар болып табылады. Тiкелей салықтардың ең соңғы төлеушiсi мүлiктiң не табыстың иесi болып есептеледi. Төмендегi суретте тiкелей салықтың түрлерiнiң құрылымы көрсетiлген.

1 - сурет. Тiкелей салық түрлерi

Бұл салықтар өз кезегiнде нақты және жеке салықтарға жiктеледi. Нақты салықтар салық төлеушiлердiң мүлкiнiң кейбiр түрлерiне салынады. Жеке тiкелей салықтар - бұл жеке адамдар мен заңды тұлғалардың табыстарына салынатын салықтар. Нақты салықтардан айырмашылығы жеке салық салу әрбiр салық төлеушiнiң жеке табысы мен мүлкiн де, оның қаржы жағдайын да ескередi. Келесi 2-суретте жанама салықтың түрлерi сипатталған.

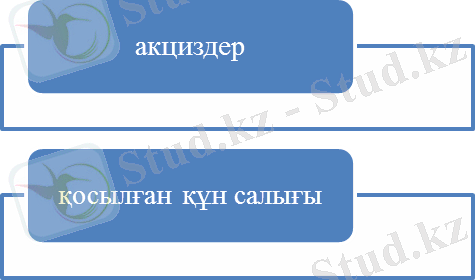

2-сурет. Жанама салық түрлерi

Жанама салықтар - бағаға не тарифке үстеме түрiнде белгiленген салық төлеушiнiң кiрiстерi мен мүлкiне тiкелей байланысты емес салықтар. Жанама салықтарға қосылған құнға салынатын салық, акциздер жатады. Жанама салықтарға сондай-ақ сыртқы экономикалық қызметтен түсетiн түсiмдер де жатады. Жанама салықтар мемлекеттiң фискалдық мүдделерiн бiлдiредi. Бұл салықтардың ең соңғы төлеушiсi болып тауарды тұтынушы табылады. Жанама салық салудың мәнi салықтың тауар бағасына қосылатындығында.

Диплом жұмысының тақырыбына сай Қазақстан Республикасының салық кодексiне сәйкес корпоративтiк табыс салығына толығырақ тоқталып өтудi қажет етедi. Корпоративтiк табыс салығын төлеушiлер болып Қазақстан Республикасының резидент заңды тұлғалары, сондай-ақ Қазақстан Республикасында өз қызметiн тұрақты мекеме арқылы жүзеге асырушы немесе Қазақстан Республикасындағы көздерден табыс алушы резидент емес заңды тұлғалар табылады. Корпоративтiк табыс салығын салу объектiлерiне мыналар:

1) салық салынатын табыс;

2) төлем көзiнен салық салынатын табыс;

3) Қазақстан Республикасында қызметiн тұрақты мекеме арқылы жүзеге асырушы резидент емес заңды тұлғаның таза табысы жатады [5] .

Соның iшiндегi салық салынатын табысты салық есебiнде келесiдей анықтайды:

Салық салынатын табыс = жылдық жиынтық табыс - шегерiмдер (1)

Ал бухгалтерлiк есепте:

Ағымдағы жылдық жиынтық 6-шот бөлiмiнiң 7- шот бөлiмiнiң

табыс ретiнде 5610 шотында = кредиттiк - дебеттiк

кредиттiк сальдо ретiнде айналымы айналымы

көрiнiс табады (2)

Корпоративтiк табыс салығын төлеушiлердiң жеке санаттары үшiн салық ставкалары да әртүрлi болып келедi. Оны келесi кестеден көруге болады.

1-кесте

Корпоративтiк табыс салығының салықтық ставкалары

2011 ж - 15%

2012 ж - 20%

2013 ж - 20 %

Ескерту - Автордың құрастыруымен ықшамдалып берiлген.

Төмендегi кестеде корпоративтiк табыс салығының мемлекет бюджетiнiң қанша үлесiн қамтитыны сипатталған.

2-кесте

ҚР-ның мемлекеттiк бюджет кiрiстерiнiң 2005-2014 жылдары аралығындағы динамикасы және ондағы КТС үлесi

Мемлекеттiк бюджет кiрiстерi. Салықтық түсiмдер

Оның iшiнде КТС

КТС-ның үлесi, %

Республикалық бюджет кiрiстерiндегi салықтық түсiмдер

Оның iшiнде КТС

КТС-ның үлесi, %

Жергiлiктi бюджет кiрiстерiнiң салықтық түсiмдерi

2098, 5

1998, 3

2338, 0

2209, 1

2887, 9

2856, 0

3018, 0

2995, 5

3367, 1

3296, 3

3528, 5

3501, 0

3744, 0

3699, 1

3801, 2

3797, 9

4088, 0

4001, 5

Ескерту - Автор тарапынан құрылды.

Осы 2005-2014 жыл аралығында жалпы бюджет кiрiстерi 1305, 1 млрд теңгеден 4088, 0 млрд теңгеге дейiн өстi. Ал оның iшiнде корпоративтiк табыс салығының түсiмдерi 382, 8 млрд теңгеден 1288, 5 млрд теңгеге дейiн өсiп отырды. Яғни бұл кестеден Қазақстан Республикасындағы кәсiпкерлiк қызметтiң өсу деңгейiнiң қарқынды жүргендiгiн және соған байланысты корпоративтiк табыс салығының да артып отырғандығын анық көруге болады. Корпоративтiк табыс салығы елiмiздiң мемлекеттiк бюджетiнiң құрылуына үлкен әсер етедi. Одан түсетiн төлемдер мемлекеттiк бюджеттiң 2012 жылы 38, 1 пайызын, 2013 жылы 30, 3 пайызын, ал 2014 жылы 32, 5 пайызын, яғни 1/3 бөлiгiн құрады. Ал республикалық бюджеттiң салықтық түсiмдерi iшiнде 2011 жылы 47 пайызын, 2012 жылы 45, 9 пайызын, 2014 жылы 47, 5 пайызын құрады.

Салықтар есебiн дұрыс жүргiзу барлық жеке және заңды тұлғалар алдындағы аса маңызды мәселелердiң бiрi болып табылады. Шетелдiк тәжiрибеде корпоративтiк табыс салығының есебi негiзгi 3 нұсқасы бойынша жүргiзiледi. Бiрiншi нұсқасында бухгалтерлiк ақпараттық жүйенi ешбiр түзетусiз қолданады. Екiншi нұсқасы салық есебiн бухгалтерлiк көрсеткiштердi түзету арқылы құруды ұсынады. Үшiншi нұсқасы бойынша бухгалтерлiк есеп көрсеткiштерiн қолдануынсыз салық базасының есебiн қарастырады. Ол келесi объективтi көрсеткiштердi қамтиды: белгiлi бiр салық түрiн есептеу мақсатында бухгалтерлiк есептi енгiзудiң мiндеттi болмауы.

Салық есептiлiгiн теориялық тұрғыдан негiздей отырып, қазақстандық және шетелдiк авторлар көзқарастарын қарастырып өту қажет. Муравицкаяның пiкiрi бойынша салық есептiлiгi фискалды мақсаттарға және салық заңдарымен бекiтiлген шаруашылық субъектiнiң мiндеттi түрде орындалуы үшiн арналған салық есептiлiгi салық заңдарының ережелерiне сай түзетулер жолымен бухгалтерлiк есепте қалыптасатын ақпараттар негiзiнде құрылады. Салық есептiлiгi шеңберiнде басты мәселе салық есебi қағидалары мен бухгалтерлiк есеп қағидаларын сәйкестендiре отырып, оның қалыптасуына кететiн шығындарды аз жұмсау [6] .

В. М. Швецкая болса есептiлiктi, есептi кезеңдегi ұйымның шаруашылық қызмет нәтижелерiн көрсететiн көрсеткiштер жиынтығы ретiнде түсiнедi. Ал С. Т. Сейтбекова салық есебi ұғымының мағынасын кең және тар көлемде түсiнуге болатынын айтады. Ол салық есебi деп салық органдарымен белгiлеген тәртiппен ұсынылатын бухгалтерлiк және салықтық есеп мәлiметтерi негiзiнде жүргiзiлген есеп деп түсiнедi [7] .

И. А. Слабинская бухгалтерлiк есеп пен салық есебiнiң мақсаты мен мiндеттерiн салыстыра отырып, салық есебiнiң жеке есеп түрi ретiнде бөлiнуiнiң қабiлетсiздiгi мен қажетсiздiгiн дәлелдеп айтып өткен [8] .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz