Қазақстандағы шағын және орта бизнесті банктік несиелеу: несиеқабілеттілігін талдау және жетілдіру жолдары (КЭММИ ЖШС мысалында)

МАЗМҰНЫ:

КІРІСПЕ . . . 3

1 ШАҒЫН ЖӘНЕ ОРТА БИЗНЕСТІҢ ЭКОНОМИКАЛЫҚ МӘНІ ЖӘНЕ НЕСИЕЛЕУ НЕГІЗДЕРІ

1. 1 Шағын және орта бизнестің дамуы және Қазақстан экономикадағы

оның рөлі . . . 5

1. 2 ҚР-дағы шағын және орта бизнес дамуындағы банктік несиелеудің

алатын орны . . . 10

1. 3 Шағын және орта бизнестің дамуын қолдау шаралары . . . 17

2 ҚР-ДАҒЫ ШАҒЫН ЖӘНЕ ОРТА БИЗНЕС СУБЪЕКТІЛЕРІН НЕСИЕЛЕНДІРУ ЖАҒДАЙЫН ТАЛДАУ

2. 1 Шағын және орта бизнес кәсіпорындарының несие өтеу қабілетін

талдау және бағалау . . . 27

2. 2 Қарыз алушының несие өтеу қабілетін бағалаудың қазіргі

кезеңдегі шетелдік және отандық тәжірибесі . . . 31

2. 3 Қарыз алушының несиелік қабілетін тадаудың тәжірибелік

аспектісі («КЭММИ» жауапкершілігі шектеулі серіктестігі мысалында) . . . 37

2. 3. 1 Шаруашылық субъектісі туралы жалпы мәлімет . . . 37

2. 3. 2 Өтімділікті бағалау . . . 38

2. 3. 3 Қаржылық тұрақтылықты талдау . . . …… . . . … . . . 39

2. 3. 4 Рентабельділік және іскерлік белсенділікті талдау . . . 43

2. 3. 5 Несие қабілеттілігін бағалаудың рейтинг әдісі . . . 46

2. 3. 6 Факторлық талдау . . . 48

3 ШАҒЫН ЖӘНЕ ОРТА БИЗНЕС СУБЪЕКТІЛЕРІН НЕСИЕЛЕНДІРУДІ ЖЕТІЛДІРУ ЖОЛДАРЫ МЕН ЖАҢА ФОРМАЛАРЫ

3. 1 Нақты өндіріс саласындағы шағын және орта бизнесті

жетілдірудің қаржылық-несиелік әдістері . . . 52

3. 2 Қазақстандағы кәсіпорындарды несиелендірудің жаңа формалары . . . 59

ҚОРЫТЫНДЫ . . . 64

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 66

ҚОСЫМШАЛАР . . . 68

КІРІСПЕ

Бітіру жұмысы тақырыбының өзектілігі.

Кәсіпкерлік - жаңа экономиканың қозғаушы күші. Әртараптандырудың өзегі кәсіпкерлік болады.

Біз тәуекелдерді өз мойнына алуға, жаңа рыноктарды игеруге, инновациялар ендіруге дайын қуатты кәсіпкерлер табын көргіміз келеді.

Нақ осы кәсіпкерлер экономиканы жаңғыртудың қозғаушы күші болып табылады [1] .

Біздің елімізде шағын және орта кәсіпкерлікті дамыту мемлекеттік саясаттың басым бағыттарының бірі болып табылады. Мемлекет бүгінгі күні кәсіпкерлік қызмет субъектілерінің нарық экономикасының толыққанды қатысушы ретінде өз қызметтерін жүзеге асыруларына қажетті жағдайды қамтамасыз етіп отыр. Бәрімізге мәлім кәсіпкерлік секторы экономиканың диверсификациялауға, тұрақты қарқындармен дамытуға мүмкіндік береді. Еліміздегі шағын және орта кәсіпкерлікті дамыту үшін, жаңадан ашылған кәсіпорынданға қолдау жасау үшін алдымен оларды несиелендіру керек. Кәсіпкерлік субъектілерін несиелендіру нәтижесінде тіркелген шағын және орта кәсіпорындарының саны артып келеді.

Банк саласы Қазақстан Республикасы экономикасының дамушы саласының бірі болып табылады. Бүгінгі күні шағын және орта бизнесті дамыту үшін мемлекет тарапынан түрлі жаңа қадамдар жасалынуда. Шағын және орта бизнестің жоғарғы деңгейде қызмет етуін ұйымдастыру үшін конструтивтік бизнес-идея, тиімді басқару (менеджмент) және қаржының жеткілікті болуы шартты жағдай. Нақты жоба бойынша банктердің шағын бизнесті несиелеуге дайындығы, несиелеу механизмінің өзекті мәселелеріне әлемдік тәжірибеде кеңінен қолданылатын әдістемелік нұсқауларын құрастырды. Банктердің шағын бизнеске несие ұсынуының тиімділігін арттыру, ыналылығын көтермелеу, Қазақстан экономикасына сәйкестендіру мехазімін жетілдіру бүгінгі күннің талабы.

Осы ғылыми жұмыстың өзектілігі кәсіперлік субъектілерін несиелендірумен байланысты әртүрлі аспектідегі проблемаларды және оларды шешу жолдарын зерттеумен анықталады.

Сонымен қатар, шағын және орта бизнес субъектілерінің несиеқабілеттілігін талдаудағы шетелдік тәжірибелерді қолданумен, несиелендірудің жаңа формаларымен, несиелендіруді жетілдіру жолдарымен байланысты мәселелерді зерттеу осы бітіру жұмысының өзектілігін анықтайды.

Бітіру жұмысының мақсаты. Шағын және орта кәсіпкерліктің дамуында кедергі болып тұрған несиелік мәселелерді қарастырып, оларды тиімді несиелендіру арқылы шешу жолдарын зерттеу болып табылады. Сонымен қатар, несиелеу үрдісінде кәсіпорын мен банк арасында туындайтын қарым-қатынастарды қарастыру және сараптау.

Зерттеу жұмысының мәні. Бұл ғылыми жұмыстың зерттеу пәні ҚР - дағы шағын және орта бизнес секторының субъектілері мен оларды несиелендіретін ұйымдар. Сондай - ақ «КЭММИ» ЖШС -і.

Бітіру жұмысының міндеттері:

- Шағын және орта бизнестің экономиканың дамуындағы алатын рөлін көрсету және оның мазмұнын ашу;

- Шет елдік және отандық несиелеу үдерісінің тәжірибелік мәліметтеріне сүйене отырып, шағын және орта бизнес субъектілерін несиелеуге зерттеулер жүргізу;

- Шағын және рта бизнес субъектілерінің несие өтеу қабілетін талдау және бағалау;

- Кәсіпкерлік субъектілерінің қызметін несиелеудің тәжірибелік мәселелерін қарастыру және оған баға беру;

- Кәсіпкерлік субъектілерін несиелеудің жаңа формаларын көрсету.

Бітіру жұмысының маңыздылығы. Бұл ғылыми жұмыстың теориялық маңыздылығы қазіргі жағдайда өте жоғары. Сондай - ақ бұл бітіру жұмысында тәжірибелік маңыздылығы да бар. Оның тәжірибелік маңыздылығы қарыз алушының несие өтеу қабілетін талдауда шетелдік және отандық тәжірибелерді салыстыру, шағын және орта кәсіпкерлікті дамыту үшін несиелеудің жаңа формасын жүзеге асыруды ұсынумен анықталады.

Сонымен бірге «КЭММИ» серіктестігінің қаржылық - экономикалық жағдайын талдауды несиелік ресурстарды тартуға қолданудың мүмкіндігі де осы бітіру жұмысының тәжірибелік маңыздылығын анықтайды.

1 ШАҒЫН ЖӘНЕ ОРТА БИЗНЕСТІҢ ЭКОНОМИКАЛЫҚ МӘНІ ЖӘНЕ НЕСИЕЛЕУ НЕГІЗДЕРІ

1. 1 Шағын және орта бизнестің дамуы және Қазақстан экономикадағы оның рөлі

Шағын және орта бизнес туралы айтудан бұрын, алдымен оның қалыптасу көздерін анықтап алу керек. Экономикалық теорияда кәсіпкерліктің алғашқы анықтамасына қатысты қайшылықтар бар. Көптеген теоретиктер кәсіпкерліктің шығуын франсуз экономисі Р. Контильон (XVIII ғ. ) есімімен байланыстырады, ол кәсіпкерлікті сипаттайтын функционалдық негізі ретінде тәуекелділікті ұсынады, яғни кәсіпкерлік-тәуекелділікпен байланысты болып келетін адамдардың қызметі. Бірақ соңғы уақытта кейбір теоретиктер әйгілі араб ойшылы Ибн-Кальдунның кәсіпкерлік теориясын ұстанады, «касб» түсінігі негізгі құраушы категория деңгейіне дейін көтерілген.

Қоғамымыздағы реформалаудың қол жеткен қомақты табыстарының бірі - орта таптың қалыптасуы болып табылады. Әміршілдік жүйедегі экономиканың күйреуі, жекелеген нарық элементтерінің пайда болуы, экономикалық өмірге бұрынға шаруашылық субъектілердің өзінің инновациялық мінез-құлқымен ерекшеленетін жаңа шаруашылық субъектілерін әкелді. Сонымен бірге, қоғамымызда меншік иесі деген жаңа әлеуметтік топ қалыптасты. Осы орта таптың қалыптасуы шағын және орта кәсіпкерлік дамуымен тікелей байланысты [2, 34-37 бб. ] .

Шаруашылық жүргізудің жаңа формаларын пайдаланбай еліміздің экономикасын жандандыру, халқымыздың әлеуметтік хал-ахуалын көтеру мүмкін емес. Соның бірі - шағын және орта бизнес болып табылады. Ел экономикасын дамытуда, нарықты қалыптастыруда, ірі өндірушілер монополиясын шектеуде және бәсекелестікті дамытуда, тауар және қызмет сұраныстарын қанағаттандыруда, жалақы мен зейнетақыны уақытында төлеуде, жұмыссыздық мәселелерін тежеуде және жаңа технологияларды енгізуде шағын және орта бизнес шешуші фактор ретінде маңызды роль атқарады. Шағын бизнес ірі бизнеске қарағанда нарыққа тез бейімді, өзгермелі жағдайға байланысты икемді, жаңа технологияларды енгізуде, жаңадан жұмыс істеп жатқан өндіріс секторларында жұмыс істеуге қабілетті.

Шағын және орта бизнестің объектісі - адамның білгілі қызметі. Кәсіпкерліктің соңғы нәтижесі өндірілген өнім мен көрсетілген қызмет. Бірақ ең бастысы - әр кәсіпкер оның тек өзіне тиімдісін, пайдалысын ғана жасайды. Міне, осы себептен, кәсіпкерлердің ең басты мақсаты - өз кәсіпорынының пайдасын барынша жоғарлату немесе шығындарын барынша азайту болып табылады. Ал, кәсіпкер табысы көбінесе оның бизнесті ұйымдастыруына тікелей байланысты. Қызметтің бастапқы кезеңінде кәсіпкер қатаң бәсеке жағдайында нарықтан шығып қалмас үшін өндіріс факторларын жүйелеудің жаңа жолдарын іздейді, яғни бұл кәсіпкерліктің ең басты мәселесі [3, 37-39 бб. ] .

Шағын және орта бизнестің мәні мен мағынасын тереңірек білу үшін, ең алдымен, сол шағын және орта бизнесті алып жүруші субъект - кәсіпкер, кәсіпкерлік терминіне тоқталып өтелік. Кәсіпкерлік, шағын және орта бизнес негіздері теориясын XVIII-XIX ғасырларды Ф. Кенэ, А. Смит, Ж. Б. Сэй, кейінірек, И. Шумпетер, Ф. Хайкс, А. Чаянов, П. Друкер, Х. Либенштейн және тағы басқа экономист-ғалымдар негізін қалаған.

Кәсіпкерлік ғасырлар бойы әрбір елдің ерекшелеу сипатына байланысты ұғымдармен байланысқан. Атап айтсақ, «мерканте» - саудагер баламасы және байлықты көздейтін іскер адам және тағы басқа қасиеттермен анықталады. Ғылымда XVI ғасырларды кәсіпкер жайлы капитализм жүйесінің қалыптасуы мен дамуында ерекше концепциялар қалыптасты. Дегенмен, феодалдық кезеңнің немесе орта ғасырда саудагерлер, қол өнершілер, көпестер, миссионерлер өздерін кәсіпкер ретінде көрсете білді. Акционерлік капитал пайда болып, акционерлік одақтар құрыла басталды капиталистік жүйенің бастапқы кезеңінде байлыққа деген ұмтылыс шексіз пайданы алуға ынта тудырды.

Кәсіпкерлікті зерттеу барысында ХІХ ғасырдың ағылшын экономисі Р. Контильонның еңбектерін де қарастырған артық болмас. Ол өзінің 1755 жылы шыққан «Жалпы сауда табиғаты туралы тәжірибе» атты еңбегінде кәсіпкерлікті тауарларды сату және сатып алуға қатысты нарық субъектілерінің қатынасы ретінде қарастырды және олардың ішінен мыналарды атап көрсетті: тауар өндірісімен, көтерме саудамен айналысатын кәсіпкерлер, жеке саудагенлер; өз әрекеттері үшін капиталды қажет етпейтін кәсіпкерлер; өзінің жеке еңбектерінің кәсіпкерлері. Кәсіпкерліктің бірінші категориясына фермерлер, саудагерлер, манифактуралық тауарларды сатушылар, дүкеншілер мен жеке саудагерлерді жатқызды. Р. Контильонның пікірінше, «аталмыш кәсіпкерлердің барлығы бір-біріне қатысты тұтынушылар мен сатып алушылар болып табылады», соның нәтижесінде егер «кәсіпкерлердің саны аз болса» олардың кірісі мол болады. Кәсіпкерлердің екінші категориясы - өзінің жеке еңбегі негізінде әрекет атқарушылар және «өз еңбектері үшін капиталды қажет етпейтін кәсіпкерлер» болып табылатын қосшы шеберлер, бақыршылар, тігіншілер, құбыр тазалағыштар, су тасығыштар. Олар белгісіз жағдайында жұмыс жасайды, «олардың саны клиенттер санына қатысты». Үшінші категорияға суретшілер, дәрігерлер, заңгерлер және тағы басқалар жатады, олар да белгісіздік негізінде қызмет атқарады. Өзінің тұжырымдамаларын қорыта келе, Р. Контельон барлық халықты екі класқа бөлді, олар: кәсіпкерлер мен жалданып жұмыс жасайтындар. Олардың жалпы айырмашылығы еңбекақыда болатын, себебі біріншілер үшін ол «бекітілмеген» болса, екіншілер үшін ол «қандай да бір уақытқа белгіленген» болып табылады [4, 57-62 бб. ] .

ХVIII ғ. 2-ші жартысында физиократтардың өкілі Квисней кәсіпкерлік ұғымын кеңейте түсті. Ол кәсіпкерлердің пайда табу үшін белгілі бір экономикалық ресурстарды иемдену керек екенін айтып, оларды біріктіріп ары қарай дамытады. Оның замандасы Н. Бауле (1767 ж. ) өндірістік топтың және фермерлердің инновациялық менежментке, яғни жаңалықтарды ойлап табуға жақын болу екендігін айтты. Еңбек өнімділігін арттыруға технология мен ғылымдың маңыздылығына көңіл бөлінді.

ХVIII ғ. танымалы экономисі Ж. Б. Сэй өз еңбектеріде кәсіпкерлік қызметтің анықтамасын үш классикалық өндіріс факторларымен - жер, еңбек капиталмен байланыстырды. Ж. Б. Сэйдің пікірінше, кәсіпкер немесе өндіріс шебері келесідей қасиеттерді және сапаны иемденуі тиіс:

- олардың төлемқабілеттері тұрақты болуы тиіс;

- олар капиталды қарыз түрінде тартып, уақытында несиені қайтару тиіс;

- олар бизнесте әділетті, өжеттілік сияқты моральді қасиеттерді өздеріне біріктіруі тиіс;

- олар қандай да бір тауар ерекшелігін, маңыздығын және болжанатын сұраныс пен өндіріс әдістерін нақты бағалауы тиіс.

Ж. Б. Сэйдің тезісі - өнімді шығарудағы кәсіпкерлердің басымды рөлін мойындайды. Сэйдің ойынша кәсіпкерлердің табысы мен еңбегі үшін марапат өндірісті ұйымдастыра білу, тауар өткізу және т. б. Кәсіпкер - бұл өзіне және белгілі бір тауар өндіруде тәуекелдікті қолына алатын адам.

Орта ғасырдың менеджмент тарихын зерттеген маманы - И. Шумпетер (1910 ж. ) қазіргі кәсіпкерліктің атасы деп атайды. Шумпетер қызмет етіп жатқан бизнесті тек қана басқара алатын менеджер ретінде кәсіпкер бейнесіне ауытқып кеткен. Шумпетердің анықтауынша:

- жаңа тауарлар мен қызмет көрсетулер;

- кәсіпкерлердің жаңа әдістері;

- өткізудің жаңа рыноктары;

- жабдықтаудың жаңа көздері;

- ұйымдастырудың жаңа көздері.

Ендігі осы заманда авторлардың позициясынан кәсіпкерлік теориясын қарастырсақ, ең біріншілерден Д. Макклеланд (1961 ж. ) кәсіпкерлік жайында келесі сипаттамаларды жасайды:

- анықталған тәуекелге бару шеберлігі;

- жігерлік пен жасампаздық белсенділігі;

- өзіндік және дербес жауапкершілігі;

- қабылданған шешімдердің салдарын білу;

- келешектегі сыртқы орта өзгерістерін болжай білу;

- үйымдастырушылық шеберлігі.

ХХ ғасырдың 90-шы жылдарынан бастап кәсіпкерлік проблемалары отандық ғалымдардың және ТМД елдері ғалымдарының еңбектерінде кеңінен қарастырылды. Әрине, жүргізілген зерттеулерде кәсіпкерлікке, кәсіпкерге және кәсіпкерлік табысқа ортақ анықтама берілмеген. Сонымен қатар, бірқатар авторлардың айтуынша, зерттеушілердің барлық талпыныстары алғашында сәтсіздікке ұшырайды. Бұл әртүрлі елдердегі кәсіпкерлікті дамытуда мемлекетпен жүргізілетін саясатқа, қойылған зерттеу мақсаттарының әр түрлілігіне, тікелей кәсіпкерліктің даму деңгейіне және тағы басқаларға байланысты. Сонымен бірге, соңғы еңбектерде кәсіпкерлік процесін өзін жаңарту мен өзін ұйымдастырудың синергетикалық моделі ретінде қарастырылған. Кәсіпкерлер жұмысын тиімді жүргізу нәтижесінде капиталды жинау мүмкіндігіне ие болады. Өндірістің алдағы дамуы спираль бойынша жүзеге асырылады.

Елімізде отандық шағын бизнестің белсенді дамуы 1992-1993 жылдары басталды. Нарықтық экономика қалыптасу кезінде мемлекттің меншігі бірте-бірте жеке меншікке ауысты. Олар әр түрлі шаруашылық ассоциациялары, жауапкершілігі шектеулі серіктестіктер, шағын кәсіпорындар, акционерлік қоғамдар формаларында қайта құрылды [5, 10 б. ] .

Кәсіпкерлік экономикалық жүйенің белгілі түрімен байланысты және оның пайда болуына бірнеше маңызды алғышарттар себепші болды:

- азаматтық қоғамның және құқықтық мемлекеттің пайда болуы;

- дүниеге келгеннен ажырамайтын құқықтар мен бостандықтар кешенімен үйлестірілген, жеке адам санасының қалыптасуы және қоғам мен мемлекет мүддесіне қарсы келетін мүдделер;

- өзінің қазіргі түсінігінде жеке меншікке ажыратылмайтын құқық санасының қалыптасуы мен нығайтуы және сонымен байланысты экономикалық еркіндік немесе экономикалық таңдау еркіндігі;

- меншіктің мемлекеттік биліктен және соған сәйкес экономикалық биліктің саяси биліктен бөлінуі;

- өмірдің экономикалық, әлеуметтік және саяси сфераларының бөлінуі;

- нарықтық экономиканың пайда болуы және тағы басқалар [6, 3 б. ] .

Елдің кәсіпкерлікті дамытудағы ынтасын арттыру үшін экономикалық, әлеуметтік, құқықтық базасын құрып, оларды одан әрі жетілдіру керек.

Сурет 1 - ҚР-да қалыптасқан кәсіпкерлік қызмет түрлері

Ескерту - [7, 58 б. ] әдебиеті негізінде құрастырылған

Нарықтық қатынастарды енгізуші ТМД республикаларының біразында, соның ішінде Қазақстанда шағын және орта бизнес кеңінен тарады, өйткені «шағын және орта бизнессіз нарықтық экономика не қызмет ете алмайды, не дамымайды». Нарықтың әр түрлі аймақтарын жеңіп алу және көптеген елдердегі шағын кәсіпкерліктің әлемдік нарықта өркендеуі, экономиканың осы сферасының шаруашық жүргізущі субъектілерін мақсатты түрде мемлекеттік қолдау, ғалым зерттеушілерді оның негізгі сипаттамасын негіздеуде, ұлттық экономикадағы рөлі мен оның орнын анықтауда қызығушылығын тудырмай қоймайды.

Бірқатар авторлар шағын және орта бизнес монополияланған экономика жағдайында маңызы ерекше бәсекелестік ортаны құрайды деп пайымдайды. П. Афанасьевтің пікірі бойынша, «шағын және орта бизнес өзінің табиғаты жағынан монополияға қарсы, ал оның қызметінің әртүрлі жақтарында көрінеді. Бір жағынан ол, оны құраушы элементтердің аз болуынан және жоғары динамикасынан, монополиялауға аз дәрежеде түседі. Екінші жағынан, тар мамандану және жаңа техниканы пайдалану барысында шағын және орта бизнес ірі корпорациялардың монополистік позицияларын бұзатын, қауіпті бәсекелес ретінде болады» [7, 57-58 бб. ] .

Ғалымдардың басқа бөлігі шағын және орта бизнестің мәні «максимальды пайда алуға ғана емес, сонымен қатар тәуелсіздік, творчествалық сипат пен ерекше тұрмыс қалпы сияқты материалдық емес факторлардан адамдардың алатын қанағатында» деп санайды [8, 52 б. ] .

Қазақстан үшін шағын бизнестің қалыптасуы жоғары дамыған қоғамға, жоғары дамыған экономикаға өтетін көпір болуы қажет. Қиыншылықтар мен сәтсіздіктерге қарамастан шағын және орта бизнес даму үстінде, экономиклық, әлеуметтік, ғылыми-технологиялық мәселелерді шеше отырып қарқын алуда. Шағын және орта бизнесті дамыту келесі мәселелерді шешеді:

- қоғамның және халықтың қажеттіліктерін жақсы қанағаттандыруға мүмкіндік беретін, өркениетті бәсекелестік нарықтық қатынастардың қалыптасуы;

- ассортименттің кеңеюі мен тауарлар мен қызметтердің сапасының артуы. Тұтынушылардың қажеттілігін қанағаттандыруға ұмтылу арқылы, шағын бизнес қызмет көрсету мен өнім сапасының артуына мүмкіндік туғызады;

- тауарлар мен қызметтердің нақты бір тұтынушыларға жақындауы;

- экономиканың құрылымдық өзгеруіне әсер ету, шағын кәсіпкерлік экономикаға өтімділік, икемділік береді;

- өндірісті дамытуға халықтың өз ақшаларын тартуы, шағын кәсіпорын иегерлері өз істеріне өз ақшаларын үлкен қызығушылықпен салады;

- қосымша жұмыс орындарының ашылуы, жұмыссыздық деңгейінің қысқаруы;

- адамдардың шығармашылық мүмкіндіктерін тиімді пайдалануға, әр түрлі қолөнердің дамуына ықпал етеді;

- еңбек қызметіне ірі кәсіпорындар белгілі-бір шектеу қоятын халықтың жекелеген топтарын (үй жұмысымен айналысушылар, зейнеткерлер, мүгедектер, оқып жатқан адамдар) тарту;

- меншік иелері, кәсіпкерлер, басқарушылардың әлеуметтік қатарларының қалыптасуы;

- ғылыми-техникалық дамуды жандандыру;

- жергілікті шикізат қайнары ірі кәсіпорындар қалдықтары қолдану және игеру;

- ірі кәсіпорындарға комплекстелетін бұйымдарды дайындау және жеткізу жолымен, көмекші және қызмет көрсету өндірісін құру арқылы әсер ету;

- жалға алу немесе сатып алу арқылы төмен рентабельді және тоқыраудағы кәсіпорындардан мемлекетті босату.

Осы барлық аталған және басқа да шағын және орта бизнестің экономикалық, әлеуметтік функциялары, оның дамуы ең маңыздылар қатарына жатқызып, экономиканың ажырамас бөлігі ретінде қалыптастырады. Бірақ шағын және орта бизнестің ролін таңдай отырып, оның дамуына кедергі болатын себептерді айтпауға болмайды.

Біріншіден, Қазақстан Республикасындағы күрделі экономикалық жағдай (инфляция, өндірістің құлдырауы, шаруашылық байланыстардың үзілуі, төлемеушілік, несиені пайдаланудағы жоғары пайыз, кәсіпкерлердің құқықтық қорғалуы) .

Екіншіден, кәсіптіліктің төменгі деңгейі, кәсіпкерлердің өз өздерін теңгеруі.

Үшіншіден, халықтың кәсіпкерлерге толық сенімнің болмауы.

Төртіншіден, шағын және орта бизнесті мемлекеттік қолдаудың әлсіздігі, тіпті, керісінше мемлекеттік органдардың жиі араласуы.

Бесіншіден, қазіргі заманға сай ақпаратардың жеткізілуі, құрал-жабдық, технологияның болмауы, күрделі есеп беру жүйесінің және жалдық төлем құнының жоғары болуы.

Қазақстандағы шағын және орта бизнестің даму эволюциясын қарастыра отырып, мынадай қорытындылар жасауға болады:

- Шағын және орта бизнес субъектілерін ең алдымен саудада шоғырлануы. Егер 1996 жылы жалпы шағын және орта кәсіпкерлер санының 26%-ы саудада болса, онда қазіргі уақытта бұл көсеркіш 42%-ға тең;

- Өнеркәсіптік өндірістің құрылымында өңдеуші кешен басты рөлге ие. Сонымен, 1997 жылы шағын және орта кәсіпкерлік жалпы кәсіпорындардың саны бойынша өңделген сала 97%-ды құрады, 3%-ын өндіруші сала құрады. Халық шаруашылығы кешенінің салалары арасында қалыптасқан арақатынастар соңғы жылдары еш өзгеріске ұшыраған жоқ;

- Шағын және орта бизнес кәсіпорындарының және олардың өнеркәсіптік дамыған аудандарда шоғырлануында территориялық тереңдік орын алған. Сонымен, Оңтүстік Қазақстан өңірінде 60 мың субъектісі, Алматы облысында - 44 мың, Маңғыстауда - 9 мың, Атырау облысында - 8 мыңы әрекет етеді.

1. 2 ҚР-дағы шағын және орта бизнес дамуындағы банктік несиелеудің алатын орны

Кез келген кәсіпкерлік субъектісі үшін негізгі қаржы көзі ең алдымен кәсіпорынның өзінің меншікті қаражаты болса, екіншісі - банк несиесі. Несие беру банктердің несие саясатын басшылыққа ала отырып, несиелік механизм арқылы жүзеге асырылады, яғни енді ғана жанданып келе жатқан шағын бизнеске несие беретін бірден-бір ұйым ол - екінші деңгейлі коммерциялық банктер болып табылады. Коммерциялық банктер көбінесе заңды тұлғаларды және қысқа мерзімді несиелеуді жақтайтыны - тарихи қалыптасқан жағдай. Қазақстандағы шағын және орта бизнес субъектілерінің екінші деңгейдегі банктерден коммерциялық несиелер алуы кәсіпорындарды дамыту үшін қаражаттарды молықтырудың іс жүзіндегі негізгі көздерінің бірі болып табылады. Алғашқы құрылу кезінде шағын және орта бизнес несиесіз өз жұмысын атқара алмайды. Кішігірім компаниялар банкпен мәміле жасаған кезде қолайсыз жағдайға келеді. Мұндай жағдайға келуінің бірден-бір себептері - компанияның несие қабілеттілігінің төмендігі, өндіріс пен мүлікінің өтімсіздігі, маркетингтік және технологиялық потенциал дамуының артта қалуы.

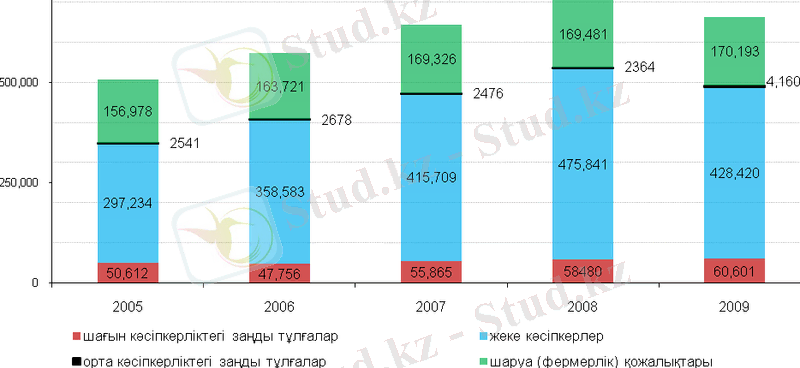

Қазақстан Республикасындағы кәсіпкерлікті несиелендіру арқылы 2005-2009 жылдар аралығында шағын және орта бизнес субъектілері санының өсімін қарастырайық.

Сурет 2 - ШОК белсенді субъектілерінің саны, бірлік

Ескерту -[9] әдебиеттен алынған

2005-2009 жылдар аралығында жалпы шағын кәсіпкерліктегі заңды тұлғалар саны 9989 бірлікке, яғни 19, 73%-ға; жеке кәсіпкерлер саны 131186 бірлікке, яғни 44, 14%-ға; орта кәсіпкерліктегі заңды тұлғалар саны 1619 бірлікке, яғни 63, 72%-ға; шаруа (фермер) қожалықтары саны 13215-ке, 8, 42%-ға артты.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz