Кәсіпорынның инвестициялық саясаты мен инвестициялық жобаларды бағалау: ИТЕКО ПЛЮС мысалы

БІТІРУ ЖҰМЫСЫ

КӘСІПОРЫННЫҢ ИНВЕСТИЦИЯЛЫҚ САЯСАТЫ

ЖОСПАР

І ИНВЕСТИЦИЯ ТҮСІНІГІ ЖӘНЕ ИНВЕСТИЦИЯЛЫҚ ІС-ӘРЕКЕТ . . .

1. 1Инвестицияның түрлері және тікелей инвестицияның талаптары . . .

1. 2 Инвестициялық процесс экономикалық даму факторы ретінде . . .

1. 3 Кәсіпорынның инвестициялық саясатының мақсаты мен оның принциптері . . .

ІІ ИНВЕСТИЦИЯЛЫҚ ЖОБАЛАУ ӘДІСТЕРІН ТАЛДАУ ЖӘНЕ ТИІМДІЛІГІН БАҒАЛАУ . . .

2. 1 Инвестициялық жобалардың тиімділігін бағалау әдістері . . .

2. 2 Кәсіпорынды инвестициялық жоба ретінде қарастыру . . .

2. 3 Инвестицияның табыстылығы мен өзектілігі . . .

ІІІ ҚАЗАҚСТАНДЫҚ КӘСІПОРЫННЫҢ МЫСАЛЫНДА ИНВЕСТИЦИЯЛЫҚ ЖОБАНЫ ТАЛДАУ

3. 1 Полипропиленді қап өндіруші ЖШС ИТЕКО ПЛЮС . . .

3. 2 Мемлекеттік реттеу . . .

3. 3 Талдау, бағалау . . .

Кіріспе

Қазақстан экономикасының қазіргі жағдайы негізгі капиталды қайта құру процесінің төменгі деңгейімен сипатталады. Негізгі капиталдың істен шығуы инвестициялық ресурстар ағымымен толықтырылмай, ал өндірістік аппараттардың жаңаруы техникалық-технологиялық және құрылымдық өзгерістерді қамтамасыз етпеуде.

Ал отандық коммерциялық банктердің несиелік портфеліндегі экономиканы несиелеуге бағытталған несиелерінің шамамен 20-30%-ы орта және ұзақ мерзімді несиелер үлесіне тиетін болса, ал қалған 70-80%-ы қасқа мерзімді несиелерді құрайды. Мұнда әлі де болса өз шешімін таппаған мәселелер аз емес. Банктердің қысқа мерзімді несиеге көп көңіл бөлуі, біріншіден, ондағы жинақталатын ресурстардың басым бөлігінің қысқа мерзімде тартылуы; екіншіден, ұзақ мерзімді несиелеудегі орын алар несиелік тәуекелдің болуы және т. б. байланысты. Банктердің ұзақ мерзімді несиелеуге ынталы болмауы банктік несиенің маңызы жоғары. Бұл айтылғандар да бүгінгі күні өз шешімін таба алмай отырған өзекті мәселелерді қозғайды.

Қазіргі таңда экономикалық өсуге қол жеткізу үшін шикізатты пайдалану мен бәсекеге қабілетті өнімдер шығару арасындағы бой алған терең техникалық-технологиялық алшақтықты жоюға ықпал ететін жобаларды іске асыруға бағытталған инаестициялар көлемін ұлғайту қажет. Экономикаға инвестиция тарту өнеркәсіп, ауыл шаруашылығы және өзге де салалардағы инвестициялық жобаларды несиелеудің маңызды көздерінің бірі болып табылады.

Алайда, осы көп қатпарлы мәселенің бірқатар сұрақтары өз шешімін таппады. Инвестициялық жобаларды бағалау және олардың ең тиімдісін таңдау әдістерін Қазақстан экономикасының жағдайына сәйкестендіру, жобаларды қаржыландыру үшін ашылған халықаралық несиелік желілердің қызмет етуін және несиелеу механизімін жетілдіру бүгінгікүннің талабы.

Осындай көптеген мәселенің теориялық әдістемелік сұрақтарының жеткіліксіз жерін өз дипломдық жұмысымда ашып көрсетуге тырыстым.

Дипломдық жұмыстың мақсаты экономикалық өсудің инвестициялық тәуелділігін зерттеу арқылы кәсіпорынды инвестициялық жоба ретінде қарастырып оның тиімділігіне негіздеме беру, жобаларды бағалаудыңхалықаралық әдістемесін Қазақстандық кәсіпорын жағдайына сәйкестендіру болып табылады.

Көзделген мақсатқа жету мынадай міндеттерді шешуді қажет етеді:

- Әлемдік экономикалық ғылымда орын алған экономикалық өсу қарқынының инвестициялық қызмет белсенділігіне тәуелділігі теориясына баға беру;

- Кәсіпорынның экономикасының өсуіне инвестициялық мультипликативтік және экономикалық белсенділік пен өндіріс көлемі деңгейінің өзгерісінің әсер етуін анықтау;

-Тиімді жобаларды таңдауда жобалық талдау жүргізіудің маңыздылығын анықтау.

Зерттеу объектісіне кәсіпорынның инвестициялық саясатының тиімділігін анықтау және бағалау жатады.

Жұмыстың құрылымы мен көлемі Жалпылама бағыттар мен зерттеу логикасы жұмыстың ішкі біртұтастығы мен құрылымын анықтайды. Осы диплом жұмысым 60 бет көлемінде баяндалған және ол кіріспеден, үш тараудан, қорытындыдан, пайдаланылған әдебиеттерден 5 кесте, 15 суреттен тұрады.

Жұмыстың кіріспесінде тақырыптың өзектілігі, мақсаты мен міндеттері, зерттеу объектісі мен зерттеу заты, жұмысың тәжірибелік маңызы берілген.

1 -тарауда - инвестицияның нарықтық экономикадағы қызмет етуінуң теориялық-әдістемелік негізде, рі зерттеледі. Инвестицияның талаптары көрсетіледі.

2- тарауда - инвестициялық жобалардың тиімділігін, олардың табыстылығын, өзектілігін баяндайды. Сонымен қатар кәсіпорынды инвестициялық жоба ретінде қарастырып, оның инвестициялық саясаты сипатталады.

3- тарауда - Қазақстан мысалындағы полипропиленді қап өндіріетін ЖШС ‘ИТЕКОПЛЮС’ компаниясын инвестициялық жоба ретінде қарастырып оған талдау жасадым.

Қорытынды бөлімінде дмплом жұмысының түйіні көрініс таб

1. 1 ИНВЕСТИЦИЯНЫҢ ТҮРЛЕРІ ЖӘНЕ ТІКЕЛЕЙ ИНВЕСТИЦИЯНЫҢ ТАЛАПТАРЫ

Инвестицияға анықтама берген кезде оның тек мағыналық сипатына ғана көңiл бөлмей, мақсатты түрде бағытталуын да көрсету маңызды. Осы тұрғыдан қарағанда, инвестициялар жалпы ұлттық өнiм өндiрiсiне жұмсалатын табыстардың маңызды бөлiгiн құрайтын жаңа технологияны, материалдарды және басқа да еңбек кұралдарын енгiзумен байланысты өндiрiстi кеңейту және жұмыс жағдайын жақсарту мақсатында жұмсалатын қаражаттардың активтерге салынуы болып табылады.

Бiрақ осы кезге дейiн экономикалық тақырыптағы әдебиеттерде инвестиция деген ұғымға алуан-түрлi түсiнiктер беру орын алып келдi. Көптеген авторлар күрделi қаржы мен инвестициялардың бiр-бiрiнен айырмашылығы жоқ деп көрсетсе, ал кейбiреулерi инвестицияны мақсатты бағытталуына байланыссыз салынған қаражат салымыньң кезкелген түрi деп есептейдi.

Мәселен, Ресей ғалымдары Г. П. Журавлева, И. Ю

.

Малышева инвестицияны жаңа технологияларды, материалдарды және басқа да кұрал-жабдықтарды өндiрiске енгiзе отырып, өндiрiстi кеңейту және жаңарту iсiне жұмсалатын шығындар деп есептейдi /2, 64 6/. Бұл жерде негiзгi және айналым қорлары аралығындағы айырмашылықтар, сондай-ақ, ғылыми-техникалық прогресс, еңбек ресурстары тағы да басқа факторлар есепке алынбады. Осыған дейін белгілі болғандай инвестиция бүгінгі күнде халықаралық кәсіпкерлік құрамында маңызды рөл атқарады. Тікелей инвестицияның ерекшелігі болып оның басқа кәсіпорындық әдістерге қарағанда өзіндік тұрақтылығында болмақ. Тікелей шетелдік инвестициялар экономикалық реформаға әсер етуде экономикалық басқа нысаналармен салыстырғанда бірсыпыра маңызды, үстемдігі бар: тауар өндіру мен қызметтер атқаруға, күрделі қаржы тауып салудың қайнар көзі, жаңа технологияны пайдаланылған етуде, ноу-хау, басқарудың алдыңғы қатарлы әдістері және маркетингті дамытуға қолайлы. Онымен бірге қарызды өтеуде қаржы жинақтауда керек. Кәсіпорынның капиталы- қосылған құнның бөлігі түріндегі капитализация ретінде түсіндіріледі. Ол екіге бөлінеді:Тікелей инвестициялар- елдің экономикасына инвестордың жеке тәуекелімен салынған шетел капиталы. Портфельдік инвестиция - қаржылық құралдардың тиімді капитал түрінде салынуы. Мысалы акция және облигация сол сияқты бағалы қағаздар. Оспанов М. Т және Мұхамбетов Т. И өзінің жұмыстарында былай деп жазады. Шетелден келетін капитал ағымы 3 канал бойынша жүзеге асырылады: Дамуға ресми көмек; экспорттық кредиттер; кәсіпорынның капиталы. Дамуға ресми көмек ол мемлекеттің құзырына тиелі және 2-ге бөлінеді:техникалық және қаржылықЭкспорттық кредиттер бір немесе бірнеше жобалармен байланысты. Бұл тауарды немесе қызметті экспорттаушы елден сатып алу шартымен берілген кредиттер. Шетелдік инвестициялар- өз еркімен әртүрлі формада бір мемлекеттен екінші мемлекет территориясындағы кәсіпорынға салынған шетел капиталы. Қарастырылған инвестициялардың барлық түрлерiн төмендегi 3- сурет бойынша жүйелеп, топтастырып көрсетуге болады.

1- Кесте

Сонымен қатар, инвестицияларды меншiк нысанына байланысты келесiдей түрде бөлiп қарайды:

- Мемлекеттiк меншiк нысанындағы инвестициялар мемлекеттiк бюджет есебiнен қаржыландыруды сипаттайды, оның жұмсалу бағыты әлеуметтiк сала болып табылады.

- Жекеменшiк капитал нысанындағы инвестициялар кәсiпкерлiк қызметпен айналысатын ұлттық шаруашылық субъектiлерiнiң өз қаражаттары мен тартылған қаражаттарының жиынтығын сипаттайды.

Мұндай мемлекеттiк және жеке меншiк нысанындағы инвестицияларды бiр сөзбен отандық инвестициялар деп те атайды.

- Шетелдiк капитал нысанындағы инвестициялар шет мемлекеттерден, оның iшiнде халықаралық қаржы ұйымдарынан таратылатын қаражаттар болып табылады.

1. 2 ИНВЕСТИЦИЯЛЫҚ ПРОЦЕСС ЭКОНОМИКАЛЫҚ ДАМУ ФАКТОРЫ РЕТІНДЕ

Инвестициялық қызметтiң негiзгi объектiсi айналым қаражаты деп түсiнетiн кейбiр қазақстандық экономистер де осыған ұқсас пiкiрдi қабылдайды /3, 27 6/. Бұл экономистер инвестицияның күрделi қаржыдан басты айырмашылығы инвестицияларды қамту негiзгi капиталға салынған қаражат салымдарымен қатар, айналым қаражаттарын толықтыруға бағытталғандығында деп есептейдi. Егер ағымдағы өндiрiстiң белгілі-бiр бөлiгi негiзгi капитал көлемiн көбейту iсiнде пайдаланылатын болса, инвестициялар кеңiнен орын алады. Бiздiң пiкiрiмiзше, жеткiлiктi түрде толық әрi айқын болмағанымен де, мына келесi анықтаманы негiзге алуға болады. Инвестиция дегенiмiз - капиталды толассыз түрде, ұдайы жаңартып, оны қолдап-сүйемелдеп, көлемiн ұлғайтып отыруға жұмсалатын ақша қаражатының шығындары деген мәнге ие.

Инвестициялық қызметтiң объектiлерiн және инвестициялаудың түрлерiн келесi беттегi 1-сурет арқылы көруге болады.

ҚР-ның “Шетел инвестициялары туралы” Заңында “инвестиция” деген ұғымға жаңа әрi кең мағыналы түсiнiктеме беру арқылы “инвестиция” және “күрделi қаржы” деген ұғымдардың арасына шектеу қоюға деген талпыныс әрекеттерi қолданылған. Бұл Заңда “Инвестициялар дегенiмiз табыс табу мақсатында кәiпкерлiк қызметтiң объектiлерiне жұмсалатын барлық мүлiктiк, интеллектуалдық қундылықтар және оныиемдену құқы” деп жазылған /4/. Алайда, бұл анықтама өте нақты болмағандықтан, оның мазмұны бiр мағыналы түрде ашылмауы мүмкiн.

Инвестициялық қызмет объектiлерi және инвестициялау нысандар

Оның үстiне, анықтама пайда табуға мүмкiндiк беретiн кәсiпкерлiк объектiлерге бағытталған салымдарды ғана камтиды.

Шетелдерде теория және тәжiрибе жүзiнде кеңiнен танымал болғанындай, инвестиция тиiмдiлiгiне баға беру кезiнде оның тек қаржылық тиiмдiлiгi ғана емес, материалдық емес сипаттағы қоғамдық құндылықтары және оларға жұмсалатын қаражат шығындары (мәселен, денсаулық. сақтау, бiлiм беру, мамандық деңгейiн жоғарылату

экологиялық жағдайды жақсарту, халықтың әл-ауқатын көтеру және баскалары), сондай-ақ, қоғамымыздың жалпы ұлттық мақсат-мүдделерiн көздеп, ескерiп отыратын экономикалық тиiмдiлiк сияқты маңызды көрсеткiштерi де анықталады. Осыған орай, ҚР-ның “Шетел инвестициялары туралы” Заңында инвестициялардың барлық түрлерi бiрдей қамтып көрсетiлмегендiктен, анықтама толық емес

/41.

Бiздiң ойымызша, ағымдағы шығындардьң инвестицияға қатысы жоқ және өндiрiске қатыстырылатын инвестицияларды қарастырғанда, бiз негiзгi өндiрiстiк және өндiрiстiк емес қорларға салынатын бiр жолғы салымдар мен материалдық запастарды ғана ескеретiн боламыз. Сонымен қатар, инвестиция ұғымыньң күрделi қаржы ұғымына қарағанда анағұрлым терең екендiгiн атап өткен жөн. Өйткенi күрделi қаржы - негiзгi капиталды қайта құру мақсатында жұмсалатын шығындар, ал инвестициялар болса, материалдық активтерге, портфельдiк инвестицияларға, материалдық, емес активтерге салынған қаражат салымдары. Бұл салымдар, бiрiншiден, жанама түрде қаржылық аспаптар арқылы материалдық байлықты молайтады, екiншiден, материалдық емес сипаттағы қоғамдық құндылықтардың мейлiнше өсе түсуiне ықпал етедi.

Инвестицияның ақшалай капиталдан ерекшелiгi - инвестиция капиталды құрылуымен, нақты физикалық ұғымдағы физикалық капиталдың ұлғаюымен байланысты /5, 116 б. /. Материалдық байлық, құрып және оны молайта түсу, коғамымыздың тұрмыс халiн жақсарту

- инвестициялаудың негiзгi мақсаты болғандықтан, күрделi қаржыларды негiзгi қорға айналдыру процесi инвестицияның классикалық, анықтамасына сай келетiндiктен, “инвестиция” ұғымын қолдану кезiнде оған жан-жақты түсiнiктеме берiп отырған орынды. Инвестициялау процесi инвестициялық ресурстардың материалдық, байлықтарға және материалдық емес кұндылыктарға айналу процесi. Инвестициялау процесi келесi беттегi 2-сурет түрiнде бейнеленген.

Тек нарықтық экономика жағдайына өту жоспарлы экономикаға ғана тең “күрделi қаржы” ұғымы санатында құнды қағаздары және басқа да қаржылық активтерi бар “инвестиция” ұғымына алмастырып қойған жоқ, сондай-ақ, өндiргiш күштердiң ғылыми-техникалық тұрғыда өркендеуi жалпы мәдениеттiң алға басып, өркен жаюы жағдайында олардың жоғары индустриялық жүйелерiнiң қалыптасуы және де қогамымыздьң жалпы ұлтгық мақсат-мүдделерiнiң ролi мен мағынасының күшеюi ғылыми-техникалық және әлеуметтiк салаларды қаржыландырудың елiмiздiң материалдық байлықтары мен қоғамдық құндылықтарына салынатын салым екендiгiн танытып мойындатуға ықпалды әсерiн тигiздi.

Сонымен, бiз “инвестиция” деген ұғымда қаржылык аспаптар, инновациялық салалар арқылы материалдық байлықтарға және қоғамымыздьң материалдық емес құндылықтарына тiкелей немесе жанама түрде салынған инвестициялық, ресурстарды түсiнемiз. Негiзгi капиталға салынатын инвестициялық ресурстардың белгiлi-бiр бөлiгi күрделi қаржының көлемiмен бiрдей. Осыған орай, бiз ол көрсеткiштi

бұдан былайғы уақытта негiзгi капиталға салынған инвестиция немесе күрделi қаржы деп атайтын боламыз. Инвестициялардың қандай түрлерi болмасын капитал көлемiнде әркайсысының атқарар рөлi әрқилы болға нымен де, олардың елiмiздiң экономикасын өркендетудегi маңызы зор.

Оның үстiне, анықтама пайда табуға мүмкiндiк беретiн кәсiпкерлiк объектiлерге бағытталған салымдарды ғана камтиды.

Шетелдерде теория және тәжiрибе жүзiнде кеңiнен танымал болғанындай, инвестиция тиiмдiлiгiне баға беру кезiнде оның тек қаржылық тиiмдiлiгi ғана емес, материалдық емес сипаттағы қоғамдық құндылықтары және оларға жұмсалатын қаражат шығындары мәселен, денсаулық. сақтау, бiлiм беру, мамандық деңгейiн жоғарылату т. б.

Негiзгi капиталды қайта жаңарту iсiндегi алатын орны тұғысынан қарағанда, инвестициялардың атқарар рөлдерi мына төмендегiдей қалыппен сараланып бөлiнедi: жалпы және бүтiндей инвестициялар; негiзгi капиталды көбейтуге бағытталған таза инвестиция; iстен шықанның орнын толтыруға бағытталған инвестиция. Экономикалық әдебиеттерде инвестициялардың қалыптасуына әсер ететiн факторларға сәйкес оларды туынды және индукциялы, автономды деп бөледi

/5,

41 б. /.

Туынды инвестициялардың динамикасы, әдетте, экономикалық жүйенiң iшкi (эндогендi) факторларына, яғни, ұлттық табыс пен тұтынушылық сұраныстағы өзгерiстерге байланысты болады. Автономды инвестициялардың өсуiне экзогендi факторлар ғылыми-техникалық прогресс, халықтар санының өсуi,

басқалары себепкер болады. Халықаралық және отандық тәжiрибеде инвестицияларды мақсатты бағытталуына байланысты келесi түрлерге бөлiп карайды:

Заттай активтерге жұмсалған инвестициялар өндiрiс ғимараттарын, құрылғыларды, сондай-ақ қызмет ету мерiзiмi бiр жылдан жоғары болып келетiн активтерге қаражат жұмсалуын сипаттайды.

Қаржылық активтерге жұмсалған инвестициялар - бұл басқадай заңды және жеке тұлғалардың құрылтайшылық, қызметiне араласуы негiзiнде, яғни, үлестi бағалы қағаздарды немесе қарызды мiндеттемелердi сатып алу арқылы ақшалай сома алу құқығын сипаттайды.

Материалды емес активтерге жұмсалған инвестициялар - бұл қандай да бiр кәсiпкерлiкпен айналысатын шаруашылық субъектiлерiнiң қызмет етуiне, сондай-ақ сауда белгiлерiн даярлауға, лицензия алуға және тағы басқаларға жұмсалған қаражаттарды бiлдiредi.

Заттай активтерге жұмсалған инвестициялар озiнiң пайдалану аясы бойынша келесiдей жiктелiнедi:

- өнiдiрiс тиiмдiлiгiн арттыруға жұмсалған қаражаттар, яғни, өндiрiстегi құрал-жабықтарды, құрылғыларды және т. 6. ауыстыру нәтижесiнде өндiрiс шығындарының төмендiгiн қамтамасыз етудi сипаттайды;

- өндiрiстi кеңейтуге жұмсалңан инвестициялар. Оның басты мiндетi

- тауарлар шығару, мүлiктерiн кеңейту болып табылады;

- жаңа өндiрiс орнын салуға жұмсалған инвестициялар, яғни, жаңа тауарлар өндiруге немесе жаңа қызмет түрлерiн көрсетуге бағытталған кәсiпорындарды салуды қамтамасыз етудi сипаттайды.

Экономикалық, түрлендiрулердi жүзеге асыруда, сондай-ақ, жаңа кәсiпкерлiк қызмет түрлерiн дамытуға пайдаланатын инвестицияларды олардың экономикалық, мазмұнына қарай әртүрлi нысанда бөлiп қарастырады. Оның iшiнде бiзге танымалы Мыналар:

Ссудалық капитал нысанындағы инвестициялар - инвестицияның ссудалық қарыз немесе әртүрлi несие нысандарында пайдалануын сипаттайды.

Кәсiпкерлiк нысанындағы инвестициялар кәсiпкерлiк капиталдың тiкелей және жанама нысанында пайдаланылуын бiлдiредi.

Кәсiпкерлiк капиталдың тiкелей нысанында пайдаланылуы тiкелей инвестицияларды бiлдiрсе, ал жанама нысандарында пайдаланылуы портфелдiк инвестицияларды сипаттайды. Тiкелей инвестициялар өндiрiстiк кәсiпорындарға тiкелей қаражат жұмсаумен байланысты экономикалық қатынастар жиынын бiлдiрсе, ал портфелдiк инвестициялар - бұл инвестициялық процеске қатысушы банктердiң, әртүрлi қорлардың, кәсiпорындардың, ұйымдардың немесе мекемелердiң бағалы қағаздарын, акция, облигацияларын, сертификаттарын сатып алу негiзiнде қаржы жұмсаумен байланысты экономикалық қатынастар жиынтығын бiлдiредi.

Қазақстанның экономикалық, дамуына жұмсалған инвестициялардың нысандарына байланысты үлес салмағын талдау нәтижесi портфельдiк инвестициялардың пайдалануы өте төмен көрсеткiшке ие

болуын сипаттайды. Әрине, бұл жағдай елiмiздегi бағалы қағаздар нарығының аса дамымауымен байланысты.

Сонымен қатар, инвестицияларды меншiк нысанына байланысты келесiдей түрде бөлiп қарайды:

- Мемлекеттiк меншiк нысанындағы инвестициялар мемлекеттiк бюджет есебiнен қаржыландыруды сипаттайды, оның жұмсалу бағыты әлеуметтiк сала болып табылады.

- Жекеменшiк капитал нысанындағы инвестициялар кәсiпкерлiк қызметпен айналысатын ұлттық шаруашылық субъектiлерiнiң өз қаражаттары мен тартылған қаражаттарының жиынтығын сипаттайды.

Мұндай мемлекеттiк және жеке меншiк нысанындағы инвестицияларды бiр сөзбен отандық инвестициялар деп те атайды.

- Шетелдiк капитал нысанындағы инвестициялар шет мемлекеттерден, оның iшiнде халықаралық қаржы ұйымдарынан таратылатын қаражаттар болып табылады. Сондықтан да осындай сараптаулар алуан-түрлi салымдардың қозғалыс дәрежелерiн, олардың сұраныстың төлем қабiлеттiлiгiне тәуелдiлiк деңгейiн, сондай-ақ, өсу шегi мен динамикасының өздерiне тән ерекшелiктерiн атап көрсету мақсатында инвестициялық қызметтiң теориялық үлгiлерiнде кеңiнен қолданылады.

Инвестициялық процестердi талдау инвестициялардың өсуi жалпы ұлттық өнiмнiң мультипликативтi түрде өсуiне ықпал ететiндiгiн көрсетедi. Басқаша айтқанда, инвестицияға жұмсалған қаражат - “жоғары қуатты ақша”. Мемлекеттiк инвестициялардың көбеюi осындай нәтижелерге қол жеткiзедi. Экономикалық теорияда мұндай құбылысты инвестицияның және мемлекеттiк шығындардың жалпы ұлттық өнiмге мулътипликативтi әсерi деп атайды.

Инвестицияның қозғалыс қарқынын пайда, кiрiс және экономикалық дамудың қозғалыс қарқынымен байланыстырып отырған осы тәуелдiлiк ең алғаш рет Дж. М. Кейнстiң концепцияларында мазмұндалып, тұжырымдалған

болатын /7/. Кейнсиандықтардың пайымдаулары бойынша, осы тәуелдiлiк ақша қаражатын құру тұрғысында қаралады. Бұл теорияның басты мазмұны сол, алғашқы инвестицияланған ақша сомасы бастапқы кiрiстерге айналады. Бұдан соң ол қаражаттың белгiлi бөлiгi жеке және инвестициялы тұтыну қажеттiлiктерiне жұмсалады да, екiншi тараптағы кiрiстерге айналып отырады, яғни, тұтыну көлемiн ұлғайту арқылы кiрiс көлемiн ұлгайтуға инвестициялардың өсуi ықпал етедi. Мультипликаторлардың шамасына сәйкес, мультипликативтiк процестердiң ұзақтығы мен жалпы тиiмдiлiгi неғұрлым жоғары болса, соғұрлым кiрiстiң басым көп бөлiгi тұтынуға жаратылатын болады.

болатын /7/. Кейнсиандықтардың пайымдаулары бойынша, осы тәуелдiлiк ақша қаражатын құру тұрғысында қаралады. Бұл теорияның басты мазмұны сол, алғашқы инвестицияланған ақша сомасы бастапқы кiрiстерге айналады. Бұдан соң ол қаражаттың белгiлi бөлiгi жеке және инвестициялы тұтыну қажеттiлiктерiне жұмсалады да, екiншi тараптағы кiрiстерге айналып отырады, яғни, тұтыну көлемiн ұлғайту арқылы кiрiс көлемiн ұлгайтуға инвестициялардың өсуi ықпал етедi. Мультипликаторлардың шамасына сәйкес, мультипликативтiк процестердiң ұзақтығы мен жалпы тиiмдiлiгi неғұрлым жоғары болса, соғұрлым кiрiстiң басым көп бөлiгi тұтынуға жаратылатын болады.

Мультипликатор теориясы бойынша инвестициялар жинақ салымы деңгейiне және басқа да көптеген факторларға тәуелдi екенiн көремiз. Мультипликатор дегендi барлық жиынтық кiрiс (∆В) көлемiнiң өзгеруi, инвестицияның (∆И) өзгеруi аралығындағы тәуелдiлiктi анықтайтын коэффициент (К

) деп түсiнемiз. Бұл коэффициент инвестиция көлемiнiц өзгеруi салдарынан туындаған барлық жиынтық кiрiс көлемi өзгерiсiнiң инвестиция көлемi өзгерiсiне қатынасы арқылы анықталады. Мультипликатор математикалық тұрғыда мына төмендегiдей формула арқылы көрсетiледi /7, 98 6. !:

) деп түсiнемiз. Бұл коэффициент инвестиция көлемiнiц өзгеруi салдарынан туындаған барлық жиынтық кiрiс көлемi өзгерiсiнiң инвестиция көлемi өзгерiсiне қатынасы арқылы анықталады. Мультипликатор математикалық тұрғыда мына төмендегiдей формула арқылы көрсетiледi /7, 98 6. !:

К

=

=

(1)

(1)

Мұндағы:

∆В- жиынтық кiрiс көлемiнiң өзгерiсi;

∆И- инвестиция көлемiнiң өзгерiсi.

Бұл формуланы ∆И - ∆B-∆C деп, оны ∆В-ға бөлу арқылы өзгертуге болады:

O < S

(В) < 1, С

(В) < 1, С

(В) +S

(В) +S

(В) =1

(В) =1

Яғни, салық ставкасы өзгермей, тұрақты түрде болғанда, кiрiстiң барлық өсiмi тұтынуға жiберiледi немесе жинақ салымына салынады. Сөйтiп, бiз екi функцияға, яғни, кiрiс мөлшерiне тәуелдi жинақ салымдарына және ссудалық пайыз деңгейiне тәуелдi инвестицияға қол жеткiздiк. Тепе-теңдiк шарты мына төмендегi түрде белгiленедi

/8, 198 6. !:

S=(В) = И(г) (7)

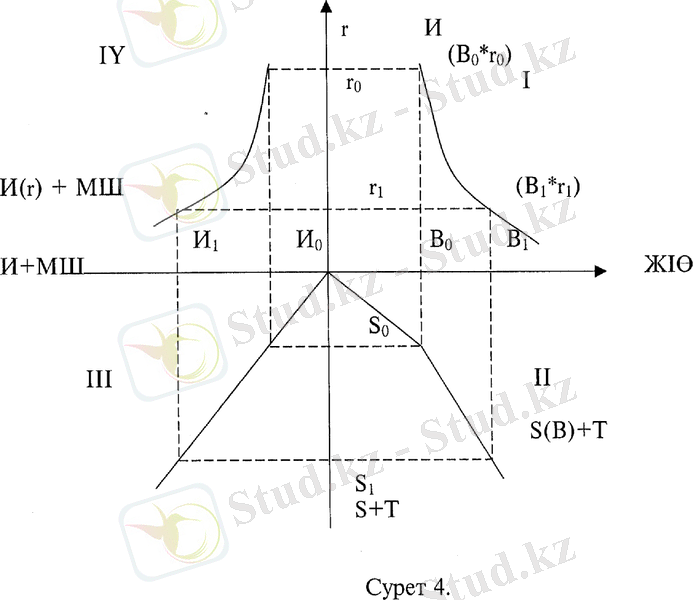

Осы тепе-теңдiктi қамтамасыз етуде өзiмiзге белгiлi механизм - шешушi роль атқарады. Оның басты мағынасы мынаған келiп саяды: инвестиция көлемiнiң ұлғаюы тұтыну шығындары мен жалпы iшкi өнiмнiц өсуiне әкелiп соғады.

Өндiрiстiк сектордағы тепе-теңдiктiң iске асуы 4-суретте бейнеленген /8, 202 6/:

Өндiрiс секторындағы тепе-теңдiктiң iске асу процесi

төмендетiп, тiптi, олардың жойылып кетуiне әкелiп соқтыратынын аңғаруға болады.

Бұл туралы Самуэлъсон өзiнiң еңбектерiнде /8, 194 6/: “Акселерация экономикада тұрақсыздық тудыратын қуатты фактор болып табылады. Экономикалық, өсу байқалғанда, ол таза инвестицияларға қозғаушы болса, ал экономика қарқыны бәсеңдеген кезде, сол бастапқы тегеурiнiмен инвестицияның жойылуына қозғаушы болады” деп жазған.

Сондай-ақ, өндiрiстiк секторларда тепе-теңдiктi қалыптастыруда тұтынушылық және инвестициялық, қызметтер шешушi роль атқарады. Тұтыну тек ағымдағы кiрiстiң деңгейiне ғана байланысты деп есептеледi

/8, 195 б/.

С=С(В), оның үстіне О< С(В) < 1

Мұндағы:

В-ЖІӨ көлемі

С-Жеке тұтыну шығыны

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz